功率器件上市公司中报披露,高增长,发力新能源

功率器件上市公司中报披露,高增长,发力新能源

描述

电子发烧友网报道(文/李诚)功率半导体作为电力电子功率转换、功率放大的核心部件,在电子产业的发展中占据着主导地位。随着技术的不断升级和迭代,功率半导体应用领域不断扩大,尤其是在汽车电子、光伏储能领域。

汽车电气化现已形成不可逆转的趋势,相较于传统汽车而言,新能源汽车功率半导体单车用量成倍式增长,伴随着汽车电气化进程不断推进,以及充电桩等配套设施的加速建设,功率半导体产业将会获得更大的增量市场。

岁已过半,士兰微、扬杰科技、新洁能、时代电气、华润微、斯达半导、东微半导等多家A股功率半导体上市企业中报相继披露。其中,2022年上半年士兰微、扬杰科技、新洁能、斯达半导、东微半导增速较高。另外,斯达半导净利润超125%。

士兰微增长明显却未达预期

士兰微为国内为数不多采用IDM生产模式的半导体企业,并依托IDM模式形成设计与工艺相结合的综合实力,在功率半导体芯片、智能功率模块(IPM)、汽车级和工业级大功率集成模块(PIM)、化合物器件、各类 MEMS 传感器等领域快速协同发展。

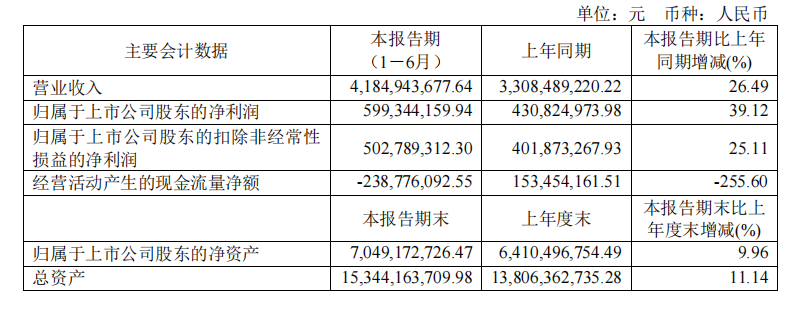

根据士兰微2022年上半年财报显示,士兰微1-6月营业总收入为 41.85亿元,较去年33.08亿元同期增长26.49%。归属上市公司股东净利润5.99亿元,较去年同期增长39.12%。

从财报数据来看,虽然士兰微2022上半年营收与净利润增量明显,但仍未达到预期。9月8日,士兰微董事长陈向东在半年度业绩说明会上坦言,2022年上半年业绩与预期还存在一定差距,此前预计在新能源汽车、光伏等相关领域的涨幅并未达到预期。

其中,在41.85亿元总营收中有6.6亿元来自IPM模块。目前士兰微IPM模块主要应用在下游家电及工业客户的变频产品上。仅上半年时间,士兰微IPM模块在国内主流白电整机厂商的白电整机上用量就超过了3,500万颗,较上年同期增加94%。

财报显示,目前士兰微的超结 MOSFET、IGBT、FRD、高性能低压分离栅 MOSFET 等分立器件的技术平台研发获得较快进展,并达到业内领先水平。目前士兰微分立器件及大功率模块除了应用在白电和工业控制领域,现已加入进入电动汽车、新能源等市场,预计后期分立器件及大功率模块营收将会持续快速增长。

今年上半年,基于士兰微自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块已通过多家国内客户的测试,完成批量供货。在产能方面,士兰微已具备月产 7 万只汽车级功率模块的能力,同时也在不断加快汽车IPM产能的建设,为营收的增长打下坚实的基础。

为加强与市场需求的对接,士兰微与厦门半导体投资集团共同投资设立的项目公司士兰明镓已着手于SiC功率器件芯片生产线的建设,目前该项目建设如期推进,预计将会在今年四季度建成通线。

扬杰科技聚焦新市场,构建新能力

采用IDM与Fabless并行经营模式的扬杰科技,已实现集单晶硅片制造、芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链的一体化。在各个新兴细分市场有着较高的市场影响力及市场占有率。

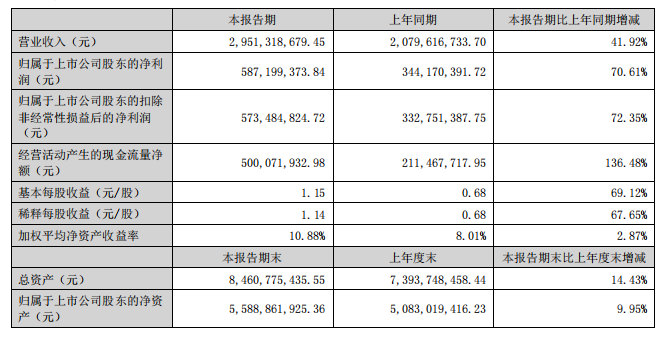

根据扬杰科技2022年上半年财报显示,扬杰科技今年1-6月总营业收入为29.51亿元,同比增长41.92%,净利润5.87亿元,同比增长70.61%,基本每股收益为1.15元。

据扬杰科技公布数据显示,超过40%的营收增长主要得益于,抓住了功率半导体国产替代加速的这一契机,积极拓展下游产业的应用领域,尤其是汽车电子、清洁能源等新兴应用对市场需求的加速放量,带动了营收的增长。

对于汽车电子、清洁能源这一新兴市场,扬杰科技充分发挥 IDM 和一站式产品解决方案的核心优势,现已获得宁德时代、比亚迪、华为、SOLAREDGE、阳光电源等认证和订单,并完成了基于8英寸平台的Trench 1200V IGBT芯片,10A-200A全系列的开发工作,成功推出1200V系列、650V系列TO220、TO247、TO247PLUS产品。

同时,扬杰科技还不断加大第三代功率半导体的产品研发力度,2022年上半年,成功开发出650V 2A-40A、1200V 2A-40A SiC SBD产品,顺利切入国内TOP 10光伏企业供应链,完成产品的批量出货。在SiC MOSFET产品线上,SiC 1200V 80mohm系列产品也得到了客户认可,且实现量产。1200V 40 mohm的产品也将在今年第四季度推出。

在研发投入方面,在报告期内扬杰科技累计投入1.60亿元,较去年同比增长42.21%,在原有的SiC、GaN、IGBT、MOSFET等研发团队的基础上,新增了IGBT日本研发团队、MOSFET 台湾研发团队。同时也在不断加大专利技术的研发投入,进一步加大自身在市场中的竞争地位,并在报告期间内,新增46项国家专利,其中有9项为发明专利。

新洁能营收8.61亿元,同比增长25.73%

新洁能为一家主营MOSFET、IGBT等半导体芯片和功率器件的研发设计及销售的企业,目前功率半导体器件型号已超1600款,电压实现12V~1700V的覆盖,应用领域包括汽车电子、光伏和储能、数据中心、5G 通讯等十余个行业。

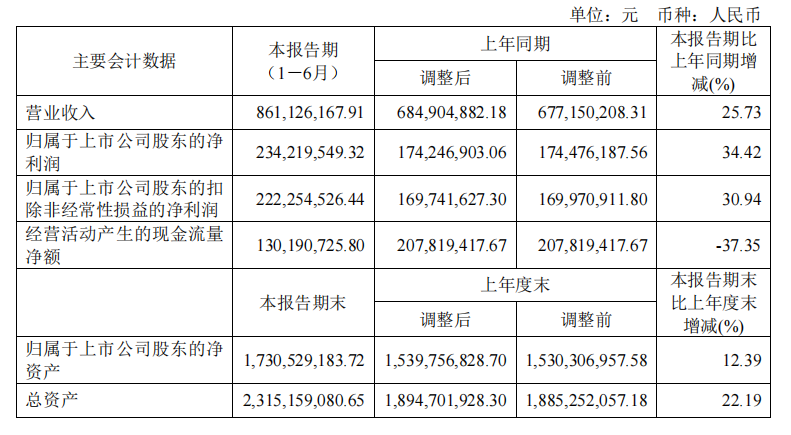

根据新洁能发布的2022年半年报显示,今年1-6月,新洁能营收8.61亿元,同比增长25.73%;归属净利润2.34亿元,同比增长34.42%。从数据来看,新洁能依旧保持着平稳的增长势头,但与2021年半年度营收和净利润76.21%、215.29%的同比增长率对比,增速明显放缓。

从市场架构来看,新洁能也在积极地发展光伏、汽车电子等新兴产业。目前,新洁能主要以IGBT、MOSFET 为主营产业。其中作为光伏、储能应用必需品的IGBT在今年上半年给新洁能带来了12518.13万元的销售营收,较去年同期增长 371.23%,销售占比提升至14.57%。新洁能预计,随着市场的进一步放量,IGBT产品销量将会进一步提升。

新洁能SGT-MOSFET作为中低压应用的国产替代产品,目前已有不少料号在新能源汽车电子领域得到应用,在今年上半年给新洁能带来了35984.74万元的销售营收,同比增长32.83%,销售占比提升至41.89%。另外,SJ-MOSFET销售营收9893.99 万元,同比增长66.16%,销售占提升至11.52%。

在汽车电子领域,新洁能已与蔚小理等数十家车企达成合作协定,并形成持续性出货规模。目前,新洁能SGT MOS、Trench MOS、650V SJ MOS、1200V IGBT等多个平台40余款产品已通过AEC-Q101车规级认证。同时不断引进高学历人才,加大在电车电子和功率模块的研发力度。

在光伏储能领域,根据财报信息描述,新洁能的部分功率器件已达到国际厂商主流竞品水平,并成功导入国内 80%以上的Top10光伏企业供应链。其中,目标综合功耗达到业界领先水平的FS-E系列1200V IGBT产品已进入工程流片阶段,首款300V 70A产品,也进入了单芯片工程开发阶段。

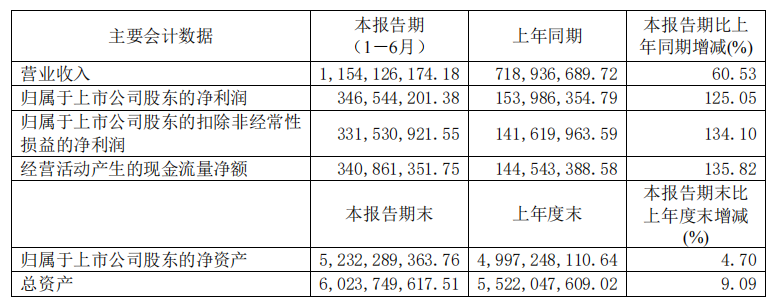

斯达半导净利润上涨125.05%

根据斯达半导最新财报显示,2022年1~6月,公司实现营业收入11.54亿元,较2021年上半年同期增长60.53%,实现归属于上市公司股东的净利润3.47亿万元,较2021年上半年同期增长125.05%,扣除非经常性损益的净利润3.32亿元,较2021年上半年同期增长134.10%。

其中,斯达半导主要以经营IGBT、快恢复二极管、SiC等功率芯片/模块为主,客户群体主要分布在新能源、新能源汽车、工业控制及电源、变频白色家电等领域。并且在新能源、新能源汽车等领域,斯达半导已成功跻身于国内汽车级IGBT模块、主流光伏逆变器的主要供应商。

在上半年财报中,斯达半导主要将营收细分为三大类目,其中新能源类目营收增长最为明显,累计营收5.47亿元,较上年同期增长197.89%。工业控制和电源类目次之,累5.66亿元,较上年同期增长12.98%。另外,变频白色家电及其他类目营收为4,070.20万元,较上年同期增长19.74%。

在研发投入方面,斯达半导一直以开发新产品、新技术为公司的主要工作,并持续加大研发经费的投入。仅上半年斯达半导的研发经费共计投入7820.15万元,较上年同期增长75.11%。其中,新增的8751.61万元固定资产有一大部分是因研发设备增加所导致。并且,高压特色工艺功率芯片研发及产业化项目、SiC 芯片研发及产业化项目已进入在建阶段。

华润微半年营收超50亿

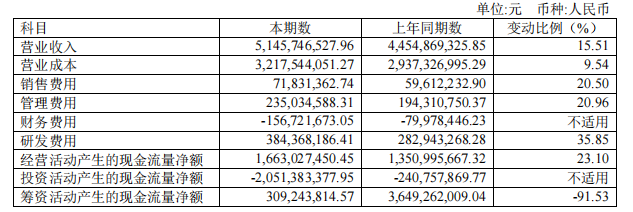

据华润微上半年财报显示,2022年1-6月,公司实现营业收入 51.46亿元,较上年同期增长15.51%;实现利润总额3.97亿万元,较上年同期增长24.00%;实现归属于母公司所有者的净利润 13.54亿元,较上年同期增 26.82%;报告期末公司总资产24.56亿元,较期初增长10.67%;归属于母公司所有者权益为18.67亿元,较期初增8.01%。

虽然2022年上半年,受地缘政治及疫情等多重因素,导致全球经济增长放缓,但华润微营收并未受到明显影响,且较去年同期增长了6.91亿元。华润微在财报中表示,主要因为高景气的市场环境,产品订单依旧保持饱和的状态,整体产能利用率较高,且公司通过优化产品、客户及应用结构,各事业群营业收入均有所增长。

华润微半年报明确指出,2022年上半年,华润微在工业、汽车、通信三大领域的销售占比得到了进一步提升。其中,功率器件事业群MOSFET产品销售收入同比增长24%。先进中低压及中高压MOSFET已实现大规模上量,并在5G 通信、充电桩、工业控制(光伏)及新能源汽车领等新兴领域实现规模化销售。IGBT产品在光伏、UPS、充电桩等新能源领域的销售较去年同期增长更是超过了8倍。

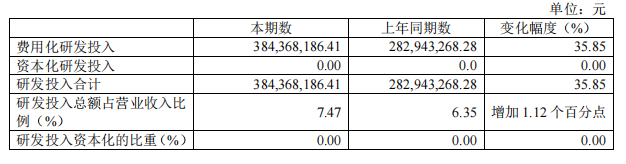

在研发投入方面,华润微为持续优化产品、客户及应用结构,持续加码研发经费的投入。其中,今年上半年共计投入3.84亿元,较去年同期增长35.85%,占营业收入比7.47%。同时在报告期内也获得了不少研发成果,例如第二代650V SiC JBS综合性能达到业界先进水平,平面型1200V SiC MOSFET进入风险量产阶段,面板封装技术通过汽车电子产品可靠性认证,超高压4500V MOS器件获得国家电网认可等。

财报中还指出,华润微已成功引进外部资本对迪思微电子进行混改,届时迪思微电子的掩模制版工艺节点提升至40nm,月产能达3000片以上,掩模制版能力实现6英寸、8英寸、12英寸的覆盖。

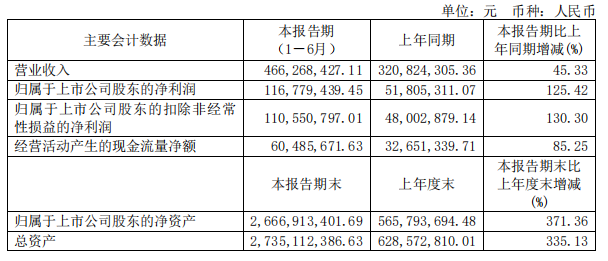

东微半导加码新能源、光储

2022上半年,东微半导不断拓展新能源、光储产业,通过持续深化上下游合作关系扩大产能,为上半年的营收带来了不小的增量。据东微半导2022半年报显示,1~6月公司营收共计4.66亿元,较上年同期增长45.33%。实现净利润1.17亿元,较上年同期增长 125.42%。

目前,东微半导主营产品主要分为MOSFET和IGBT两大类,其中MOSFET产品涵盖了低导通电阻、低栅极电荷、静态与动态损耗低的高压超级结MOSFET和极快开关速度与极低动态损耗的超级硅MOSFET。IGBT主要体现为Tri-gate IGBT(含Hybrid-FET)。这两大类产品在新能源汽车直流充电桩、新能源汽车车载充电机、变频器、光伏逆变器、储能领域均有使用。

其中,高压超级结MOSFET在上半年销售营收中占比最大,达到了78.05%,该产品目标市场以海外为主。Tri-gate IGBT为2021年开始送样认证并少量生产的产品,历经一年的过渡,Tri-gate IGBT在今年上半年销售收入达到了1710.46万元,同比增长高达 70 倍以上。

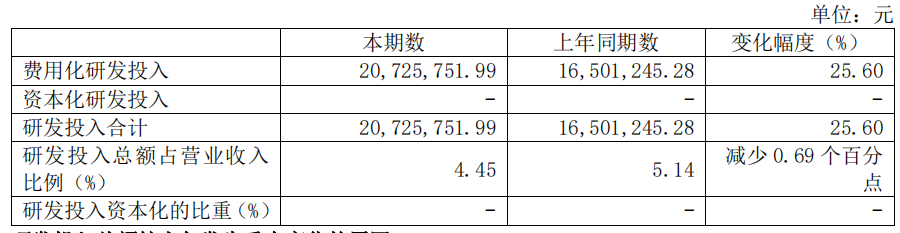

在研发投入方面,东微半导上半年共计投入2072.58万元,较去年同期增长25%。目前共有12个在研项目,包括12寸Tri gate IGBT项目、第三代半导体SiC功率器件项目、第四代超级结器件项目、第四代半导体Ga2O3功率器件项目等。其中,12寸Tri gate IGBT项目在器件仿真验证、版图绘制、形貌调试、流片验证中进展顺利。第四代半导体Ga2O3功率器件项目,已完成Ga2O3功率器初期调研及研发布局。

时代电气轨道营收增长放缓

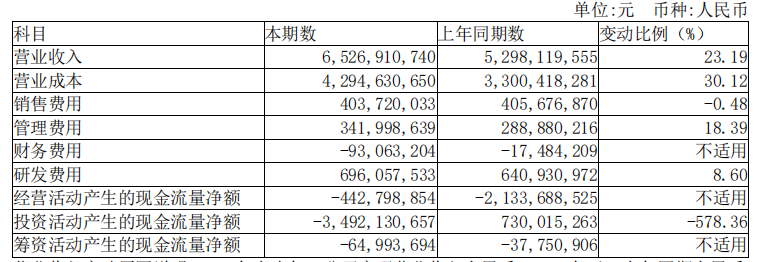

据时代电气官方公布数据显示,2022年上半年实现营业收入人民币65.27亿元,较去年52.98亿元,同比增长23.19%。

其中,轨道交通装备产品营收46亿元,营收占比达70%以上。包括中功率半导体、新能源汽车电驱系统、工业变流、海工装备在内的新兴装备产品增速最为明显,上半年共计营收18.28亿元,较去年同期7.77亿元增长了135.34%。其中新兴装备的营收增长主要来自功率器件业务贡献的7.7亿元。

目前,时代电气二期IGBT芯片产能已接近设计产能,中低压功率模块交付能力得到显著提升。在新能源汽车领域,较去年同期增长超过了5倍,市场占有率高于10%,并且在光伏应用领域也获得了批量订单。

结语

从上述多家财报数据来看,虽然2022年上半年全球经济因疫情、地缘政治、通货膨胀等诸多因数影响,导致增速放缓,但在“双碳”的背景驱动下,新能源汽车、风、光、储市场需求爆发,并带动了功率半导体行业的发展,甚至部分企业净利润实现了翻倍的增长。即使个别企业增长未及预期,也仍能保持在稳定增长的态势。

-

法国新能源展/2010年法国巴黎新能源展/法国里昂新能源展2010-01-13 0

-

[分享]法国巴黎新能源展/欧洲新能源展/2010年法国新能源展2010-01-15 0

-

聘 手机camera 工程师 【上市公司 高薪聘请】2014-11-05 0

-

连接器有哪些具有高增长动力的应用市场呢?2017-04-25 0

-

新能源车功率分配问题2019-02-27 0

-

智慧城市新基建上市公司2021-07-28 0

-

国家氢能产业政策:氢能源股票龙头及上市公司 精选资料分享2021-08-31 0

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 0

-

国内第3批新能源汽车推荐目录发布 或带动锂电池产业重回高增长2017-04-06 638

-

从20家上市公司梳理新能源汽车行业价值逻辑2021-01-20 7017

-

我国汽车供应链全面恢复 新能源汽车销量实现高增长2022-07-14 1077

-

四方光电荣获“中国上市公司科创板上市公司价值30强”2022-09-26 823

-

环旭电子荣获中国上市公司协会「2022上市公司董办最佳实践奖」2022-12-21 2372

-

力合微上榜科创板上市公司价值30强2023-12-01 1167

全部0条评论

快来发表一下你的评论吧 !