核达中远通募资2.30亿元拓展研发激光电源、特种电源等新领域

电子说

描述

电子发烧友网报道(文/刘静)近日,国内电源企业核达中远通创业板 IPO进入第二轮审核问询阶段。值得注意的是,此前核达中远通是在科创板失利后 ,才选择转战的创业板。

此次IPO,核达中远通拟公开发行不超过7017.54万股,募集约2.297亿元,主要用于技术改造升级、研发激光电源、特种电源等新领域,培育新的利润增长点。

核达中远通创立于1999年8月,主要聚焦通信电源核心赛道,后延伸拓展至新能源汽车和工业控制领域,未来布局模块电源和光伏/储能、特种、激光、轨道交通、现代农业等领域。据官网介绍,其是国内最大的电源企业,为华为、爱立信、诺基亚、中兴、汇川技术、英威腾、吉利、魏德米勒的开关电源供应商。

深核实业和中远通开发为核达中远通的控股股东,其分别持有核达中远通42.63%和52.37%的股权。而中国广核集团、吉学龙和张学军为核达中远通的共同实际控制人,合计控制公司98.52%的表决权。其中吉学龙、张学军分别担任核达中远通的总经理、副总经理,2021年均领取97.36万元的薪酬,而董事长则是由罗厚斌担任。

成立23年,营收增长迟缓,业绩依赖政府补助

据了解,核达中远通早在 2010年营业收入就超过10亿元,但是此后营收增长迟缓,近几年甚至下降到9亿级别,业绩波动性较大。2019年-2021年,核达中远通实现的营业收入分别为9.31亿元、9.84亿元、14.29亿元,三年合计33.44亿元。报告期内营业收入的年均复合增长率为23.89%,2021年营收同比增长45.22%。

近三年核达中远通的净利润始终保持持续增长的趋势,年均复合增长率为46.86%,2021年净利润首次突破1亿大关,较2020年增加了0.28亿元,同比增长34.15%。成立23年,用22年的时间才实现净利润过1亿级别,这样的净利润增长速度是相对不太理想的,这也跟核达中远通低于行业的毛利率水平有关,2021年主营业务毛利率大幅下降4.58个百分点。

在进一步了解中发现,近三年核达中远通业绩增长依赖政府补助和税收优惠。2019年-2021年,核达中远通获得的政府补助分别1649.50万元、1486.53万元和802.48万元,占各期利润总额的比例分别为31.75%、17.68%、6.75%。同期的主要税收优惠金额分别为834.59万元、2655.16万元和2136.19万元,占当期利润总额的比例分别为16.34%、32.10%和18.14%。报告期内,政府补助和税收优惠合计占各期利润总额的比例分别为48.09%、49.78%、24.89%。

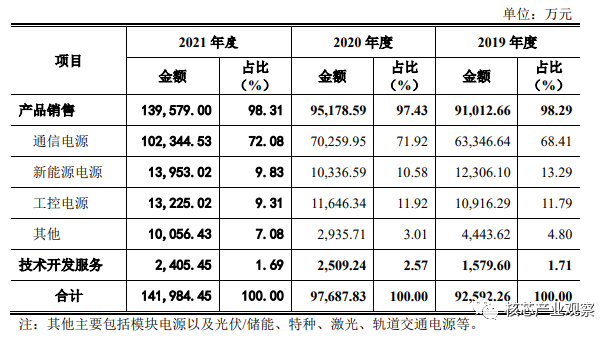

目前核达中远通的营收主要来源于三大板块业务,分别为通信电源、新能源电源、工控电源。其中通信电源为第一大业务,2019年-2021年该业务收入占比分别为68.41%、71.92%、72.08%,2020年、2021年通信电源业务对企业营收的贡献均超7成。

工控电源是核达中远通2004年在通信电源技术基础上进一步拓展的新产品线,而新能源电源则是核达中远通2010年新建设的产品线,目前这两大新产品线收入占比较低,收入规模平稳增长,2021年分别同比增长34.70%、13.56%。据悉,核达中远通的新能源电源主要包括车载充电机(OBC)、车载 DC/DC 转换器、双向车载充电机、助力转向电源、车载电源集成产品(CDU)、氢燃料电池 DC/DC 变换器、便携式充电机、交流充电桩、直流充电桩及其核心功率模块等。

在上述三大业务中,2021年收入增速最高是通信电源,同比增长45.67%。经过20多年的技术积累,核达中远通在通信电源领域已具备一定的领先性,2021年通信电源出货量已突破200万台,达到228.28万台,单价为448.34元/台。2021年通信电源产销量较大提升,销售单价也有所增涨,对此核达中远通表示“通信产品市场持续向好,通信类主要客户订单呈增长趋势,公司积极备货备产。”据悉,核达中远通的通信电源主要包括基站电源、POE电源、CPCI电源、无线产品电源、服务器电源、系统电源、光网络电源、嵌入式电源、直流远供电源等。

第一大客户被美国列入“实体清单”,贡献近五成收入

招股书显示,2019年-2021年核达中远通的前五大客户合计销售收入分别为5.39亿元、5.48亿元、10.33亿元,分别占当期营业收入的比例为57.88%、55.62%、72.32%,客户集中度相对较高。

重要的是,近三年核达中远通的第一大客户均为S客户,核达中远通通过向S客户销售通信电源实现的销售收入分别为2.34亿元、2.59亿元、6.95亿元,分别占当期营业收入的比例为25.18%、26.29%、48.64%。

据了解,核达中远通的第一大客户S客户是全球领先的ICT(信息与通信)基础设施提供商,近年来S客户稳居全球通信设备厂商前列,在全球通信设备市场占据较高的市场份额。

值得注意的是,核达中远通的第一大客户S客户已被美国政府列入美国出口管制的“实体清单”。2021年核达中远通近五成的营业收入是来源S客户的,如果未来国际出口管制和贸易摩擦加剧,可能会导致核达中远通无法继续为S客户生产相关产品,从而造成营业收入下降。

在新能源领域,核达中远通拥有汇川技术、英威腾、蓝海华腾、吉利、比亚迪等国内知名新能源汽车集成厂商和整车厂商客户;在工控领域,核达中远通与国际领先的工业联接解决方案供应商魏德米勒等客户建立了良好的长期合作关系。

5G商用成为通信电源增长新引擎,核达中远通研发投入不足

中国电源产业呈现良好的发展态势,产值规模持续增长。据中国电源学会统计的数据显示,2020年中国电源产业总产值规模首度突破3000亿规模,高达3288亿元,较2019年同比增长21.91%。

电源的重要应用领域之一是通信设备领域,核达中远通也聚焦通信电源为核心赛道,2016年中国通信电源市场规模首次突破100亿元,2020年增长至158亿元,同比增长15.33%。2016年-2020年中国通信电源市场规模年均复合增长率为11.56%。我国通信电源产业发展前景广阔,5G有望成为未来增长引擎。5G通信基础设施建设投资需求将通过移动通信的大小基站,间接拉动通信电源系统的需求,为通信电源市场带来新增的市场空间。

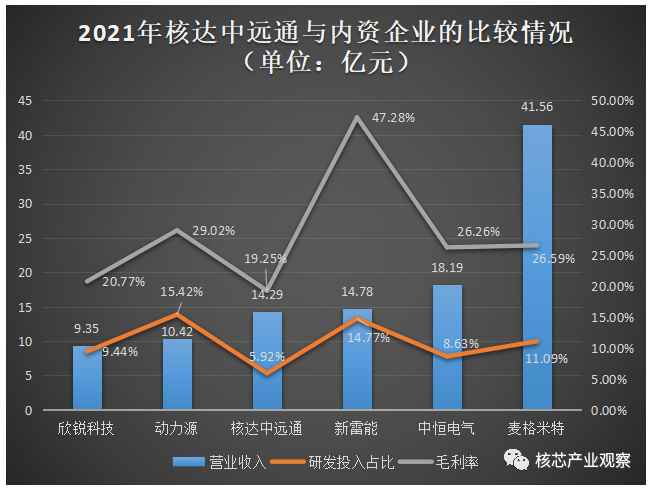

电源行业内,外资企业主要有西门子、菲尼克斯电气、普尔世、维谛技术有限公司、台达集团、全汉企业股份有限公司;内资企业主要有动力源、中恒电气、新雷能、欣锐科技、麦格米特、核达中远通、科士达、奥特迅、英可瑞、盛弘股份、威迈斯、华耀电子、中国长城、金威源、欧陆通、航嘉集团。

2021年核达中远通与业务相近的同行内资企业,在营业收入、研发投入占比、毛利率方面的比较情况如下所示:

专注于智能家电电控产品、工业电源、新能源汽车的麦格米特领跑2021年上述内资电源企业营收榜,以41.56亿元的营收位居榜首。除此之外,上述六家内资电源企业,营收超10亿元的还有三家,分别为核达中远通、新雷能、中恒电气。在内资企业中,核达中远通的营收处于中等规模,超过欣锐科技、动力源小规模内资电源企业。

2021年核达中远通的通信电源、新能源电源和工控电源全产品线毛利率出现全面下降,拉低了公司的整体毛利率水平。核达中远通的盈利能力表现不太理想,近三年毛利率水平均低于行业平均水平,2021年毛利率为上述内资电源企业中最低的。

在盈利能力不理想的情况下,近三年核达中远通的研发投入并未能保持持续加大的趋势,2020年的研发费用甚至较2019年减少了57.29万元,不过2021年研发投入有明显加大,较2020年增加了671.22万元。核达中远通的研发费用主要由人员人工费用、材料投入和认证测试费组成,其中人员人工费用占比最大,2019年-2021年分别为80.72%、77.16%、78.81%。据悉,目前核达中远通的研发团队规模为385人,较2020年减少了19人。

近三年核达中远通的研发投入与收入比例均低于行业平均水平,且差距较大。2019年-2021年电源行业上市公司平均研发费用率水平为11.61%、15.20%、11.87%,而同期核达中远通的分别为8.43%、7.92%、5.92%。而且2021年核达中远通的研发投入占比低于动力源、中恒电气、新雷能、欣锐科技、麦格米特。

未来如果核达中远通不能持续加大研发投入,进行技术升级迭代及创新、研发新产品,可能会被同行竞品替代,造成市场份额减少,影响公司未来业绩增长。

募资2.30亿元,拓展研发激光电源、特种电源等新领域

核达中远通转战创业板,拟募集约2.30亿元资金,投入“研发中心改造提升项目”、“企业信息化融合技术改造项目”和“制造中心生产技术改造项目”。

“研发中心改造提升项目”研发主要有五大方向,一是5G通信电源方向,对现有的 5G 通信电源产品进行优化升级;二是新能源电源方向,对现有的新能源车载电源、充电桩及充电模块等产品进行优化升级,同时开发燃料电池高效 DC/DC 变换器控制技术;三是激光电源方向,设立激光电源研发部门,购置激光电源测试和研发设备,建立符合激光电源行业标准的测试和开发实验室,设计开发高质量激光电源产品;四是电池储能系统方向,设立电池储能控制系统技术平台,打造出符合市场需求的储能设备;五是特种电源方向,进行特种电源产品的研发和测试。从披露的五大研发方向来看,为了进一步提高公司业绩增长,未来核达中远通计划将激光电源、电池储能系统、特种电源培育为新的利润增长点。

“企业信息化融合技术改造项目”主要是通过定制 CRM 客户关系管理、PDM 产品研发管理、ERP企业资源管理系统、OA 协同综合办公平台、企业门户(EIP)等信息化系统等,加强公司的整体信息化平台建设。

“制造中心生产技术改造项目”拟将89.51%的投资资金用于购置设备及安装,核达中远通将购入3D-SPI检测设备、在线2D AOI、12温区回流炉、翻板机、MES系统、AI异型插件机、自动锁螺丝机等。其中MES系统、AI异型插件机、一线流标杆线的单价均为超100万元的设备 。

核达中远通目前表现出业绩增长动力不足、盈利能力低、客户集中度高等问题,如果此次IPO成功,募集资金有望帮助核达中远通培育新的利润增长点,进一步扩大产品的覆盖领域,提高企业核心竞争力,实现企业的可持续发展。

-

晶亦精微科创板成功过会,拟募资16亿元2024-03-06 1680

-

上龙旗科开启申购,计划募资约18亿元2024-02-29 1898

-

募资总额超41亿元!逆变器扩产潮又将至?2023-08-08 1494

-

年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元2023-08-07 2681

-

威迈斯:冲刺科创板IPO上市,拟募资13.32亿元2023-07-12 1834

-

威迈斯IPO上市丨募资13.32亿元,积极向电驱系统领域拓展2023-01-06 1366

-

硅动力募资6.92亿元用于研发升级现有电源管理芯片产品2022-09-29 1643

-

核达中远通创业板IPO!7成收入来自通信电源,募资2.30亿研发5G电源等新领域2022-09-16 4761

-

电源管理芯片商微源股份IPO获受理!屏电源PMIC技术领先,募资15亿元加速产业化研发2022-06-08 4489

-

斯达或将募资35亿元,用于SiC芯片项目2021-03-04 2904

-

京东方A拟定增募资不超200亿元2021-01-16 3614

-

华灿光电宣布15亿元的定增项目已经募资完毕2020-12-18 3175

-

三安光电拟募资不超过70亿元投入半导体研发与产业化项目 格力20亿参与认购2019-11-12 5030

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 5770

全部0条评论

快来发表一下你的评论吧 !