物联网模组厂商东升西落,应用侧需求不断扩充

描述

物联网是对互联网的延伸与扩展,包含了感知识别层,网络传输层,平台管理层、应用服务层四个层级结构,使得独立寻址的普通物理对象形成互联互通的网络。

在物联网产业链条中,通信模组行业位于产业链中游,是物联网智能终端需求高增长下的核心受益环节。

物联网连接数快速增长,带动无线通信模组需求扩张。物联网通信模组是连接感知层和网络层的重要器件,为万物互联的基石。模组作为万物互联的硬件基础受益于物联网连接数的高速增长。通常而言,每增加一个物联网连接数,就需要 1-2 个通信模块,因此伴随着物联网应用显著增加和连接数的快速增长,物联网模组需求量显著提升。

通信模组行业的上游主要为基带芯片、无线射频芯片、存储芯片、电阻电容电感以及 PCB 板等原材料生产行业。据华经产业研究院统计,基带芯片成本占比最高,为 29%;其次为射频芯片,成本占比为 28%。

作为中游的通信模组厂商主要以移远通信、广和通、美格智能为主;涉及下游领域众多,主要为无线支付、车载运输、智慧能源、智慧城市、智能安防、无线网关、工业应用、医疗健康和农业环境等行业。

目前物联网模组行业“东升西落”在全球范围逐步演绎,中国厂商已位居行业领军位置。2015 年,SIMCom、Telit、Sierra Wireless 和 Gemalto 四家海外厂商占据近 80%份额,中国企业仅有华为占据 3% 的市场;2018 年,移远通信、日海智能等中国厂商赶超 Sierra Wireless、Telit 和 Gemalto,位居领先地位,同时广和通占比达 7%崭露头角;2022 年 Q1,移远通信持续领先,广和通与日海智能紧随其后,三大中国厂商占据全球市场近半壁江山,同时中国移动与美格智能也已具备一定规模。

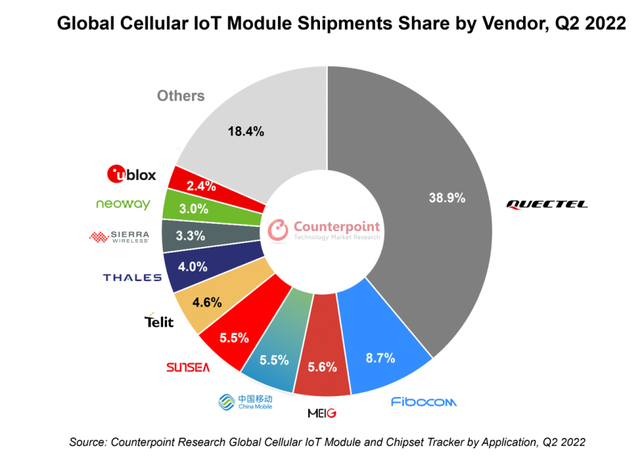

市调机构Counterpoint Research在最新报告中指出,尽管面临着全球宏观经济衰退以及中国这个最大物联网市场的封锁等问题,2022年Q2全球蜂窝物联网模组出货量仍年增20%。

从厂商排名来看,前三名厂商占据了市场的一半以上。其中,Quectel(移远通信)排名第一,该公司模组出货量同比增长47%,进一步扩大了与其他厂商的差距;Fibocom(广和通)排名第二,其模组出货量同比增长12%,近60%的模组出货量来自中国市场;MeiG(美格智能)排名第三,在经历了2022年Q1因中国封锁而导致的缓慢增长之后,MeiG实现了较大增长,从而助其进入全球前三大物联网模组行列。

移远通信2022年7月13日晚公告称,2022年上半年公司预计实现营业收入约66.89亿元,同比增长约55.00%;归母净利润约为2.74亿元,同比增长约105.14%。相较去年同期,公司5G模组、车规级模组、智能模组、LTE模组、天线、ODM业务均实现了较好的增长。

审核编辑 黄昊宇

-

MCU怎么满足物联网的需求2019-07-17 3039

-

基于微控制器的Web服务器解决物联网数据采集需求2019-07-19 1871

-

物联网的需求2019-07-24 2321

-

物联网的需求有哪些?2019-10-22 3629

-

物联网通信安全需求如何实现2020-06-05 1963

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 5239

-

基于区块链的物联网2021-07-22 4073

-

常见物联网通信模组2021-07-26 1772

-

无线WiFi芯片模组应用,白色家电智能化转型,物联网WiFi技术发展2021-08-06 2665

-

如何利用模组+MCU的方式接入阿里云物联网2021-11-03 2051

-

利用模组+MCU的方式接入阿里云物联网有哪几种选择2021-12-16 1162

-

浅谈物联网模组与芯片的区别2022-03-02 2782

-

京东方王东升:物联网有三大技术挑战2016-11-11 2207

-

Semtech收购加拿大物联网模组厂商Sierra Wireless2022-08-30 5202

-

使用物联网来创建能源需求侧响应2022-10-31 750

全部0条评论

快来发表一下你的评论吧 !