DRAM价格下跌或持续到持续到2025年

存储技术

描述

总部位于美国的市场情报机构 IDC 的一位高管周二表示,内存芯片的上升周期已经在今年达到顶峰,而在最坏的情况下,下降周期预计将持续到 2025 年。

IDC 半导体副总裁 Kim Soo-kyoum 指出,随着新芯片工厂的引入和 NAND 闪存行业竞争的加剧,消费者需求将在三年内急剧下降,预计价格将下降。尤其是在个人设备中,到 2023 年,个人电脑的需求将继续下降——2022 年下降 13%,2023 年下降 2%——而手机的需求预计将恢复,明年将增长 5%。金。

“组件短缺现在被需求疲软所掩盖,”金在京畿道水原市举行的 SEMI 韩国会员日上对听众说。

尽管消费者需求的反弹步入正轨,但供应增加将抑制内存下行周期,影响主要由韩国公司三星电子和 SK hynix 等少数公司主导的行业。

新晶圆厂等待投产的产能增加,以及订单积压的增加,将导致 DRAM 和 NAND 闪存产品的价格在 2025 年之前继续下跌。

据 IDC 称,从 2023 年到 2025 年,NAND 闪存产品的价格每年将下降 20% 以上,而 DRAM 产品的价格在上述期间可能每年下降 15% 左右。Kim表示,由于中国玩家的竞争加剧,NAND闪存市场的市场调整程度将更加严重,而由于竞争对手数量有限,DRAM产品的价格波动将较为温和。

DRAM崩盘,价格进一步下跌

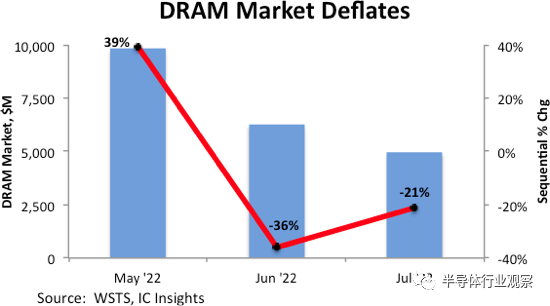

根据 IC Insights 2022 年8 月发布的数据,从 2020 年下半年开始并持续到 2022 年 5 月的强劲 DRAM 市场好转已经结束。在 5 月份创下两年多以来的最高月度销量后,DRAM 销量在 6 月份下降了 36%,在 7 月份又下降了 21%。市场崩盘迅速,以至于 7 月份的 DRAM 市场规模约为 5 月份的一半(图 1)。对通胀飙升和经济衰退的担忧削弱了消费者在新智能手机、电脑、电视和其他电子产品上的支出。反过来,系统制造商也缩减了新的 DRAM 订单,理由是需要消耗他们积累的现有库存。

图1 如果没有 DRAM 供应商对发展中市场的评论,6 月和 7 月出现的 DRAM 销售急剧下降可能会被认为是短期异常现象。例如:

美光指导的第四财季销售业绩(截至8 月)为-21%。美光计划于 2022 年 9 月 29 日报告其第四季度和全年的销售业绩。他们的业绩可能会为今年余下时间的其他行业定下基调。

南亚 2022 年 8 月的 DRAM 销售额(以美元计)比 3 月的 DRAM 销售额下降了 53%。

三星联席首席执行官兼半导体部门负责人Kyung Kye-hyun 表示:“今年下半年看起来很糟糕,而截至目前,明年似乎并没有明显改善的势头。

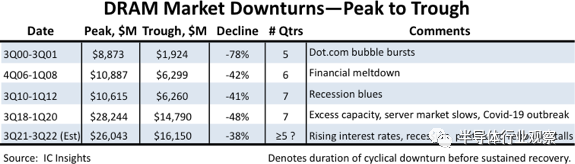

业内资深人士知道,当 DRAM 市场开始出现周期性低迷时,它通常会急剧下跌。图 2 显示了自 2000 年以来的几次 DRAM 市场崩盘。每次低迷至少持续 5 个季度,每次都导致 DRAM 市场下跌至少 41%。鉴于目前的前景,IC Insights 估计 DRAM 市场在 22 年第三季度将比 21 年第三季度达到顶峰时小 38%。此外,IC Insights 还预计 DRAM 市场将在 22 年第四季度和明年初出现更多下行空间。

图2

随着 PC 市场放缓,CPU 和内存销量急剧下降

根据 AMD、英特尔和韩国贸易部的数据,用于客户端 PC 的处理器和内存的销量下降速度比预期的要快得多。媒体报道称,由于欧洲和美国的需求疲软以及中国的封锁,上个月内存的出货量下降了近 25%。 就在不到一个月前,IDC 表示, 2022 年 PC 出货量将降至 3.053 亿台,较2021 年的 3.488 亿台下降 12.8%。2022 年 PC 出货量预测的修正主要基于 PC 制造商和AMD和英特尔等公司的销售预测。但情况很快变得比预期的更糟。

今年早些时候,英特尔预计 PC 销量将同比下降 10% 左右,并在 2022 年下半年开始反弹。AMD 更为悲观,并预测 PC 市场将在2022 年与上一年相比。但据Barrons报道,两家公司的高管都告诉 Bernstein 的分析师 Stacy Rasgon,市场的趋势比预期的要差 。

CPU 销量是 PC 市场健康的重要指标。内存供应商的收益是 PC 市场预期的另一个很好的指标。由于欧洲和美国对 PC 的需求下降以及中国的 COVID 封锁,8 月份 DRAM 的出货量与去年同期相比下降了 24.7%。相比之下,据 DigiTimes 援引彭博社和韩国贸易部的数据报道,7 月份韩国 DRAM 的销售额同比下降 7%。 这对韩国来说是个坏消息,因为该国的技术出口占该国出口的三分之一。DRAM 约占韩国存储芯片销售额的一半,3D NAND 占另一半。总体而言,8 月份韩国科技出口同比下降 4.6%。 总部位于韩国的三星和 SK 海力士控制着全球约三分之二的 3D NAND 和 DRAM 内存市场,因此,如果它们的芯片销售出现问题,则明确表明需求正在下降。还有待观察的是,这两家公司是否会降低其 3D NAND 和 DRAM 的价格或减少产量以将价格保持在舒适的水平。 内存价格下降可能有利于向 DDR5 内存的持续过渡以及具有 PCIe 4.0 x4 和 PCIe 5.0 x4 接口的 SSD 的成本。但这会影响三星、SK 海力士和美光等公司投资未来产品和工艺技术转型的能力,从长远来看并不是特别有利。

野村:进一步下调半导体营收预测

随着半导体近期前景恶化,野村证券(Nomura)继8月底保守看待今、明两年全球晶片出货成长率,预计明年半导体成长率将年缩6%。野村指出,科技产业到明年都有下档风险,主要受到终端需求疲软、库存调整,以及半导体与其他元件价格承压所致。 综合媒体报导,野村在最新“全球科技策略”报告中,提到对半导体前景的看法,野村将今年半导体市场预测,从原先预估的9.9%全球晶片出货成长率下修至5.7%,甚至明年从衰退0.5%扩大至衰退6%;尽管功率半导体等产品需求相对稳定,但对于个人电脑、智慧手机等消费性产品的库存出现较大调整。

尽管台积电8月销售额强劲成长59%,但台湾267家科技公司8月销售额只有年增10.9%,5家个人电脑ODM(原厂委托设计代工)的笔记型电脑出货量甚至下降24%,可以发现需求持续走弱。 野村指出,DRAM价格主要受到供需状态变化,而数量和价格往往都会朝同一方向发展,DRAM出货量5月年增21%,6月反转下滑26%、7月年减35%,随着记忆体价格进一步恶化,将增加近期获利衰退的可能性,但明年有机会在某个时点进行反弹。

目前8GB动态随机存取记忆体(DRAM)现货价格为2.59美元、月减12%,而256GB的TLC储存型快闪记忆体(NAND)现货价格为2.43美元、月减4%。 除此之外,个人电脑等终端产品市场陷入衰退后,企业持续减少库存、避免购买记忆体存货,来防止价格下滑带来的风险。野村表示,针对第3季及第4季的DRAM、NAND价格,原先预测是季减10%至12%,现在皆调整为季减15%。 至于晶圆厂设备,野村预估今年成长下修至9.2%、明年扩大衰退至4.9%;在测试设备方面,今、明年将分别下滑5.5%、7.3%。

大摩:芯片业真正的痛苦,明年到来!

尽管半导体行业的一些领域已经出现“全面回调”,但投资公司摩根士丹利表示,整体行业直到明年才可能感受到真正的痛苦。Joseph Moore领导的一个分析师团队指出,半导体领域可能会出现库存调整。尽管市场已经出现了“一些疲软的地方”,但库存剧变“可能在所有市场中普遍存在”。

深入研究后,该团队发现这一领域存在需求问题,主要体现在消费电子市场,特别是PC游戏和游戏机游戏。据了解,在马来西亚和菲律宾等地区的需求仍呈负增长。 在调查的具体公司中,摩根士丹利将AMD(AMD.US)在2022年的每股收益预期从4.24美元下调至4.02美元,并将2023年的每股收益预期从4.72美元下调至4.40美元。

该行指出AMD拥有强大的市场份额,但降低了对Lisa su领导的公司的预期。不过,该公司也指出,AMD的Genoa系列产品正在如期推出,这应该有助于该公司继续推动市场份额的增长,因为其主要竞争对手英特尔(INTC.US)的Sapphire Rapids芯片组出现了延期。 摩根士丹利的分析师写道:“虽然人们对这些预期数据需要下降感到有些焦虑,但我们注意到,这仍然高于我们开始(2022年)的预期。” 值得一提的是,本月早些时候,投资公司Stifel开始关注AMD,强调该公司强大的执行力和“不断扩大的知识产权组合”。

关于高通(QCOM.US),该公司最近表示,其汽车业务的设计收入已从190亿美元上升至300亿美元。摩根士丹利表示,该公司第四季度和明年的估值预计“略低于普遍预期”,但该股估值“非常有吸引力”,并有迹象表明最近的价格上涨应该会持续下去。 此外,摩根士丹利表示,GlobalFoundries(GFS.US)可能会继续受益于持续的贸易紧张局势,并指出代工厂短缺有助于为其客户提供更大的知名度,对此,GlobalFoundries可能会继续受益,因为该公司成为了“转型商业模式时的首选合作伙伴”。 摩根士丹利补充称,西部数据(WDC.US)可能会继续看到NAND业务“非常疲软”的趋势,预计该公司在12月当季将出现亏损,因为该公司是近期面临“最重大挑战”的公司。

相比之下,微芯科技(MCHP.US)正受益于当前的环境,以帮助其业务去杠杆化。摩根士丹利认为,在经济低迷袭来时,该公司的业绩表现与其他基础广泛的公司“一致”。目前,微芯已能够产生足够的现金,这可能使其对投资者有利。 对于英特尔和美光科技(MU.US)等支出较大的公司,从历史市盈率和账面价值来看,被视为“不贵”,但从自由现金流的角度来看,它们就显得更贵了。 最后,拉姆研究(LRCX.US)和应用材料(AMAT.US)等设备股可能会面临“更艰难的局面”,但即使明年晶圆厂设备支出预计将下降20%至25%,这些公司也可能能够保持现金流。

编辑:黄飞

-

DRAM持续下跌 存储器封测厂本季展望2011-11-19 1564

-

存储价格开始下跌 预计持续至2022年上半年2021-10-21 5713

-

DRAM价格持续下跌,这种情况对于国产厂商而言究竟意味着什么呢?2018-10-17 1366

-

DRAM市场仍供过于求价格持续下跌2019-02-22 3083

-

高库存水位导致DRAM价格持续下降 各大DRAM厂营收持续缩水2019-03-06 894

-

DRAM内存价格大幅下跌 全球半导体老大位置之争2019-03-09 4819

-

DRAM价格持续下跌 三星电子和SK海力士运营惨淡2019-03-10 906

-

DRAM的价格下跌和需求疲软 或将持续到2019年第三季度2019-03-28 896

-

芯片短缺将或将持续到2022年2021-02-24 9124

-

DRAM合约价格上涨趋势将持续至第三季度2021-03-29 3130

-

DRAM价格没有回升迹象,DDR5继续下跌2023-01-04 1007

-

存储芯片厂商持续减产 DRAM价格止跌2023-08-02 774

-

DRAM价格下半年或将持续上涨2024-07-01 1222

-

电视面板价格下跌压力持续扩大2024-08-21 1877

-

DRAM与NAND闪存价格大幅下跌2024-10-09 1576

全部0条评论

快来发表一下你的评论吧 !