这波晶圆厂扩产浪潮对国产替代影响有多大?

描述

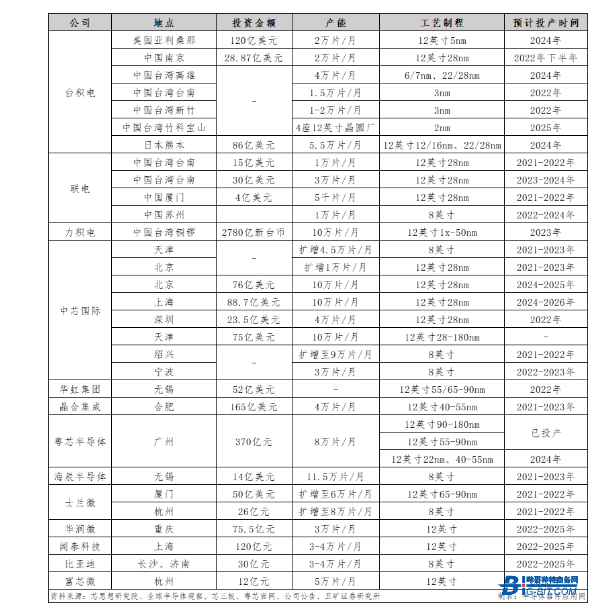

台积电、联电、中芯国际等晶圆代工厂进入下一波扩产计划。

自疫情爆发以来,居家办公、教育等刺激了电子产品需求量。此外,新能源车渗透率快速提升,亦拉动了芯片需求量大幅增长,芯片短缺问题日益严重。据统计,2021年,得益于汽车电子、5G、IoT等下游需求高景气,行业整体供给偏紧,全球半导体市场规模同比大增26%,达到创纪录的5560亿美元。

除国内市场本身的较快增速外,自主可控进程的加速更是进一步为国产供应商带来了前所未有的发展良机。近年来,中美贸易关系存在不确定性。美国先后对华为、中芯国际等国产厂商逐步加大制裁,加重了全球供应链安全担忧,使得国内半导体行业意识到了产业链自主可控的必要性,纷纷加速国产替代进程。供应链已经从成本优先转移到供应链安全优先。

虽然目前部分芯片供给紧缺情况逐渐缓解,但主要晶圆厂判断行业整体依然偏紧,纷纷宣布了积极的扩产计划和资本开支计划,以应对芯片短缺问题。晶圆代工龙头台积电看好5G、HPC、汽车电子的长期增长趋势,在全球范围内积极扩产,2022年的资本开支指引也在去年300亿美元的高基数上进一步显著提高,达到400-440亿美元。

中国大陆厂商中,中芯国际计划在北京、上海、深圳、天津分别新建10/10/4/10万片/月的12英寸芯片产能,工艺制程为28nm及以上。此外,华虹半导体、士兰微、华润微、闻泰科技、粤芯半导体等厂商均有扩产计划。从投产时间来看,绝大部分新建产能计划在2022-2025年陆续投产。

不难发现,未来2-4年,一股晶圆厂扩产浪潮将被规模化掀起。同时,受益于下游晶圆厂纷纷扩产新建阶段的推进,半导体设备需求量景气度将被带动高涨,而在晶圆厂投产后,随着产能利用率和良率不断爬坡,半导体材料也将开始逐步放量。特别是目前在疫情和国际形势背景下,半导体行业的供应链安全意识逐渐加强,为国产半导体材料厂商加速导入国产新建晶圆厂将会形成有利的外部因素。

目前国产晶圆产能约占全球3%-6%,供需缺口高达10倍,未来2-4年国产晶圆厂资本支出将进入超越发展阶段,利好国产半导体设备和半导体材料厂商,行业内的国产替代程度也会大大加深。

另一方面,国内先进制程和成熟制程仍在紧缺,此次晶圆厂扩产浪潮中12英寸的工艺制程居多。业内人士预测,随着在晶圆厂不断验证调试和优化,国产半导体材料将有望驶入技术突破提速的过程,产品将不断向着先进制程去突破,不断迈向高端化。可以说,未来几年,这波晶圆厂扩产浪潮也为加速国产替代进程和产品高端化的发展形成了有利的护城河。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑 黄昊宇

-

浅谈国产数字隔离芯片完美替代进口品牌2021-04-25 2426

-

全球大盖晶圆厂,产能过剩早晚来到?精选资料分享2021-07-20 2000

-

STM32国产替代,再来一波 精选资料分享2021-07-23 1938

-

苹果准备扩产iPhone 7、8系列机型对战国产手机2019-01-22 3714

-

国产替代方兴未艾 PCB现状如何2020-11-11 4605

-

台积电以5倍速扩产,在建及规划中的晶圆厂达12座2021-06-26 1096

-

硅晶圆厂扩产计划不会喊停2022-12-01 617

-

晶圆厂扩产计划仍在进行,出海选址成为关键2023-06-20 2415

-

晶圆厂扩产进程的特色工艺2023-08-09 2810

-

半导体设备:自主可控势在必行,国产替代大有可为2023-11-28 674

-

SK海力士M16晶圆厂扩产,DRAM产能将增18%2024-08-16 2437

全部0条评论

快来发表一下你的评论吧 !