全球PCB细分领域市场规模现状

PCB设计

描述

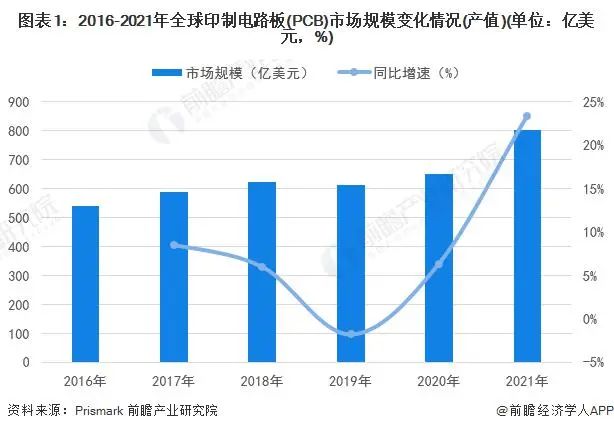

2016-2021年,全球PCB市场规模呈现波动上升趋势。PCB行业受到新冠疫情影响,2019年全球市场规模同比下降1.3%;2020年后全球PCB市场从疫情中恢复过来,市场规模从2020年的约650亿美元上升至2021年超过800亿美元的水平,同比上升23%左右。 综合来看,后疫情时代背景下,下游强劲的消费需求推动全球PCB达到两位数的增长率。因此,全球PCB行业市场规模需求端较为活跃,为未来产值稳步增长奠定良好基础。

刚性板是目前主流产品类型

全球PCB细分市场主要集中在单面板、双面板、多层板、HDI、封装基板、挠性板主要产品类型上。 2016-2021年,全球PCB市场中,刚性板仍占主流地位,单面板、双面板及多层板属于刚性板。其中,2021年多层板占比约为39%;而单/双面板占比超过10%;其次是柔性板,占比达到17%;HDI板和封装基板分别占比约15%和18%。 随着PCB行业技术的蓬勃发展,电子产品对PCB的高密度化要求更为突出。根据生益电子招股书信息,未来五年,在数据处理中心驱动下,封装基板、多层板将增长迅速。

亚洲本土PCB产业正在蓬勃发展

根据Prismark的资料,进入2021年全球前20名PCB制造商排行榜中的亚洲企业占据较大份额,其中中国台湾企业9家(臻鼎、欣兴集团、华通、健鼎、瀚宇博德、南亚电路板、沪士、景硕、台郡),中国大陆3家(东山精密、深南电路、景旺电子),日本4家(旗胜、揖斐电、新光电气、名幸电子),韩国2家(三星电机和永丰集团),美国1家(迅达科技)和奥地利1家(奥特斯)。 从产值角度来看,中国台湾臻鼎产值最大,超过55亿美元;其次是中国台湾欣兴集团,产值接近40亿美元;中国大陆东山精密产值超过30亿美元。全球前20 PCB厂商产值均在12亿美元之上。因此,全球PCB产业目前发展势头较好。 综合来看,亚洲本土PCB厂商占比为90%,而欧美厂商占比仅为10%。因此,全球PCB产业重心目前在亚洲区域市场,亚洲本土PCB产业正在迅速发展中。

通讯和计算机是主要应用领域

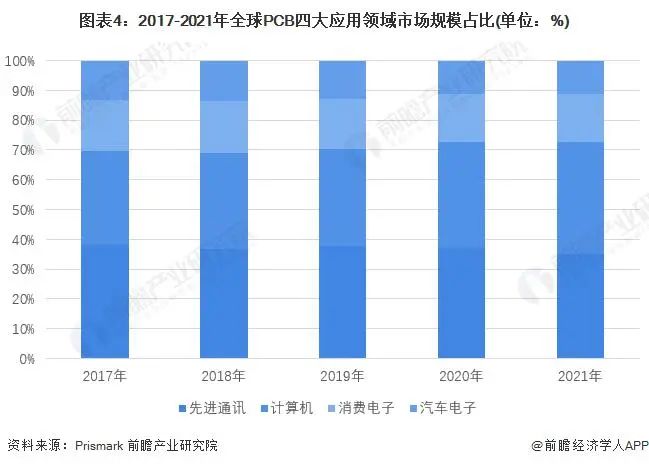

根据Prismark数据,2016-2021年全球PCB行业应用领域市场规模占比中,先进通讯和计算机市场占比常年在70%左右波动,消费电子和汽车电子下游市场需求量保持稳定波动。 综合来看,目前全球PCB行业应用领域主要为先进通讯和计算机。近几年电子产品及技术越发趋于高端和先进,同时5G、物联网、云端存储的逐渐普及将激发市场对高性能、高容量通讯设备和服务器的需求;因此,未来汽车电子和消费电子市场存在较大的发展潜力,PCB在先进通讯和计算机领域的应用将更加深入。

注:先进通讯领域包括手机、有线基础设施、无线基础设施;计算机领域包括PC、服务器/存储器、其他计算机。 未

来市场规模将超过1000亿美元

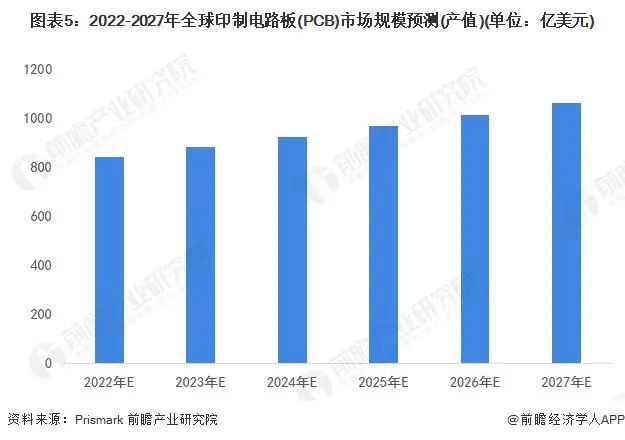

据Prismark预测,未来五年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。2027年,全球PCB市场规模将超过1000亿美元,年均复合增长率接近5%。

全球市场存在四大发展趋势

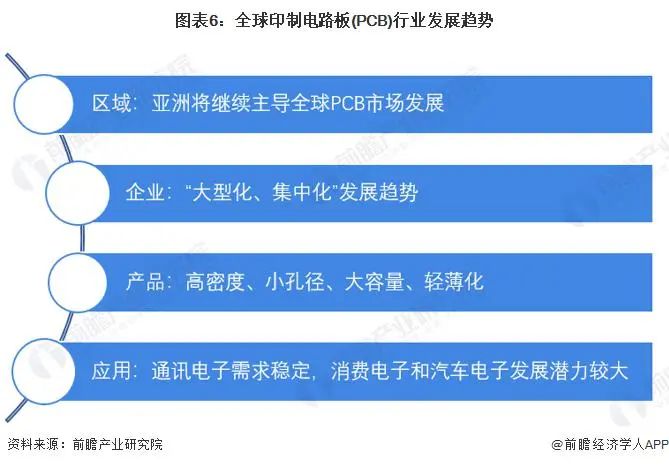

Prismark预计未来5年,亚洲将继续主导全球PCB市场的发展,而中国位居亚洲市场不可动摇的中心地位,在PCB公司“大型化、集中化”趋势下,已较早确立领先优势的大型PCB公司将在未来全球市场竞争中取得较大优势。 产品类型方面,PCB行业是全球电子元件细分产业中产值占比最大的产业。随着研发深入和技术不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。 下游应用领域方面,目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。

汽车智能化创造PCB的新增量需求

据中汽协7月11日发布数据,2022年上半年,我国新能源汽车累计产量266.1万辆,销量260万辆,同比均增长1.2倍,市场渗透率达21.6%。其中6月,新能源汽车产销量分别为59万辆和59.6万辆,同比均增长1.3倍,市场渗透率达23.8%。 随着新能源汽车销量的节节攀升,上下游各个产业链也随之迎来快速发展。同时,受益于下游市场需求增长、技术升级和供应链的恢复,PCB行业景气度持续走高。据了解,汽车电子在整车成本中的占比不尽相同:按市场定位来分,汽车电子在紧凑型乘用车和中高端乘用车占比分别为15%和28%;按动力类型上看,混合动力和纯电动乘用车上的成本占比更高,达到了47%和65%。 根据Verified Market Research预测,2021~2028年汽车PCB市场将保持增长,区间CAGR为5.30%。市场规模将由2020年78.1亿美金提升至2028年124.8亿美金。

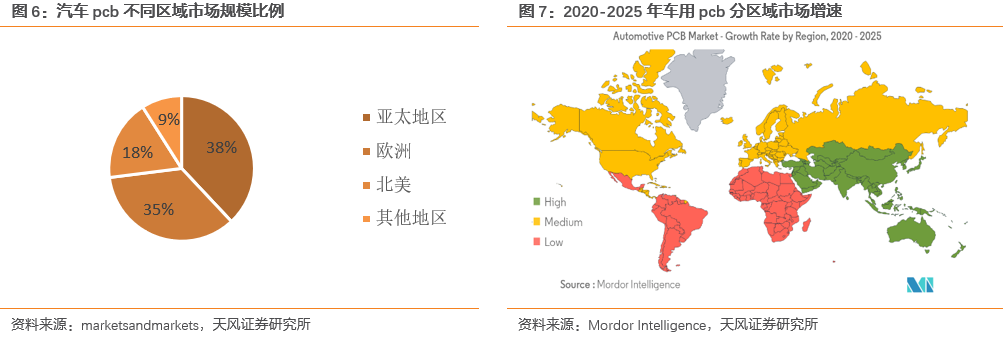

亚太地区是规模最大市场,同时是增长最快的市场。分区域来看,亚太地区车用PCB市场规模位列全球首位,占据全球38%的市场份额,同时根据Mordor Intelligence的预测,未来亚太地区市场将成为增速最高的市场。其中,中国市场也将成为快速增长,充满机遇的市场。

在汽车“新四化”下,汽车电子整车占比持续提升,汽车电子应用中PCB为重要底座支撑,提升汽车PCB的应用需求。 首先是原先的高级驾驶辅助系统(ADAS系统)不再局限于高端车型,正逐渐延伸到中端市场以及入门市场。包括安全功能在内的,如驾驶员疲劳驾驶警报、盲点监测以及自动驾驶辅助功能所需的传感器,都离不开一块可以保障上述功能高效、稳定实现的PCB。

其次是智能座舱,多屏化发展与座椅电动化显著提升PCB用量。各大主机厂商为了迎合消费升级,汽车驾乘体验也更加趋向于第三空间,智能座舱可以实现娱乐、互联、定位、服务等功能。此外,车联网规模的快速增长,使得T-Box装配率相应提升。例如手机APP上可实现数据传输、远程控制和安防服务等功能。

另一大需求增量是新能源汽车的电控系统,电控系统作为新能源汽车的关键部位,其多个组件应用PCB,主要包括VCU(整车控制器)、MCU(电机控制器)和BMS(电池管理系统)。 对于上述各模块PCB的具体用量,公开信息显示,VCU和MCU分别为0.03平方米和0.15平方米,BMS由于架构复杂,需要用到大量的PCB,主控电路用量约为0.24平方米,单体管理单元则在2至3平方米。 PCB在汽车整车的各个领域中均有丰富的应用场景,如控制系统、影音系统、GPS模块等。未来,随着汽车电子化程度不断提升,汽车PCB应用需求仍将继续增加。

另一方面,智能化浪潮下ADAS渗透率和自动化程度的不断提升、电动化浪潮下新能源汽车加速渗透以及部分原用于中高端车型的汽车电子零部件如防抱死制动系统(ABS)、电子稳定控制系统(ESC)、倒车影像系统等加速向中低端车型渗透等,都直接促进了汽车PCB的增量。 随着PCB需求的不断提高以及技术的迭代升级,PCB的技术变革也在与时俱进。作为电子整机产品的基础件,PCB的质量将直接影响电子整机的性能与寿命。大型主机厂对PCB供应商的认证十分严格,考察周期要1至2年,不过一旦形成稳定合作关系后便不会轻易发生变化。

编辑:黄飞

-

2025嵌入式行业现状如何?2025-08-25 5648

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3724

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5954

-

2017全球LED照明驱动电源市场发展现状及未来趋势概述2017-11-07 5384

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5247

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 5771

-

5G建设光模块市场规模预测2020-03-24 2584

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 5254

-

2025年全球汽车连接器市场规模将达194.52亿美元?2023-05-22 3674

-

计算机视觉突破工业化红线,六大细分领域前途大好2017-12-12 5560

-

2018年全年全球机器人产业市场规模超过298.2亿美元2019-01-08 3803

-

2018年全球人工智能核心产业市场规模超过了555.7亿美元2019-01-18 2449

-

全球机器人的市场规模逐年扩大2019-08-20 991

-

医疗机器人市场规模及增速分析2020-10-15 2891

-

全球显微镜市场规模将进一步扩大,市场规模已经达24亿美元2021-01-13 5358

全部0条评论

快来发表一下你的评论吧 !