艾森股份科创板IPO获受理!电子化学品供应长电科技、日月新等封测大厂,募资7.11亿扩产

艾森股份科创板IPO获受理!电子化学品供应长电科技、日月新等封测大厂,募资7.11亿扩产

电子说

1.4w人已加入

描述

电子发烧友网报道(文/刘静)近日,上交所披露,江苏艾森半导体材料股份有限公司(简称:艾森股份)的招股说明书,正式受理艾森股份的科创板IPO上市申请,为国内半导体行业A股上市又添一把“新火”。

艾森股份计划发行不超过2203.33万股,为“年产12000吨半导体专用材料项目”等募集7.11亿元资金。

艾森股份成立于2010年,专注于电子化学品的研发、生产和销售,主要为电子电镀、光刻两个半导体制造及封装的工艺环节提供电解液及配套试剂、光刻胶及配套试剂两大产品,而产品应用的主要领域是集成电路、新型电子元件及显示面板。

经过12年的发展,艾森股份已成为国内前二的半导体封装用电镀液及配套试剂生产企业,在国内半导体传统封装领域的电子化学品行业享有一定的知名度。但在先进封装领域,艾森股份仍较为薄弱,电子化学品才初步进入认证阶段。

营收稳步增长,光刻胶及配套试剂业务表现强劲

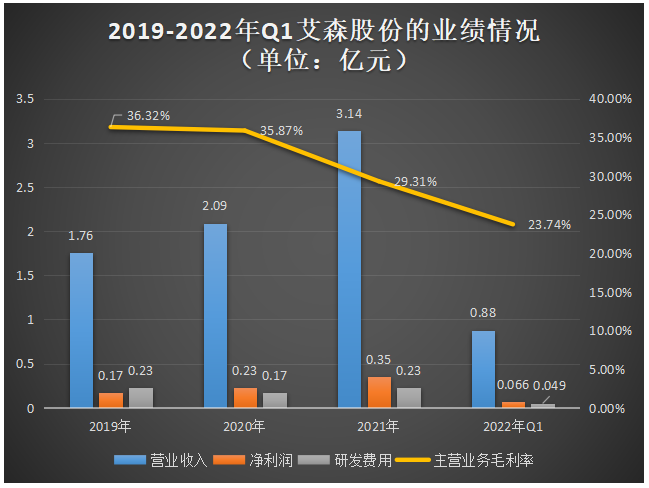

近三年,艾森股份的营收规模和盈利均呈现逐年增长的趋势,其中2020年、2021年营收同比增长18.75%、50.24%,同期归母净利润分别同比增长35.29%、52.17%,归母净利润增长速度略高于营收,2021年营收和归母净利实现双增长超50%,创历史新高。

但是艾森股份在盈利能力上却表现糟糕,主营业务毛利率逐年下降,且下降幅度逐年扩大。对此,艾森股份表示主要系受锡材价格大幅上涨的影响,且毛利率水平较低的电镀配套材料的收入占比持续提高、去除剂和显影液类产品收入快速增长带来的拉低影响,使得2021年及2022年1-3月主营业务的毛利率大幅下降。招股书显示,2021年锡材、甲基磺酸锡两大价格相对较贵的材料,均价分别比2020年上涨了58.79%、47.51%。

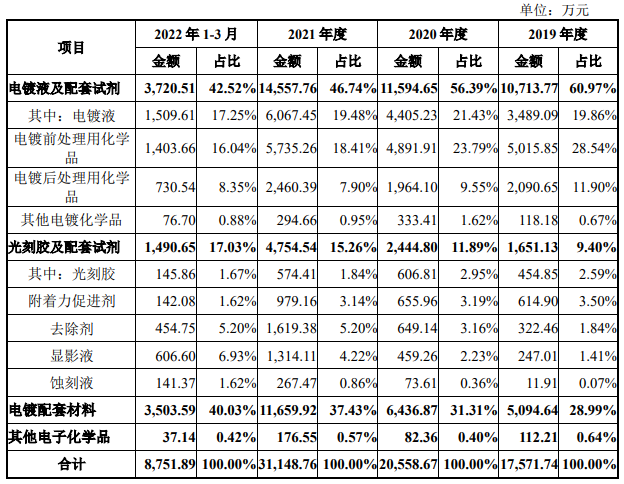

目前艾森股份的营收主要来源于电镀液及配套试剂业务,该业务收入报告期内分别占主营业务收入的比例为60.97%、56.39%、46.74%、42.52%,比例呈现逐年下降的趋势,而这主要是因为艾森股份的电镀配套材料和光刻胶及配套试剂的收入占比持续快速地提升。

2021年电镀配套材料业务收入突破1亿大关,同比增长81.14%,收入占比较2020年提升了6.12个百分点;而同期艾森股份光刻胶及配套试剂业务收入同比增长94.48%,收入占比提升了3.37个百分点。

目前艾森科技的产品主要面向的是传统封装领域,而在竞争更为激烈的先进封装领域,艾森股份的大部分产品还处于认证阶段或极小规模的交付中。在招股书中,艾森股份进一步透露,目前先进封装用电镀锡添加剂和自研先进封装用g/i线负性光刻胶已通过长电科技的认证,此外OLED阵列制造正性光刻胶已通过京东方两膜层认证且实现小规模供应、晶圆制造i线正性光刻胶也已在华虹宏力进行小规模供应。

值得注意的是,艾森科技9成的产品是供应给国内企业的,合作客户主要包括全球最大的封测一体企业日月新、全球第三大且中国大陆第一大的封测一体企业长电科技、全球第五大且中国大陆第二大的封测一体企业通富微电、全球第六大、中国大陆第三大的封测一体企业华天科技等国内集成电路封测头部厂商以及国巨电子、华新科等国际知名电子元件厂商。

国内在光刻胶上被脖子,ArF/ArFi光刻胶国产化率不足1%

光刻胶是芯片制造中技术壁垒最高的电子化学品之一,随着集成电路制程工艺走向纳米级的趋势,对光刻胶的分辨率的要求越来越高,这个行业的技术门槛也在大幅提高。

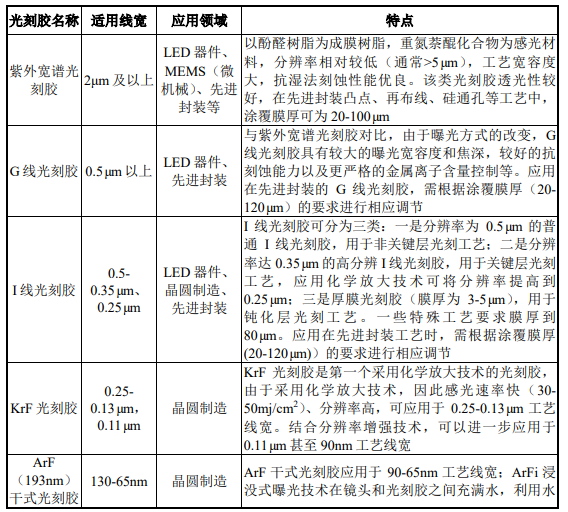

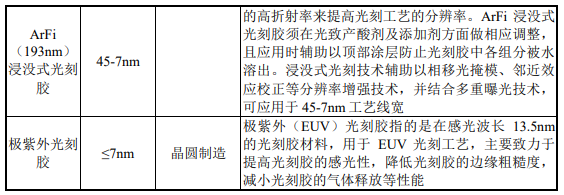

目前光刻胶产品主要包括七大类,分别为紫外宽谱光刻胶、G线光刻胶、I线光刻胶、KrF光刻胶、ArF(193nm)干式光刻胶、ArFi(193nm)浸没式光刻胶、极紫外光刻胶。

根据中国电子材料行业协会的数据,2021年中国集成电路g/i线光刻胶市场规模总计8.14亿元,预计到2025年将增长至10.40亿元。其中,2021年中国集成电路封装用g/i线光刻胶市场规模为4.95亿元,预计2025年将增长至5.97亿元,期间年复合增长率为4.80%。

但我国光刻胶起步较晚,技术水平还跟不上国外有几十年技术积累的大厂,光刻胶的国产化率很低。具体根据中国电子材料行业协会统计的数据,2021年我国集成电路用i/g线光刻胶领域国产化率不足20%,KrF光刻胶整体国产化率不足2%,ArF/ArFi光刻胶整体国产化率不足1%,集成电路工艺制程越先进,光刻胶的国产化率便越低。光刻胶国产化,成为未来高端芯片走向国产替代的最重要一环。

在电子化学品行业,艾森股份作面临着美国杜邦、日本石原、日本JSR、德国Merck等国际大厂的竞争,以及国内上海新阳、安集科技、晶瑞电材、三孚新材等优秀企业的竞争。

艾森股份成立的时间已不算太短,虽业绩增长有明显的提速迹象,但其目前的营收规模、净利润、资产规模相较于美国杜邦、德国Merck等国际大厂存在不小的差距,同时也落后于国内的上海新阳、晶瑞电材、安集科技等同行企业。

在光刻胶领域,2019年-2022年Q1艾森股份实现的营业收入分别为454.85万元、606.81万元、574.41万元、145.86万元,光刻胶业务收入2020年同比增长33.41%,但正向增长却没有持续至2021年,2021年艾森股份的光刻胶业务收入同比下滑5.34%。

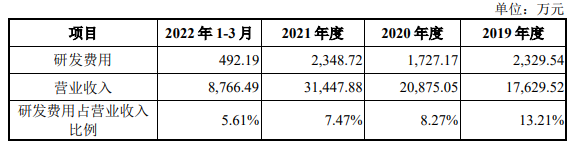

艾森股份主营业务收入增长缓慢,可能跟近年来其没有持续加大研发投入有关。招股书显示,2020年艾森股份相较于2019年研发费用减少了602.37万元,而2021年研发费用也仅比2019年增加了19.18万元,2022年Q1研发费用也不足2021年全年的25%,而是仅达20.96%,以此推算艾森股份2022年度的研发投入可能也不会比2021年增加太多。

目前艾森股份还存在研发团队规模过小的问题,截至2022年3月31日,研发人员仅为42人,占比28%。研发投入和研发团队,是支撑企业持续技术创新的关键,艾森股份对研发的重视度还有待提高。

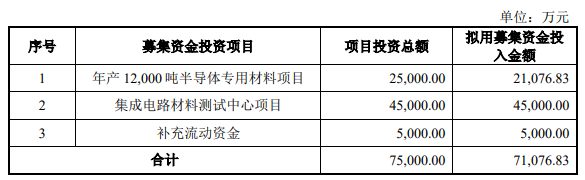

募资7.11亿元,扩产12000吨半导体专用材料

冲刺科创板上市的艾森股份,所募集的资金扣除发行费用后将投资以下项目:

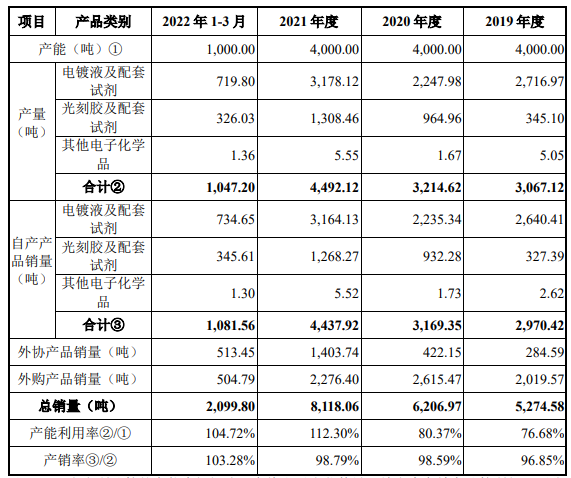

近年芯片行业的快速发展拉动了电子化学品的巨大需求,艾森股份产能瓶颈问题愈加突出。2019年-2021年艾森股份的产品产能一直保持在4000吨,2021年产能利用率也已经超过100%,高达112.30%,艾森股份的年度销量远高于产能。

为了进一步扩大电子化学品的供应能力,巩固自身的市场地位,保障长电科技、通富微电、日月新等封测大厂的供应,艾森股份选择将2.5亿元投入“年产12000吨半导体专用材料项目”,该募投项目实施后新增产能将是艾森股份现有产能的3倍。在大幅扩增产能后,产能如何消化,将成为未来艾森股份面对的主要问题,其可能需要在市场认可度、以及产品提质上进一步获得更多客户的认可。

值得注意的是,艾森股份把最大比例的募集资金,4.5亿元投入的是“集成电路材料测试中心项目”用于新建集成电路材料测试中心。招股书显示,艾森股份目前并不具备新产品的开发所需的全部检测能力,其仍存在将部分研发项目委外检测的情况,该募投项目的实施将有望帮助艾森股份缩短新产品的开发周期,让产品更快上市。这也将进一步缓解艾森股份,目前存在的规模较小、人员较少、技术人才匮乏、基础研究深度不足、新产品推出速度较慢的劣势。

未来,艾森股份表示将不断加大研发投入,加强人才梯队建设,以大型半导体行业客户为业务开发重心,展开品牌建设,不断优化产品结构,推出满足客户需求的差异化产品。

打开APP阅读更多精彩内容

艾森股份计划发行不超过2203.33万股,为“年产12000吨半导体专用材料项目”等募集7.11亿元资金。

艾森股份成立于2010年,专注于电子化学品的研发、生产和销售,主要为电子电镀、光刻两个半导体制造及封装的工艺环节提供电解液及配套试剂、光刻胶及配套试剂两大产品,而产品应用的主要领域是集成电路、新型电子元件及显示面板。

经过12年的发展,艾森股份已成为国内前二的半导体封装用电镀液及配套试剂生产企业,在国内半导体传统封装领域的电子化学品行业享有一定的知名度。但在先进封装领域,艾森股份仍较为薄弱,电子化学品才初步进入认证阶段。

营收稳步增长,光刻胶及配套试剂业务表现强劲

近三年,艾森股份的营收规模和盈利均呈现逐年增长的趋势,其中2020年、2021年营收同比增长18.75%、50.24%,同期归母净利润分别同比增长35.29%、52.17%,归母净利润增长速度略高于营收,2021年营收和归母净利实现双增长超50%,创历史新高。

但是艾森股份在盈利能力上却表现糟糕,主营业务毛利率逐年下降,且下降幅度逐年扩大。对此,艾森股份表示主要系受锡材价格大幅上涨的影响,且毛利率水平较低的电镀配套材料的收入占比持续提高、去除剂和显影液类产品收入快速增长带来的拉低影响,使得2021年及2022年1-3月主营业务的毛利率大幅下降。招股书显示,2021年锡材、甲基磺酸锡两大价格相对较贵的材料,均价分别比2020年上涨了58.79%、47.51%。

目前艾森股份的营收主要来源于电镀液及配套试剂业务,该业务收入报告期内分别占主营业务收入的比例为60.97%、56.39%、46.74%、42.52%,比例呈现逐年下降的趋势,而这主要是因为艾森股份的电镀配套材料和光刻胶及配套试剂的收入占比持续快速地提升。

2021年电镀配套材料业务收入突破1亿大关,同比增长81.14%,收入占比较2020年提升了6.12个百分点;而同期艾森股份光刻胶及配套试剂业务收入同比增长94.48%,收入占比提升了3.37个百分点。

目前艾森科技的产品主要面向的是传统封装领域,而在竞争更为激烈的先进封装领域,艾森股份的大部分产品还处于认证阶段或极小规模的交付中。在招股书中,艾森股份进一步透露,目前先进封装用电镀锡添加剂和自研先进封装用g/i线负性光刻胶已通过长电科技的认证,此外OLED阵列制造正性光刻胶已通过京东方两膜层认证且实现小规模供应、晶圆制造i线正性光刻胶也已在华虹宏力进行小规模供应。

值得注意的是,艾森科技9成的产品是供应给国内企业的,合作客户主要包括全球最大的封测一体企业日月新、全球第三大且中国大陆第一大的封测一体企业长电科技、全球第五大且中国大陆第二大的封测一体企业通富微电、全球第六大、中国大陆第三大的封测一体企业华天科技等国内集成电路封测头部厂商以及国巨电子、华新科等国际知名电子元件厂商。

国内在光刻胶上被脖子,ArF/ArFi光刻胶国产化率不足1%

光刻胶是芯片制造中技术壁垒最高的电子化学品之一,随着集成电路制程工艺走向纳米级的趋势,对光刻胶的分辨率的要求越来越高,这个行业的技术门槛也在大幅提高。

目前光刻胶产品主要包括七大类,分别为紫外宽谱光刻胶、G线光刻胶、I线光刻胶、KrF光刻胶、ArF(193nm)干式光刻胶、ArFi(193nm)浸没式光刻胶、极紫外光刻胶。

根据中国电子材料行业协会的数据,2021年中国集成电路g/i线光刻胶市场规模总计8.14亿元,预计到2025年将增长至10.40亿元。其中,2021年中国集成电路封装用g/i线光刻胶市场规模为4.95亿元,预计2025年将增长至5.97亿元,期间年复合增长率为4.80%。

但我国光刻胶起步较晚,技术水平还跟不上国外有几十年技术积累的大厂,光刻胶的国产化率很低。具体根据中国电子材料行业协会统计的数据,2021年我国集成电路用i/g线光刻胶领域国产化率不足20%,KrF光刻胶整体国产化率不足2%,ArF/ArFi光刻胶整体国产化率不足1%,集成电路工艺制程越先进,光刻胶的国产化率便越低。光刻胶国产化,成为未来高端芯片走向国产替代的最重要一环。

在电子化学品行业,艾森股份作面临着美国杜邦、日本石原、日本JSR、德国Merck等国际大厂的竞争,以及国内上海新阳、安集科技、晶瑞电材、三孚新材等优秀企业的竞争。

艾森股份成立的时间已不算太短,虽业绩增长有明显的提速迹象,但其目前的营收规模、净利润、资产规模相较于美国杜邦、德国Merck等国际大厂存在不小的差距,同时也落后于国内的上海新阳、晶瑞电材、安集科技等同行企业。

在光刻胶领域,2019年-2022年Q1艾森股份实现的营业收入分别为454.85万元、606.81万元、574.41万元、145.86万元,光刻胶业务收入2020年同比增长33.41%,但正向增长却没有持续至2021年,2021年艾森股份的光刻胶业务收入同比下滑5.34%。

艾森股份主营业务收入增长缓慢,可能跟近年来其没有持续加大研发投入有关。招股书显示,2020年艾森股份相较于2019年研发费用减少了602.37万元,而2021年研发费用也仅比2019年增加了19.18万元,2022年Q1研发费用也不足2021年全年的25%,而是仅达20.96%,以此推算艾森股份2022年度的研发投入可能也不会比2021年增加太多。

目前艾森股份还存在研发团队规模过小的问题,截至2022年3月31日,研发人员仅为42人,占比28%。研发投入和研发团队,是支撑企业持续技术创新的关键,艾森股份对研发的重视度还有待提高。

募资7.11亿元,扩产12000吨半导体专用材料

冲刺科创板上市的艾森股份,所募集的资金扣除发行费用后将投资以下项目:

近年芯片行业的快速发展拉动了电子化学品的巨大需求,艾森股份产能瓶颈问题愈加突出。2019年-2021年艾森股份的产品产能一直保持在4000吨,2021年产能利用率也已经超过100%,高达112.30%,艾森股份的年度销量远高于产能。

为了进一步扩大电子化学品的供应能力,巩固自身的市场地位,保障长电科技、通富微电、日月新等封测大厂的供应,艾森股份选择将2.5亿元投入“年产12000吨半导体专用材料项目”,该募投项目实施后新增产能将是艾森股份现有产能的3倍。在大幅扩增产能后,产能如何消化,将成为未来艾森股份面对的主要问题,其可能需要在市场认可度、以及产品提质上进一步获得更多客户的认可。

值得注意的是,艾森股份把最大比例的募集资金,4.5亿元投入的是“集成电路材料测试中心项目”用于新建集成电路材料测试中心。招股书显示,艾森股份目前并不具备新产品的开发所需的全部检测能力,其仍存在将部分研发项目委外检测的情况,该募投项目的实施将有望帮助艾森股份缩短新产品的开发周期,让产品更快上市。这也将进一步缓解艾森股份,目前存在的规模较小、人员较少、技术人才匮乏、基础研究深度不足、新产品推出速度较慢的劣势。

未来,艾森股份表示将不断加大研发投入,加强人才梯队建设,以大型半导体行业客户为业务开发重心,展开品牌建设,不断优化产品结构,推出满足客户需求的差异化产品。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- ipo

-

拟募资4.025亿元,国内光罩领军企业科创板IPO获受理2019-05-30 4275

-

华海清科正在闯关科创板IPO,本次募资项目投资总额10亿元2021-04-01 4379

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 3167

-

关于PCB专用的电子化学品市场2022-08-09 6192

-

艾森股份科创板IPO获受理!电子化学品供应长电科技、日月新等封测大厂,募资7.11亿扩产2022-10-17 1630

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-22 3666

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-21 2600

-

芯谷微科创板IPO获受理!超8成收入来自微波芯片,募资8.5亿扩产等2023-05-10 5316

-

节卡股份科创板IPO获受理!三年营收涨超400%,募资7.5亿扩产智能机器人等2023-05-13 3621

-

飞仕得拟募资4.54亿 冲刺科创板IPO2023-06-13 2058

-

艾森股份:半导体封装材料龙头企业冲刺科创板2023-08-08 1352

-

艾森股份科创板IPO成功过会2023-08-15 1221

-

兴福电子科创板IPO!电子级磷酸国内市占率连续三年第一,募资15亿扩产2023-10-24 5333

-

瀚天天成科创板IPO申请获受理2024-01-26 1735

-

武汉新芯集成电路科创板IPO申请获受理2024-10-16 1778

全部0条评论

快来发表一下你的评论吧 !