盛景微转战沪主板!爆破领域电子控制模块国内市占率第一,募资8.04亿扩产

电子说

1.4w人已加入

描述

电子发烧友网报道(文/刘静)近日,证监会更新无锡盛景微电子股份有限公司(简称:盛景微)沪主板IPO状态至已反馈。

去年6月盛景微科创板IPO已成功获上交所受理,但进入两轮问询后,上交所对盛景微部分客户电子级延期模块采购数量超过电子雷管产量、产品定价较高等问题仍提出质疑,多次惨遭上交所连环问的盛景微,最终撤回了科创板上市申请。但盛景微仍没有彻底放弃上市,而是选择快速转战沪主板,为冲刺上市继续努力。

盛景微沪主板IPO与此前申请的科创板IPO,公开发行的股票数量都是一样的,但沪主板IPO拟募集资金由先前的85192.83万元降至80362.71万元,减少了4830.12万元。

成立不到6年的时间,盛景微是如何快速成长为爆破领域电子控制模块的龙头企业的?驱动其快速发展最重要的因素是什么?

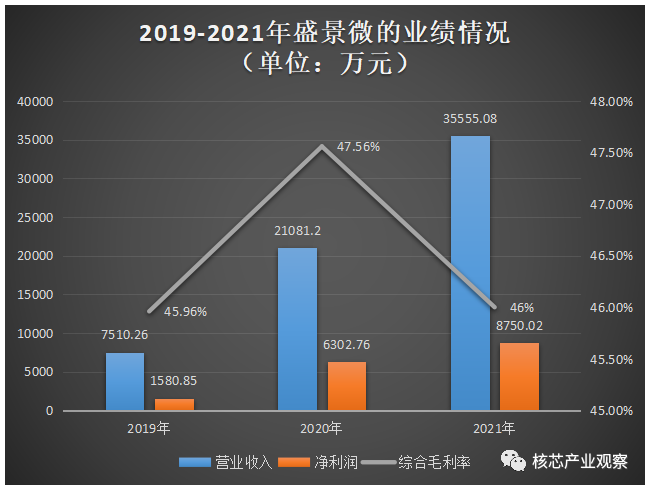

电子控制模块国内市占率第一,营收、净利年复合增长率均超100% 成立于2016年的盛景微,聚焦电子雷管核心控制组件及起爆控制系统的研发、生产和销售,主要产品为电子控制模块、起爆器控制器和放大器,前两大产品主要应用于爆破领域,而放大器则主要应用于工业控制、新能源、汽车、通信及消费电子等领域。 较为特别的是,盛景微不仅做电子控制模块产品,其还掌握了模块内部的高水平芯片设计技术。凭借较强的技术优势,盛景微的电子控制模块产品在业内脱颖而出,即便其把产品定价高于市场平均水平,仍有很多客户愿意买单,市场份额在快速提升。2019年,盛景微电子控制模块在爆破领域的市场占有率达22.41%,仅隔两年后市占率便快速提升至39.02%,成为国内市占率第一的企业。 市占率第一的盛景微,营收规模也在高速增长,经计算其2019年-2021年营收的年复合增长率高达117.58%,2020年、2021年营收增长速度分别高达180.70%、68.66%。归母净利润同样实现快速增长,年复合增长率也超100%,2020年更是翻涨近3倍,2021年增速减慢进至38.83%。

报告期内,盛景微的综合毛利率、主营业务毛利率总体较为稳定,波动很小。毛利率水平最高的是2020年,达47.56%。盛景微的毛利率近年虽没有较大的提升,但是在同行公司内,其盈利能力还是处于前列水平的。

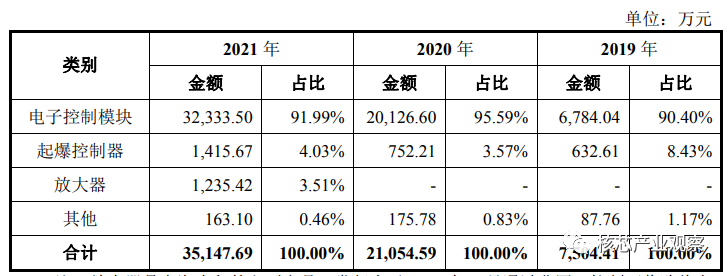

盛景微最出圈的产品是电子控制模块,近三年为企业贡献超9成的营收,产销规模增长是全产品线中最快的。2021年盛景微的电子控制模块实现3.23亿元营收,同比增长60.65%;销量突破6428万个,同比增长59.99%。

报告期内,盛景微的综合毛利率、主营业务毛利率总体较为稳定,波动很小。毛利率水平最高的是2020年,达47.56%。盛景微的毛利率近年虽没有较大的提升,但是在同行公司内,其盈利能力还是处于前列水平的。

盛景微最出圈的产品是电子控制模块,近三年为企业贡献超9成的营收,产销规模增长是全产品线中最快的。2021年盛景微的电子控制模块实现3.23亿元营收,同比增长60.65%;销量突破6428万个,同比增长59.99%。

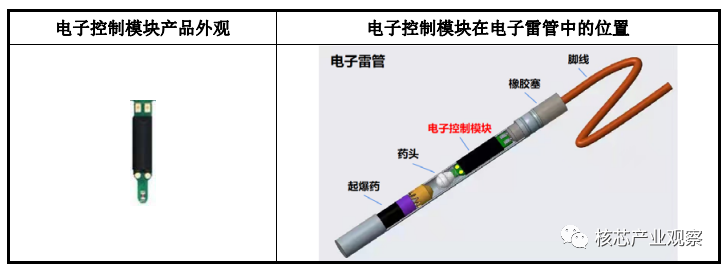

盛景微在短时间内攻克了多项技术难题,开发了高安全性、高可靠性、抗冲击与抗干扰能力强、爆破效率高的电子控制模块,能够应用于-40℃~+85℃的宽湿环境、高过载冲击和电磁干扰环境下的地下小断面金属矿爆破、对可靠性要求较高的大型抛掷爆破、大规模拆除爆破等特殊领域。据悉,2022年盛景微电子控制模块产品成功应用于一次性电子雷管用量达9740发的地下矿山爆破工程,这是目前已知的国内最大规模的地下矿单次应用电子雷管爆破实例。

盛景微在短时间内攻克了多项技术难题,开发了高安全性、高可靠性、抗冲击与抗干扰能力强、爆破效率高的电子控制模块,能够应用于-40℃~+85℃的宽湿环境、高过载冲击和电磁干扰环境下的地下小断面金属矿爆破、对可靠性要求较高的大型抛掷爆破、大规模拆除爆破等特殊领域。据悉,2022年盛景微电子控制模块产品成功应用于一次性电子雷管用量达9740发的地下矿山爆破工程,这是目前已知的国内最大规模的地下矿单次应用电子雷管爆破实例。

值得一提的是,盛景微在收购上海先积后,也开始进军信号链芯片领域,开始量产出售放大器系列产品,2021年创造从0至1235多万的营收。盛景微放大器产品主要包括通用型放大器、低噪声放大器、精密运算放大器、零漂移放大器、纳安放大器、电流检测放大器及比较器等。

在客户方面,盛景微已与雅化集团、壶化股份、海峡科化、西安庆华、宜宾威力、前进民爆等多家民爆行业知名企业建立了长期稳定的合作关系。

招股书显示,近三年来盛景微客户集中度较高,前五大客户销售占比分别为99.85%、93.68%、75.57%。其中,盛景微对第一大客户雅化集团的销售金额分别为3317.35万元、10643.82万元和11815.07万元,占比分别为44.17%、50.49%和33.23%。如果雅化集团突然采购需求大幅下降,可能会导致盛景微的订单大幅减少,从而对公司业绩产生不利影响。

值得一提的是,盛景微在收购上海先积后,也开始进军信号链芯片领域,开始量产出售放大器系列产品,2021年创造从0至1235多万的营收。盛景微放大器产品主要包括通用型放大器、低噪声放大器、精密运算放大器、零漂移放大器、纳安放大器、电流检测放大器及比较器等。

在客户方面,盛景微已与雅化集团、壶化股份、海峡科化、西安庆华、宜宾威力、前进民爆等多家民爆行业知名企业建立了长期稳定的合作关系。

招股书显示,近三年来盛景微客户集中度较高,前五大客户销售占比分别为99.85%、93.68%、75.57%。其中,盛景微对第一大客户雅化集团的销售金额分别为3317.35万元、10643.82万元和11815.07万元,占比分别为44.17%、50.49%和33.23%。如果雅化集团突然采购需求大幅下降,可能会导致盛景微的订单大幅减少,从而对公司业绩产生不利影响。

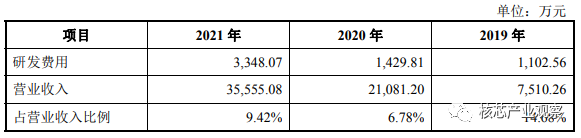

高效能研发团队,构建强技术壁垒 招股书显示,截至报告期末,盛景微的研发及技术人员仅有71人,占员工人数比例的45.51%。研发团队规模虽然不大,但是个个来头都不小,团队中的3名核心技术人员分别是董事长兼总经理张永刚,董事、副总经理、总工程师赵先锋、芯片部高级经理、监事李彦铭,他们均具有丰富的芯片设计经验。 张永刚在西安电子科技大学研究生毕业后,先后进入中国电子科技集团无锡第58研究所、飞思卡尔半导体(中国)有限公司担任芯片设计工程师,离开这两大知名企业后,张永刚又进入中科芯集成电路有限公司担任民爆事业部部长、中国工程物理研究院电子工程研究所芯片设计工程师,后被外派到四川久安芯电子科技有限公司任职副总经理。 同样被中国工程物理研究院电子工程研究所外派到四川久安芯电子科技有限公司的还有赵先锋。赵先锋拥有的专利项数是三人中最多的,其拥有6项发明专利、9项实用新型专利和1项外观专利,而盛景微及子公司累计拥有专利为45项,其中发明专利11项,赵先锋拥有的发明专利占到一半以上。 经过6年多的研发创新,盛景微已经掌握了高低压超低功耗电子雷管芯片设计技术、高效和鲁棒的通信校验机制、采用扩展Modbus总线通信的主丛级联网络、抗高冲击电子控制模块设计技术、持续地具有稳定的共模反馈电路的快速阶跃响应放大器等在内的11项核心技术。 其中盛景微自主研发的高低压超低功耗电子雷管芯片设计技术,采用独特超低功耗电路结构设计,8V功耗低至 6uA,20V功耗低至10uA,该项指标远优于行业的30~40uA功耗。由该芯片实现的电子雷管单机组网1000发,最大级联组网10000发,该项指标优于行业的200~400 发组网能力。 盛景微的研发团队通过自主研发的11大核心技术,构建了具有超低功耗、大规模组网能力、抗高冲击与干扰等竞争优势较强的开发平台。目前盛景微正从事的研发项目个数也比一般的IPO企业要多,在17大在研项目中,便有5大是涉及芯片技术的,占近30%,可见盛景微对芯片研发的重视度。 芯片是整个电子控制模块的核心部件,是电子控制模块的总线接口单元、通信单元、身份识别单元、精准延时单元和点火控制单元。企业的芯片技术实力直接决定所生产的电子控制模块性能高低,从芯片入手是打造性能差异化竞争的关键。 盛景微计划通过“基于智能化物联网通讯的第三代数码雷管芯片开发项目”进一步增强芯片的智能型功能性能,同时增加智能注册机制、母线电压侦测、点火头状态精判等新特性,让应用于民爆特殊环境的物联网信号处理芯片的效率更高、可靠性更好。 此外盛景微还将通过嵌入式EEPROM的延期专用芯片设计在研项目,给现有电子控制模块产品增加系统状态检测,增加双供能,双开关结构,增加嵌入式EEPROM。并重点研发精密信号调理芯片、精密电源芯片、精密数据转换器及专用芯片,进一步提升产品的转换效率、降低功耗等,提供更高性价比的芯片方案。 2019年-2021年盛景微研发投入分别为1102.56万元、1429.81万元、3348.07万元,分别占营业收入的比例为14.68%、6.78%、9.42%。盛景微逐年加大研发投入,2020年、2021年研发费用分别同比增长29.68%、134.16%,2021年研发投入资金较2020年翻涨了一倍。

在电子控制模块细分行业,盛景微的主要竞争对手是全安密灵、上海鲲程、融硅思创、力芯微等。2019年、2021年盛景微的研发费用率均高于力芯微,但是2020年盛景微研发费用率略低于力芯微。值得注意的是,力芯微的智能组网延时管理单元产品在售价上逐年降低,2020年同比下滑幅度高达16.79%,毛利率也波动下降。而盛景微的产品正好相反,其售价基本保持稳定,且售价保持高于市场的水平,毛利率也显著高于力芯微。

在电子控制模块细分行业,盛景微的主要竞争对手是全安密灵、上海鲲程、融硅思创、力芯微等。2019年、2021年盛景微的研发费用率均高于力芯微,但是2020年盛景微研发费用率略低于力芯微。值得注意的是,力芯微的智能组网延时管理单元产品在售价上逐年降低,2020年同比下滑幅度高达16.79%,毛利率也波动下降。而盛景微的产品正好相反,其售价基本保持稳定,且售价保持高于市场的水平,毛利率也显著高于力芯微。

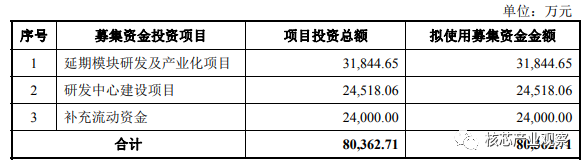

募资8.04亿元,扩充电子控制模块与起爆控制器生产规模 盛景微转战沪主板,拟募集8.04亿元,重点投资建设“延期模块研发及产业化项目”、“研发中心建设项目”等。

盛景微表示,“延期模块研发及产业化项目”主要用于扩充电子控制模块与起爆控制器产品在爆破领域的业务规模,并进行产品迭代、优化产品结构,巩固并提升公司在爆破领域的市场地位。同时拓展核心技术在石油开采、地质勘探领域的应用,进一步拓展市场新增长空间。

我国电子雷管替代率增速明显,但仍处于较低水平,电子雷管替代传统工业雷管的市场空间较大,预计未来几年将是电子雷管行业发展的关键机遇期。盛景微此时选择投入大量的资金,扩大电子控制模块和起爆控制器的生产规模,为满足未来快速增长的市场需求提前做好准备,这将有利于盛景微在龙头地位的基础上进一步提升市场份额,保障未来业绩的持续高速增长。

投入2.45亿元募集资金的“研发中心建设项目”,将建设一个由产品规划部、项目管理部、储能元件研究室、发火元件研究室、电子雷管网络通讯研究室、专用芯片技术研究室、电子开关元件研究室、点火药剂联合研究室、工艺及质量可靠性研究室、爆破技术研究室、工程试验中心和油气井射孔与地勘技术研发中心组成的先进研发中心。

该募投项目的研发重点是电子雷管专用芯片研发设计、电子控制模块关键原辅材料进行机理分析和验证、对电子控制模块生产工艺和质量可靠性进行分析论证、对爆破技术及爆破方案研究设计、对油气井射孔与地质勘探领域的技术研究与产品开发等。

盛景微表示,“延期模块研发及产业化项目”主要用于扩充电子控制模块与起爆控制器产品在爆破领域的业务规模,并进行产品迭代、优化产品结构,巩固并提升公司在爆破领域的市场地位。同时拓展核心技术在石油开采、地质勘探领域的应用,进一步拓展市场新增长空间。

我国电子雷管替代率增速明显,但仍处于较低水平,电子雷管替代传统工业雷管的市场空间较大,预计未来几年将是电子雷管行业发展的关键机遇期。盛景微此时选择投入大量的资金,扩大电子控制模块和起爆控制器的生产规模,为满足未来快速增长的市场需求提前做好准备,这将有利于盛景微在龙头地位的基础上进一步提升市场份额,保障未来业绩的持续高速增长。

投入2.45亿元募集资金的“研发中心建设项目”,将建设一个由产品规划部、项目管理部、储能元件研究室、发火元件研究室、电子雷管网络通讯研究室、专用芯片技术研究室、电子开关元件研究室、点火药剂联合研究室、工艺及质量可靠性研究室、爆破技术研究室、工程试验中心和油气井射孔与地勘技术研发中心组成的先进研发中心。

该募投项目的研发重点是电子雷管专用芯片研发设计、电子控制模块关键原辅材料进行机理分析和验证、对电子控制模块生产工艺和质量可靠性进行分析论证、对爆破技术及爆破方案研究设计、对油气井射孔与地质勘探领域的技术研究与产品开发等。

原文标题:盛景微转战沪主板!爆破领域电子控制模块国内市占率第一,募资8.04亿扩产

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件2024-05-30 4584

-

2024年半导体第一股!盛景微上市涨超70%,电子控制模块市占40%2024-01-25 7569

-

盛景微成功登陆上交所主板2024-01-24 1289

-

高泰电子沪主板IPO!超8成收入依赖戴尔、苹果和联想,募资11.55亿大扩产2023-12-12 3293

-

华勤技术沪主板上市!盘中跌超6%,募资超58亿2023-08-08 3182

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 11558

-

龙旗科技沪主板IPO获受理!小米为第一大客户占比近一半,募资18亿扩产2023-02-16 4735

-

盛景微转战沪主板!爆破领域电子控制模块国内市占率第一,募资8.04亿扩产2022-10-21 5519

全部0条评论

快来发表一下你的评论吧 !