裕太微、微源股份科创板IPO上会!一家闯关成功,一家暂缓审议

电子说

1.4w人已加入

描述

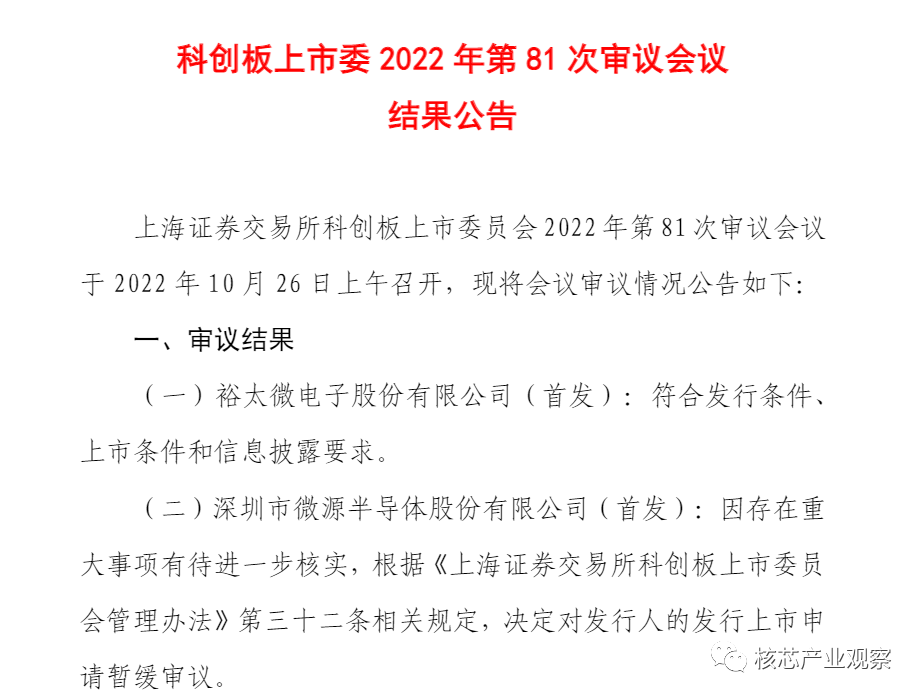

电子发烧友网报道(文/刘静)10月26日,上海证券交易所科创板上市委员会召开2022年第81次上市委员会审议会议,对裕太微、微源股份两家IPO资料进行审核。

当日下午五点多,上交所发布审核结果,裕太微(首发)符合发行条件、上市条件和信息披露要求;而微源股份(首发)上会闯关失败,上交所依据《上海证券交易所科创板上市委员会管理办法》第三十二条对其决定暂缓审议。

电子发烧友网报道(文/刘静)10月26日,上海证券交易所科创板上市委员会召开2022年第81次上市委员会审议会议,对裕太微、微源股份两家IPO资料进行审核。

当日下午五点多,上交所发布审核结果,裕太微(首发)符合发行条件、上市条件和信息披露要求;而微源股份(首发)上会闯关失败,上交所依据《上海证券交易所科创板上市委员会管理办法》第三十二条对其决定暂缓审议。

《上海证券交易所科创板上市委员会管理办法》第三十二条,明确规定在审议过程中,发现发行人在发行条件、上市条件、重组交易法定条件、转板上市条件或者信息披露方面的重大事项有待进一步核实的,上交所可对发行人的发行上市审核暂缓审议。微源股份没有成功过会,或许就是跟以上这些原因有关。

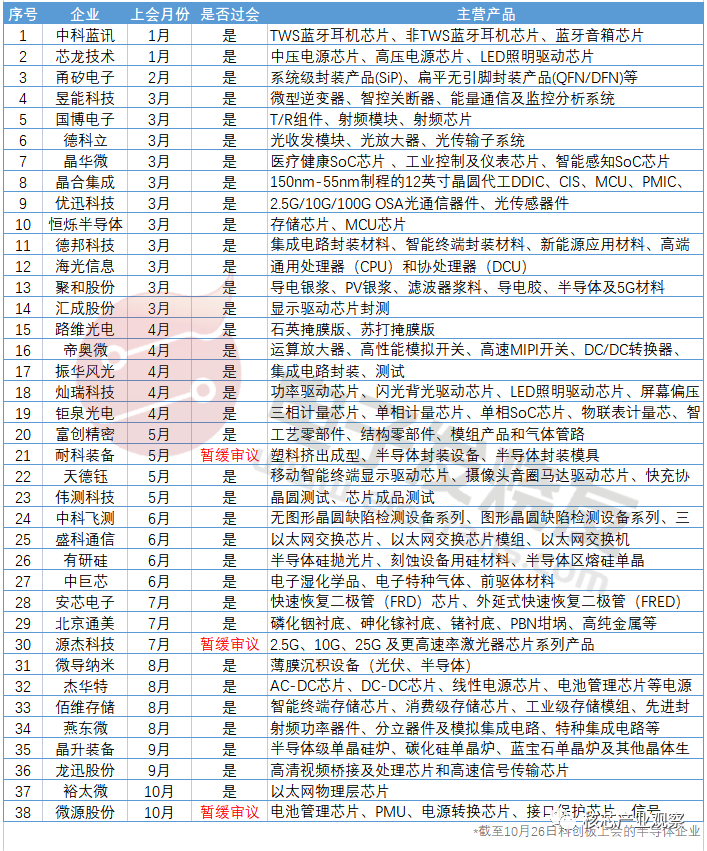

据电子发烧友统计,2022年开年以来,截至10月26日,共有89家企业在上交所科创板上会,其中有84家成功闯关过会,有5家企业IPO(首发)闯关被上交所判为暂缓审议。这5家未能成功过会的企业,为微源股份、源杰科技、耐科装备、麦澜德和长盈通。

值得注意的是,在2022年过去的这三个季度以来,89家科创板上会企业中,有42.70%的企业是来自半导体领域,而且被暂缓审议的5家企业中有3家是从事半导体领域研发的企业。半导体成为科创板上会最多的行业,过会率为92.11%,半导体行业科创板上市热情持续高涨。

《上海证券交易所科创板上市委员会管理办法》第三十二条,明确规定在审议过程中,发现发行人在发行条件、上市条件、重组交易法定条件、转板上市条件或者信息披露方面的重大事项有待进一步核实的,上交所可对发行人的发行上市审核暂缓审议。微源股份没有成功过会,或许就是跟以上这些原因有关。

据电子发烧友统计,2022年开年以来,截至10月26日,共有89家企业在上交所科创板上会,其中有84家成功闯关过会,有5家企业IPO(首发)闯关被上交所判为暂缓审议。这5家未能成功过会的企业,为微源股份、源杰科技、耐科装备、麦澜德和长盈通。

值得注意的是,在2022年过去的这三个季度以来,89家科创板上会企业中,有42.70%的企业是来自半导体领域,而且被暂缓审议的5家企业中有3家是从事半导体领域研发的企业。半导体成为科创板上会最多的行业,过会率为92.11%,半导体行业科创板上市热情持续高涨。

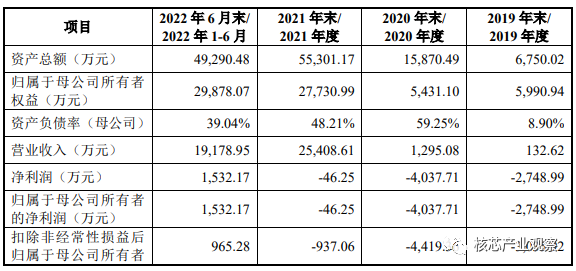

裕太微:2021年营收翻涨近20倍,重点布局车载以太网芯片 裕太微是一家具有自主知识产权的以太网物理层芯片设计企业,目前已有百兆、千兆等传输速率以及不同端口数量的产品组合在销售,产品不仅能够应用在消费电子、信息通讯、监控设备领域,也能应用于高规格的汽车电子、工业控制领域。 我国在以太网物理层芯片方面是较为薄弱的,本土能够实现大规模量产的以太网物理层芯片厂商也非常少。根据中国汽车技术研究中心有限公司统计的数据,德州仪器、美国博通、美满电子、高通、微芯和中国台湾瑞昱这六家巨头占据全球超过90%的市场份额,而我国本土厂商占据的市场份额非常低。尤其在车载领域,美满、博通、瑞昱、TI和NXP五家几乎占据了车载以太网芯片的全部市场份额。裕太微的诞生,正在逐步打破国际巨头的长期垄断,其自主研发的车载百兆以太网物理层芯片已通过AEC-Q100 Grade 1车规认证,并通过德国C&S实验室的互联互通兼容性测试,并成功进入德赛西威等国内知名汽车配套设施供应商实现销售,2021年裕太微车载以太网芯片市场份额已占到全球的0.02%。 招股书显示,裕太微的业绩一直处于逐年激增的趋势,2020年内营收翻涨近50倍,年复合增长率高超1200%。不过2019年、2020年、2021年,裕太微一直处于亏损状态,净亏损累计6832.95万元,在营收的大幅增长下,2021年亏损也出现大幅收窄。裕太微在连续亏损三年后,终于在2022年上半年实现首度扭亏为盈,创造1532.17万元的净利润。

目前裕太微工规级的千兆以太网物理层芯片收入占企业总营收的“半壁江山”,是裕太微最主要的收入来源。在销量方面,2019年-2022年上半年裕太微以太网物理层芯片销量分别达9.81万颗、680.32万颗、8775.22万颗、3678.18万颗,销量亦增长迅猛。

裕太微的产品已成功进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云、烽火通信、大华股份等国内众多知名企业的供应链体系,打入了被国际巨头长期主导的市场。

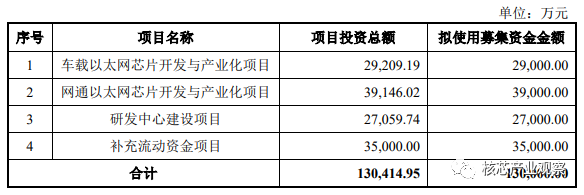

此次裕太微冲刺科创板上市,拟募集13亿元资金,投建“车载以太网芯片开发与产业化项目”、“网通以太网芯片开发与产业化项目”和“研发中心建设项目”等。

目前裕太微工规级的千兆以太网物理层芯片收入占企业总营收的“半壁江山”,是裕太微最主要的收入来源。在销量方面,2019年-2022年上半年裕太微以太网物理层芯片销量分别达9.81万颗、680.32万颗、8775.22万颗、3678.18万颗,销量亦增长迅猛。

裕太微的产品已成功进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云、烽火通信、大华股份等国内众多知名企业的供应链体系,打入了被国际巨头长期主导的市场。

此次裕太微冲刺科创板上市,拟募集13亿元资金,投建“车载以太网芯片开发与产业化项目”、“网通以太网芯片开发与产业化项目”和“研发中心建设项目”等。

裕太微表示,将通过募投项目,推出更高质量、更高稳定性、更高速率的以太网物理层芯片产品、多口交换芯片和网络卡芯片和车载以太网物理层芯片产品,进一步丰富公司的产品生态以满足电信、工业、数通、消费、汽车电子等各领域客户的以太网通信芯片需求,增强公司的市场竞争力。建设的研发中心,重点对车载通信技术的应用与研究、汽车 SoC 芯片相关关键技术展开研究。

裕太微表示,将通过募投项目,推出更高质量、更高稳定性、更高速率的以太网物理层芯片产品、多口交换芯片和网络卡芯片和车载以太网物理层芯片产品,进一步丰富公司的产品生态以满足电信、工业、数通、消费、汽车电子等各领域客户的以太网通信芯片需求,增强公司的市场竞争力。建设的研发中心,重点对车载通信技术的应用与研究、汽车 SoC 芯片相关关键技术展开研究。

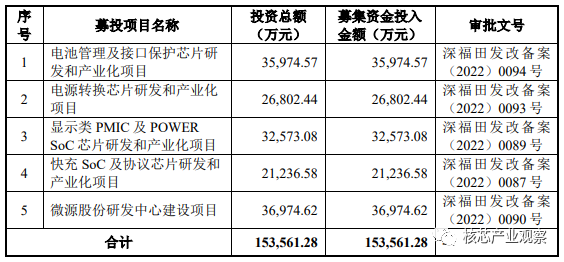

微源股份:主打电源管理芯片,2021年营收突破4.35亿,PMU细分领域竞争优势强微源股份主营模拟芯片相关业务,是一家以电池管理芯片、PMU、电源转换芯片、接口保护芯片以及信号链芯片研发、设计、生产和销售为主的半导体公司。 IPO上市前,微源股份共完成1轮融资,投资方为顺为资本、深创投、中芯聚源、海量资本、芯动能投资等。 招股书称,此次微源股份募资15.36亿元资金,将主要用于“电池管理及接口保护芯片研发和产业化项目”、“电源转换芯片研发和产业化项目”、“显示类PMIC及POWER SoC芯片研发和产业化项目”、“快充SoC及协议芯片研发和产业化项目”、“微源股份研发中心建设项目”。如果能够在科创板成功上市,将直接提升微源股份在资本市场的直接融资能力,同时募集资金也将缓解微源股份在高研发投入上的资金压力,帮助微源股份顺利开展技术攻克,同时扩充核心产品电源管理芯片的产能。

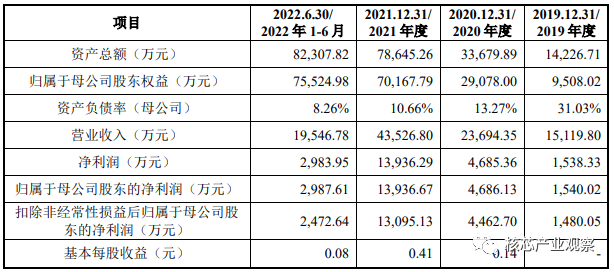

财务数据显示,2019年-2022年上半年实现的营业收入分别为1.51亿元、2.37亿元、4.35亿元、1.95亿元;同期实现的归母净利润为0.15亿元、0.47亿元、1.39亿元、0.30亿元。2021年营收和净利润双重较大幅度增长,净利甚至翻涨近两倍。

财务数据显示,2019年-2022年上半年实现的营业收入分别为1.51亿元、2.37亿元、4.35亿元、1.95亿元;同期实现的归母净利润为0.15亿元、0.47亿元、1.39亿元、0.30亿元。2021年营收和净利润双重较大幅度增长,净利甚至翻涨近两倍。

具体业务上,电源管理芯片是微源股份最重要的业务,2021年、2022年上半年分别实现3.92亿元、1.75亿元,分别占主营业务收入的比例为90.17%、89.68%。微源股份所研发的电源管理芯片种类,主要包括PMU、电池管理芯片、电源转换芯片、接口保护芯片及其他,2021年产品收入分别同比增长120.94% 、77.20%、60.81%、71.35%、77.92%,PMU为收入增长表现最强劲的电源管理芯片种类,该产品在报告期内收入占比也逐年提高,分别为16.69%、20.14%、24.23%、38.12%。

凭借在模拟芯片领域深厚的技术储备和长期的经验积累,微源股份PMU产品竞争优势明显。尤其在高技术门槛、低本土化率的屏电源PMIC领域,微源股份技术水平具有较强竞争力,是能在该领域与全球知名企业直接竞争的境内公司之一。

信号链芯片产品所创造的营收虽然占比不是很多,但是其增长速度仅次于PMU产品,2021年同比增长107.55%。微源股份的信号链芯片产品系列主要包括P-Gamma、Level Shifter、运放芯片和协议芯片。

从产品竞争力来看,截至2022年6月末,微源股份掌握了高可靠性电流充电技术、低电流消耗控制技术、超高效率TWS蓝牙耳机充电技术等19大自主研发的核心技术,取得了31项发明专利,2项实用新型专利,109项集成电路布图设计专有权。依托自主研发的核心技术和多款性能优异的产品,2021年度微源股份模拟芯片产品出货量逾14亿颗,应用于屏幕显示领域的电源管理芯片出货量超过 5.4 亿颗,在屏电源PMIC领域成为市场份额前三之一的境内企业;应用于 TWS 耳机领域的芯片出货量超过1.6亿颗,得到小米、OPPO、realme、漫步者、森海塞尔、万魔、骷髅头等品牌客户的认可。

具体业务上,电源管理芯片是微源股份最重要的业务,2021年、2022年上半年分别实现3.92亿元、1.75亿元,分别占主营业务收入的比例为90.17%、89.68%。微源股份所研发的电源管理芯片种类,主要包括PMU、电池管理芯片、电源转换芯片、接口保护芯片及其他,2021年产品收入分别同比增长120.94% 、77.20%、60.81%、71.35%、77.92%,PMU为收入增长表现最强劲的电源管理芯片种类,该产品在报告期内收入占比也逐年提高,分别为16.69%、20.14%、24.23%、38.12%。

凭借在模拟芯片领域深厚的技术储备和长期的经验积累,微源股份PMU产品竞争优势明显。尤其在高技术门槛、低本土化率的屏电源PMIC领域,微源股份技术水平具有较强竞争力,是能在该领域与全球知名企业直接竞争的境内公司之一。

信号链芯片产品所创造的营收虽然占比不是很多,但是其增长速度仅次于PMU产品,2021年同比增长107.55%。微源股份的信号链芯片产品系列主要包括P-Gamma、Level Shifter、运放芯片和协议芯片。

从产品竞争力来看,截至2022年6月末,微源股份掌握了高可靠性电流充电技术、低电流消耗控制技术、超高效率TWS蓝牙耳机充电技术等19大自主研发的核心技术,取得了31项发明专利,2项实用新型专利,109项集成电路布图设计专有权。依托自主研发的核心技术和多款性能优异的产品,2021年度微源股份模拟芯片产品出货量逾14亿颗,应用于屏幕显示领域的电源管理芯片出货量超过 5.4 亿颗,在屏电源PMIC领域成为市场份额前三之一的境内企业;应用于 TWS 耳机领域的芯片出货量超过1.6亿颗,得到小米、OPPO、realme、漫步者、森海塞尔、万魔、骷髅头等品牌客户的认可。

- 车载大屏产业链分析,主要玩家都有谁?

- 谷歌3D全息电话亭,颠覆现有视频通话!宛如真人面对面

- 富士康Model B/V正式发布,ALL IN电动车代工,全产业链布局格局显现

- 半导体TOP 10厂商股价集体腰斩,台积电再传危机信号

- 2026年交付!索尼造车终于尘埃落定,本田成代工厂

原文标题:裕太微、微源股份科创板IPO上会!一家闯关成功,一家暂缓审议

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

胜科纳米即将科创板IPO上会2024-11-19 1832

-

灿芯半导体科创板IPO上会暂缓审议!与中芯国际关联交易再遭质疑2023-10-19 2681

-

裕太微、微源股份科创板IPO上会!一家闯关成功,一家暂缓审议2022-10-28 3630

-

IPO关注:继杰华特之后 科创板又一家企业成功过会2022-09-06 642

-

钜泉光电科创板IPO成功过会2022-04-28 2748

-

电源管理芯片企业灿瑞科技科创板IPO闯关成功2022-04-27 3400

-

图像传感器制造商锐芯微的科创板IPO正在提速2021-01-14 4273

-

模拟芯片供应商力芯微科创板IPO成功过会2020-11-23 3549

-

36家半导体企业已经开始或完成科创板IPO辅导2020-11-18 3021

-

安集微成功IPO过会 科创板半导体第一股出炉2019-06-06 4484

-

科创板 | 安集微、天准科技成首批科创板IPO上会企业2019-05-28 3539

全部0条评论

快来发表一下你的评论吧 !