麒麟信安、华岭股份成功上市!开盘分别涨190.33%和3.70%

电子说

1.4w人已加入

描述

电子发烧友网报道(文/莫婷婷、刘静)10月28日,国产安全操作系统龙头麒麟信安,和集成电路测试商华岭股份双双敲钟上市,前者登陆上交所科创板,后者登陆北交所。

电子发烧友网报道(文/莫婷婷、刘静)10月28日,国产安全操作系统龙头麒麟信安,和集成电路测试商华岭股份双双敲钟上市,前者登陆上交所科创板,后者登陆北交所。麒麟信安:国产操作系统科创板第一股,开盘大涨190.33%,总市值突破107亿

国产操作系统科创板第一股的麒麟信安,原计划募集6.60亿元,现超募2.5亿元,募集资金总额达9.1亿元。发行价为68.89元/股,高开200.01元/股,大涨190.33%,涨幅不断刷新纪录,一度突破212%。截至上午10点15分,麒麟信安涨幅依旧保持在高水平,达195.98%,最新股价为203.90元/股,总市值突破107亿元。 麒麟信安是一家专注于操作系统、云计算、大数据安全产品的基础软件供应商,产品主要应用领域为国防。经过8年多的发展,麒麟信安的安全操作系统技术水平已经走在国内前列,其自主研发的操作系统也已实现对Intel、AMD等国际商用CPU及鲲鹏、飞腾、龙芯、兆芯、海光、申威等国产CPU的支持,并成功通过公安部信息安全产品检测中心等级保护第四级认证。

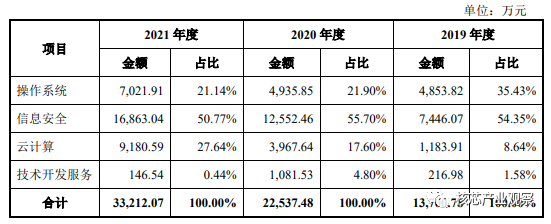

麒麟信安是一家专注于操作系统、云计算、大数据安全产品的基础软件供应商,产品主要应用领域为国防。经过8年多的发展,麒麟信安的安全操作系统技术水平已经走在国内前列,其自主研发的操作系统也已实现对Intel、AMD等国际商用CPU及鲲鹏、飞腾、龙芯、兆芯、海光、申威等国产CPU的支持,并成功通过公安部信息安全产品检测中心等级保护第四级认证。 截至目前,麒麟信安的安全操作系统已连续7次通过公安部计算机信息系统安全产品质量监督检测中心等部门的严格评审,这是国内自主操作系统当前所达到的最高安全等级。除此之外,在信息安全领域,麒麟信安自主研发的信息安全产品也已获得1项商密产品认证;而在云计算领域,麒麟信安云桌面系统V7通过了公安部信息安全产品检测中心、军队信息安全测评认证中心、中国电力科学研究院等安全检测或合格认证。高安全性已成为麒麟信安产品的最大特色,凭借这一优势在行业内脱颖而出,并成功销售给要求严苛的国防电力单位。招股书显示,2019-2021年实现的营业收入分别是1.41亿元、2.31亿元、3.38亿元,年复合增长率为54.83%;同期归母净利润为0.20亿元、0.99亿元、1.12亿元,年复合增长率为136.64%。近三年,麒麟信安有5成营收均来自信息安全业务,该业务收入逐年增加,但收入增速和收入占比出现一定程度的下降。2021年,麒麟信安的其他业务,操作系统、云计算、技术开发服务分别实现的收入为7021.91万元、9180.59万元、146.54万元,分别占主营业务收入比例的21.14%、27.64%、0.44%。2021年,麒麟信安收入增速最高的业务是云计算,同比增长高达131.39%,是唯一实现收入翻倍增长的业务。

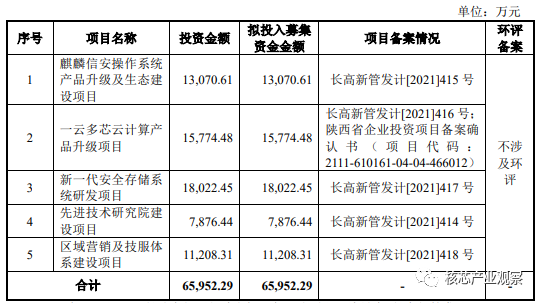

截至目前,麒麟信安的安全操作系统已连续7次通过公安部计算机信息系统安全产品质量监督检测中心等部门的严格评审,这是国内自主操作系统当前所达到的最高安全等级。除此之外,在信息安全领域,麒麟信安自主研发的信息安全产品也已获得1项商密产品认证;而在云计算领域,麒麟信安云桌面系统V7通过了公安部信息安全产品检测中心、军队信息安全测评认证中心、中国电力科学研究院等安全检测或合格认证。高安全性已成为麒麟信安产品的最大特色,凭借这一优势在行业内脱颖而出,并成功销售给要求严苛的国防电力单位。招股书显示,2019-2021年实现的营业收入分别是1.41亿元、2.31亿元、3.38亿元,年复合增长率为54.83%;同期归母净利润为0.20亿元、0.99亿元、1.12亿元,年复合增长率为136.64%。近三年,麒麟信安有5成营收均来自信息安全业务,该业务收入逐年增加,但收入增速和收入占比出现一定程度的下降。2021年,麒麟信安的其他业务,操作系统、云计算、技术开发服务分别实现的收入为7021.91万元、9180.59万元、146.54万元,分别占主营业务收入比例的21.14%、27.64%、0.44%。2021年,麒麟信安收入增速最高的业务是云计算,同比增长高达131.39%,是唯一实现收入翻倍增长的业务。 在应用领域方面,麒麟信安超9成营收来自国防电力。报告期内,来自国防领域的A1单位一直是麒麟信安的第一大客户,麒麟信安通过向A1单位销售信息安全产品实现的收入分别为6250.19万元、10295.07万元、14417.29万元,分别占当期营业收入的比例为44.23%、44.52%、42.65%。仅A1这一客户,便为麒麟信安贡献超4成的营收。叠加其他的国防、电力领域的客户,2021年这两大领域收入来源占总营收的比例高达94.13%。在研发方面,麒麟信安也始终保持高投入,2019年其研发费用占营业收入的比例高达40.56%,2020年、2021年也分别保持在21.68%、17.81%的高水平,三年累计研发投入过16763万元。麒麟信安研发团队的核心人物是杨涛博、刘文清、陈松政,这三人均有丰富的操作系统开发经验,且曾有国防领域的工作经验。截至2021年底,麒麟信安研发团队的人数达217人,占员工总数的比重为42.80%。麒麟信安此次成功上市,拟将6.60亿元募集资金用于“麒麟信安操作系统产品升级及生态建设项目”、“一云多芯云计算产品升级项目”、“新一代安全存储系统研发项目”、“先进技术研究院建设项目”、“区域营销及技服体系建设项目”。

在应用领域方面,麒麟信安超9成营收来自国防电力。报告期内,来自国防领域的A1单位一直是麒麟信安的第一大客户,麒麟信安通过向A1单位销售信息安全产品实现的收入分别为6250.19万元、10295.07万元、14417.29万元,分别占当期营业收入的比例为44.23%、44.52%、42.65%。仅A1这一客户,便为麒麟信安贡献超4成的营收。叠加其他的国防、电力领域的客户,2021年这两大领域收入来源占总营收的比例高达94.13%。在研发方面,麒麟信安也始终保持高投入,2019年其研发费用占营业收入的比例高达40.56%,2020年、2021年也分别保持在21.68%、17.81%的高水平,三年累计研发投入过16763万元。麒麟信安研发团队的核心人物是杨涛博、刘文清、陈松政,这三人均有丰富的操作系统开发经验,且曾有国防领域的工作经验。截至2021年底,麒麟信安研发团队的人数达217人,占员工总数的比重为42.80%。麒麟信安此次成功上市,拟将6.60亿元募集资金用于“麒麟信安操作系统产品升级及生态建设项目”、“一云多芯云计算产品升级项目”、“新一代安全存储系统研发项目”、“先进技术研究院建设项目”、“区域营销及技服体系建设项目”。 其中投入募集资金最多的“新一代安全存储系统研发项目”,研发的重点方向是统一超融合安全存储系统、加固领域安全存储设备、基于FPGA芯片的硬件加速和安全加固技术、国产软硬件及商用密码深度融合。“先进技术研发院建设项目”则主要是开展国产处理器平台上的多模式虚拟化技术研发、新型数据中心级操作系统关键技术研究、基于区块链技术的数据安全存储系统研究、云计算模式下移动安全办公关键技术研究、群体智能操作系统技术研究、云操作系统技术研究及标准制定等课题研究。麒麟信安表示,未来三年将立足技术前瞻性研究,构建先发优势,同步加大研发投入,完成现有产品技术升级迭代,提升营销能力,加快市场开拓,建设产品生态体系,构筑整体竞争优势。

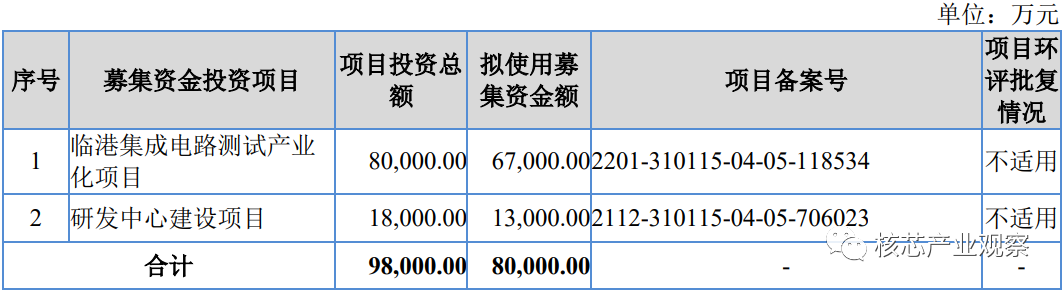

其中投入募集资金最多的“新一代安全存储系统研发项目”,研发的重点方向是统一超融合安全存储系统、加固领域安全存储设备、基于FPGA芯片的硬件加速和安全加固技术、国产软硬件及商用密码深度融合。“先进技术研发院建设项目”则主要是开展国产处理器平台上的多模式虚拟化技术研发、新型数据中心级操作系统关键技术研究、基于区块链技术的数据安全存储系统研究、云计算模式下移动安全办公关键技术研究、群体智能操作系统技术研究、云操作系统技术研究及标准制定等课题研究。麒麟信安表示,未来三年将立足技术前瞻性研究,构建先发优势,同步加大研发投入,完成现有产品技术升级迭代,提升营销能力,加快市场开拓,建设产品生态体系,构筑整体竞争优势。华岭股份:开盘小涨3.70%,募资5.4亿元扩充产能,布局5G等新兴领域

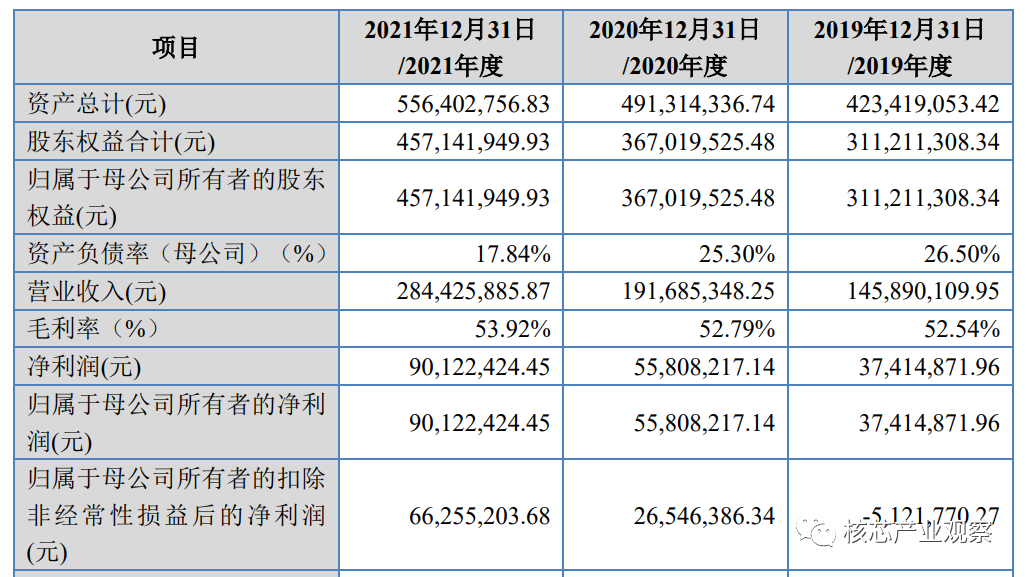

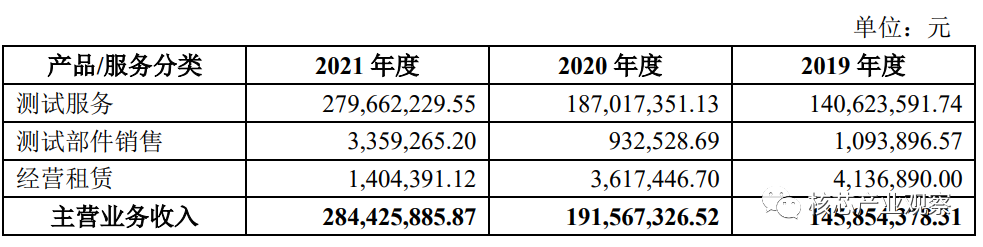

华岭股份原计划募集8亿元,后将募资规模降低至5.4亿元,发行价为13.5元/股,今日开盘价达14元/股,开盘小涨3.70%,开盘涨幅远低于此前刚上市集成电路封测厂商伟测科技。截至上午10点整,华岭股份最新股价为13.77元/股,涨幅下滑至2%,总市值达36亿元。 华岭股份是复旦微电的子公司,后者持有50.29%的股份。资料显示,华岭股份曾于2012年9月挂牌新三板,后于2022年6月20日起停牌。华岭股份主营业务为集成电路测试及与集成电路测试相关的配套服务。作为第三方集成电路专业测试企业,华岭股份的测试能力覆盖 CPU、MCU、CIS、MEMS、FPGA、存储器芯片、通信芯片、射频芯片、信息安全芯片、人工智能芯片等广泛产品领域,服务产品工艺覆盖 7nm-28nm 等先进制程。在业绩方面,华岭股份在报告期内的营收和净利润都实现快速增长。2019年、2020年、2021年的营业收入分别为1.46亿元、1.92亿元、2.84亿元,年均复合增长率为39.63%,三年营收为6.22亿元。同期净利润分别为0.37亿元、0.56亿元、0.9亿元,2021年同比增长为61.49%,年均复合增长率为55.20%,三年的净利润总计达到1.83亿元。

华岭股份是复旦微电的子公司,后者持有50.29%的股份。资料显示,华岭股份曾于2012年9月挂牌新三板,后于2022年6月20日起停牌。华岭股份主营业务为集成电路测试及与集成电路测试相关的配套服务。作为第三方集成电路专业测试企业,华岭股份的测试能力覆盖 CPU、MCU、CIS、MEMS、FPGA、存储器芯片、通信芯片、射频芯片、信息安全芯片、人工智能芯片等广泛产品领域,服务产品工艺覆盖 7nm-28nm 等先进制程。在业绩方面,华岭股份在报告期内的营收和净利润都实现快速增长。2019年、2020年、2021年的营业收入分别为1.46亿元、1.92亿元、2.84亿元,年均复合增长率为39.63%,三年营收为6.22亿元。同期净利润分别为0.37亿元、0.56亿元、0.9亿元,2021年同比增长为61.49%,年均复合增长率为55.20%,三年的净利润总计达到1.83亿元。

更多热点文章阅读

- 车载大屏产业链分析,主要玩家都有谁?

- 谷歌3D全息电话亭,颠覆现有视频通话!宛如真人面对面

- 富士康Model B/V正式发布,ALL IN电动车代工,全产业链布局格局显现

- 半导体TOP 10厂商股价集体腰斩,台积电再传危机信号

- 2026年交付!索尼造车终于尘埃落定,本田成代工厂

原文标题:麒麟信安、华岭股份成功上市!开盘分别涨190.33%和3.70%

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

京仪装备科创板成功上市!开盘涨88.17%,超募4.36亿2023-11-30 3613

-

高华科技科创板成功上市!开盘涨12.19%,超募6.35亿元2023-04-19 2643

-

国内高清视频桥接芯片龙头上市!龙迅股份开盘涨43.61%,募资11.21亿元2023-02-21 2970

-

利尔达北交所成功上市!开盘涨30%,募资物联网模块扩产项目2023-02-18 11237

-

三未信安科创板成功上市!开盘大涨61.63%,募资4亿多发力密码安全芯片研发升级2022-12-02 2384

-

麒麟信安、华岭股份成功上市!开盘分别涨190.33%和3.70%2022-10-29 5888

-

第三方集成电路测试领军者华岭股份今日北交所上市2022-10-28 1417

-

帝奥微成功上市!开盘涨28.74%,业绩高速增长,募资15亿升级模拟芯片2022-08-24 3854

-

华海清科成功上市!开盘猛涨72%,募资10亿元扩充高端CMP设备产能2022-06-09 4753

-

欧拉(openEuler)麒麟信安专场:基于openEuler版本生产线 打造麒麟信安云桌面系统2021-11-09 2833

全部0条评论

快来发表一下你的评论吧 !