解读声学滤波器

电子说

描述

一.市场规模对比

所谓有通信的地方就有滤波器,滤波器的分类有很多种方式,比如按性能分,有高通,低通,带通,带阻等;按频率分,有中频,射频,毫米波等;按材料分又有LTCC,金属,陶瓷介质,声学滤波器等。今天我们解读的就是曾经使用过但了解不深的声学滤波器。

在2G或者3G时代,滤波器的市场王者应该是一直应用于无线基站端的金属腔体滤波器,全球每年的市场规模大概在30亿美金上下。不过到了4G以及当下的5G时代,滤波器的市场王者显然已经不再是金属滤波器了,在基站端金属滤波器受到了来自陶瓷滤波器的挑战,可惜在贸易战下引导陶瓷滤波器的华为受制裁,陶瓷滤波器也就是在2020年火了下,昙花一现,整个市场规模应该没超过20亿人民币。另一块与陶瓷滤波器沾边的是LTCC滤波器,LTCC因为跟滤波器相关变得高大上,实际上,LTCC不只是滤波器,还可能是巴伦,耦合器/频分器,LTCC虽然广泛应用于基站,终端,汽车电子等,但是相对数量较少,整体市场规模现在大约在65亿人民币,按照当下汇率计算,也就不到10亿美金的市场。这几种滤波器相比声学滤波器的市场规模,无疑差距就比较远了,从4G时代开始,由于无线通信频段的增多,每一个频段都需要单独支持它的滤波器,典型的五模十三频手机,滤波器的使用量大概要用到40颗,到了5G手机时代,进一步上升到70颗左右,这么多的滤波器主要是声学滤波器,至少占据了70%以上,同时在5G小基站,5G基站中频领域也会用到一些声学滤波器,因此这一块滤波器的市场规模从各种调研报告来看,全球至少有80亿美金,当然更激进的报告会把这个数字提升到150亿美金或者更多,且还是一个持续增长的增量市场,可谓在可见的将来无疑是滤波器领域的市场王者。

二.技术路线分析

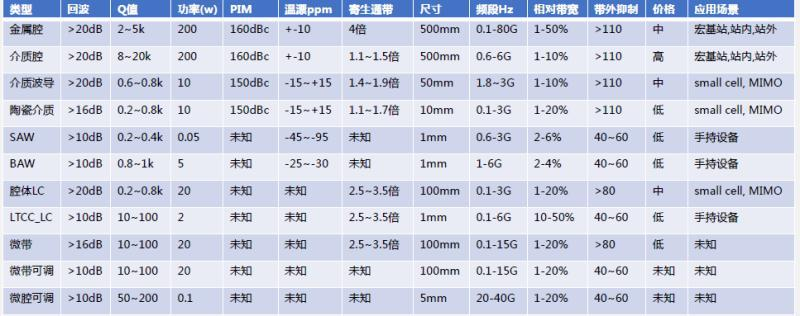

具体到声学滤波器,此前行业有过路线之争,现在大家基本已经达成共识:中低频段用基于SAW(表声波)的技术路线,中高频段和超高频段采用Fbar/BAW(体声波)方案,中间的过渡频段主要是在2-3G这个频段。

这个过渡其实更多的是SAW蚕食BAW的市场,从制造工艺来说,表声波的难度显然要低于体声波,成本优势明显,村田的TC-SAW主要是面向突破高频的应用,温漂会变好一些(当然作为SAW市场的主力玩家,引导突破新技术,也是一种市场地位的巩固),村田另外推的IHP-SAW,据相关数据,在1900MHz的时候品质因数Q有3000,已经远远超过了普通的BAW,所以SAW向上兼容有一定的扩展空间,这个扩展主要是在低成本下的高性能指标实现,然而由于SAW滤波器整体上插损较大,在频率高于1G时选择性还是会降低,高于2.5G时也只能适用对性能要求不高的应用,比如手机,GPS定位,微信通讯和有线电视等设备。BAW从理论上来说也是可以向下兼容的,但是BAW的制造难度10倍于SAW,这个成本性价比也就没有任何优势了。数据上也能说明,SAW滤波器在手机终端中占据了70%的份额,国内创业企业基本都是从SAW入手也可以从侧面证明SAW的难度低于BAW。

BAW滤波器包括普通BAW及采用薄膜声波谐振器的Fbar滤波器,在频率高于1.5G时,BAW具有较大的性能优势,其尺寸与频率成反比,适合更高频段的苛刻应用,从上面的表格我们可以看出,BAW对温度变化不敏感,插损相对较小,带外抑制较好,尤其是Fbar能支持4W@2GHz的更高射频功率,适用于下一代无线通信和无线接入产品。

三.技术难点分析

声学滤波器的全流程:设计+流片+封装+测试,其中设计阶段又包括了材料+EDA仿真+整机设计,根据和几个从金属滤波器转行到声学滤波器的同行交流,在整机设计这一块其实并不难,利用仿真软件仿真出来一个需要的电路比较容易,然而把这个设计做出来,尤其是在规避诸多专利,产品造出来并不容易。

目前国内的大学,真正来说并没有为这一行业培养什么人才,从我们国内高校的专业设计来看,有培养材料研究方面的专业,有培养电气设计的专业,然而据我们了解,到目前为止应该是没有高校将这两种学科联合在一起培养的专业,这就带来一个很现实的问题,也是国内几个大厂在职研发吐槽的问题,就是材料,工艺与设计的脱节,懂材料的很难理解电气工艺需要什么,懂工艺设计的又很难把自己的需求转化为材料某一方面的改进需求,造成了一个企业现实脱节又无法有效尽快解决的问题,只能通过不断的工程试验不断迭代来验证,研发成本相对较高。

仿真设计(EDA)决定了滤波器设计的正确性和准确性。所谓设计正确性,就是各种建模出来的模型,软件编译的各种算法是不是对的,这是滤波器的最先解决的入门问题,设计准确性部分,就是工艺数据库,EDA从工艺中获取的数据,决定了设计出来的产品和实际测试数据差距有多大,据说国内有几家创业企业,在最初成立的几年就是在建立自己的工艺数据库,有了数据库之后才开始制造产品,要是设计与数据库不匹配,同样的设计换一家制造厂家基本就做不出同样的性能产品了,因此EDA需要与工艺强绑定。

有了工艺数据库,还需要对应的工艺制造能力,由于有源器件与无源器件的生产工艺完全不同,声学滤波器在制造上与PA,LNA等其他视频器件差别极大,目前国内并不存在达到高水准前道制造和后道封测厂来支撑滤波器设计公司。国内上市的好达电子,在华为入股扶持下,主要产品也集中在比较低端的Rx端产品,有个朋友公司是从TX端和双工器入手创业,前期也是在美国流片,台湾封装,国内测试的。所以在这一块可以说材料与工艺也是一个企业的核心,是需要重点突破和管控的。

声学滤波器发展这么多年,国外已经布局了非常多的专利或者说是专利族,前两年和某大厂markting交流时,说是BAW/Fbar这一块有180多条专利当时看是绕不开的,SAW这一块有80多条专利当时看是绕不开的,具体这几年有多少过期专利,这个笔者没有去研究统计,何况这几年海外厂家还在不停布局专利,比如前面说的TC-SAW,IHP-SAW以及美国人推进的X-BAW都是有专利问题的,这也导致国内的一些企业开发制造出来的产品只能用于军工或者中小型不出口的产品上,专利是一个大的制约因素。能绕开专利创新,也就意味着打开了大客户,走向了国际化。

最后一个难点是量产能力,滤波器从设计制造再到稳定量产是一个系统工程,有任何一个环节做不好,就很难达到满意的产品指标,即使在小批量样品阶段跑出很好的性能,也依然面临着后续量产可能出现的各种问题。站在客户端角度就是没有人愿意第一个吃螃蟹当小白鼠,一个批次性问题可能就是致命的。

四.未来方向

2019年高通完成对RF360的所有股份收购,后者专门供应完整的滤波器和滤波技术产品组合,包括SAW,TC-SAW和BAW解决方案;2002年3月,村田完成对Resonant的收购,前者的SAW滤波器技术与后者的XBAR技术相融合,将为客户提供更优秀的高频滤波器。

这些国外企业的整合,进一步加深了对行业垄断,虽然这些年国内成立了不少的声学滤波器创业公司,不过当下来说,做的并不好,不然华为P50也不会被卡脖子了。当然困难也是机会,逆全球化下的国产替代是个机会,但滤波器并不好做,需要的时间比较长,凡是吹牛短期可以做出产品来的,都是讲故事华而不实的公司。同时经过这么几年的发展很显然的现实,没有工厂的滤波器创业公司是没有机会的。苏州汉天下CEO陶镇曾经公开表示,滤波器未来的趋势将是IDM模式,滤波器需要“工艺+设计+模型”,单纯的Fabeless厂商是无法拥有足够的模型数据来验证仿真和实测之间的差异,因此最少也是需要一个自建的晶圆线。自建晶圆线能有效缩短研发流片周期以及量产周期,可以加速推陈出新,另外自有晶圆线生产成本至少比公开晶圆线降低30%。

其次,接收滤波器肯定是没什么机会了,大家别看好达电子上市了,但是整个接收滤波器的市场已经不理性了,现在市场竞争已经杀价到亏本,好多都是按照20%-50%成本去促销,分立的接收滤波器市场规模是有限的,做一个亿人民币都很吃力,低价促销无非就是产品系列不全将有限的几个产品先在客户端用起来,或者为了给投资人有故事讲占据市场先活下来。高端的TX滤波器和双工器还是有机会的,但这是一个持久战,想赚快钱的肯定不适合,至少准备个三到五年的积累沉淀时间。至于更高端的BAW滤波器,还是要回归到BAW的市场,前面我们讲过了,向下兼容去争取SAW的市场从成本上就无法支撑,SAW能做的,BAW就不要投入争取了。

五.结束语

滤波器行业解读这个系列,2020年开始写,起初主要聚焦在基站端的陶瓷滤波器行业以及金属滤波器,这两年来从射频前端倒入到射频滤波器端,一直想做个解读,不过由于从业关系,一直没有勇气去下手,上周和武汉敏声的校友吴教授偶遇交流,回来又查了一些资料,内中观点也是引用了钟林谈芯的部分观点,终是非专业业内人士,所以也只是做个简单解读,本文标题也未敢标注此前系列“深度解读”。

前路漫长,对于国内滤波器的从业者,无论何种滤波器从业者或者创业者,愿大家未来都安好,我们也会持续关注,不定期解读,把解读这个系列继续坚持下去。

不忘初心,方得始终,这里是中科聚智,坚持做有价值的分享,感谢您的关注与转发!

审核编辑 :李倩

-

1分钟理解滤波器!滤波器降噪原理生动解读#滤波器 #低通滤波器 #交流电 #电容安泰小课堂 2025-11-14

-

滤波器,滤波器电路,滤波器原理2010-03-24 3251

-

光滤波器,什么是光滤波器2010-04-02 2542

-

陶瓷滤波器是什么_陶瓷滤波器检测2011-12-29 8886

-

详细解析滤波器的定义,滤波器的特性,滤波器的工作原理,滤波器的分类,滤波器的典型电路原理图2017-05-03 21761

-

浅析声学滤波器的技术发展趋势2018-11-05 10196

-

简述高性能声学滤波器技术研究进展2021-06-28 6844

-

滤波器详细讲解2022-11-21 16610

-

空间滤波器有哪些_空间滤波器的作用2023-02-16 4292

-

滤波器的种类与滤波原理2023-02-17 5222

-

干扰滤波器的种类_干扰滤波器怎么装2023-02-23 2300

-

射频前端滤波器概述和挑战 声学滤波器的工作原理2023-12-07 3435

-

高通滤波器、低通滤波器、带通滤波器怎样测幅频特性?2024-03-28 8742

-

声表面波(SAW)滤波器和体声波(BAW)滤波器详细介绍2024-07-03 7223

-

emi滤波器是什么滤波器2024-08-25 4049

全部0条评论

快来发表一下你的评论吧 !