一文读懂半导体大硅片

描述

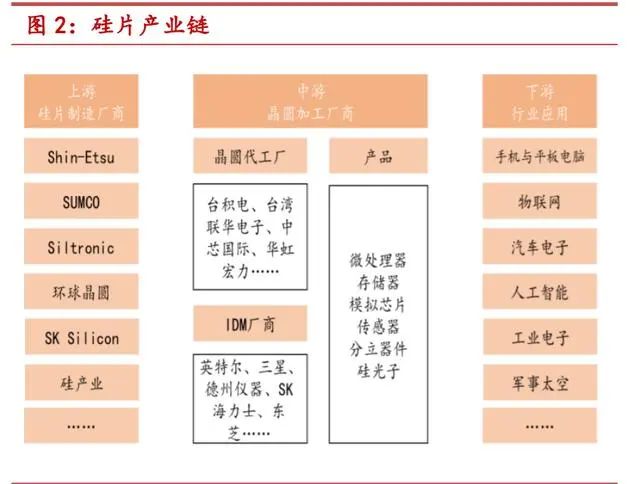

硅片概况

常见的半导体材料包括硅(Si)、锗(Ge)等元素半导体及砷化镓(GaAs)、氮化镓(GaN)等化合物半导体。相较于锗,硅的熔点为 1415℃,高于锗的熔点 937℃,较高的熔点使硅可以广泛应用于高温加工工艺中;硅的禁带宽度大于锗,更适合制作高压器件。相较于砷化镓,硅安全无毒、对环境无害,而砷元素为有毒物质;并且锗、砷化镓均没有天然的氧化物,在晶圆制造时还需要在表面沉积多层绝缘体,这会导致下游晶圆制造的生产步骤增加从而使生产成本提高。

硅基半导体材料是目前产量最大、应用最广的半导体材料,90%以上的半导体产品是用硅基材料制作的。硅在地壳中占比约 27%,是除了氧元素之外第二丰富的元素,硅元素以二氧化硅和硅酸盐的形式大量存在于沙子、岩石、矿物中,储量丰富并且易于取得。通常将 95-99%纯度的硅称为工业硅。沙子、矿石中的二氧化硅经过纯化,可制成纯度 98%以上的硅;高纯度硅经过进一步提纯变为纯度达 99.9999999%至99.999999999%(9-11 个 9)的超纯多晶硅;超纯多晶硅在石英坩埚中熔化,并掺入硼(P)、磷(B)等元素改变其导电能力,放入籽晶确定晶向,经过单晶生长,制成具有特定电性功能的单晶硅锭。熔体的温度、提拉速度和籽晶/石英坩埚的旋转速度决定了单晶硅锭的尺寸和晶体质量,而熔体中的硼(P)、磷(B)等杂质元素的浓度决定了单晶硅锭的电特性。

单晶硅锭经过切片、研磨、蚀刻、抛光、外延(如有)、键合(如有)、清洗等工艺步骤,制造成为半导体硅片。在生产环节中,半导体硅片需要尽可能地减少晶体缺陷,保持极高的平整度与表面洁净度,以保证集成电路或半导体器件的可靠性。

在半导体硅片上可布设晶体管及多层互联线,使之成为具有特定功能的集成电路或半导体器件产品,下游主要包括手机与平板电脑、物联网、汽车电子、人工智能、工业电子、军事太空等领域。

半导体硅片分类

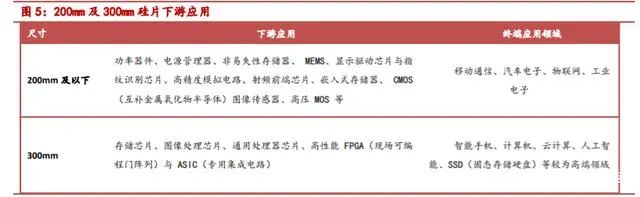

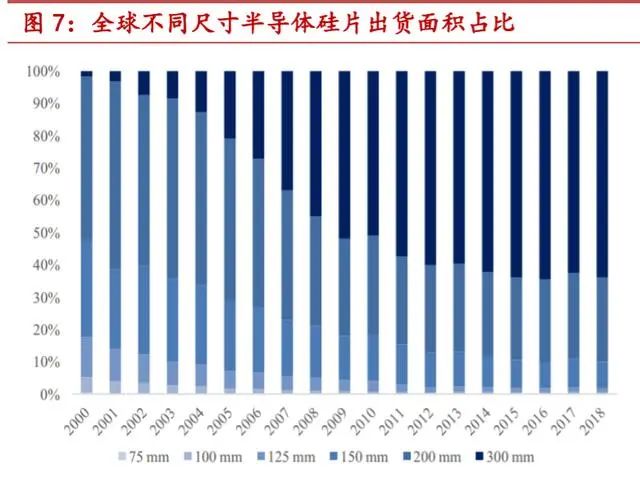

根据尺寸分类,半导体硅片的尺寸(以直径计算)主要有 50mm(2 英寸)、75mm(3 英寸)、100mm(4 英寸)、150mm(6 英寸)、200mm(8 英寸)与 300mm(12英寸)等规格。

1965 年,戈登摩尔提出摩尔定律:集成电路上所集成的晶体管数量,每隔 18 个月就提升一倍,相应的集成电路性能增强一倍,成本随之下降一半。对于芯片制造企业而言,这意味着需要不断提升单片硅片可生产的芯片数量、降低单片硅片的制造成本以便与摩尔定律同步。

半导体硅片的直径越大,在单片硅片上可制造的芯片数量就越多,单位芯片的成本随之降低。在摩尔定律的影响下,半导体硅片正在不断向大尺寸的方向发展。硅片的尺寸越大,相对而言硅片边缘的损失会越小,有利于进一步降低芯片的成本。例如,在同样的工艺条件下,300mm 半导体硅片的可使用面积超过 200mm 硅片的两倍以上,可使用率(衡量单位晶圆可生产的芯片数量的指标)是 200mm 硅片的 2.5 倍左右。

目前,全球市场主流的产品是 300mm 和 200mm 直径的半导体硅片。终端应用领域来看,300mm 主要应用在智能手机、计算机、云计算、人工智能、 SSD(固态存储硬盘)等较为高端领域,目前出货面积占比 60%以上。200mm 硅片主要应用在移动通信、汽车电子、物联网、工业电子等领域,目前出货面积 20%以上。

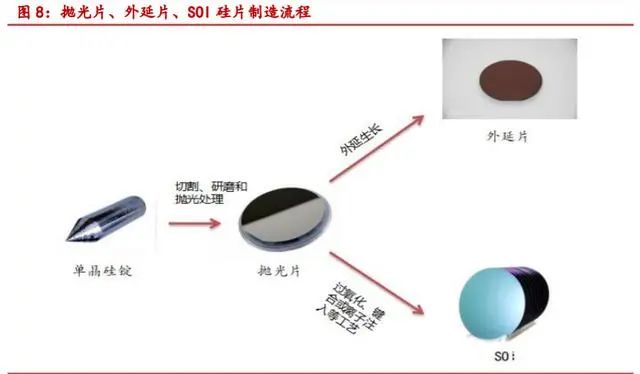

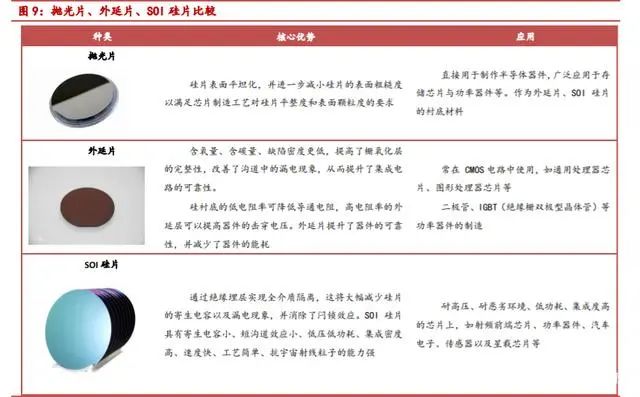

根据制造工艺分类,半导体硅片主要可以分为抛光片、外延片与以 SOI 硅片为代表的高端硅基材料。单晶硅锭经过切割、研磨和抛光处理后得到抛光片。抛光片经过外延生长形成外延片,抛光片经过氧化、键合或离子注入等工艺处理后形成 SOI 硅片。

硅片制作流程(略)

半导体硅片的生产流程包括拉晶—>滚磨—>线切割—>倒角—>研磨—>腐蚀—>热处理—>边缘抛光—>正面抛光—>清洗—>检测—>外延等步骤。其中拉晶、研磨和抛光是保证半导体硅片质量的关键。

单晶生长技术的重点在于保证拉制出的硅锭保持极高纯度水平(纯度至少为99.999999999%)的同时,有效控制晶体缺陷的密度。当前制备单晶硅技术主要分为悬浮区熔法(FZ 法)和直拉法(CZ 法)两种。

下游应用带动硅片市场不断增长

硅片终端应用逐渐多元化

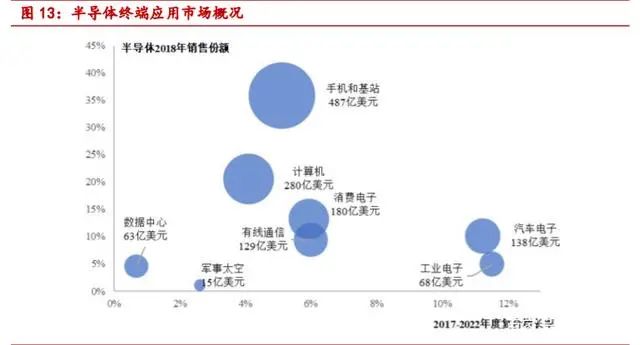

目前手机、计算机等仍是半导体行业终端最大的应用市场。2018 年全球手机和基站、计算机用芯片销售额分别为 487 亿美元、280 亿美元,在半导体终端市场的占比分别为 36%、21%。

据 Gartner 预计,2017-2022 年增速最快的半导体终端应用领域是工业电子和汽车电子,将成为未来几年全球半导体行业增长最重要的驱动力。其中,工业电子年复合增长率预计可达 12%。随着工业从规模化走向自动化、智能化,工业与信息化的深度融合、智能制造转型升级将带动工业电子需求的增长。汽车电子 2017-2022 年预计复合增长率为 11%。汽车电子的增长主要源于传统车辆电子功能的扩展、自动驾驶技术的不断成熟以及电动汽车行业的快速成长。车辆的 ABS(防抱死)系统、车载雷达、车载图像传感系统、电子车身稳定程序、电控悬挂、电动手刹、压力传感器、加速度计、陀螺仪与流量传感器等,均需要使用半导体产品,汽车智慧化的趋势极大地拉动了汽车电子产品的增长。随着电动汽车的普及与车辆电压、电池容量标准的不断提高,电源管理器与分离式功率器件的需求量也将随之上升。通常情况下,汽车电子芯片使用200mm 及以下抛光片与 SOI 硅片。汽车电子市场规模的扩大将拉动 200mm 及以下抛光片与 SOI 硅片的需求。

未来的爆发式增长将会出现在大数据、云计算、人工智能、新能源汽车、区块链等新兴终端应用。半导体硅片行业除了受宏观经济影响,亦受到具体终端市场的影响。例如 2010 年,全球宏观经济增速仅 4%,但由于 iPhone4 和 iPad 的推出,大幅拉动了半导体行业的需求,2010 年全球半导体行业收入增长达 32%。2017 年开始,大数据、云计算、人工智能、新能源汽车、区块链等新兴终端应用的出现,半导体行业进入了多种新型需求同时爆发的新一轮上行周期。半导体硅片可应用于多个潜在新兴终端市场,如汽车电子功率器件、5G 通信设备中的射频芯片等,有望爆发式增长。

芯片产能投放拉动硅片需求

芯片制造产能情况是判断半导体硅片需求量最直接的指标。2017 至 2020 年,全球芯片制造产能(折合成 200mm)预计将从 1985 万片/月增长至 2407 万片/月,年均复合增长率 6.64%;中国芯片制造产能从 276 万片/月增长至 460 万片/月,年均复合增长率 18.50%。近年来,随着中芯国际、华力微电子、长江存储、华虹宏力等中国大陆芯片制造企业的持续扩产,中国大陆芯片制造产能增速高于全球芯片产能增速。随着芯片制造产能的增长,对于半导体硅片的需求仍将持续增长

大硅片市场规模持续发展

全球半导体市场规模近年来增速平稳,2012-2018 年复合增速 8.23%。其中,中国大陆集成电路销售规模从 2158 亿元迅速增长到 2018 年的 6531 亿元,复合增速为20.27%,远超全球其他地区,全球半导体产业加速向大陆转移。集成电路一般分为设计、制造和封测三个子行业,在制造和封测行业中,均需要大量的半导体新材料支持。2018 年全球半导体材料市场产值为 519.4 亿美元,同比增长 10.68%。其中晶圆制造材料和封装材料分别为 322 亿美元和 197.4 亿美元,同比+15.83%和+3.30%。

2018年,在市场产值为 322 亿美金的半导体制造材料中,大硅片、特种气体、光掩模、CMP材料、光刻胶、光刻胶配套、湿化学品、靶材分别占比 33%、14%、13%、7%、6%、7%、4%、3%。分地区来看,目前大陆半导体材料市场规模 83 亿美元,全球占比 16%,仅次于中国台湾和韩国,为全球第三大半导体材料区域。

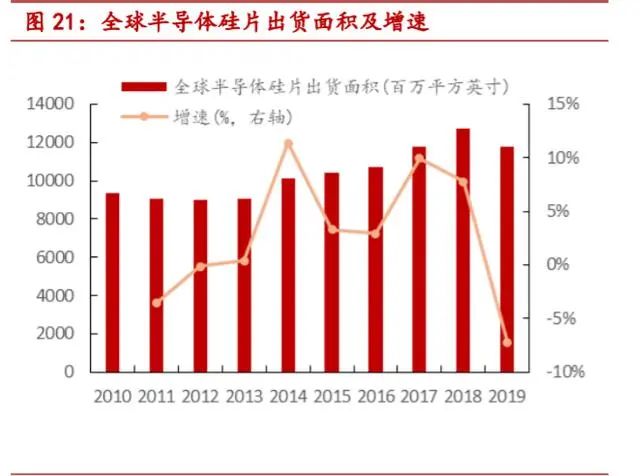

随着半导体市场不断放量以及工艺制程不断复杂,全球半导体硅片材料市场不断增长,硅片材料在半导体制造材料中占比 33%,为占比最大的材料。2019 年全球硅片材料市场规模达到 112 亿美元,虽然相对 2018 年略有下滑,但整体仍维持在较高水平。出货面积来看,2019 年半导体硅片出货面积 11810 百万平方英寸,较 2018 年有所下滑,主要是由于存储器市场疲软和库存正常化所致。

硅片价格呈现出一定的周期性。2011-2016 年受行业低迷影响,硅片价格一路下行。2016 年之后,全球半导体硅片销售单价从 0.67 美元/英寸上升至 0.95 美元/英寸。需求侧来看,随着终端应用如 5G、AI、新能源汽车的快速发展,对芯片的大量需求使晶圆厂更有动力去大规模扩建工厂和生产线,进而拉动对上游硅片尤其是大硅片的需求。供给端方面,新增产能尚需时间落地,所以中短期供需不平衡的局面仍将持续,硅片价格有望继续走高。

国内硅片市场规模持续增长。受益于全球半导体行业转移,国内硅片市场规模持续增长,2018 年国内硅片市场规模超过 9 亿美元。

十二英寸硅片为主流方向

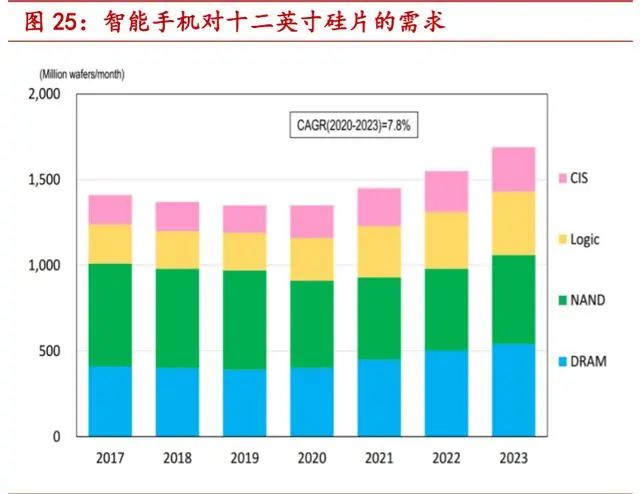

目前,12 英寸硅片在下游产业中广泛应用,产品大多使用于制造消费电子芯片。其中,NAND(包括 3D NAND 和 2D NAND)占据最大的下游应用,占比达 33%。逻辑芯片和 DRAM 芯片分别占比 25%和 22%。CIS 等其他应用占据了剩余的 20%的市场份额。其中,受益于 5G 的持续发展,2020-2023 年,智能手机对十二英寸硅片的复合需求增速有望达到 7.8%。

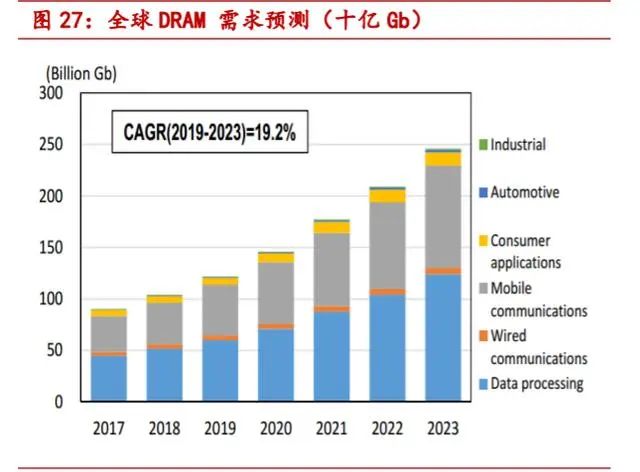

全球 DRAM 下游主要包括移动终端(40%)、服务器(22%)和个人电脑(19%)等业务。在5G换机潮以及数据处理等行业的快速发展下,全球DRAM需求有望持续快速增长。据 SUMCO,全球 DRAM 2019-2023 年需求复合增速有望达到 19.2%。

目前全球 DRAM 主要供应厂商包括三星(45%),海力士(29%),美光(21%)等,全球主流 DRAM 工艺目前为 2znm、1xnm 和 1ynm,未来 1znm 和 1anm 有望逐步放量。

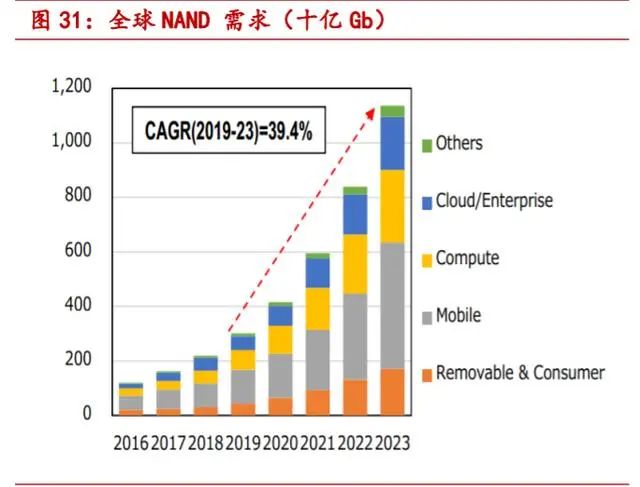

全球 NAND 下游主要包括手机(48%)、SSD(43%)等业务。在 5G 换机潮、云数据处理以及移动电源等行业的快速发展下,全球 NAND 需求有望持续快速增长。据 SUMCO,全球 NAND 2019-2023 年需求复合增速有望达到 39.4%。

目前全球 NAND 主要供应厂商包括三星(33%),铠侠(19%),西数(15%),美光(11%),海力士(11%)和因特尔(10%)等。目前,3D NAND 已经成为 NAND 主流工艺。

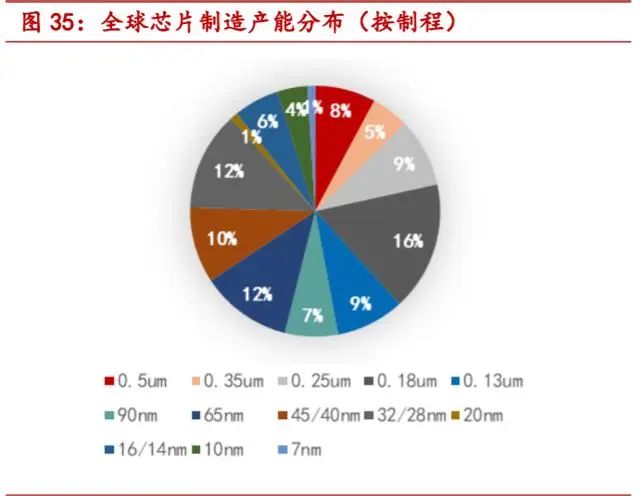

2016 年至 2018 年,受益于手机、计算机、云计算服务器用 CPU、 GPU 出货量的增加,逻辑芯片市场规模从 914.98 亿美元上升至 1,093.03 亿美元,年均复合增长率9.30%。据 Gartner,2016 至 2022 年,全球芯片制造产能中,预计 20nm 及以下制程占比 12%,32/28nm 至 90nm 占比 41%,0.13μm 及以上的微米级制程占比 47%。目前,90nm及以下的制程主要使用 300mm 半导体硅片,90nm 以上的制程主要使用 200mm 或更小尺寸的硅片。

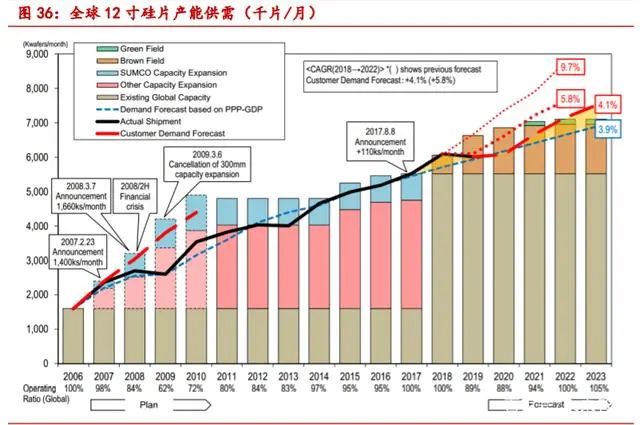

12 寸硅片需求持续扩大。在下游云计算、区块链等新兴市场的带动下,12 寸硅片持续快速增长。2018 年出货面积占比达到 63%,硅片出货量达到 470 万片/月。据 SUMCO,未来 3-5 年全球 12 寸硅片仍然存在缺口。

2018 年,全球 8 寸硅片出货面积占比达到 26%,硅片出货量达到 430 万片/月。在汽车电子等需求的拉动下,叠加 8 寸硅片基本无新增产能,8 寸硅片有望持续景气。

审核编辑 :李倩

-

从原理到应用,一文读懂半导体温控技术的奥秘2025-06-25 1876

-

一文读懂,什么是BLE?2023-11-27 5186

-

半导体硅片行业深度报告.zip2023-01-13 699

-

全球半导体硅片市场发展趋势分析2022-10-09 3896

-

半导体硅片介绍及主要种类 半导体行业发展情况2022-09-29 9627

-

一文读懂什么是NEC协议2021-10-15 2741

-

一文读懂接口模块的组合应用有哪些?2021-05-17 2510

-

环球晶将成为全球营收规模第二大的半导体硅片厂商2020-12-07 5925

-

环球晶将坐上半导体硅片市占率“一哥”的宝座2020-12-04 2357

-

第三届中国半导体大硅片论坛主要内容及参会半导体材料商2020-10-21 4962

-

全球半导体硅片出货面积稳步增长,半导体用硅片国产替代正当时2020-04-20 4720

-

一文读懂半导体投资市场2018-05-03 7933

-

中芯拟投资60亿元进行晶圆大尺寸半导体硅片项目 填补国内“大硅片”空白2017-12-21 2974

-

苏州华林科纳半导体设备2015-04-02 3607

全部0条评论

快来发表一下你的评论吧 !