大族封测创业板IPO问询!9成收入来自焊线机封装设备,募资2.61亿扩增3100台

电子说

1.4w人已加入

描述

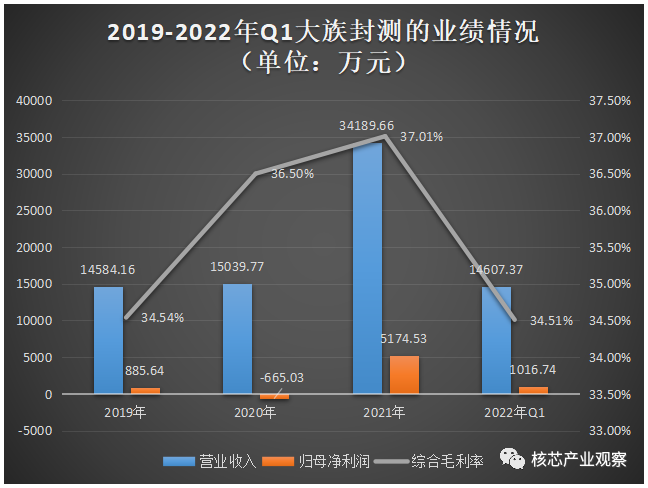

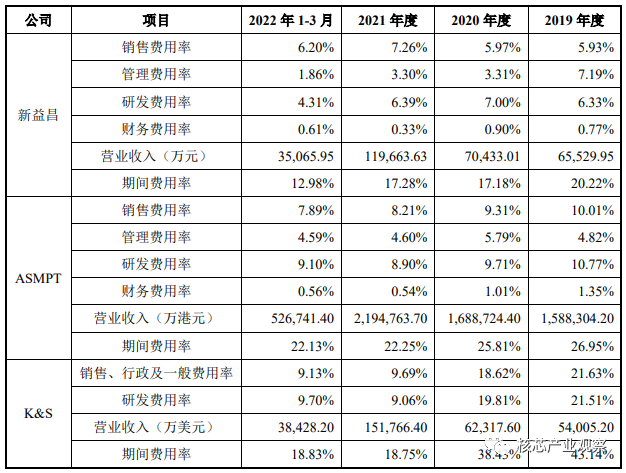

2021年营收翻倍增长,焊线机业务贡献99.65%,销量突破2135台

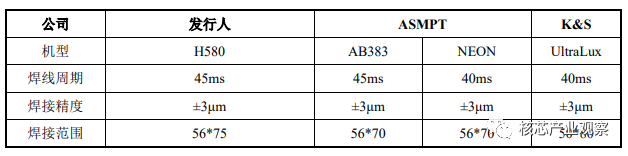

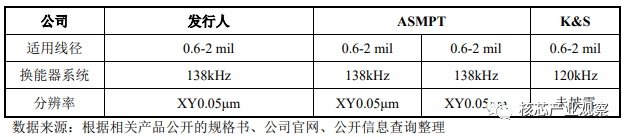

三年研发投入6233万,焊线机多项关键指标比肩国际大厂

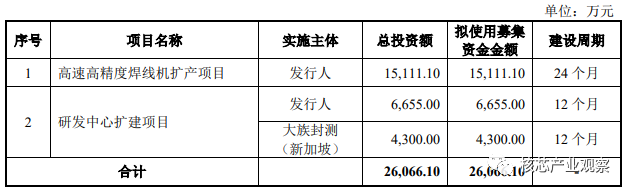

募资2.61亿元,扩增3100台高速高精度焊线机

更多热点文章阅读

董明珠:格力为特斯拉供应底盘装备,白电企业对“造车”达成共识? 俄罗斯生产首颗纯国产通信卫星!俄卫星实力有多强? 欧盟统一充电接口!苹果:确定改用USB-C! Marvell大幅裁撤中国研发团队,但另一市场正加大在华投资 警惕!德州仪器:芯片需求疲软,正从消费电子蔓延至工业领域!

原文标题:大族封测创业板IPO问询!9成收入来自焊线机封装设备,募资2.61亿扩增3100台

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

深交所终止对大族封测首发并在创业板上市的审核2024-02-01 1021

-

大族封测创业板IPO最新进展2024-01-25 1372

-

美晶新材创业板IPO问询!营收高速增长,募资15亿扩产半导体及光伏石英坩埚2023-10-31 3213

-

背靠4000亿巨头,美智光电再度冲刺创业板IPO!募资5.06亿元2023-04-26 3043

-

打造高性能焊线机,大族封测加速半导体封装设备国产化2023-04-11 2086

-

皓泽电子创业板IPO注册!3成收入来自小米,募资4.82亿扩产双向开环马达等2023-03-25 7237

-

第三大面板制造商惠科股份创业板IPO进展缓慢,募资95亿研发及扩产2023-02-01 6008

-

大族封测创业板IPO问询!9成收入来自焊线机封装设备,募资2.61亿扩增3100台2022-11-03 3517

-

开盘大涨39.78%!联动科技成功上市,募资6.38亿扩增千万台半导体封测设备2022-09-23 6038

-

核达中远通创业板IPO!7成收入来自通信电源,募资2.30亿研发5G电源等新领域2022-09-16 4097

-

蓝箭电子转战创业板,募资6亿扩产和研发先进封装2022-08-10 3273

-

锂电池负极材料商翔丰华创业板IPO获受理2020-07-03 885

全部0条评论

快来发表一下你的评论吧 !