DRAM:ADAS和IVI系统带来显著增量

描述

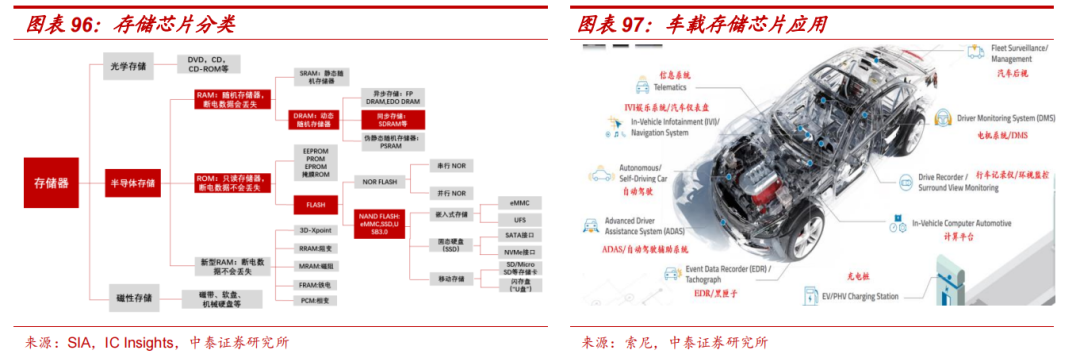

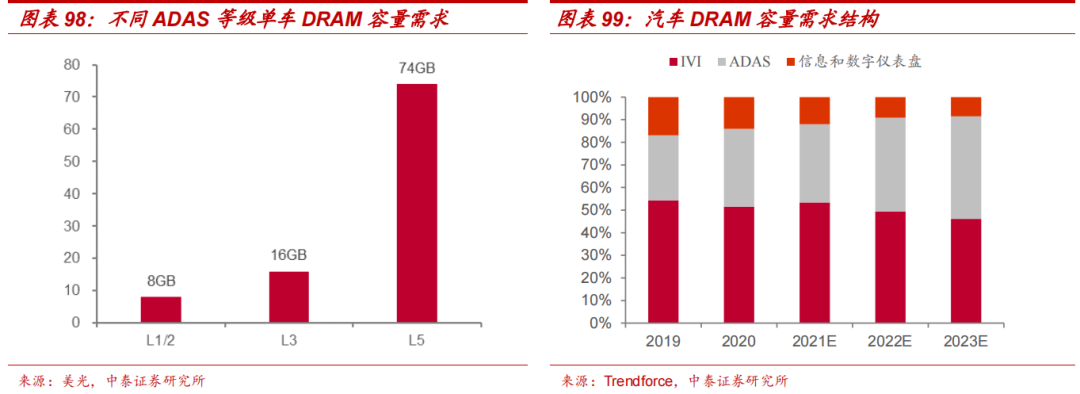

车载存储芯片分布广泛,DRAM 和 NAND 为主流产品。车载存储芯片分布在汽车车身域、底盘域、座舱域、动力域、自动驾驶域五大域中,支持 ADAS、IVI、仪表盘、互联、黑匣子等应用的存储功能。从应用形态来看,存储芯片除单独搭载系统之外,还被封装在各类主控芯片(MCU、SoC)内部,用于缓存、读取和处理信息,以提高数据处理的效率。

汽车存储芯片分为易失型和非易失型,易失型包含 DRAM、SRAM 两大类,非易失型为NAND、NOR、EEPROM 等。2021 年全球车载存储芯片市场规模约 31 亿美元,其中,DRAM 和 NAND 合计占比超 70%。智能化网联化趋势下,海量数据对车载存储提出更高需求。在汽车智能化、网联化趋势下,ADAS 系统、智能座舱、车联网技术的应用都将产生大量数据,对车载存储提出更高需求。以 ADAS 系统为例,ADAS 平台研发需要在车辆行驶时收集大量路测数据,包括摄像头、雷达、激光雷达、GPS 等数据,将这些数据上传到研发平台后对其进行 AI 训练,并在 ADAS 平台上验证和仿真,整个过程会产生大量过程数据。L2 级车路测一小时大概产生 2TB 数据,L4-L5 级每小时路测数据量则达到16-20TB,单次路测将产生 8-60TB 的数据,整个研发周期产生的数据将达到 EB 级别。海量数据的缓存、读取和处理将对存储系统的读写性能、容量、可靠性等提出更高要求,车载存储芯片需求因此快速提升。

01

DRAM:ADAS 和 IVI 系统带来显著增量

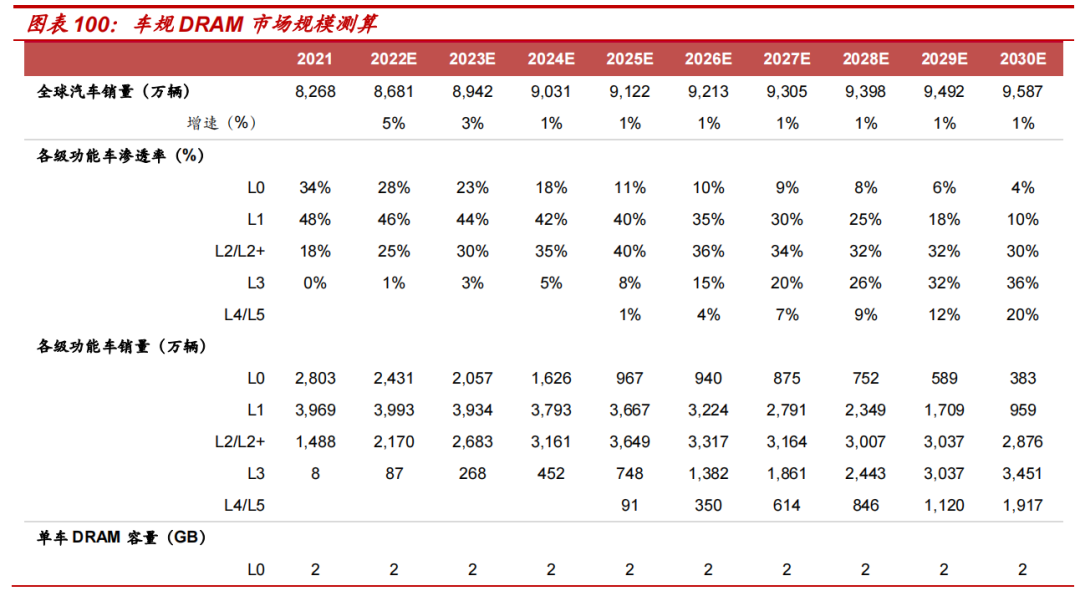

智能化提升车规 DRAM 容量、带宽要求。车规 DRAM 主要用于存放运行中的程序和数据,核心应用领域包括 IVI 车载信息娱乐系统、ADAS系统、信息和仪表盘,这三大系统的升级都对 DRAM 的容量和带宽有更高的要求。容量方面,根据美光的数据,L1/2 级汽车单车 DRAM 容量需求约 8GB,L3 级和 L5 级则分别提升至 16GB 和 74GB。ADAS 和 IVI是车规 DRAM 主要增量来源,2020 年 DRAM 容量需求占比由高到低分别是 IVI(52%)、ADAS(34%)和信息数字仪表盘(14%),ADAS 对DRAM 的增量需求最为明显,2023 年容量需求占比预计提升至 45%。带宽方面,L2 级 DRAM 带宽一般为 25-50GB/s,L3 级时带宽可达200GB/s,L4 级之后带宽将提升至 1TB/s。产品方面,L2 级主要采用基础的 DDR2/DDR3,现阶段 L2 开始往 L3 升级,DRAM 也将逐步往 DDR4/ LPDDR4/LPDDR5/GDDR5 切换。

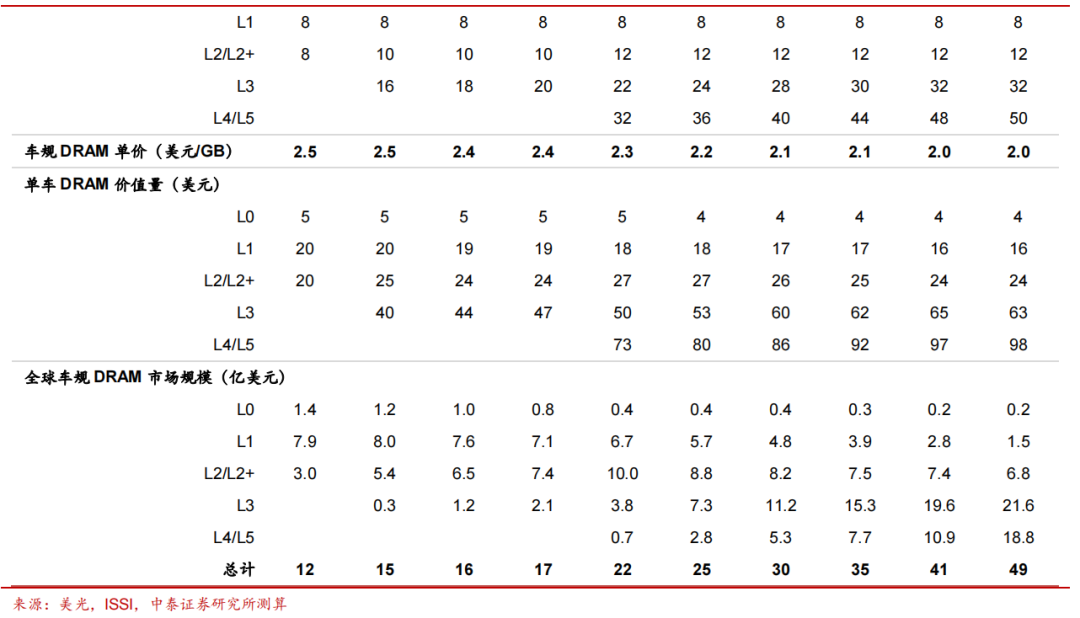

DRAM 空间测算:2021 年 12 亿美元规模,预计 2025 年突破 20 亿美元。根据美光数据,我们假设 L0、L1、L2、L3、L4/5 单车 DRAM 基础容量为 2、8、8、16、32GB,考虑到 L2 级以上车型智能座舱、车联网仍有升级空间,因此假设单车 DRAM 容量将继续提升。根据阿里交易网中美光和 ISSI 部分车规 DRAM 产品报价,我们假设 2021 年车规 DRAM单价为 2.5 美元/GB,假设 2023 年开始单价存在 3%年降。结合各等级汽车销量预测,我们测算出 2021 年车规 DRAM 市场规模为 12 亿美元,预计 2025/2030 年将分别达到 22/49 亿美元,2021-30 年 CAGR 达16.5%。

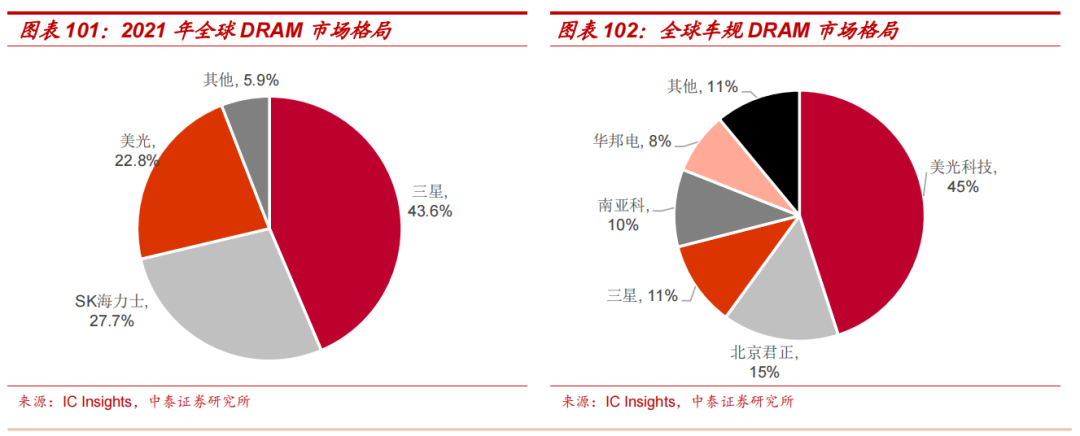

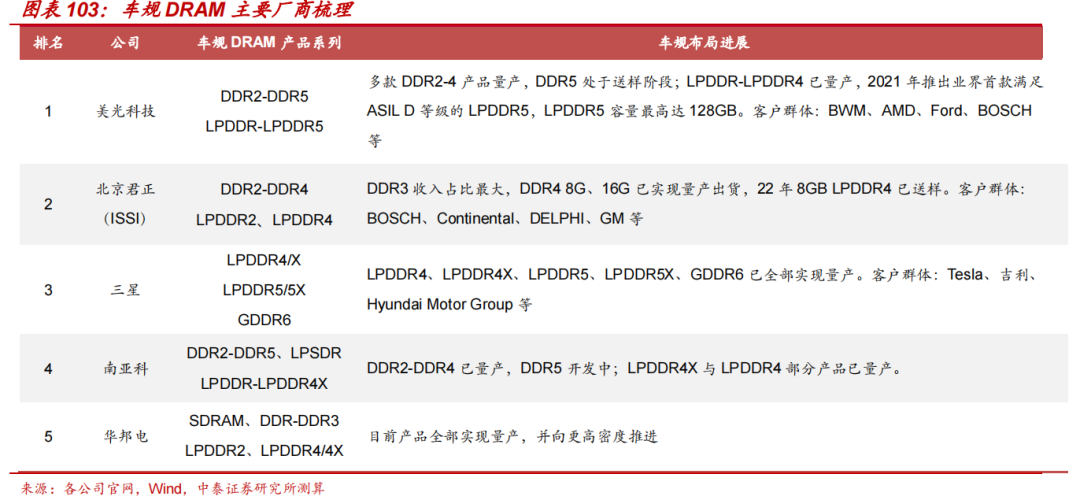

竞争格局:美光龙头优势凸显,龙二北京君正产品持续升级。全球 DRAM市场高度集中,2021 年三星、海力士、美光市占率分别为 43.6%、27.7%和 22.8%,CR3 超过 95%。车规 DRAM 领域美光优势显著,市占率高达 45%,北京君正收购北京矽成(ISSI)后切入车载存储芯片赛道,市占率 15%位居第二,三星、南亚科、华邦电占比分别为 11%、10%和8%。美光在车规 DRAM 领域布局较早,产品线较齐全,客户资源也更丰富,龙头地位较稳固,目前 DDR2-DDR4 已量产,DDR5 处于送样检测阶段,2021 年推出业界首款满足 ASIL D 等级的 LPDDR5,容量最高达 128GB。北京君正(ISSI)目前车规 DRAM 产品中 DDR3 收入占比最大,DDR4 和 LPDDR4也是公司重点布局的市场,目前 8GB 和 16GB DDR4 已量产出货,8GBLPDDR4 也已开始向客户送样,产品持续升级,同时与博世、大陆等知名客户均有密切合作。

02

NAND:行业具备弹性增长潜力,国内厂商逐步切入

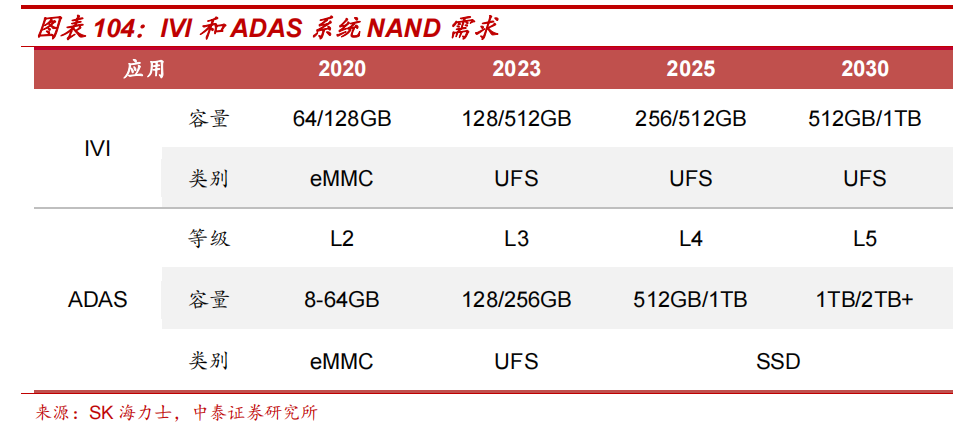

ADAS 和智能座舱升级带来 NAND 显著增量需求。NAND 主要用于ADAS 系统、IVI 系统、汽车中控等,主要作用在于存储连续数据。ADAS系统中 NAND 容量需求增长最为显著,根据海力士数据,L2 级 ADAS一般只需主流的 8GB e-MMC,L3 级则提升至 128/256GB,L5 级最高可能超过 2TB。IVI 系统方面,传统汽车娱乐系统一般只需 32GB 以下的 NAND,而升级智能座舱后,64GB 成为了最低配臵,并随着 IVI 系统功能不断升级,NAND 容量需求不断攀升,预计2030年IVI系统NAND需求最高将提升至 1TB。此外,随着自动驾驶技术发展,未来将会形成“端-边-云”数据架构以确保行车安全性,为减小云端和汽车间数据的传输延时,车载 NAND 需求将进一步提升。

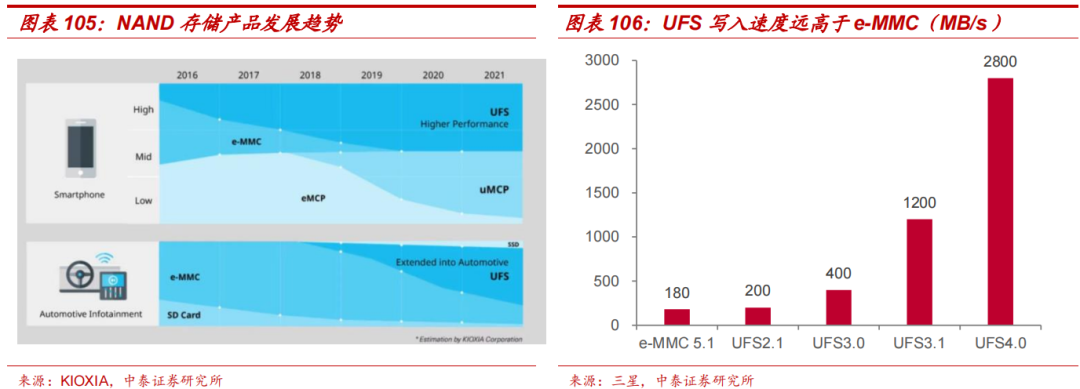

高性能 UFS 替代 e-MMC 为确定性趋势。车规 NAND 产品主要包括e-MMC(嵌入式多媒体控制器)、UFS(通用闪存存储)和 SSD(固态硬盘),现阶段应用的产品主要是 e-MMC 和 UFS。e-MMC 是中低端车载娱乐系统的标配产品,在 TBOX、网关和 ADAS 中亦有应用,此前是车规 NAND 主流产品。相比于 e-MMC,UFS 在读写效率、延时、功耗、容量等方面优势显著,近年渗透率不断提升。三星新推出的 UFS4.0 写入速度高达 2800MB/s,是 UFS3.1 和 e-MMC5.1 的 2.3 倍和 15.6 倍,最大容量达 1TB,e-MMC 5.1 最大容量仅 256GB,UFS 综合性能更优且仍在继续升级,未来高性能 UFS 替代 e-MMC 是确定性趋势。SSD产品目前在乘用车领域基本还没应用,主因产品技术不够成熟且成本较高;在商用车方面,自动驾驶卡车主要采用 1TB 或 2TB 以下 SSD,自动驾驶出租车则主要配臵 4TB SSD,长期来看,若产品技术和成本问题解决后,SSD 有望逐步渗透。

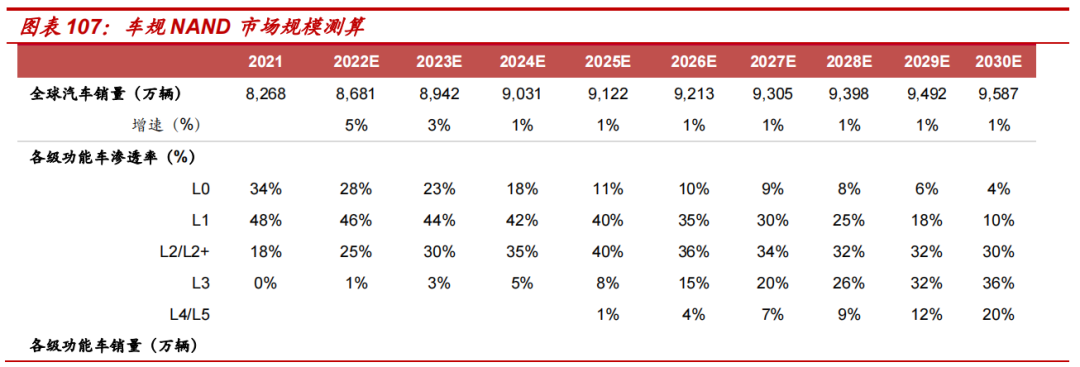

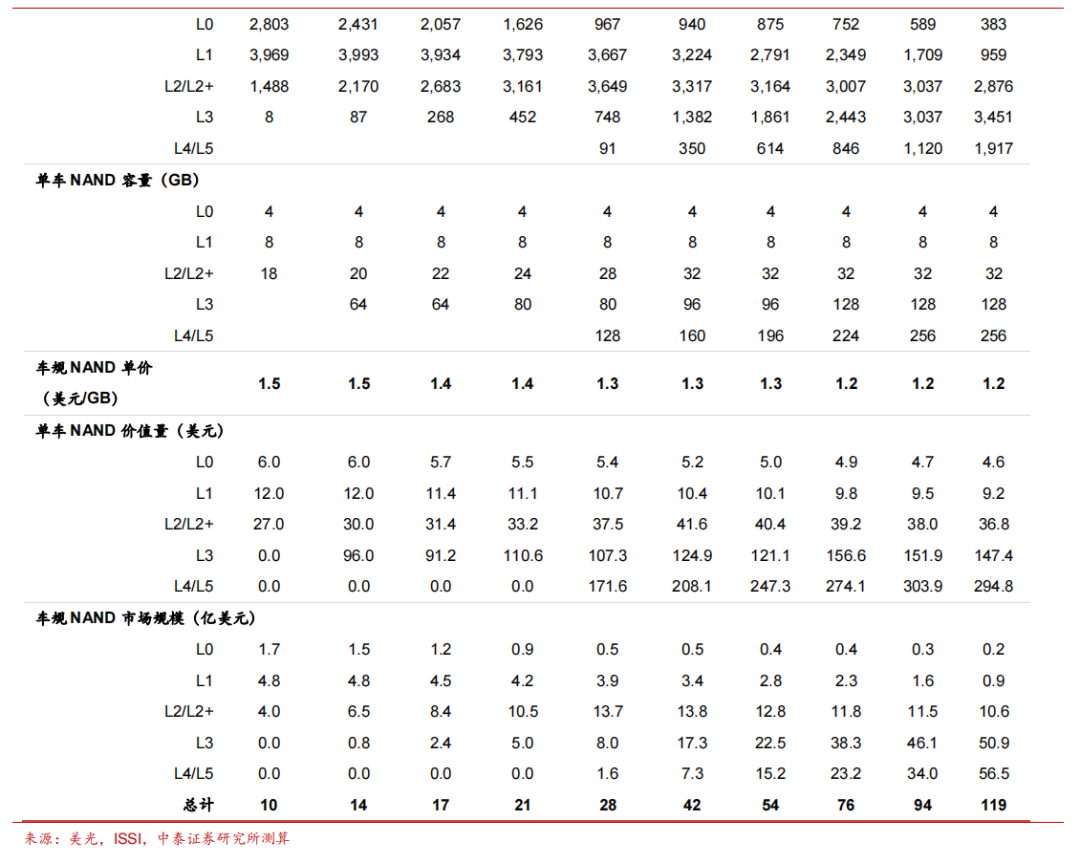

NAND 空间测算:2021 年规模为 10 亿美元,预计 2021-30 年 CAGR达 31%。我们假设 2021 年 L0、L1、L2、L3、L4/5 单车 NAND 容量为4、8、18、64、128GB,L2 级以上车型 NAND 容量存在提升空间。根据阿里交易网中美光和 ISSI 部分车规 NAND Flash 产品报价,我们假设2021 年车规 NAND 单价为 1.5 美元/GB,2023 年开始单价存在 3%年降。结合各 ADAS 等级汽车销量预测,我们测算出 2021 年车规 NAND市场规模为 10 亿美元,预计 2025/2030 年将分别达到 28/119 亿美元,2021-30 年 CAGR 达 31%。

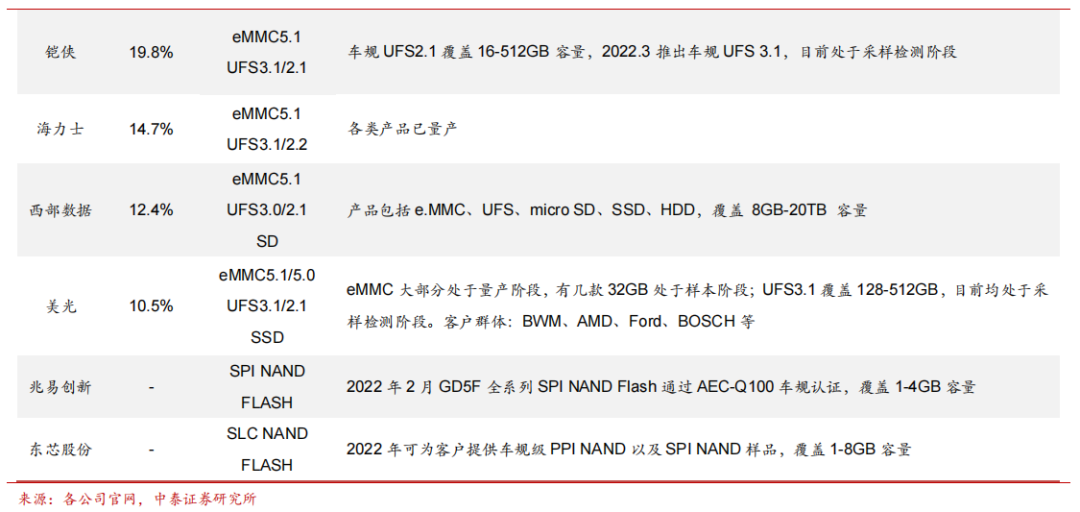

竞争格局:车规市场主要由海外 NAND 龙头主导。21Q4 全球 NAND 市场三星、铠侠、海力士、西部数据、美光市占率分别为 33.5%、19.8%、14.7%、12.4%、10.5%,CR5 高达 91%,车规 NAND 市场也主要由这几大龙头厂商主导。三星产品进度明显领先于其他厂商,目前 UFS3.1已量产出货,5 月新推出 UFS4.0 未来也将应用于车载领域,铠侠、海力士、美光也已推出 UFS3.1 产品,但美光和铠侠仍处于送样检测阶段。国内厂商主要布局相对小众的利基市场,兆易创新 GD5F 全系列 SPI NAND Flash 通过 AEC-Q100 车规认证,东芯股份的车规级 PPI NAND以及 SPI NAND 样品于今年向客户送样。

03

NOR:智能化驱动发展,兆易创新份额有望持续提升

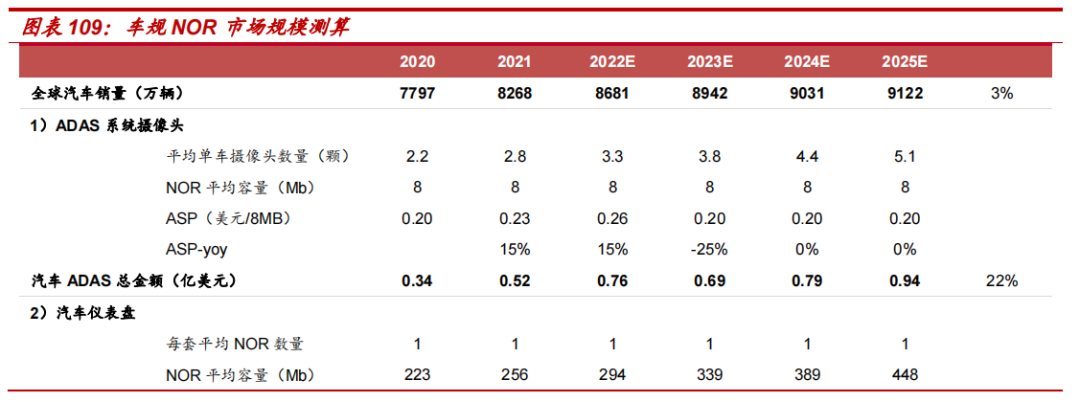

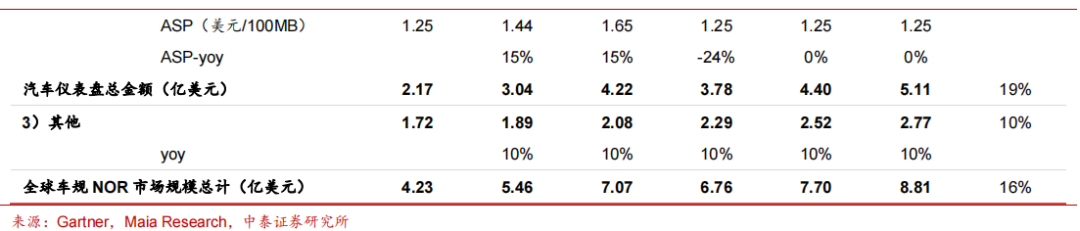

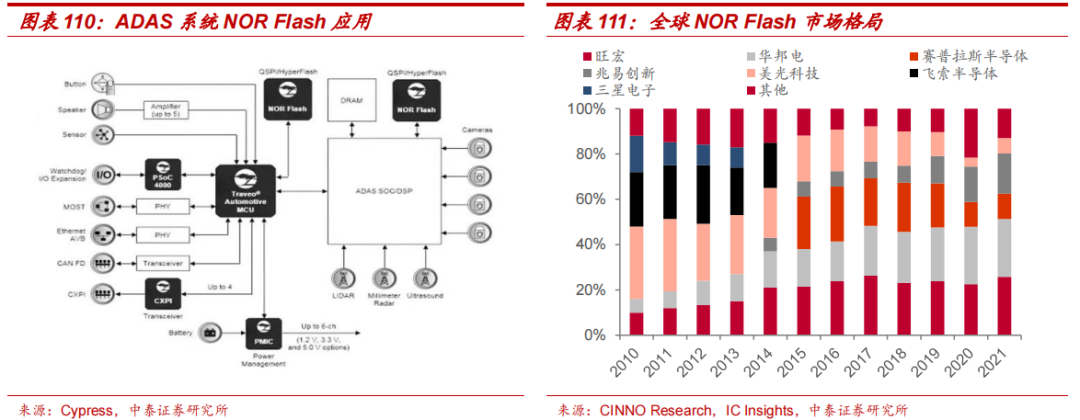

汽车智能化驱动 NOR Flash 用量提升,预计 2025 年全球规模达 8.8 亿美元。NOR Flash 主要作用为系统启动代码和特定只读信息系的存储,车载应用方面,汽车仪表盘、车载摄像头等需要在汽车发动时快速启动,因此对代码读取存在高要求,NOR Flash 在读取速度方面优势显著,且可避免车辆突然掉电数据丢失。在 ADAS 系统中,1 个摄像头需要 1 颗NOR Flash,平均容量为 4/8MB,未来有向 16/32MB 增加的趋势。一个仪表盘需要 1 颗 NOR Flash,容量一般在 128/256MB,少量 512MB。2020 年车规 NOR Flash 市场为 4.23 亿美元,其中在摄像头和仪表盘市场分别为 0.34 亿美元和 2.17 亿美元,在汽车智能化的趋势下,我们预计 2025 年 NOR Flash 在车载摄像头、仪表盘市场分别增加至 0.94 亿美元、5.11 亿美元。此外,汽车的中控屏、雷达、传感器、安全气囊等也需要用到 NOR Flash,2020 年市场约为 1.72 亿美金,我们假设其增长驱动来自汽车电动化、智能化,每年增速为 10%。综上,2025 年全球车规 NOR 市场预计将达 8.8 亿美元,2021-25 年 CAGR 为 16%。

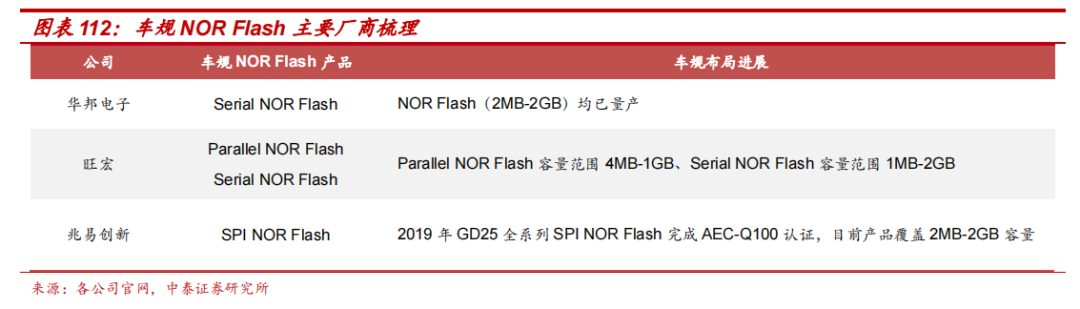

竞争格局:市场高度集中,兆易创新车规 NOR 产品进展顺利。2017 年美光、英飞凌(赛普拉斯)逐步退出中低端 NOR Flash 市场,2019、2020 年兆易创新市占率先后反超美光和赛普拉斯,根据 IC Insights 数据,2021 年三大厂商华邦电子、旺宏、兆易创新 NOR Flash 市占率分别为 25.8%、25.5%和 17.7%,CR3 约 62.5%。在车载 NOR Flash 领域,2019 年兆易创新 GD25 全系列 SPI NOR Flash 便完成了 AEC-Q100认证,覆盖 2MB-2GB 容量,已向多家车企批量出货。从制程来看,华邦电子相对领先,目前大部分 NOR 产品均已过渡至 40nm,旺宏从 22Q2开始向 45nm 过度,兆易创新 55nm 全系列产品均已量产,正在推进45nm 制程工艺研发。

04

EEPROM:市场规模相对较小,国产厂商加快布局

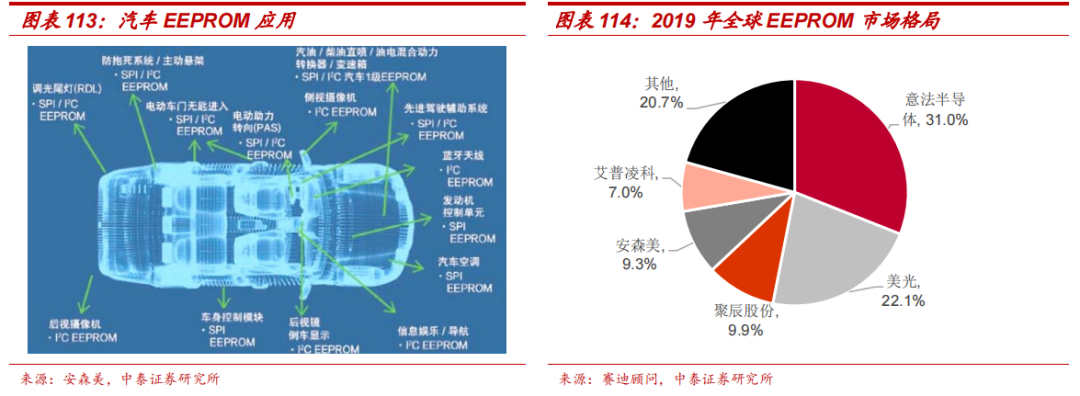

现阶段汽车 EEPROM 市场约 2.6 亿美金,电动化+智能化将带动单车用量提升。EEPROM 属于非易失存储器,可通过高于普通电压的作用来擦除和重写,容量较小,因此主要用于存储小规模、经常需要修改的数据。消费、工业和汽车是 EEPROM 三大终端应用市场,IHS 预计 2022年汽车 EEPROM 为 2.6 亿美元。EEPROM 在 ADAS(车载摄像头等)、智能座舱(车载屏等)、智能网联(蓝牙天线等)以及三电系统、车身、底盘均有应用,因此智能化带来的摄像头、屏幕、蓝牙数量提升以及电动化都将带动单车 EEPROM 用量增加,一般而言,传统燃油车单车用量约 15-20 颗,智能电动车用量则达 30-40 颗,赛迪顾问预计 2023 年汽车EEPROM需求量将达23.87亿颗,推算平均单车用量约为26.7颗。

竞争格局:意法半导体等海外企业领先,国产厂商加快布局。从全球EEPROM 整体市场来看,意法半导体和美光合计份额超 50%,2019 年市占率分别为 31%和 22%,国内厂商聚辰股份自 2018 年至今始终位列全球第三大 EEPROM 供应商。在汽车 EEPROM 领域,海外企业因布局相对较早,已拥有较为成熟的产品体系和客户体系,主要厂商意法半导体、安森美等均已具备 A0 等级(-40~+145℃)技术水平。国内EEPROM 厂商近年在车规领域亦有较大进展,聚辰股份目前已有 A1、A2、A3 等级的全系列汽车 EEPROM 产品,并在完善 A0 级产品布局,22H1 车规 EEPROM 已实现大批量出货;普冉股份车规 EEPROM 已通过 AEC-Q100 标准考核,已在车身摄像头和车载中控领域向海内外客户批量出货。

审核编辑 :李倩

-

德州仪器BAW时钟如何重新定义ADAS和IVI2025-07-01 1749

-

ADAS系统组成简介#ADAS北汇信息POLELINK 2024-08-03

-

村田推出车载功率电感器,满足高级驾驶辅助系统与IVI系统需求2024-02-03 1686

-

iDCS-Control技术能为工业系统带来哪些影响?2022-11-03 448

-

介绍连接ADAS和IVI主机的可能方法2022-08-23 2331

-

芯讯通SIM8970系列智能模组在IVI系统中的应用2022-07-21 3268

-

基于Android的IVI系统改变汽车行业市场2022-06-15 3436

-

东芝视频桥接芯片助力车载IVI系统发展2022-02-16 3194

-

数字化转型对操作系统带来的挑战及应对2021-11-09 2395

-

ADAS系统带来的挑战2021-03-01 1658

-

如何缓解GDDR6 DRAM实施所带来的挑战2021-01-01 2238

-

ADAS系统干扰挑战2019-07-24 1772

-

如何动态或者静态判别ADAS系统的失效?2018-01-25 4324

-

移动操作系统带来差异化设计2010-04-24 1652

全部0条评论

快来发表一下你的评论吧 !