IDM要反击了吗

描述

近几年,全球晶圆代工厂处在发展黄金期,IDM有些暗淡,然而,情况在近期发生着变化,IDM要反击了。

近几年,特别是2020年疫情爆发以来,晶圆代工厂(Foundry)的行业地位明显提升,主要原因就是芯片产能供不应求,使得全球晶圆代工厂风光无限,相比之下,IDM就显得暗淡了不少。但最近的行情走向发生了变化,传达出对IDM更加积极的信号。

9月6日,据台媒报道,有行业消息人士称,IC设计公司(Fabless)正在持续削减晶圆代工厂订单量或下调产能预测,与此同时,以德州仪器、恩智浦、英飞凌和意法半导体为代表的IDM大厂受市场环境影响不大,特别是汽车和工业控制应用对相关IC的需求仍然强劲,这些IDM正在扩大晶圆代工订单量,特别是成熟制程工艺IC。

来自供应链的消息,IDM大厂罗姆半导体(Rohm)将从2022年10月1日起正式调涨新、旧产品报价,涨幅为10%左右,另一车用芯片大厂恩智浦也传出了调涨报价的消息,据悉,今年第二季度,恩智浦车用部门营收年增36%,第三季度财测也优于预期。

以过去两三年的行情来看,与IC设计公司相比,IDM在逻辑IC方面的竞争力弱于前者,但在模拟IC领域处于优势地位,特别是在功率半导体方面,高门槛确保了IDM在汽车和工业级等非消费类IC领域的竞争力。正因如此,在近期有些供过于求的行情下,IDM依然积极采取进攻性策略。

与此同时,晶圆代工厂降价的消息不断传出。

虽然晶圆代工厂在台面上大多未对报价松口,但有IC设计公司透露,近期,IC需求持续低迷,去库存压力居高不下,导致IC设计公司对晶圆代工厂下单量逐步减少,继中国大陆晶圆代工成熟制程报价于7月下降逾一成后,相关IC降价潮已蔓延至台厂,降价幅度达两成,以消费类IC用成熟制程为主。

也有中国台湾晶圆代工厂提出“增加下单量,可给予优惠价”方案,但以目前行情来看,IC设计公司不可能增加更多投片。目前,IC设计公司下给晶圆代工厂的订单量,已经无法达到原本签订的长约要求。

过去两年,因为晶圆代工产能供不应求,有些晶圆代工厂累计报价涨幅超过一倍,虽然现在降价两成,依然处在相对高位。然而,晶圆代工厂的降价趋势已经体现,且呈现出蔓延态势。与IDM近期的表现相比,此消彼长,IDM开始走出过去两年的“阴霾”。

疫情爆发,IDM被压制

2019上半年,产业萧条,而进入下半年以后,产业开始回暖,尤以晶圆代工业最为突出,统计显示,2019年第二季度,全球晶圆代工业的产值环比增加了9%。在半导体制造投资中,存储器厂和晶圆代工厂是两大热点,吸收的产业资金最多。当时,据IC Insights统计,2019年存储器产业资本支出占半导体总资本支出比例明显下降,由2018年的49%,下降至43%,而存储器厂商多是IDM,晶圆代工取代了存储器,成为2019年半导体业最大的资本支出子行业。

进入2020年以后,突如其来的疫情对全球半导体产业产生了很大影响,多家IDM纷纷下修了当年的财测,包括NXP、Qorvo、Skyworks、TDK等大厂。

然而,以台积电为代表的纯晶圆代工厂却给出了截然相反的答卷。台积电在2020年3月合并营收环比增加了21.5%;第一季度营收同比增加42.0%。与此同时,中芯国际也上调了2020年收入增长指引,原因是产品需求的增长及产品组合的优化都超过了预期。此外,联电在2020年第一季度财报数据创下了历史新高。

当时,作为全球晶圆代工业领先厂商,台积电、联电和中芯国际的业绩与多家IDM形成了鲜明对比。晶圆代工厂的业绩之所以能够如此亮眼,原因主要包括以下几点:终端设备的芯片元器件用量快速提升;IDM芯片制造外包业务量增加;设备和互联网厂商自研芯片增加等。这几大增量市场的芯片大都需要交给晶圆代工厂生产。

而在特殊的市场状况下,晶圆代工厂的优势被放大,同时,IDM的劣势也会被放大,主要体现在以下几方面:

一是市场正处于变革期,且变化快,新兴的应用和技术一旦走对路,就会出现爆款产品,如2020年大火的TWS蓝牙芯片和CMOS图像传感器,都是在相对短的时间内出现爆发式增长,而这些芯片很多来自IC设计公司,这给晶圆代工厂带来了绝佳商机。

二是IDM不如晶圆代工厂灵活,在应对市场快速变化方面效率较低,而经过30年的发展,在专业化和产品线的细化及丰富程度方面都已经非常成熟的晶圆代工厂,在应对市场和应用变化方面灵活得多。

三是黑天鹅事件,也就是疫情,对产业发展节奏和市场需求产生了很大影响,如2020上半年疫情严重时,人们都呆在家里,使得数据中心和云服务,以及笔记本电脑的相关芯片需求量暴增,但手机市场较为惨淡。而到了下半年,疫情缓解,经济复苏,人们走出家门,此时,手机市场又开始上涨,而上半年火爆的数据中心市场开始疲软,相应的处理器和存储芯片市场行情明显不如上半年。

在以上这些纷繁复杂且难以预测的因素影响下,相对于晶圆代工,IDM的业绩时好时坏,显得没那么稳定。

进入2022年以后,疫情大幅缓解,人们也适应了,全球IC市场的供需关系正在恢复常态,且恢复的速度快于预期,主要表现为:2021下半年,业内人士大多预计2023年后半段或2024年才会出现IC供过于求的状况,然而,实际情况是,2022年第二季度,多种品类的IC,特别是消费类的,开始供过于求,典型代表就是PC市场,特别是笔记本电脑,2020年,人们居家,使得笔记本电脑在短时间内出现了爆发式增长,实际上,当时是透支了今后两三年的需求,而现在到了“还账”的时候,全球PC市场是所有应用品类中最惨淡的。而随着工业生产,以及人们户外活动逐步恢复正常,工业控制和车用IC市场进一步回暖,而这类产品大多是模拟IC,市场主要由IDM把控。

因此,就形成了如前文所述的,晶圆代工厂降价,或变相降价,而IDM普遍涨价的局面。

IDM追求更高效率

与IDM相比,晶圆代工厂的最大优势就是效率,以及适应市场和客户需求变化的能力,因此,过去几年,IDM才会明显落于下风。IDM也看到了这一点,早就开启了提升生产效率的工作。

首先要做的就是提升产线效能。IDM的产线大多比较老旧,晶圆代工厂的产线则要新的多,而在快速发展的市场面前,老旧产线与新产线相比,竞争肯定处于劣势。近些年,IDM在市场需求和提升效率的压力下,正在不断淘汰老旧产能,特别是4英寸和6英寸硅工艺产线。

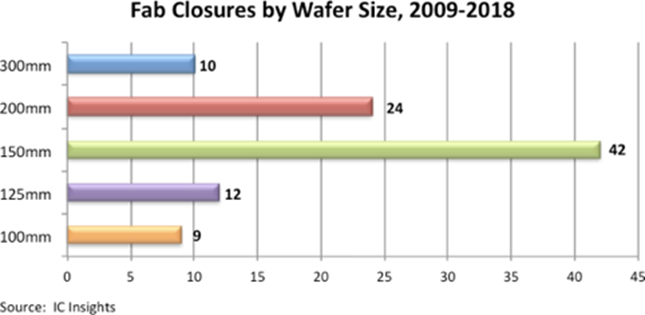

据IC Insights统计,2009-2018年,全球半导体制造商总共关闭或重建了97座晶圆厂。其中,关闭了42座150mm(6英寸)和24座200mm(8英寸)晶圆厂。具体如下图所示。

从地区来看,日本关闭的晶圆厂数量最多,而这里恰恰是IDM的聚集地,日本的IC设计和晶圆代工业很弱,芯片元器件企业多为IDM。

在关闭落后产能方面,行业内主要的模拟和模数混合芯片IDM厂商都有着普遍的共识。德州仪器(TI)在9个国家有15座晶圆厂,当然,这些厂房中包括即将关闭的落后产能,以及新建的12英寸产能。2019年4月,Diodes公司完成了对位于英国苏格兰Greenock的德州仪器6英寸/8英寸晶圆厂(GFAB)的收购,这也是TI逐步摒弃落后产能策略的一部分。除了TI,另一家模拟IC大厂ADI也在2021年关闭了位于加利福尼亚州米尔皮塔斯的6英寸晶圆厂。

关闭旧的晶圆厂,建设新的晶圆厂(多为12英寸的),可以提升晶圆的利用率,具有更好的成本效益和投入产出比。此外,对外提供更多、更好、更方便的晶圆代工服务,也是很多IDM的选择,典型代表是英特尔。

看好IDM发展前景

总体来看,晶圆代工厂擅长制造逻辑工艺IC,因为其标准化程度高、通用性好,这些非常适合代工模式。IDM则更擅长模拟IC,因为其更复杂,没有很强的通用性,很多都是非标准产品,对技术和经验积累要求更高,而这些正符合IDM的特点。因此,在未来很长时间内,IDM和晶圆代工厂都有较好的、符合自身特点的发展空间。

而作为全球半导体业的后起之秀,中国大陆在发展晶圆代工业的同时,也不能忽视IDM。

首先,国际贸易形势大变,主要矛盾已经发生变化,在全球半导体业,市场已经难以主导整个半导体业,全行业进入了国家战略博弈阶段,发展本土IDM,可以提升产业安全度;其次,近些年,中国的IC设计公司发展迅速,数量过多,之所以如此,资本的作用不可小觑,使得整个IC设计业偏“虚”,而实体产业(芯片制造)主要靠政府资本“输血”,这不是产业发展的长久之计,必须扭转这种局面,应将更多资本投入到本土IDM的发展中去;还有一点很重要,那就是与国际Fabless大公司相比,中国大陆IC设计公司从国际晶圆代工厂那里要产能时,所面对的态度经常会有明显区别,这会使中国大陆IC设计公司缺乏安全感,而这种安全感,对于AMD、苹果、英伟达、高通这样的大厂来说,是不会缺乏的。在这种情况下,很多中国大陆IC设计公司都在组建IDM,或参与相关业务。

总之,半导体业的周期性变化,加上各种不可抗因素,会对不同子行业和业务模式产生差异化影响。2015~2016年那股并购潮,以及2017~2018年的存储器大缺货,使得IDM成为了行业明星,而近几年的疫情,又成就了晶圆代工的辉煌。当一切尘埃落定,或许就是新变化的开始。

审核编辑:刘清

-

[转帖]IDM厂Q2后扩大委外2010-05-06 4859

-

反击式开关电源的思考2014-07-02 6299

-

脉冲漏极电流IDM及短路保护2016-08-24 6752

-

ADN8830官网显示新设计中不建议使用,请问是要准备停产了吗?2018-08-09 2801

-

IDM大厂MEMS向前,台厂进入障碍2019-07-26 3469

-

请问LM3S8962是要停产了吗?2020-08-24 1082

-

一文解析IDM中的选项设置2020-11-04 1837

-

反击式电源变压器的设计2016-11-05 813

-

IDM-30C说明书2016-12-23 1707

-

2017年半导体并购潮要放缓了吗?2017-02-06 1068

-

IDM下载器绿色安全下载2018-03-27 445

-

idm模式指什么意思_idm模式的企业有哪些2020-08-04 81818

-

半导体idm是什么意思2021-08-07 48760

-

反击变压器自动计算工具2022-06-16 967

-

多线程idm下载软件2023-10-23 574

全部0条评论

快来发表一下你的评论吧 !