激光雷达上下游产业链核心技术解析

MEMS/传感技术

描述

01. 从1到10新阶段,激光雷达开始规模上车

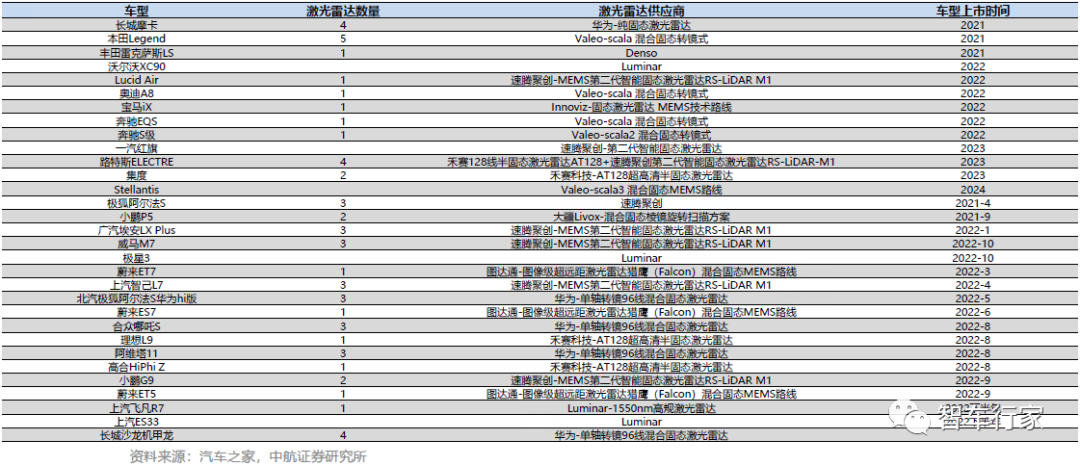

目前搭载激光雷达的小鹏P5、极狐阿尔法S全新HI版等车型已正式交付,威马M7、智己L7、小鹏G9、哪吒S、阿维塔11等搭载激光雷达的车型,也将在今年上市交付。可以说,2022年是激光雷达应用到车型的量产年。

L4级别自动驾驶催化消费意愿,激光雷达搭载的车型还将继续以高端车型为主。

我们认为,自动驾驶的发展速度最终取决于能否解放驾驶员双手,既达到L4级别。在算力、基础设施、网络速度等综合技术能够支撑L4的应用之前,即使有政策支持和车企的激进尝试,整个自动驾驶产业难言爆发。因此在L4之前的阶段,激光雷达渗透率的主要动力来源于车企的搭载意愿。由于激光雷达的成本较高,搭载的车型还将继续以高端车型为主。

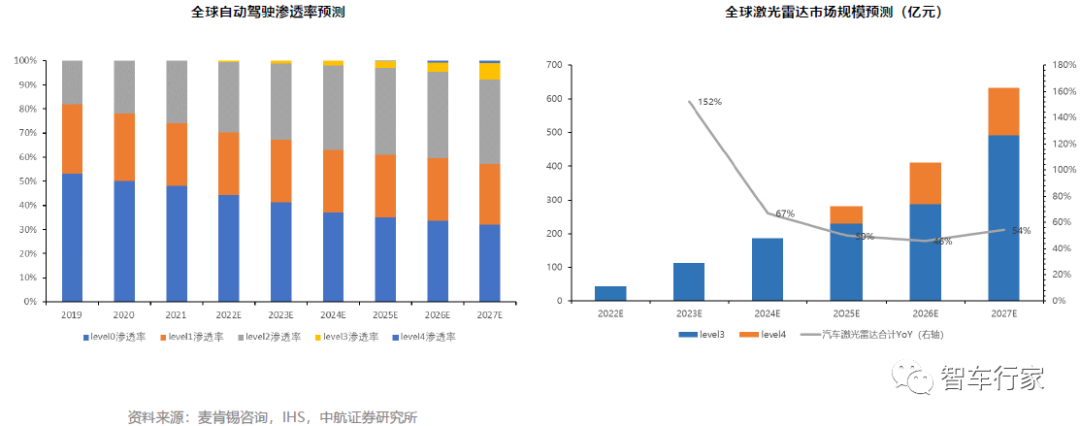

综合麦肯锡咨询、IHS的预测,以及2022年搭载激光雷达的车型,假设2022年全球自动驾驶L3级别汽车渗透率0.4%,至2027年L3渗透7%,L4渗透率1%,测算2022年激光雷达全球市场约44亿元,至2027年达到633亿元,年复合增长率70%。

国内中游领先,提前卡位下游

国内激光雷达制造商禾赛科技和速腾聚创的市占率目前领先全球,建议关注均胜电子、均普智能、万集科技。

上游行业中,国内有较多供应商在收发芯片和器件布局。发射端建议关注长光华芯、炬光科技、富信科技;接收端建议关注奥比中光;主控和信号处理端建议关注安路科技;硅光器件属未来发展方向,建议关注声光电科、光库科技。

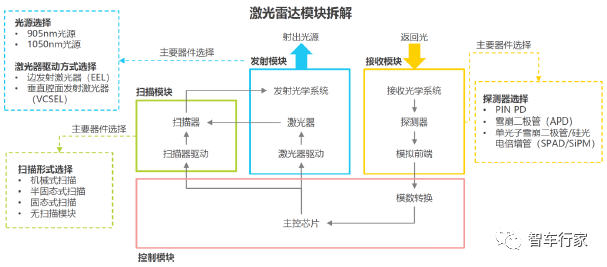

激光雷达模块解析

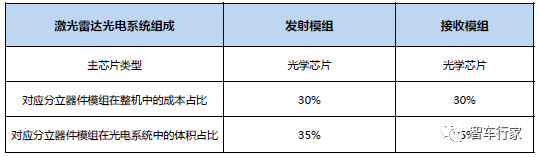

激光雷达主要由光发射、光扫描、光接收三大模块组成。光发射模块集成了驱动、开关和光源等芯片。光接收模块集成了SPAD传感器、ADC、TIA、TDC芯片等。

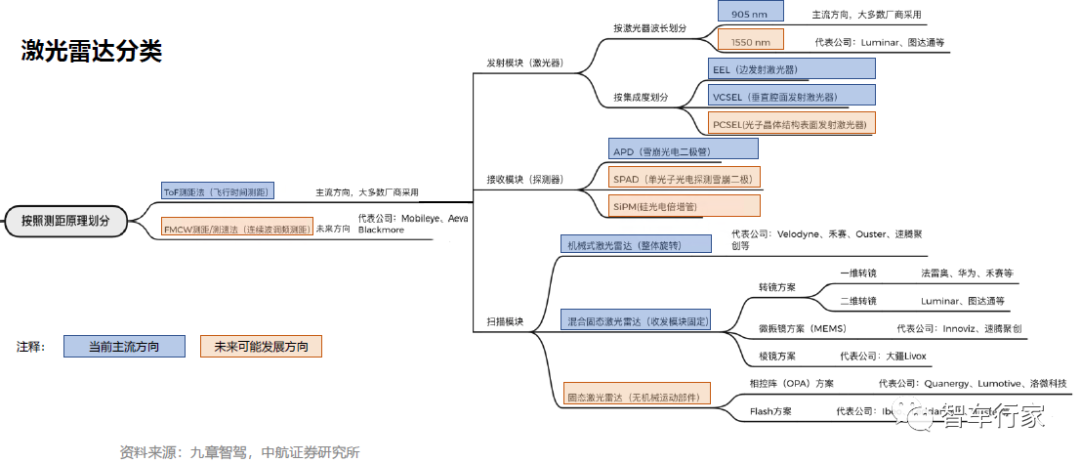

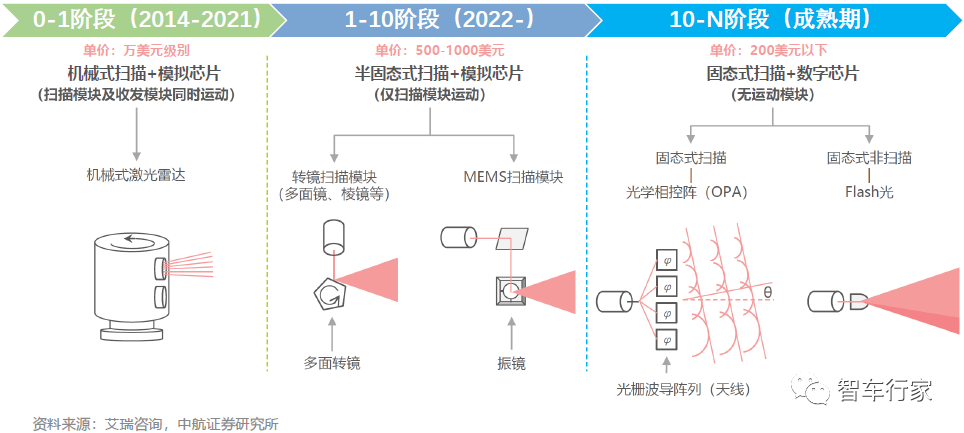

激光雷达处于从1到10阶段,存多种演变路径

激光雷达在早期0到1的车载探索阶段主要依靠机械式激光雷达在Robotaxi进行测试应用,Robotaxi测试车队由于会定期对车辆进行专业维护,因此机械式激光雷达体积大、寿命短、成本高的缺点对于此类B端客户并非不可接受,也因此承担了激光雷达车载应用探索的角色。

目前,半固态激光雷达在成本、体积、耐用性等方面逐渐改善,激光雷达逐步进入乘用车市场的商用起步阶段,除性能指标外,集成度、可量产、成本等都是此阶段需要重点考虑的问题。

未来,如果固态雷达技术逐渐成熟,价格降至200美元以下,固态激光雷达将成为成熟的车载商用传感器。

02. 核心技术壁垒——收发模块

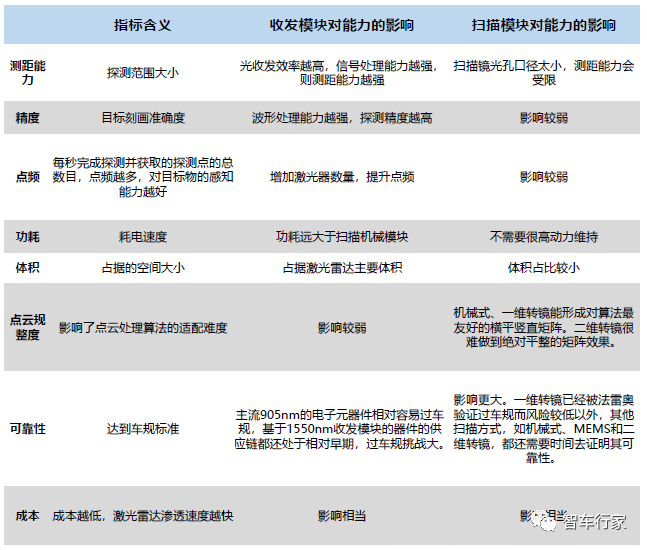

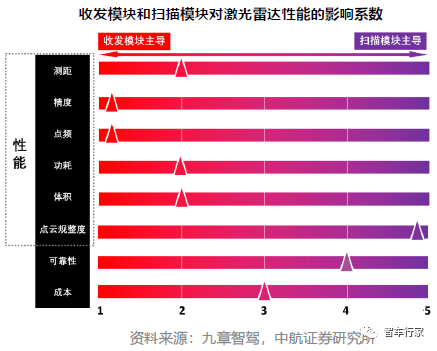

激光雷达的性能指标,主要取决于收发模块;可靠性主要由扫描模块决定;成本由两者共同决定。

扫描模块的本质是机械,由它带来的可靠性问题需要通过工程方式来解决,主要靠时间。相比之下,收发模块的壁垒,则是电子技术的演进,是技术壁垒+工程壁垒,其中的技术创新和研发能力非常重要。在选择可靠稳定的扫描模块基础上,不断优化收发模块,将是一款优秀激光雷达的必经之路。

降本关键——收发芯片集成化

收发芯片是激光雷达的主要成本构成。收发模块包括各种光学镜头、激光器、探测器、激光器驱动、模拟前端等。收发模块的降本,主要通过激光器、探测器、激光器、激光驱动、模拟前端等电子部件的芯片化来实现。

发射芯片降本:将数十个光学通道在集成光学芯片上一次制作完成,用集成式模组替代需要逐一通道进行调试的分立式模组,可大幅度降低了物料成本和调试成本,降本幅度达到 70% 以上,并同时提高产品的稳定性、可靠性、一致性。

接收芯片降本:目前的接收模组光芯片方案有PIN/APD/SPAD,它们都是模拟芯片,为提高信噪比,需要放大器对模拟信号进行放大,然后进入ADC变换电路。目前主流的APD方案,由于单颗接收芯片较大,不适合CMOS集成。而SPAD尺寸小,利于和readout电路集成,从而降低了成本。

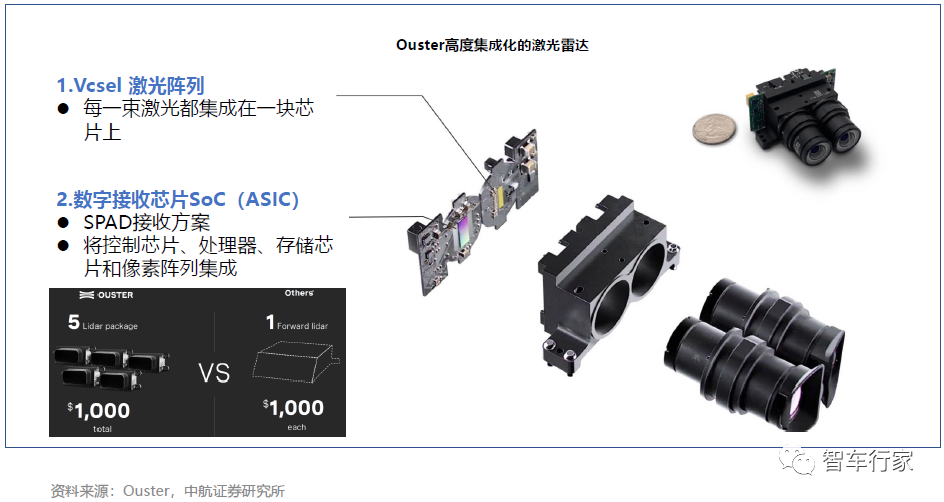

降本关键——收发芯片集成化

据激光雷达供应商Ouster,由于使用了高度集成的Vcsel激光阵列,和SPAD接收方案,其固态激光雷达模组的价格和体积将具备优势,如果使用单车装备5个雷达的方案,总售价可以降到1000美元。

高脉冲速度和高功率激光是车载LiDAR必要条件

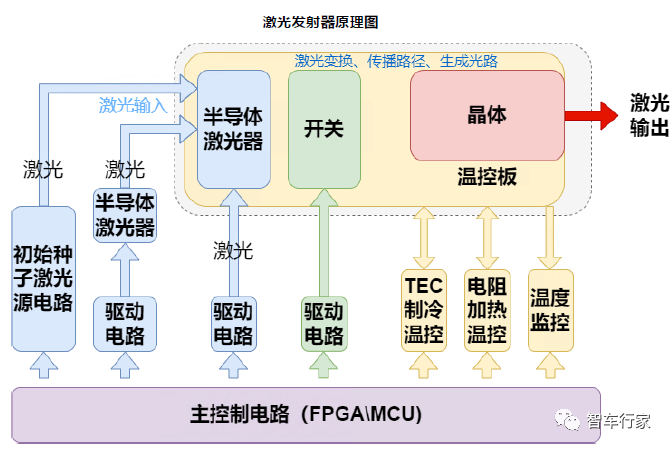

激光驱动电路作为半导体二极管泵浦,用来驱动半导体二极发出指定的激光,这个生成的激光,进一步激发激光器光路上的激光,增加激光器光路上激光的强度,改变激光器光路上激光的频率等功能。

高频脉冲提高分辨率。激光的速度对制成具极高分辨率的图像非常重要,而极高分辨率的图像是安全的全自动驾驶运输所必需的。因此,需要短至几纳秒甚至更短时间的脉冲来实现必要的距离分辨率。脉冲通常由激光二极管产生。

高功率提高探测距离。激光的反射系数低,为实现远距离探测,需要为系统提供更多的能量,这意味着激光二极管电流峰值为10~100A。

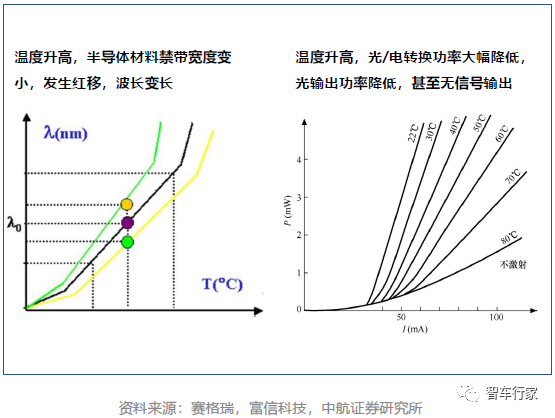

由于激光二极管温度升高将增大流过它的电流值,增加的电流又进一步的增加温度,增加的温度又进一步增加电流,器件很容易损坏。因此,必须采用必要的散热措施,以保证器件工作在一定的温度范围之内。

03. 发射器:驱动IC壁垒高,Vcsel产业链逐渐成熟 温控不容忽视

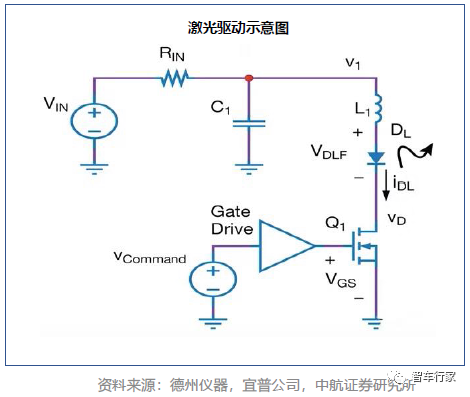

激光雷达的激光器是由专门设计的电路所驱动的。常见的激光驱动器是谐振电容放电驱动器,Q1通过杂散电感L1和激光器DL对电容C1谐振放电。为了克服电感L1,达到所需的快速电流上升时间, C1被充电到相对较高的电压(通常25V~150V)。Q1必须能够承受该电压,传导峰值电流,并在1ns或更少的时间内打开。

在传统的LiDAR系统中,通常会找到一个硅驱动器IC,该驱动器可驱动GaN FET,然后将电流泵入LiDAR激光系统。但是硅驱动器限制了整个电路的速度。

氮化镓(GaN)器件的电子迁移率是硅器件的数百倍,

其能隙为3.4eV。与同类的硅产品相比,GaN MOSFET具有更低的传导损耗、更高的开关速度、更好的热性能,以及更小的尺寸和成本。

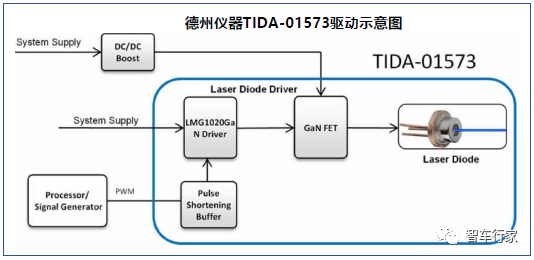

EPC、德州仪器等公司将GaN驱动器和GaN FET集成到单个IC上,从而消除了互连电感,并消除了传统LiDAR电路的速率限制方面。德州仪器的TIDA-01573驱动,能够产生频率1.5纳秒以下、功率100W以上的高频高功率激光。国内尚无成熟的激光驱动供应商。

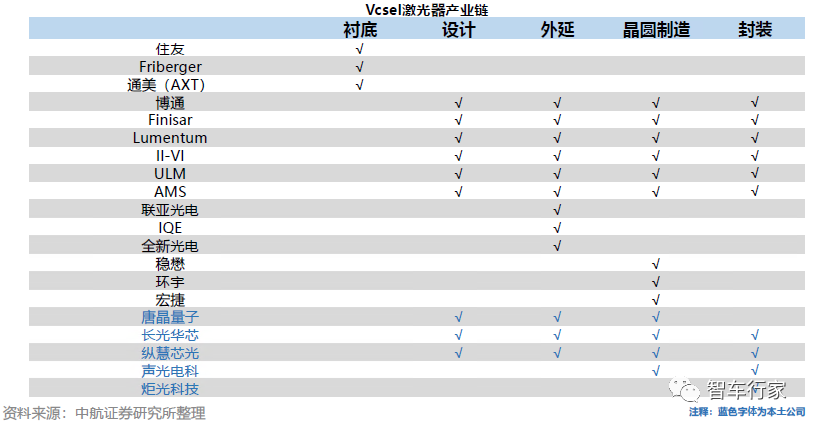

发射器:Vcsel产业链逐渐成熟,有望打破国外代工垄断

Vcsel激光器始于苹果人脸识别和短距光通讯的应用,自从苹果供应商Lumentum培养了代工厂之后,国内FABLESS模式的公司如雨后春笋般成长,但生产依赖外部代工,主要在LUMENTUM的代工厂—IQE代工外延,稳懋代工芯片。

在车载激光雷达领域,不同激光雷达制造商、不同方案对Vcsel阵列的大小、排列需求不同。目前,Vcsel阵列还处于定制化阶段,在有成熟的扫描和光源方案前,车用Vcsel阵列既不能形成规模生产,也没有稳定的良率支撑,当前车载Vcsel阵列的盈利能力较弱。国内企业开始逐渐往上游制造渗透,非上市公司有唐晶量子、纵慧芯光、长瑞光电(中际旭创参股),建议关注的上市公司有长光华芯、炬光科技、声光电科。

发射器:温控不容忽视,关注TEC制冷技术

散热空间有限,温度影响激光器性能。激光器的发展方向为小型化、高功率化、高速化,造成散热空间减少而发热量增长。温度升高将影响器件的性能和激光质量,需要体积小、可靠性高的制冷器件进行散热。

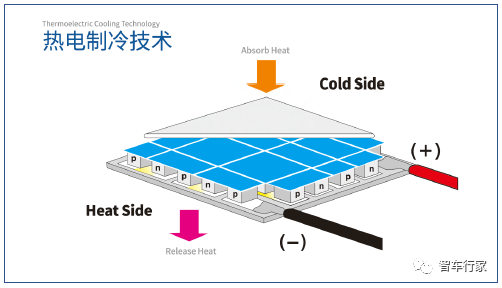

半导体制冷(TEC)是一种固态制冷技术,不需要任何制冷剂,具备体积小、无振动、精度高、可靠性高的特点。其利用材料内部载流子的运动,直接将电能转换为冷能。当两种不同导体构成回路时,若给回路一个直流电,则回路中的一个节点温度升高,另一个节点温度降低,称为帕尔贴效应。

TEC已广泛应用于光通信激光器散热,下游有望延伸至激光雷达,建议关注赛格瑞(未上市)、富信科技。

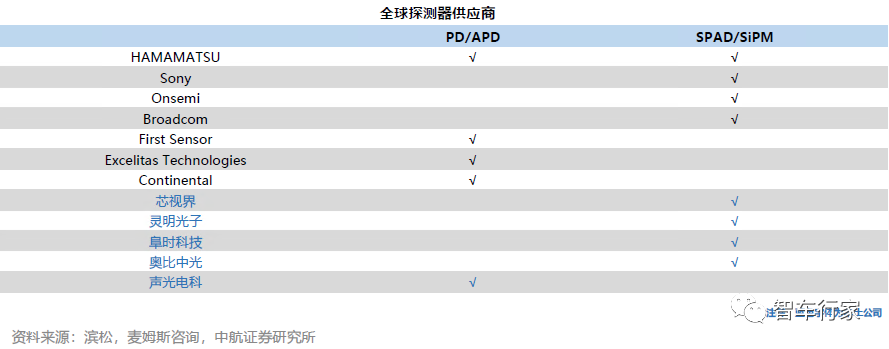

04. 探测器:APD较成熟,SPAD和SiPM是未来方向

APD 是ToF类激光雷达目前主要使用的较为成熟的探测技术。

SPAD可实现低激光功率下的远距离探测能力,但过于灵敏的接收也会导致通道串扰大、寄生脉冲等问题电路设计等工艺难题带来较高的制造成本。

SiPM是由多个独立且带有淬灭电阻的SPAD组成,每个单元是独立的,最终输出的信号是多个像素输出信号叠加,有幅度变化,照射到SiPM的光子数越多,幅度越大。但存在串扰、较大的暗电流,恢复时间与温度有关,雪崩电压、增益与温度有关。

SiPM和SPAD可探测距离超过200m、5%的低反射率目标,在明亮的阳光下也能工作,分辨率极佳,且尽可能小的光圈和固态设计实现紧凑的系统集成到汽车中,并极具成本优势,正成为新兴的LiDAR探测器。

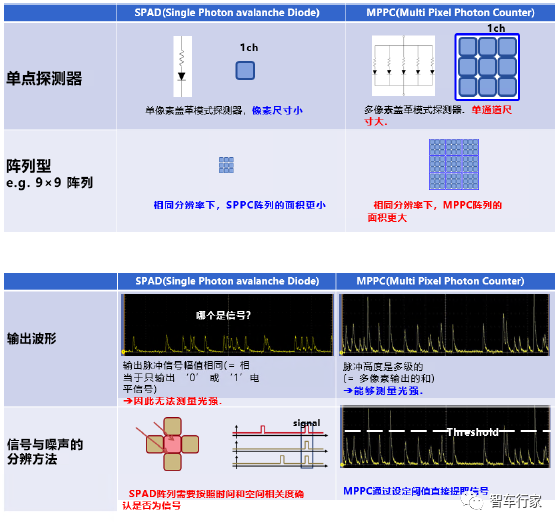

探测器:SPAD vs SiPM

如果LiDAR的设计更加关注分辨率,SPAD是更好的选择;如果更加关注帧速和信号提取速度, MPPC是更好的选择。

SPAD是single photon avalanche diode的简称, MPPC是multi-pixel photon counter的简称。两种探测器的基础原理都是盖革模式下的雪崩光电二极管。如果以单点探测器为例,SPAD是一个单像素盖革模式的探测器,探测器尺寸较小。

而MPPC是由多个盖革模式的探测器同时信号输出,相对探测器尺寸较大。因此,以9×9的阵列为例,在相同的分辨率要求下,SPPC阵列的面积更小,MPPC阵列的面积较大。

SPAD的输出信号幅值相同,相当于只输出1或0电平信号,以致于单次测量时无法直接得出是否是真正的信号位置。而MPPC由于是多个盖革模式探测器同时感光输出,输出的信号会有幅度级别的区分。

因此,在进行信号提取时,SPAD阵列需要从时间和空间两个维度对信号进行相关度分析提取真实信号。而MPPC由于直接输出信号幅值,可以按照阈值的设置完成信号的提取。

探测器:国内初创公司进军SPAD、SiPM

据麦姆斯咨询,目前大多数领先的APD供应商都将905nm作为自动驾驶激光雷达的标准波长,以实现经济高效且可靠的解决方案。该市场的主要领导者滨松(Hamamatsu Photonics)、埃赛力达(Excelitas Technologies)和First Senor等正在提供905nm APD,而SemiNex和Voxtel正在为汽车LiDAR开发1550 nm APD。

SiPM和SPAD技术基于盖革模式雪崩原理,是实现LiDAR系统中紧凑、高增益的接收传感器的关键。目前,索尼已开发出IMX459 SPAD接收器,实现了SPAD和readout电路的集成;安森美收购SensL进行技术布局;滨松在APD、SPAD、SiPM布局全面。

国内供应商中,芯视界、灵明光子、阜时科技等非上市公司,专注于SPAD/SiPM的研发。上市公司中,建议关注奥比中光,公司SPAD芯片实现流片;声光电科,公司拥有InGaAs APD芯片及探测器。

05. LiDAR制造:国内需求较强,本土供应商市占率暂时领先 硅光集成芯片逐渐成熟,激光雷达应用待突破

据yole,全球范围内,中国激光雷达供应商占ADAS前装定点数量的50%。主要因为中国的激光雷达厂商与汽车OEM 建立起了紧密的合作关系,中国政策更加开放,车厂搭载激光雷达更加激进。

从前装量产供应商来看,禾赛获得截至目前全球27% 的前装定点数量,排名全球第一。禾赛的车规级半固态远距激光雷达AT128 获得包括理想、集度、高合、路特斯等汽车品牌旗下的多款车型定点,并在已经开始生产和交付。

国内供应商在L4自动驾驶暂时领先。

在L4 自动驾驶市场营收上占比58%,排名全球第一,是第二名Waymo 份额的两倍以上。禾赛的高性能激光雷达产品已经覆盖国内外几乎所有头部L4 自动驾驶公司,包括Cruise、TuSimple 等,以及国内的百度Apollo、美团无人车、文远知行、AutoX 、小马智行等。上市公司中,建议关注均胜电子、均普智能、万集科技。

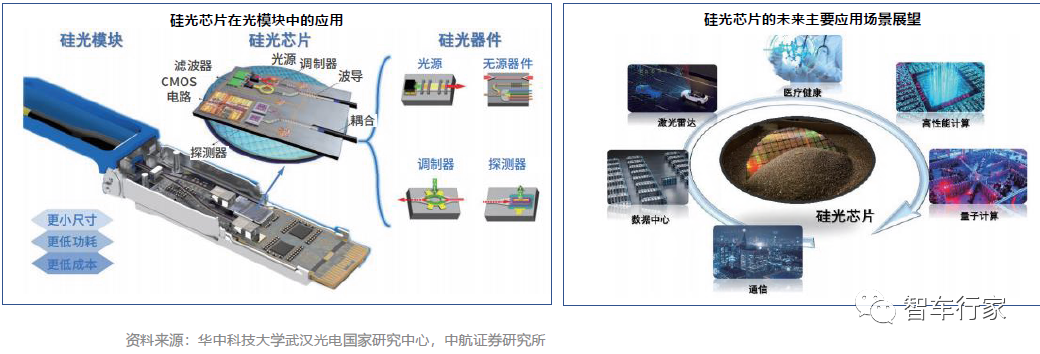

硅光集成芯片逐渐成熟,激光雷达应用待突破

激光雷达中短期的壁垒在光学技术,从长期看,性能的提升及成本的降低都仰赖于半导体及光子集成技术的发展。当行业内确定了激光雷达收发标准化方案后,光子集成工艺可以帮助激光雷达整体实现小型化、低成本化,最终形成与车载摄像头相似的镜头、芯片模块化生产组装工序。

目前ADC、DSP等微电子器件发展成熟,芯片兼容性强,前端光学方案的变化对微电子器件芯片设计框架影响较小,因此可率先通过CMOS工艺实现成本及体积的降低。然而激光雷达整体体积及成本的降低仍需光子集成工艺对各光电器件进行集成。

硅光芯片基于绝缘衬底上硅(Silicon-On-Insulator,SOI)平台, 兼容互补金属氧化物半导体(Complementary Metal OxideSemiconductor,CMOS) 微电子制备工艺,同时具备了CMOS 技术超大规模逻辑、超高精度制造的特性和光子技术超高速率、超低功耗的优势。

硅光芯片商业化至今较为成熟的领域为数据中心、通信基础设施等光连接领域,800G及以后硅光模块性价比较为突出。未来随着技术逐渐成熟,激光雷达、光子计算等领域的应用有望实现突破。

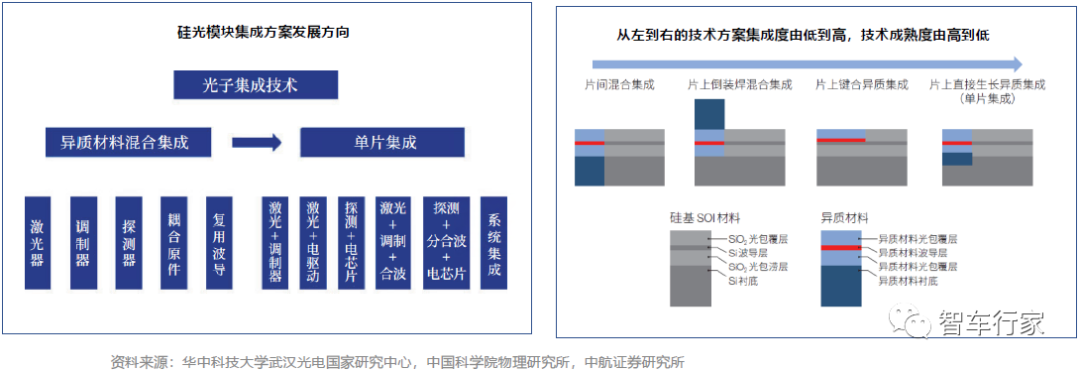

异质集成是当前主流硅光方案

硅光芯片中的光器件分为有源器件和无源器件,有源器件包括激光器、调制器和光电探测器;无源器件包括平面波导、光栅或边缘耦合器等。基于这些元器件,可以构成光发射 / 接收芯片,并开展阵列化的应用,最终通过光子集成技术

(Photonic IntegratedCircuit, PIC)来实现硅光芯片。

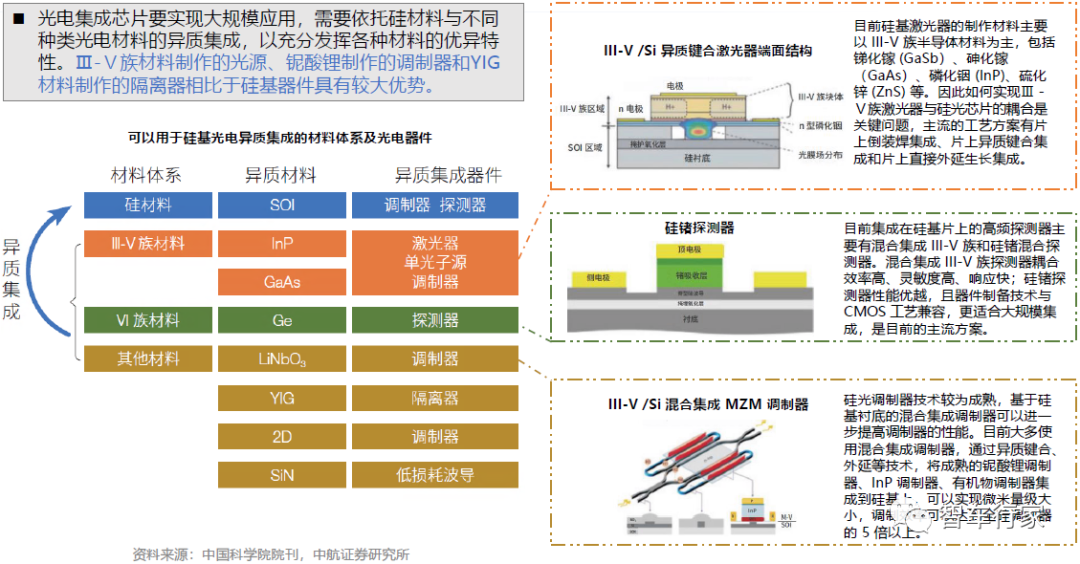

当前的硅光器件依然处于初步的集成阶段,从异质材料集成向单片集成演进。走在硅光最前沿的英特尔的方案中,激光器发光部分是III-V材料,通过硅晶圆工艺和硅光集成到一起,属于异质集成,但芯片效率和峰值功率不高。

单片集成技术是对制作好的硅晶圆开槽,直至单晶硅衬底,而后使用选取外延的方式在单晶硅衬底上生长 III-V 族材料,工艺难度大,但损耗低、易于封装、可靠性强、集成度高,被认为是未来实现硅光大规模生产的一种最可行的方案。

异质集成是当前主流硅光方案

光电集成芯片要实现大规模应用,需要依托硅材料与不同种类光电材料的异质集成,以充分发挥各种材料的优异特性。Ⅲ-Ⅴ族材料制作的光源、铌酸锂制作的调制器和YIG材料制作的隔离器相比于硅基器件具有较大优势。

英特尔引领硅光发展,国内材料、器件实现供应

编辑:黄飞

-

激光雷达产业链梳理2022-08-28 8815

-

激光雷达的上游芯片供应链的本土化进程2022-10-09 3763

-

辅助驾驶技术再升级,自动驾驶上下游共同发力补盲激光雷达2023-07-03 2934

-

【核芯观察】IMU惯性传感器上下游产业梳理(二)2024-04-14 4875

-

机器人和激光雷达都不可或缺2019-02-15 6221

-

国内外5G核心产业链的发展情况分析2020-12-22 4864

-

一文通过AEC-Q102车规级芯片测试认证了解激光雷达核心技术及行业格局2023-09-19 1024

-

台积电病毒事件敲响产业链上下游警钟2018-08-14 2782

-

从四个维度深度剖析激光雷达核心技术2019-05-05 7384

-

华为哈勃投资入股了长光华芯,有望进入华为激光雷达产业链2021-06-29 7986

-

MiniLED产业链进入爆发期,供应链上下游快速增长2021-12-30 1476

-

国外激光雷达产业链图谱2022-10-28 3188

-

TWS耳机上下游产业链技术分析2023-12-13 1423

-

激光雷达龙头图达通落子重庆!项目产能将达40万台2023-12-20 2026

-

激光雷达上下游厂商梳理分析2024-01-05 2756

全部0条评论

快来发表一下你的评论吧 !