中、美、欧三大市场看储能赛道现状

电源/新能源

描述

《世界氢能与燃料电池汽车产业发展报告(2021)》重点聚焦“双碳”目标下氢能与燃料电池汽车产业发展,分为总报告、氢能篇、整车篇、零部件篇、标准篇、专题篇、借鉴篇七部分。总报告对2020年以来全球和我国氢能及燃料电池产业发展进行了全面阐述,分析了氢能及燃料电池产业面临的新阶段、新机遇。氢能篇聚焦可再生能源制氢这一发展方向,对其未来发展重点及潜力进行了分析。整车篇通过对中重型车的应用场景及技术要求进行研究,分析了燃料电池中重型车的应用潜力。零部件篇围绕燃料电池关键零部件及材料,分析了其国内外发展状况、存在的问题及发展趋势。标准篇对2021年发布的三项重要液氢标准进行了解读,并分析了液氢标准未来发展趋势。专题篇对氢动力运输装备创新发展战略进行了研究,提出了氢动力运输装备发展路线图。借鉴篇选取上海市、现代汽车、加拿大氢能与燃料电池汽车产业的发展进行分析,以期为城市、企业、国家氢能产业发展提供参考。

储能现在有点儿类似于前两年的光伏,正处于规模化的初期;对于储能企业而言,如果不能兼顾盈利,关键还是抢占市场份额。 最近常常听到一句话:储能就是2019年的光伏,储能是下一个光伏赛道。 大家的观点无非是储能赛道渗透率够低,渗透率5%,刚从主题投资进入赛道投资阶段,后续空间巨大且不可证伪。 过去一直是炒概念,国家强推来配储,虽然可能赛道里大家跑马圈地阶段抢市场,根本就不赚钱,但是风光的加速发展、储能的成本快速下降一叠加,刚刚突破性价比奇点,进入了实际被产业认可的赛道投资阶段。 尽管当前储能的装机量不大,仅为光伏的1/10左右,但是由于储能技术是建立在锂电技术的基础之上的,降本速度上会更快,行业增速也更快,预计储能仅仅需要3-4年时间就能够达到当前光伏的装机体量。 储能的渗透率更低,成长性更高,爆发力更高,储能的机会面,是可以于智能驾驶比肩的星辰大海。

一、从中、美、欧三大市场看储能赛道实际成长基本面

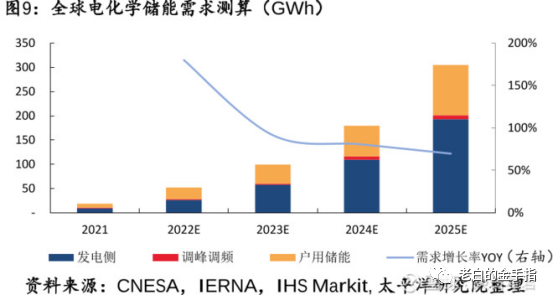

为什么储能这两年这么火,核心原因在于增速。从2020年开始,全球新增储能规模连续5年保持60%以上的复合增速,高增速有望持续到2025年。尤其是2022-2023年,储能装机将保持每年翻番的增速。

尤其是海外户用储能去年是翻倍的增速,未来三年年化增速在50%-100%。 其实说到底,储能赛道这样大干快上,还有一丝全球地缘政治的底色,由于俄乌战争或将持续,也引起了全球对于资源自供能力的警觉,新能源搭配储能的建设步伐正在加速: 我们这边在大基地Z策上为储能开绿灯;欧洲的储能具备经济性;美国的储能补贴正在大力开启。 今年欧洲是储能装机的主力军,在熬过了今年的冬天后,明年欧洲的储能仍然有望保持高景气,而美国的IRA法案出台后,储能将享受更大力度的税收优惠,因此明年美国的储能装机量会大增。

国内储能:

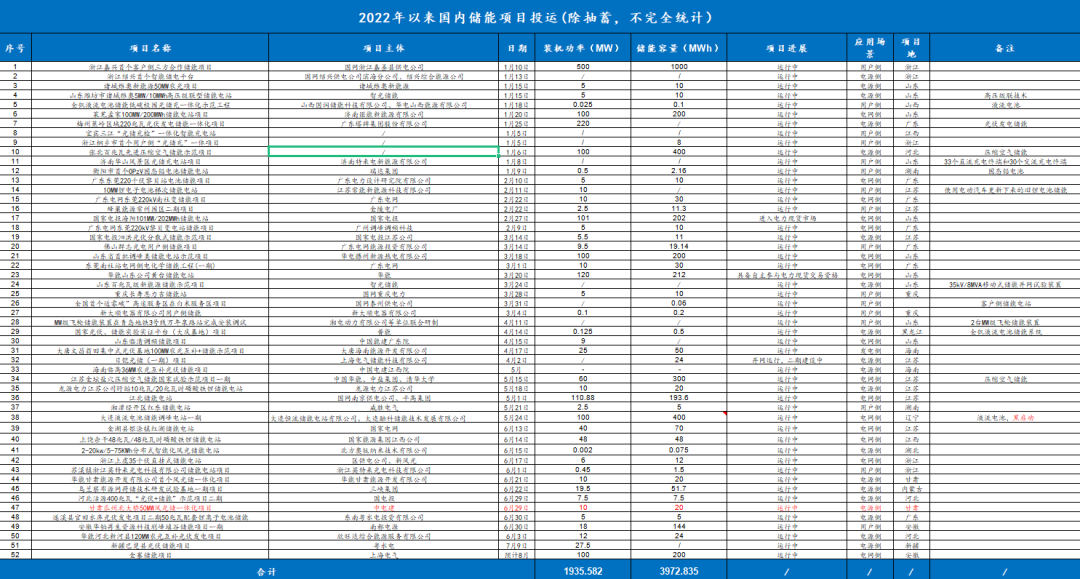

截至2021年,全球已投运储能项目的累计装机量达209.4GW,同比增长9.58%。中国的累计装机量达到46.1GW,占全球的22.02%。到如今,这个数据还在增长。今年国内已经招标40GWh,机构预测22-25年储能新增需求为179GWh,刨除今年的量,未来三年复合增速55%。

美国储能:

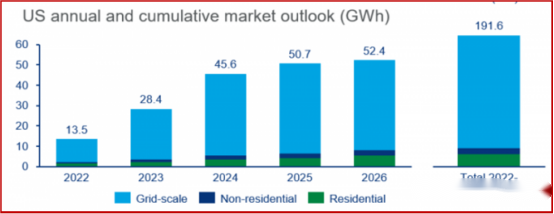

2022年9月,《通胀削减法案》正式立法,独立储能投资成本有望大幅降低。二是停征东南亚进口太阳能组件“双反”关税,光伏装机复苏将对储能增长形成有力支撑。这是美国方面利好储能赛道最大的两个利好。 目前美国是全球规模最大的大储市场。去年美国装机占全球50%,达到10gwh+,增速高达3-4倍,今年上半年装机5.8gwh,同比+173%,继续超预期。

另外,美国市场的爆发,是基于较好的经济性。美国多数新能源+储能项目的储能功率配比在20%-50%,时长在3h+,发电侧PPA模式+ITC退税,可以使其IRR高达15%+。 美国储能,从盈利和增速,都是超过国内市场的。因为高度依赖国内供应链,国内厂商有望一定程度受益。

欧洲储能:

欧洲天然气和电力价格飙升,对“断气”的恐惧再次笼罩市场,欧洲基准天然气价格一度大涨21%, 除了地缘原因,欧洲今夏高温不退、干旱严重,对电力生产也带来严重的影响。欧洲今年前7个月的水力发电量比去年同期减少了两成,核能发电量则减少了12%。 欧洲太阳能协会SPE预测,2025年欧洲户用储能新增装机量有望达到3.53GWh,对应5年CAGR为27%。

二、关于储能赛道的知识科普

三、之前因为储能需求爆发过快,导致相关厂商利润过低的情况,赛道过于内卷的真实情况究竟如何?

海外储能市场相对成熟,欧、美、日、澳等家庭储能消费习惯已经被广泛接受,美国、澳洲等大型储能商业模式也已经趋于成熟。今年,受俄乌战争等因素影响,能源危机预期刺激储能需求暴增,尤其是家庭储能更是带动储能行业需求水涨船高。 各路需求数据都比较靓丽,垂涎欲滴。需求端的疯狂,也都写在了订单上,GWh级订单频现。 政策、装机、订单、需求等利好信息不断,加之海外家庭储能的火爆助攻,一轮又一轮地刺激储能行业的热度,资本圈更是表现为迫切上车的景象。 供需方面,今年国内大型储能招标已超40GW。欧洲户储订单普遍已排至明年4月,这个订单还是比较火爆的。

有数据显示,今年以来,已经有26个与储能电池及动力电池生产制造有关的扩产项目公布,投资额合计将超2900亿元,产能合计达820GWh,万亿储能市场规模效应初显。 那这些公司在扩产,在投资,出货量也在大增,需求真的超出这么多吗?导致企业排单到明年都暂停接单?市场有观点认为是“供需错配”导致的。 例如,锂电池这些一流产品的性能是较其他普通产品功效强的,这些会导致高效优质产能面临强大需求而严重不足,而低层级产品可能无人问津。伴随着高性能,一些细分领域的产品甚至会溢价50%以上。 真锂研究首席分析师曾表示,目前每个月锂电池都会多生产10GW以上,储能企业所说的电池供应短缺,未必是真正的供不应求,有可能是它们能接受的价格范围内电池供应不足。

储能现在有点儿类似于前两年的光伏,正处于规模化的初期,需求大量爆发,很多储能企业发的三季报营收增速都很顶。净利润增速差点,主要是上游原材料涨价、电芯涨价,以及对下游议价能力弱导致的。 储能的制造端,作为系统集成商也好,还是品牌商也罢,关键还是市场,一是产品力,二是品牌,三是渠道。 这一点,跟光伏组件颇为类似,头部组件企业无不在海外建立了完善的市场体系,从品牌到渠道,从而享受了海外光伏市场的更高溢价。 四、中国储能企业20强名单

编辑:黄飞

-

全球电池储能市场规模预计到2021年将增至73亿美元2020-04-29 3552

-

储能系统未来主要应用市场将会是微电网2016-01-20 0

-

原创:储能市场明年会起来?我看悬2016-07-14 0

-

宏碁董事长:上网本非穷人专属 美已成最大市场2009-11-25 587

-

中国已跃升为全球计算机及电视显示器的最大市场2010-03-17 645

-

谷歌苹果竞争激烈 未来还有10大市场2010-04-15 576

-

中国成VR第三大市场 HTC发布新的VR发展计划2017-06-16 1202

-

半导体领域的现状及未来发展 五大市场值得关注2018-01-19 10820

-

S08系列8位MCU总动员!小身材推动大市场2019-07-02 4407

-

国内储能市场中主要的三类玩家2021-02-11 4269

-

中国已超美国成为AMD的最大市场2021-02-01 1909

-

中国首次超过美国成为iPhone最大市场2023-08-15 1045

-

TE Connectivity连接器如何助力“撬动”储能大市场2024-05-09 837

-

比亚迪布局加拿大市场,应对全球电动汽车贸易挑战2024-07-31 1174

全部0条评论

快来发表一下你的评论吧 !