片式多层陶瓷电容器技术的发展及行业状况

电子说

描述

MLCC(片式多层陶瓷电容器)被称为“电子工业大米”,是世界上用量最大、发展最快的片式元件之一,在陶瓷电容器中产值占比超过90%。其具有容量范围宽、频率特性好、工作电压和工作温度范围宽、超小体积、无极性等优良特性,且应用领域极其宽泛。

上游主要包含两类原材料,一类是陶瓷粉,陶瓷粉料主要原料是钛酸钡、锆酸锶、锆钛酸钡等。另一类是构成内电极与外电极的镍、铜等金属粉体材料。

MLCC成本结构中,粉体为主要成本,高容MLCC中占比为35-45%,低容MLCC中占比为20-25%。

日本堺化学及日本化学合计占据了42%的市场份额,美国Ferro占据了20%的市场份额。富士钛(2005年被石原产业收购)、日本东邦钛业厂商等也占据主要市场地位,另外中国台湾信昌公司也占据一定市场份额。

高纯、超细陶瓷粉体的制造工艺是制约国产MLCC发展的瓶颈,目前国内的陶瓷粉料厂商如国瓷材料、风华高科、三环集团已掌握相关纳米分散技术,能够满足中低端MLCC的生产需求,但一部分特殊功能、超细高纯度粉料依旧依赖进口,以满足高端MLCC的生产需要。

MLCC的生产制造具备非常高的壁垒,调浆、成型、堆叠、均压、烧结、电镀等众多环节,无一不对厂商在陶瓷粉体、成型烧结工艺、专用设备的积累,有着极高的要求。

MLCC制造企业的生产工艺有三种模式:干式流延工艺、湿式印刷工艺与瓷胶移膜工艺。干式流延工艺投资成本低。生产效率高,但产品可靠性不高,湿式印刷工艺与瓷股移膜工艺技术更复杂,成本更高,但适合生产高端MLCC。

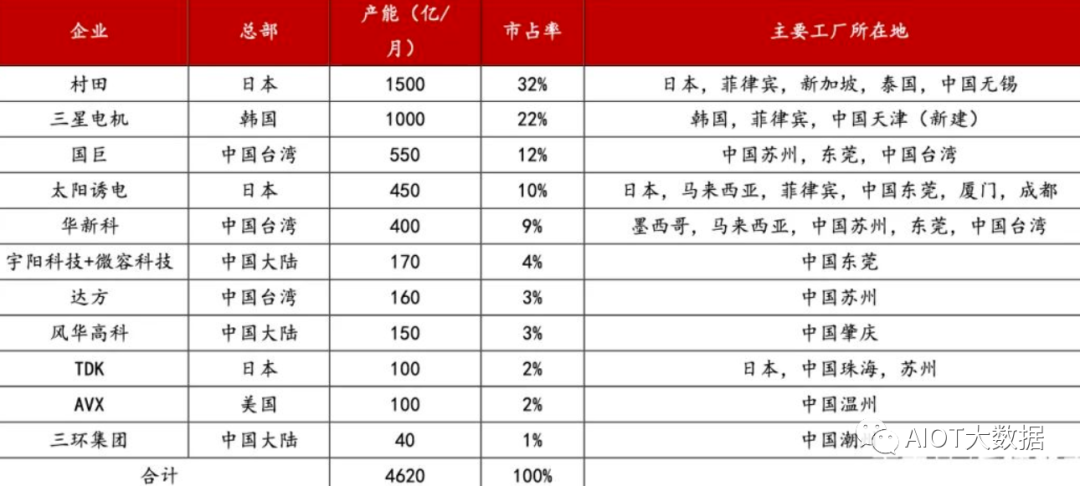

国内MLCC特种应用市场格局稳定,基本由三家瓜分

消费电子为MLCC下游最大应用领域,占比达57%。目前笔记本电脑的单机MLCC用量约400-800颗;此外,LCD电视MLCC单机用量约500-800颗。未来5G渗透,消费电子换机浪潮将促进手机MLCC单机用量进一步提高。

新能源汽车和汽车电子为MLCC主要需求来源,占比达16%。MLCC需求主要构成部分为汽车电子系统及ADAS自动驾驶系统,其中汽车电子系统单机需求量约为3000-8000颗;ADAS系统在Level1水平下单机需求量为2000颗,Level3水平下单机需求量约为4000颗。

目前,MLCC发展方向呈现多元化特点:1)通信工具便携式需求下,片式多层电容器正在向低压大容量、超小超薄方向发展;2)某些电子整机和电子设备正向大功率高耐压方向发展,其中军用通信设备居多,MLCC向高耐压大电流、大功率、超高Q值低ESR型的中高压片式电容器发展;3)线路高度集成化要求下,LTCC成为技术研究热点。

审核编辑:郭婷

-

TDK多层陶瓷片式电容器:特性、选型与应用2026-05-18 315

-

TDK多层陶瓷片式电容器CGA系列技术解析2026-05-17 405

-

TDK多层陶瓷片式电容器规格详解与设计要点2026-05-14 556

-

多层陶瓷片式电容器:特性、选型与应用全解析2025-12-30 790

-

TDK汽车级多层陶瓷片式电容器CGA系列:设计与应用指南2025-12-25 821

-

Vishay Vitramon VJ系列多层陶瓷片式电容器技术解析2025-11-11 1482

-

多层片式陶瓷电容器的规格手册免费下载2021-03-26 1117

-

片式叠层陶瓷介质电容器基础介绍2018-08-06 3271

-

什么是多层片式瓷介电容器((MLCC)2017-09-25 24337

-

MLCC(片式多层陶瓷电容器)2012-12-25 9089

-

MLCC_片式多层陶瓷电容器2012-07-27 6095

-

多层片式陶瓷电容器(MLCC)2009-11-18 1429

-

多层片式陶瓷电容器(MLCC)技术交流2009-11-16 1131

-

多层片式陶瓷电容器规格书2009-04-11 1221

全部0条评论

快来发表一下你的评论吧 !