三元正极材料行业深度报告:三元正极技术篇

描述

我们都知道三元材料主要性能指标有容量、倍率、游离锂、比表面积等,那么在三元材料这么“火”的当下,要制备出高容量、高倍率的三元材料,生产企业需要考虑哪些因素呢?

一、影响三元材料容量的两大因素

在实际生产过程中,影响三元材料容量最主要的两个因素是锂化配比和煅烧温度,下面简单总结一下生产过程中控制产品容量稳定一致的关键点。

1、锂化配比

最合适的锂化配比值很容易在实验室中找出,但在生产过程中,我们需要控制每个批次的产品都达到相同的容量值,这就需要做到以下几点:

(1)严格控制三元材料前驱体和锂源供应商的产品品质和批次稳定性;

(2)准确检测出三元材料前驱体的总金属含量和锂源的锂含量;

(3)采用混合效果好的混合设备,保证混合物料每个点的锂化值都基本一致。

二、影响三元材料倍率的四大因素

不同组分三元材料的倍率性能不同,而引起同组分三元材料倍率性能差异的原因主要有材料的粒径、形貌、锂化配比、煅烧气氛等。

1、粒径

粒径小的材料比表面积较大,材料与电解液的接触面积较大,同时锂离子的扩散路径变短,有利于大电流密度下锂离子在材料的嵌脱,因此小粒径材料的倍率性能较好。要得到小粒径的三元材料,需要用小粒径的前驱体煅烧,或将大粒径的三元材料破碎成小颗粒后进行煅烧。

2、形貌

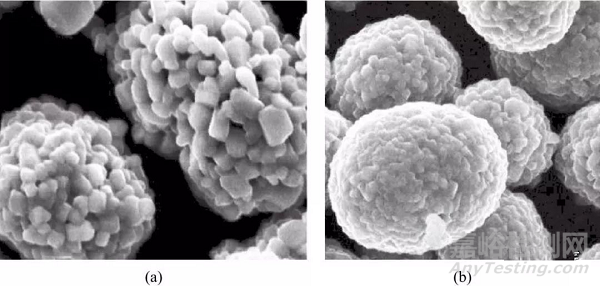

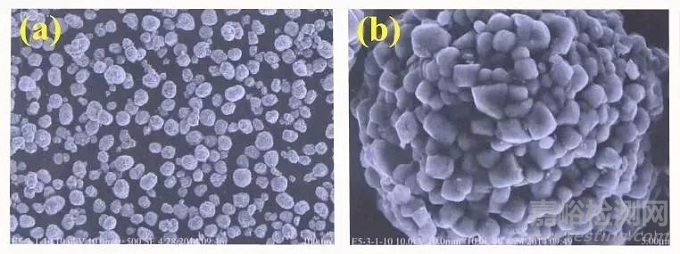

不同形貌的元材料倍率性能不同,疏松多孔的形貌有利于电解液的浸润,缩短锂离子的扩散路径,所以倍率性能好于密实的形貌。疏松多孔的三元材料SEM如图a所示;密实的三元材料SEM如图b 所示。

用于不同倍率产品的SEM图

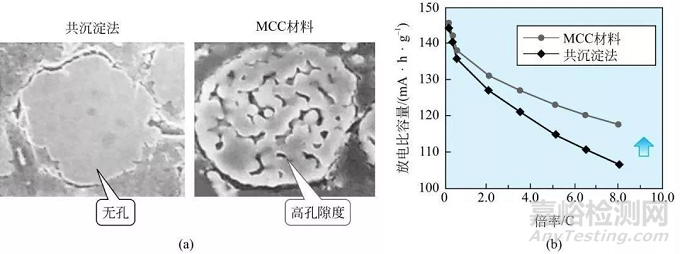

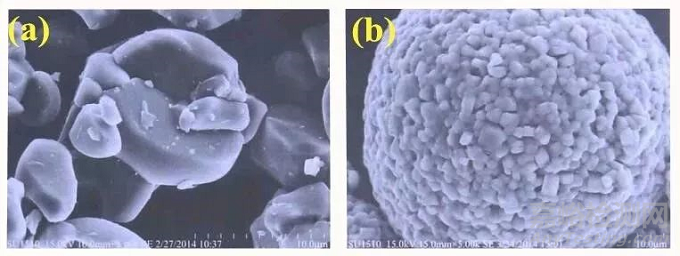

三菱化学用MCC方法制备出一种内部为多孔结构的三元材料,如图(a)所示。图中左边为常规共沉淀法制备的材料,可见材料内部密实无孔洞。图中右边为MCC法制备的材料,其内部有大量孔隙。两种材料的倍率性能见图(b),可看出内部有孔隙的材料倍率性能明显优于内部密实的材料。

三菱化学不同倍率性能产品对比

3、锂化配比

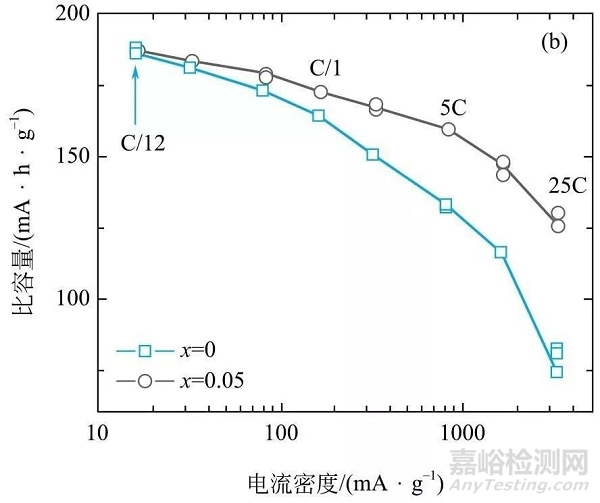

锂化配比会影响材料的倍率性能。美国Argonne实验室对比了锂化配比相差0.05的两个样品的倍率性能,结果如图所示,图中“x=0”表示样品分子式分为:Li1.0(Mn4/9Co1/9Ni4/9)O2;“x=0.05”表示样品分子式为:Li1.05(Mn4/9Co1/9Ni4/9)0.95O2。

从图中可以看出,在低倍率下(C/12)两种样品的容量无差别,但随着充放电倍率的增大,高锂化配比的样品倍率性能明显好于低锂化配比的样品。研究人员认为高锂化配比材料倍率性能优异的原因是其具有较高的电子电导率。

不同锂化配比的三元材料倍率性能对比

4、煅烧气氛

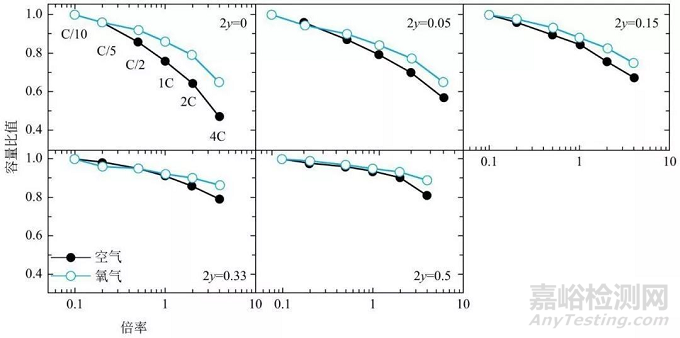

煅烧气氛分别为氧气和空气。从图中可以看出,在0.1C和0.2C情况下,空气气氛和氧气气氛材料并无明显差别,但随着倍率的上升,氧气气氛下煅烧的材料倍率性能优于空气煅烧的材料。且五种不同组分的材料都有相同的变化趋势。但气氛对不同组分的材料影响效果略有差异。研究人员认为氧气气氛减少了材料的阳离子混排,从而使材料拥有较好的倍率性能。

不通气氛下煅烧出的三元材料倍率性能对比

三、影响三元材料游离锂的两大因素

游离锂是指三元材料表面的锂的氧化物、氢氧化物及碳酸盐等。由于锂的化合物(氧化锂、碳酸锂、氢氧化锂) 为碱性,游离锂离子含量升高,会使材料PH值升高,使粉体更容易受潮吸水;强碱性也容易使黏结剂PVDF出现团聚现象,使电池浆料黏度增大甚至出现凝胶状,材料无法进入下一段工序。

三元材料的游离锂主要和材料的锂化配比、煅烧制度有关。一般情况下,锂化配比越高,材料表面的游离锂含量越高;而煅烧温度越高,煅烧时间越长,单钵煅烧量越少,则材料表面残留的游离锂越少。

四、影响三元材料比表面积的两大因素

三元材料的比表面积主要影响电池制备过程中的正极材料调浆过程,大比表面积材料容易吸水,需要控制调浆环境水分,不然产生浆料黏度大、分散不易、颗粒团聚快、过筛易堵住筛网、涂布颗粒多等问题。

影响材料比表面积的因素主要有三元材料的粒度分布以及一次单晶大小。

1、粒度分布

由SEM图可以看出,产品a和产品b的一次单晶大小基本一致,二次球的形貌也基本相同,但产品a的Dmin为0.77µm,产品b的Dmin为4.17µm,这点粒度分布上的差别,使产品a的比表面积几乎是产品b的两倍。

不同粒度分布的三元材料SEM图

三元材料粒度分布的控制方法:(1)严格控制前驱体的粒度分布;(2)严格控制三元材料成品粉碎和分级工序的工艺参数。

2、一次单晶

有些三元材料的粒度分布基本相同,但比表面积却有差异,这是需要查看三元材料的单晶大小是否有差异,由SEM图可以看出,样品a的单晶大于3µm,最大的10µm左右,而样品b的单晶只有500nm左右,单晶大的产品比表面积要小。

不同一次单晶的三元材料SEM图

另外,当三元材料成品中杂质(硫酸根、表面游离锂等)含量超标,还需要进行水洗工序,以去除这些超标杂质,但样品水洗后,比表面积会变大很多,但是变大的数据无规律可循。

(报告出品方:方正证券)

1. 三元正极:锂电池的核心

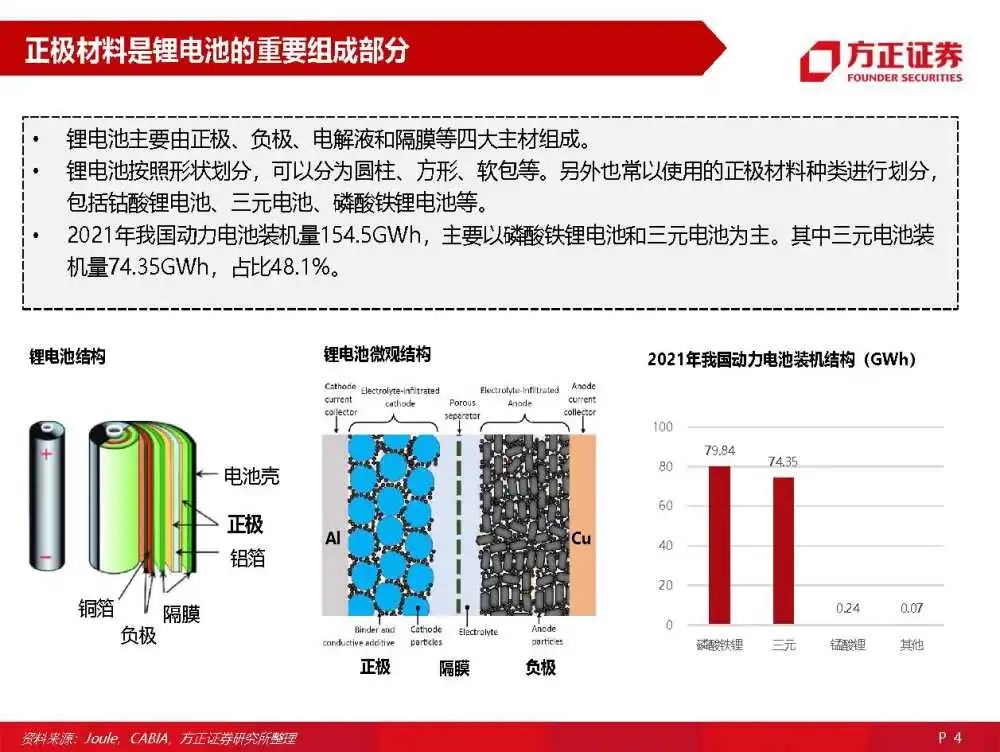

正极材料是锂电池的重要组成部分

锂电池主要由正极、负极、电解液和隔膜等四大主材组成。锂电池按照形状划分,可以分为圆柱、方形、软包等。另外也常以使用的正极材料种类进行划分, 包括钴酸锂电池、三元电池、磷酸铁锂电池等。2021年我国动力电池装机量154.5GWh,主要以磷酸铁锂电池和三元电池为主。其中三元电池装 机量74.35GWh,占比48.1%。

三元正极市场高速增长

随着新能源汽车销量高速增长,以及电动工具等市场稳定增长,三元正极材料出货量持续保持高 速增长。2021年国内正极材料出货量合计超过100万吨,达到109.4万吨,同比增长98.5%。2021年国内三元正极材料出货量42.2万吨,同比增长79.6%。

三元正极材料占电芯成本比例过半

正极材料是锂电池的核心组成部分,对锂电池的很多核心性能指标都有直接影响,包括容量、寿 命、倍率、安全性等。通常锂电池中的可脱嵌锂离子,都源自正极活性物质。成本方面,正极占比过半。我们以5系三元电池为模型,并结合上海有色网的主要材料报价,对5 系三元电池进行成本拆分。目前正极材料占电芯的成本达到60%左右。

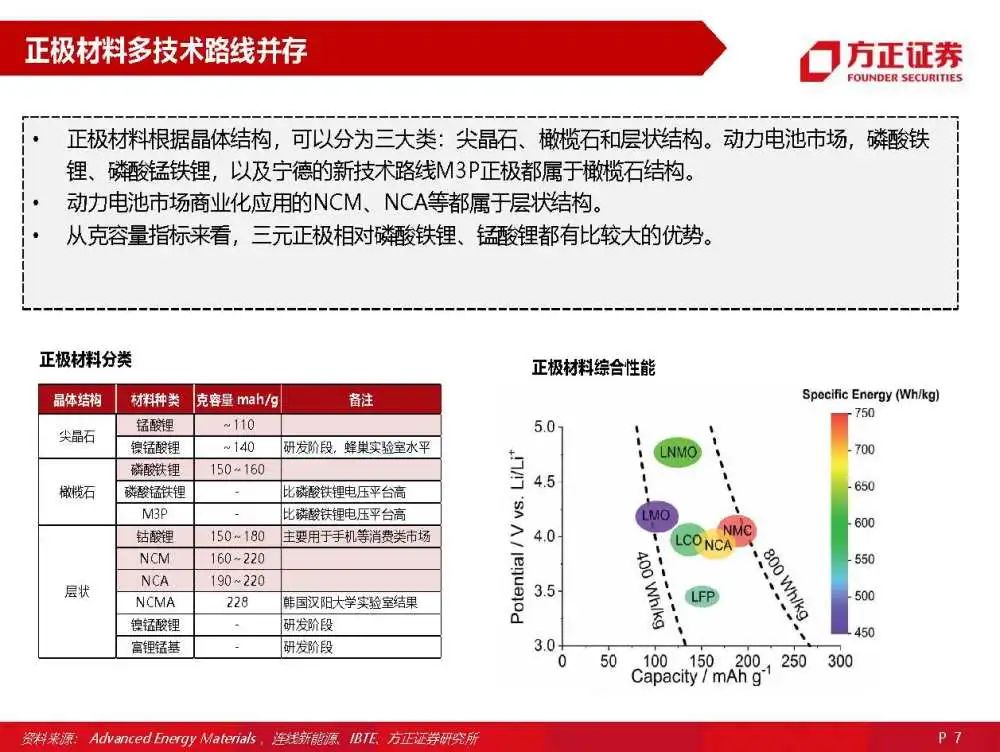

正极材料多技术路线并存

正极材料根据晶体结构,可以分为三大类:尖晶石、橄榄石和层状结构。动力电池市场,磷酸铁 锂、磷酸锰铁锂,以及宁德的新技术路线M3P正极都属于橄榄石结构。动力电池市场商业化应用的NCM、NCA等都属于层状结构。从克容量指标来看,三元正极相对磷酸铁锂、锰酸锂都有比较大的优势。

三元正极性能仍有较大提升空间

磷酸铁锂正极材料理论容量为170mAh/g,目前产业化已经能做到超过156mAh/g,实际值/理论 值达到92%。磷酸铁锂将继续精益求精。目前商业化的三元5系和6系,克容量可以达到180mAh/g左右,实际值/理论值仅有65%。目前商业化的三元8系正极克容量约为200mAh/g,实际值/理论值也仅有72%。

加速产品迭代

三元正极材料企业在现有产品基础上,不断推陈出新。主营三元正极材料的企业中,2021年容百科技和当升科技的研发费用均超过3亿元。主营磷酸铁锂的企业中,德方纳米2021年研发费用为1.64亿元。

2. 三元正极三大发展方向

三元正极三大趋势

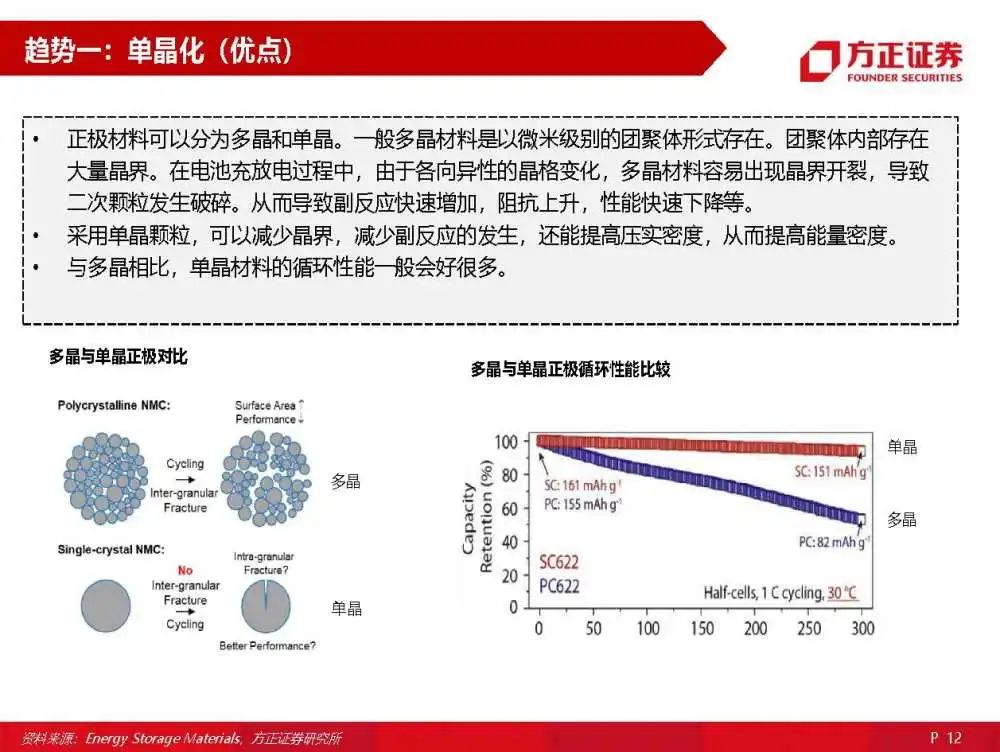

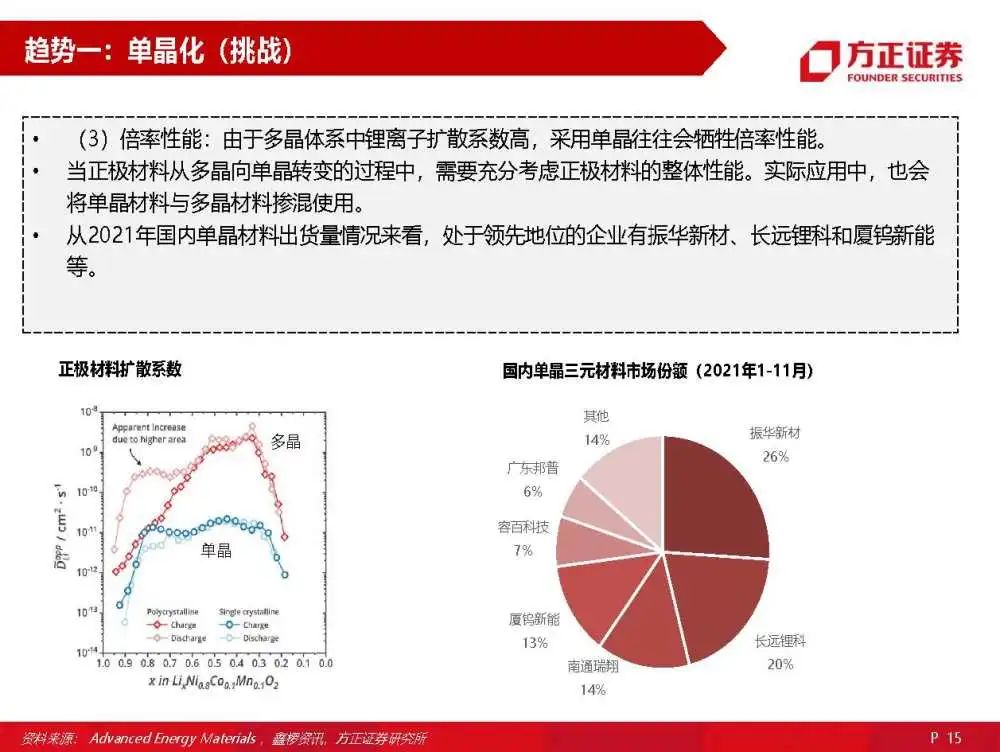

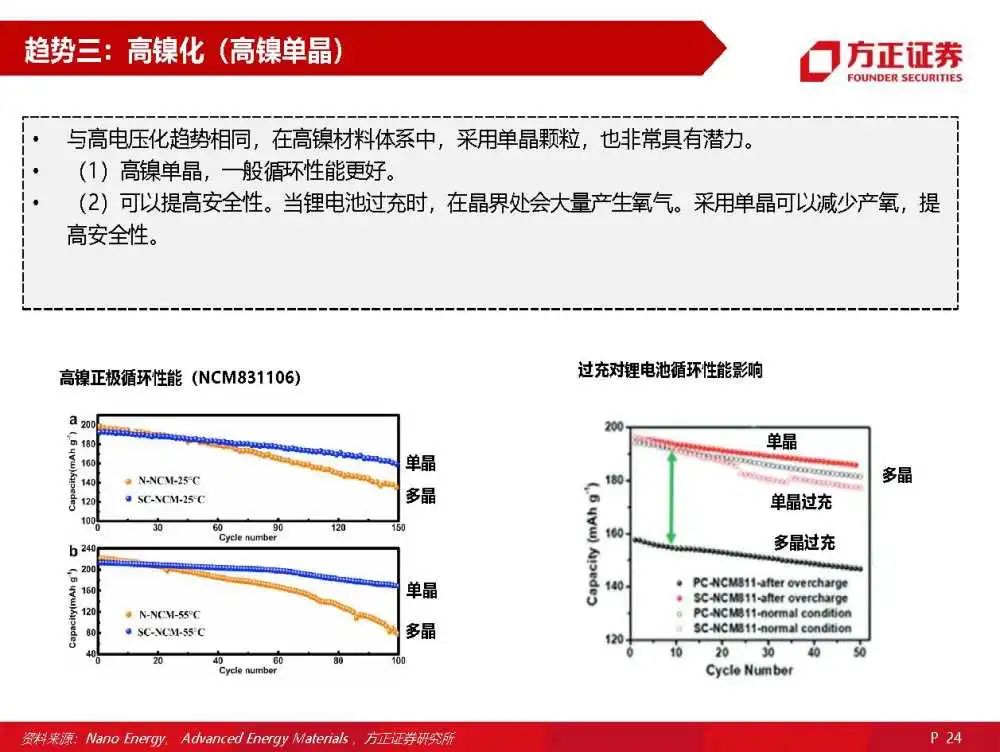

趋势一:单晶化(优点)

正极材料可以分为多晶和单晶。一般多晶材料是以微米级别的团聚体形式存在。团聚体内部存在 大量晶界。在电池充放电过程中,由于各向异性的晶格变化,多晶材料容易出现晶界开裂,导致 二次颗粒发生破碎。从而导致副反应快速增加,阻抗上升,性能快速下降等。采用单晶颗粒,可以减少晶界,减少副反应的发生,还能提高压实密度,从而提高能量密度。与多晶相比,单晶材料的循环性能一般会好很多。

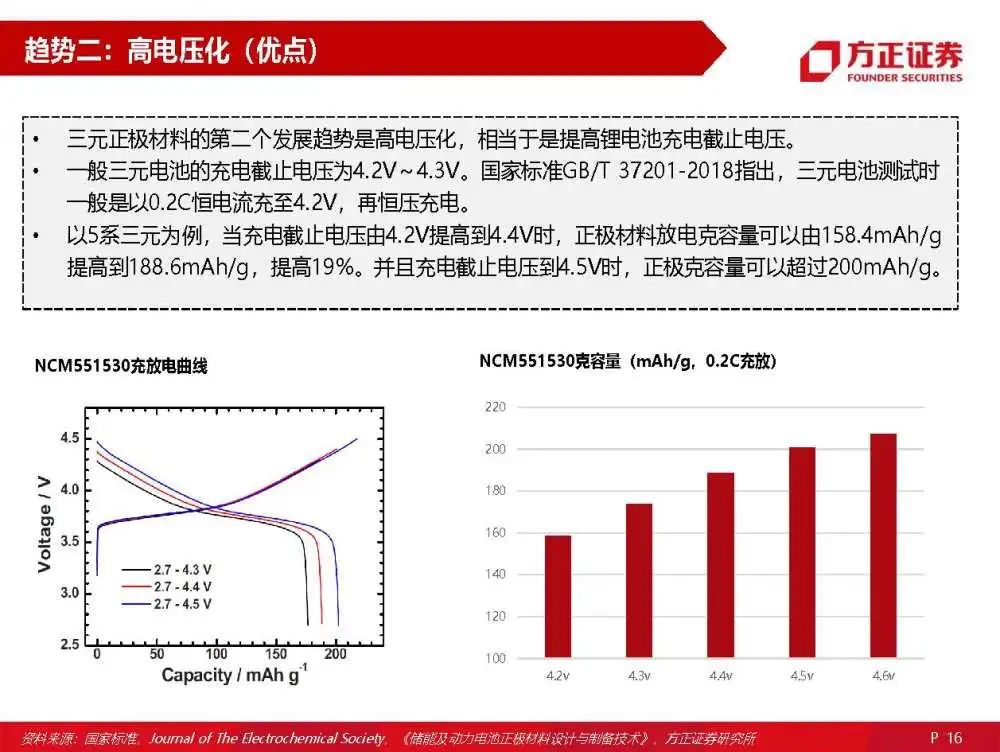

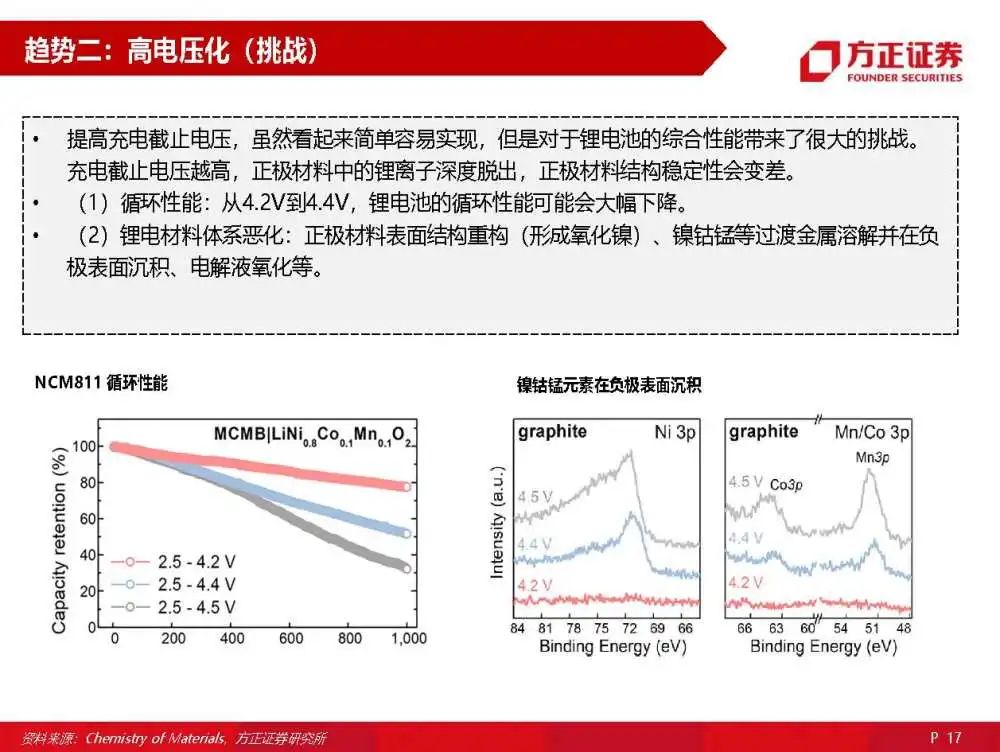

趋势二:高电压化(优点)

三元正极材料的第二个发展趋势是高电压化,相当于是提高锂电池充电截止电压。一般三元电池的充电截止电压为4.2V~4.3V。国家标准GB/T 37201-2018指出,三元电池测试时 一般是以0.2C恒电流充至4.2V,再恒压充电。以5系三元为例,当充电截止电压由4.2V提高到4.4V时,正极材料放电克容量可以由158.4mAh/g 提高到188.6mAh/g,提高19%。并且充电截止电压到4.5V时,正极克容量可以超过200mAh/g。

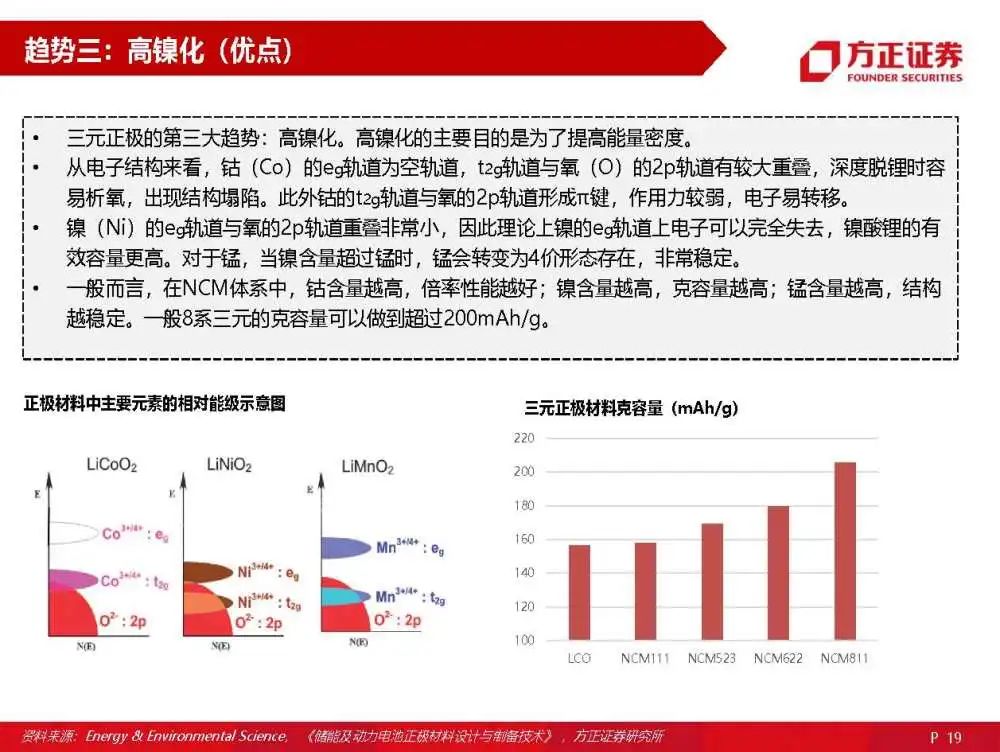

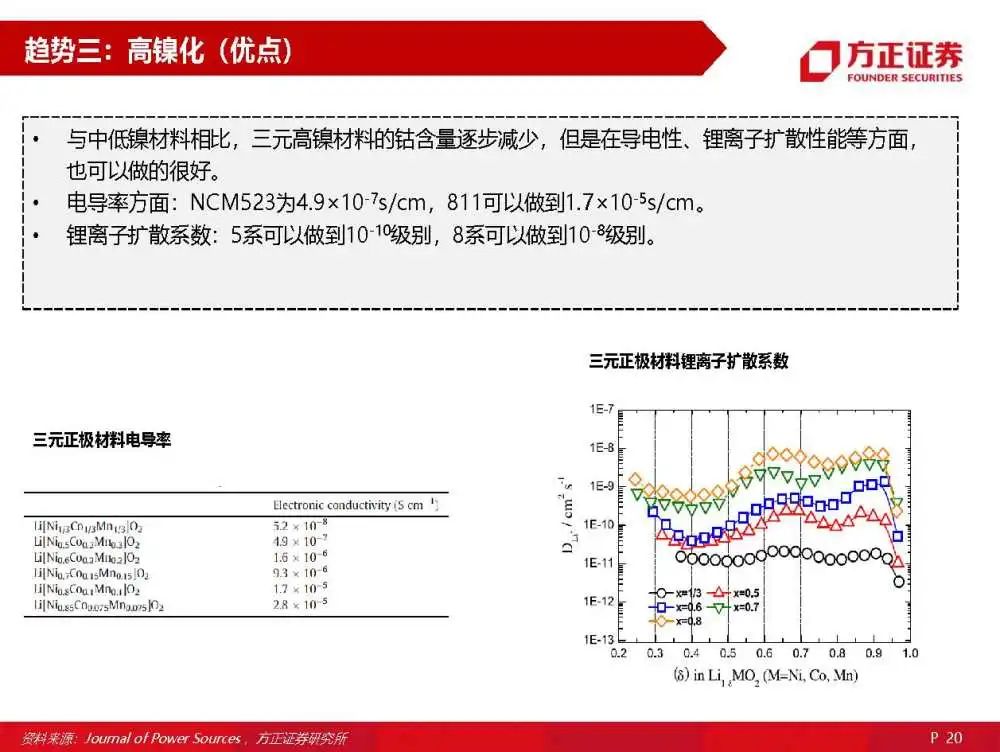

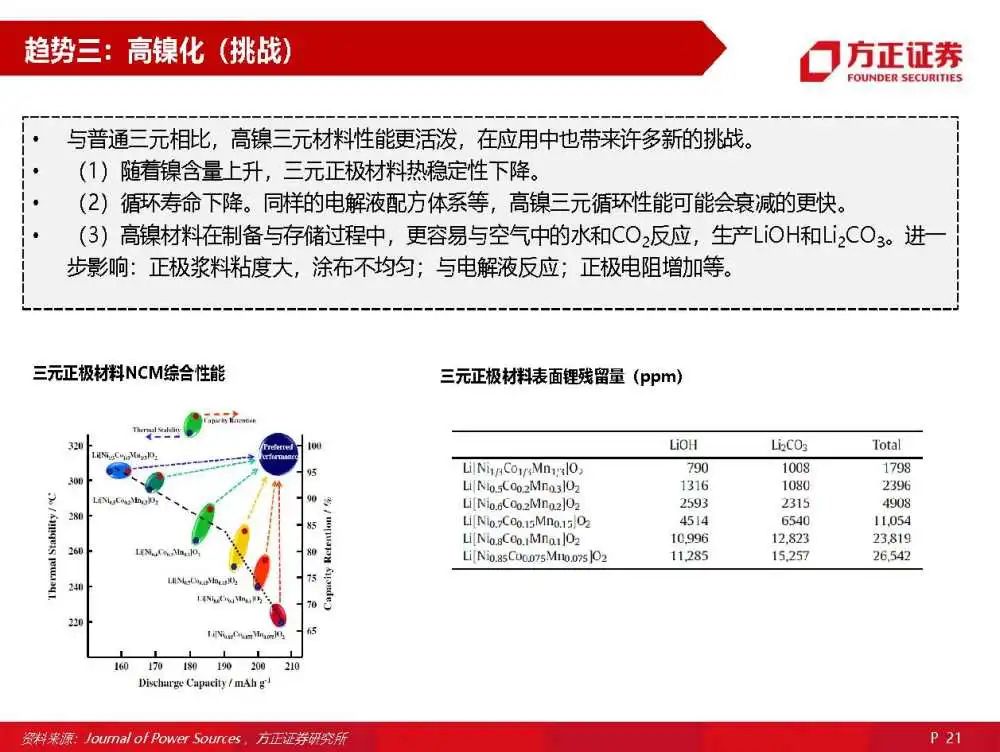

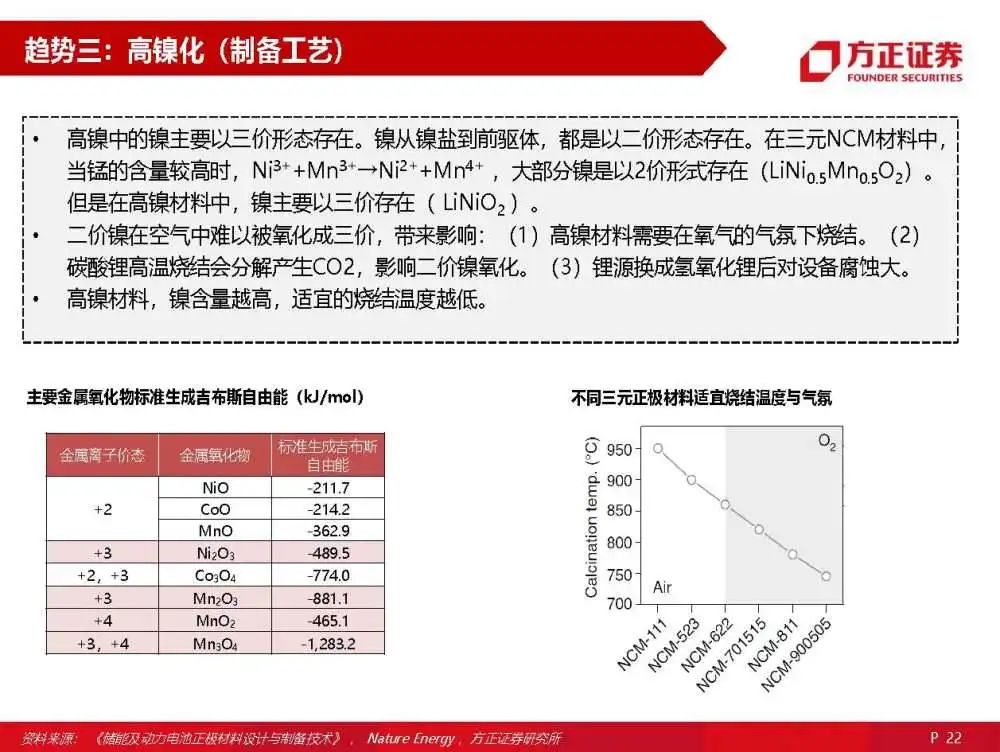

趋势三:高镍化(优点)

三元正极的第三大趋势:高镍化。高镍化的主要目的是为了提高能量密度。从电子结构来看,钴(Co)的eg轨道为空轨道,t2g轨道与氧(O)的2p轨道有较大重叠,深度脱锂时容 易析氧,出现结构塌陷。此外钴的t2g轨道与氧的2p轨道形成π键,作用力较弱,电子易转移。镍(Ni)的eg轨道与氧的2p轨道重叠非常小,因此理论上镍的eg轨道上电子可以完全失去,镍酸锂的有 效容量更高。对于锰,当镍含量超过锰时,锰会转变为4价形态存在,非常稳定。一般而言,在NCM体系中,钴含量越高,倍率性能越好;镍含量越高,克容量越高;锰含量越高,结构 越稳定。一般8系三元的克容量可以做到超过200mAh/g。

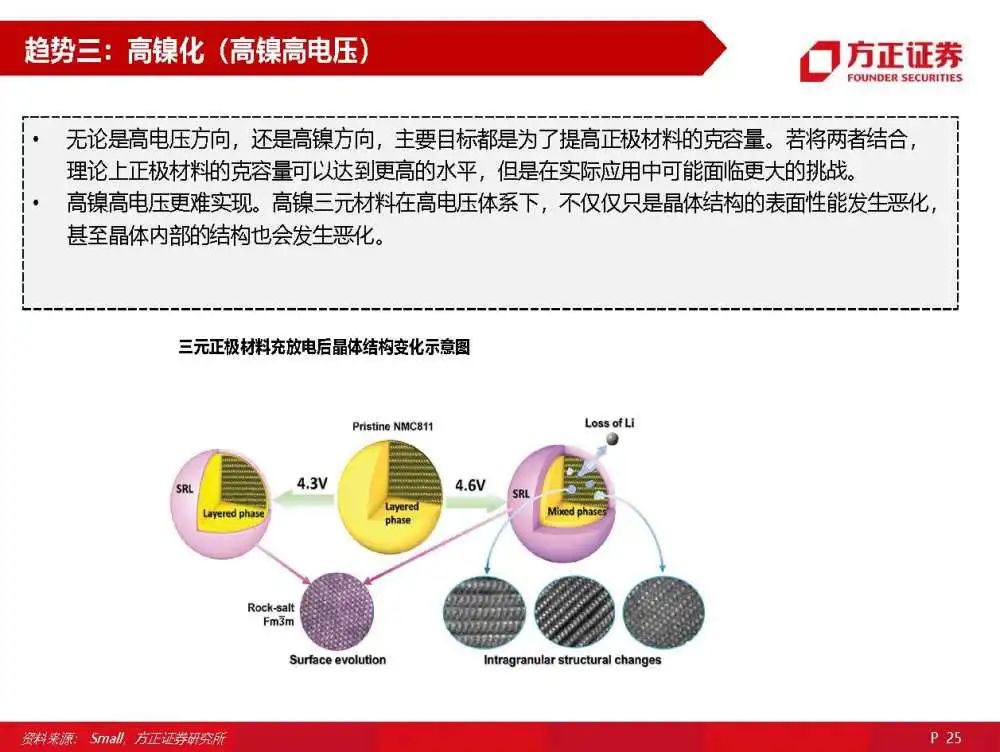

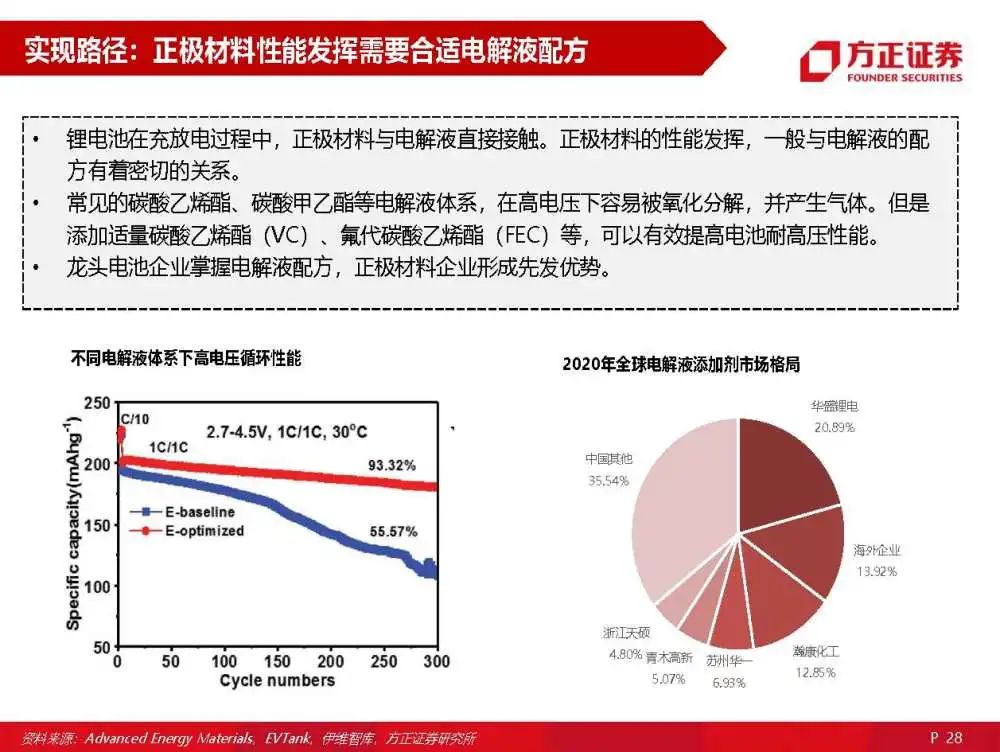

实现路径:掺杂和表面改性对正极材料性能影响重大

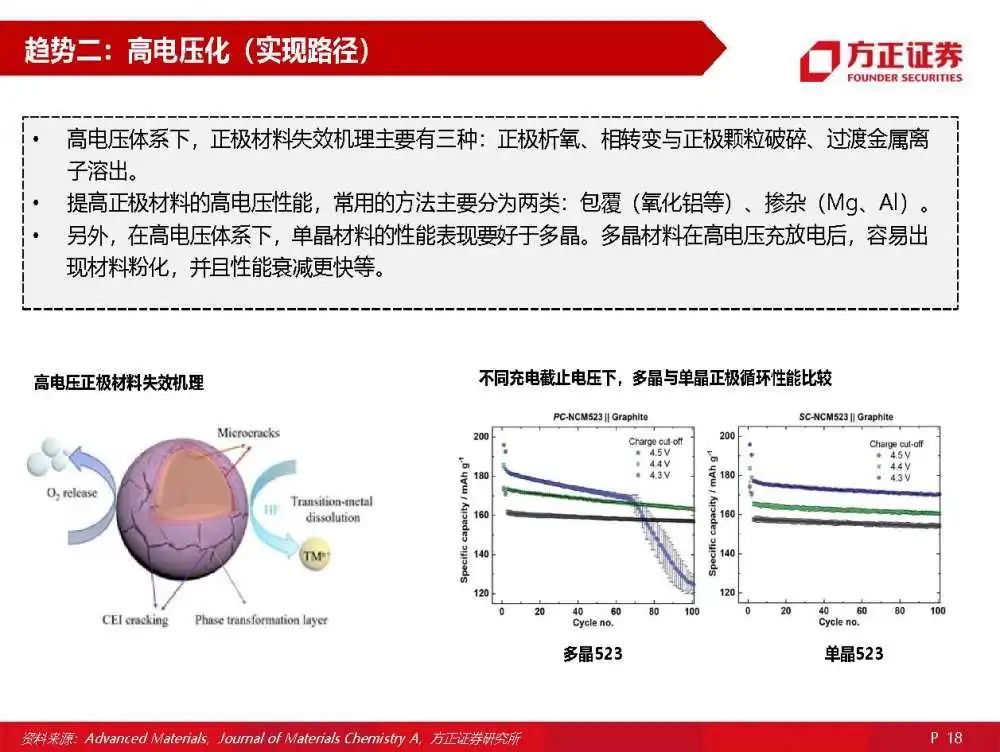

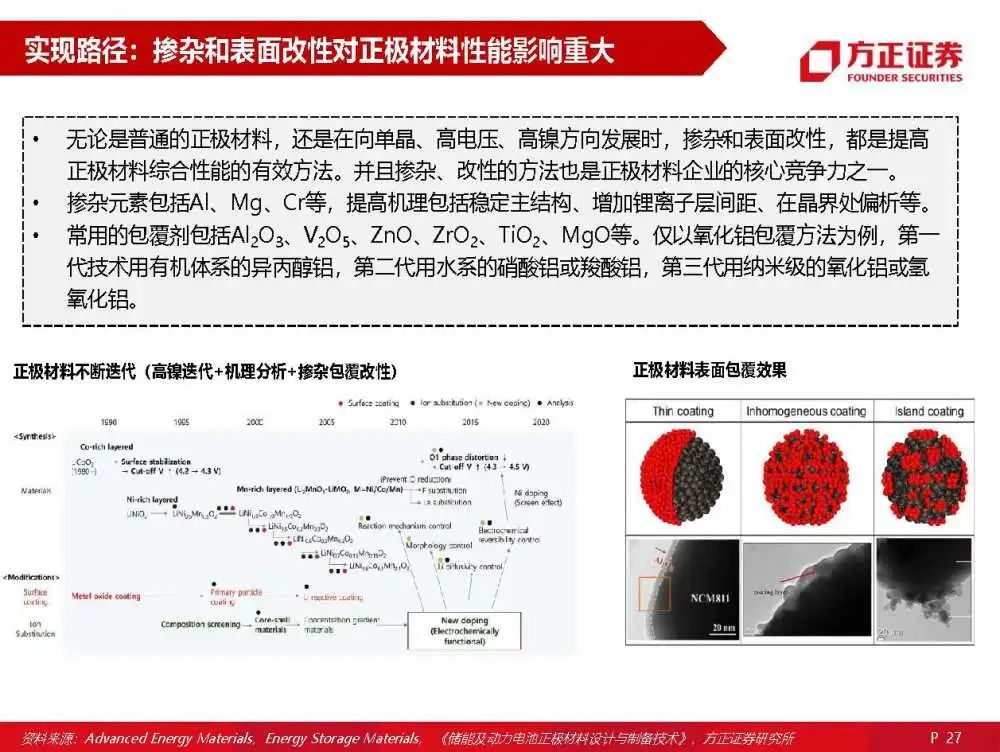

无论是普通的正极材料,还是在向单晶、高电压、高镍方向发展时,掺杂和表面改性,都是提高 正极材料综合性能的有效方法。并且掺杂、改性的方法也是正极材料企业的核心竞争力之一。掺杂元素包括Al、Mg、Cr等,提高机理包括稳定主结构、增加锂离子层间距、在晶界处偏析等。

常用的包覆剂包括Al2O3、V2O5、ZnO、ZrO2、TiO2、MgO等。仅以氧化铝包覆方法为例,第一 代技术用有机体系的异丙醇铝,第二代用水系的硝酸铝或羧酸铝,第三代用纳米级的氧化铝或氢 氧化铝。

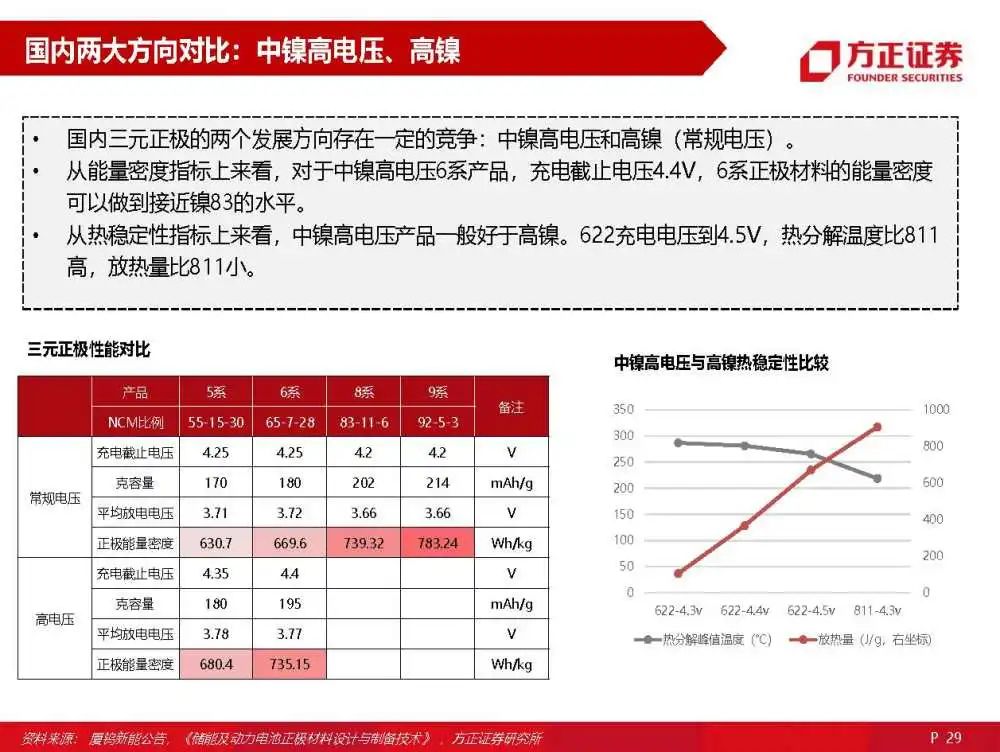

国内两大方向对比:中镍高电压、高镍

国内三元正极的两个发展方向存在一定的竞争:中镍高电压和高镍(常规电压)。从能量密度指标上来看,对于中镍高电压6系产品,充电截止电压4.4V,6系正极材料的能量密度 可以做到接近镍83的水平。从热稳定性指标上来看,中镍高电压产品一般好于高镍。622充电电压到4.5V,热分解温度比811 高,放热量比811小。

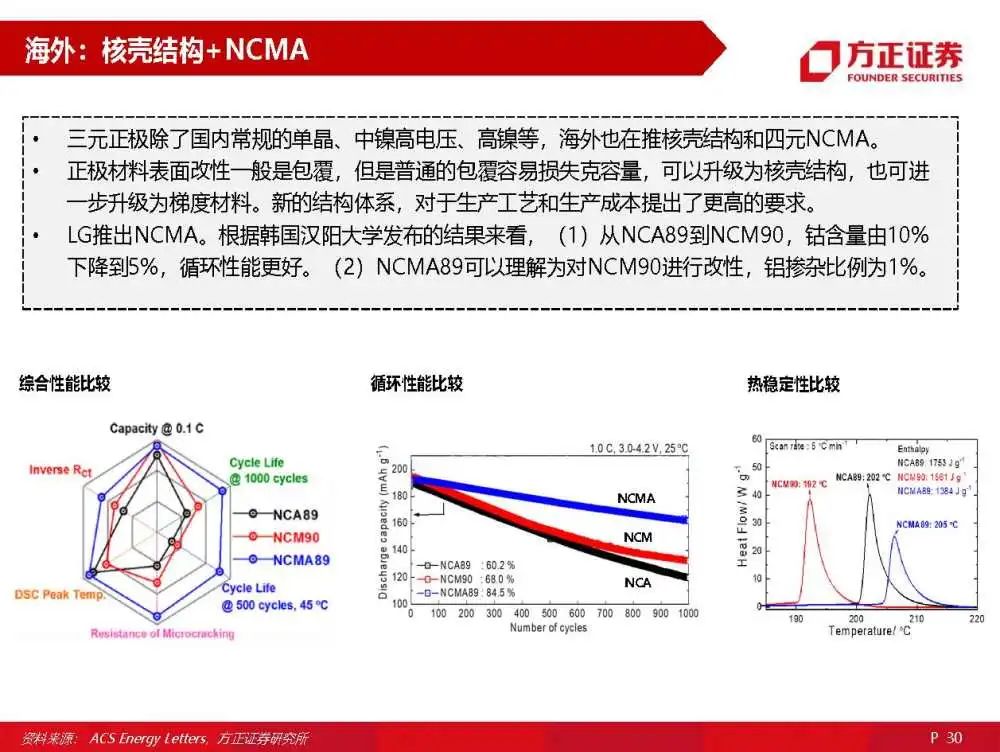

海外:核壳结构+NCMA

三元正极除了国内常规的单晶、中镍高电压、高镍等,海外也在推核壳结构和四元NCMA。正极材料表面改性一般是包覆,但是普通的包覆容易损失克容量,可以升级为核壳结构,也可进 一步升级为梯度材料。新的结构体系,对于生产工艺和生产成本提出了更高的要求。LG推出NCMA。根据韩国汉阳大学发布的结果来看,(1)从NCA89到NCM90,钴含量由10% 下降到5%,循环性能更好。(2)NCMA89可以理解为对NCM90进行改性,铝掺杂比例为1%。(报告来源:未来智库)

3. 三元正极下一代技术:无钴、富锂锰基等

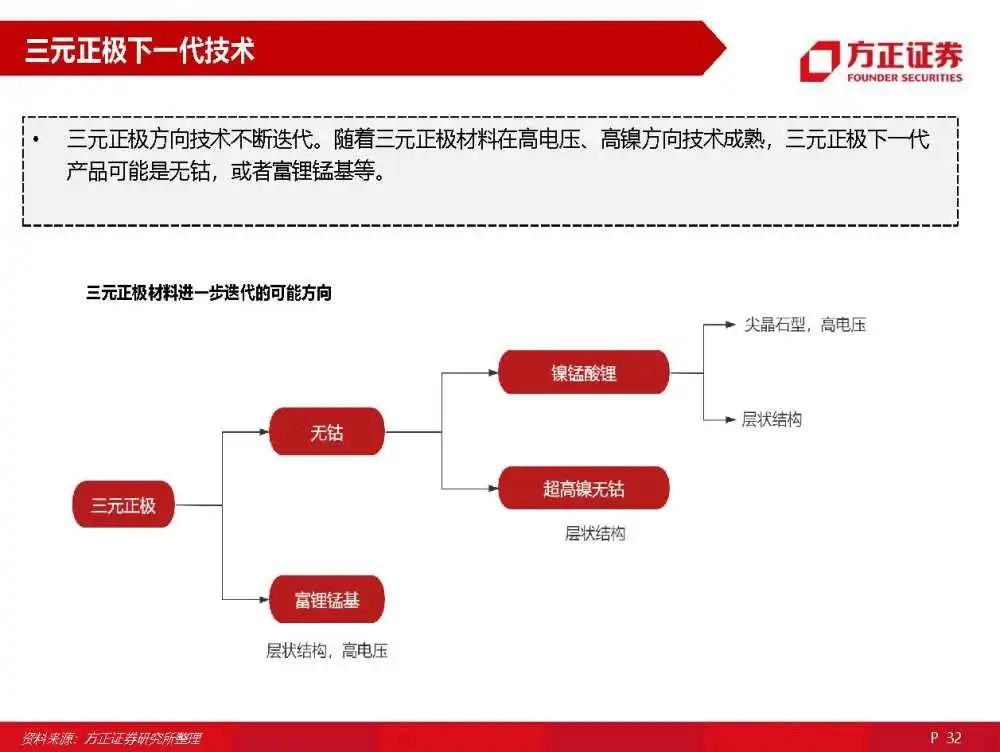

三元正极下一代技术

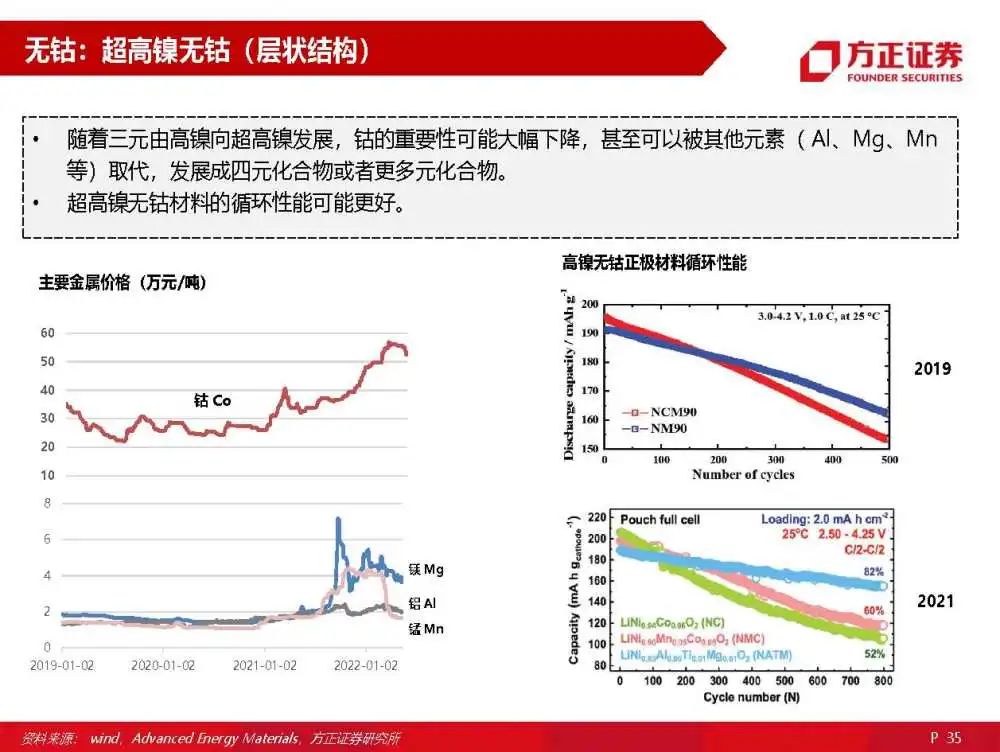

三元正极方向技术不断迭代。随着三元正极材料在高电压、高镍方向技术成熟,三元正极下一代 产品可能是无钴,或者富锂锰基等。

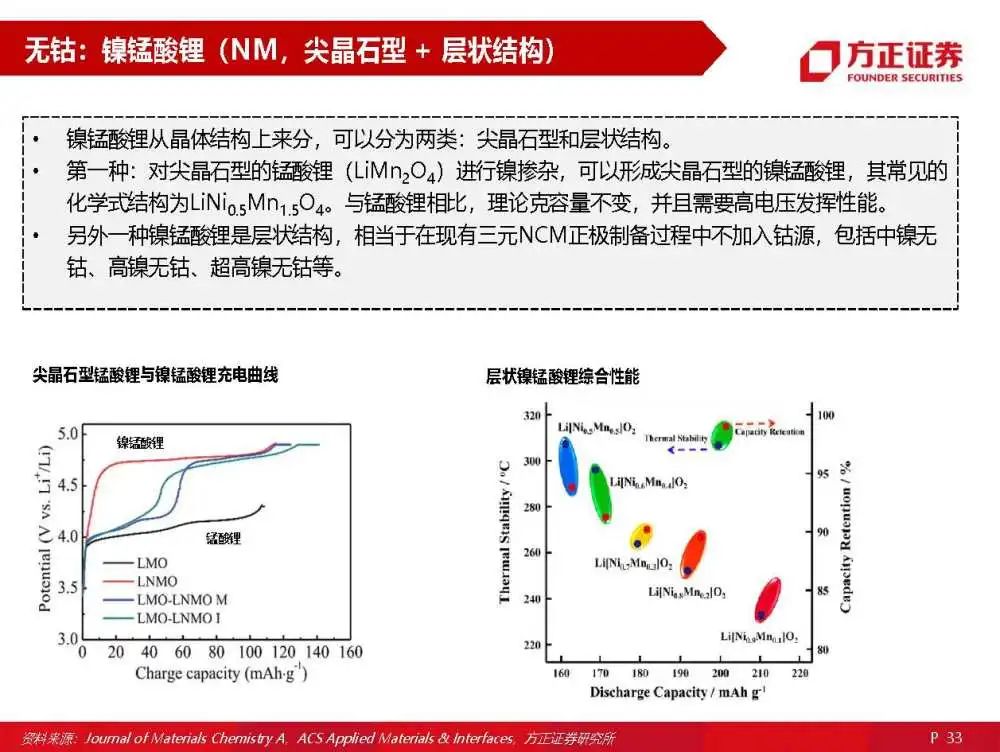

无钴:镍锰酸锂(NM,尖晶石型 + 层状结构)

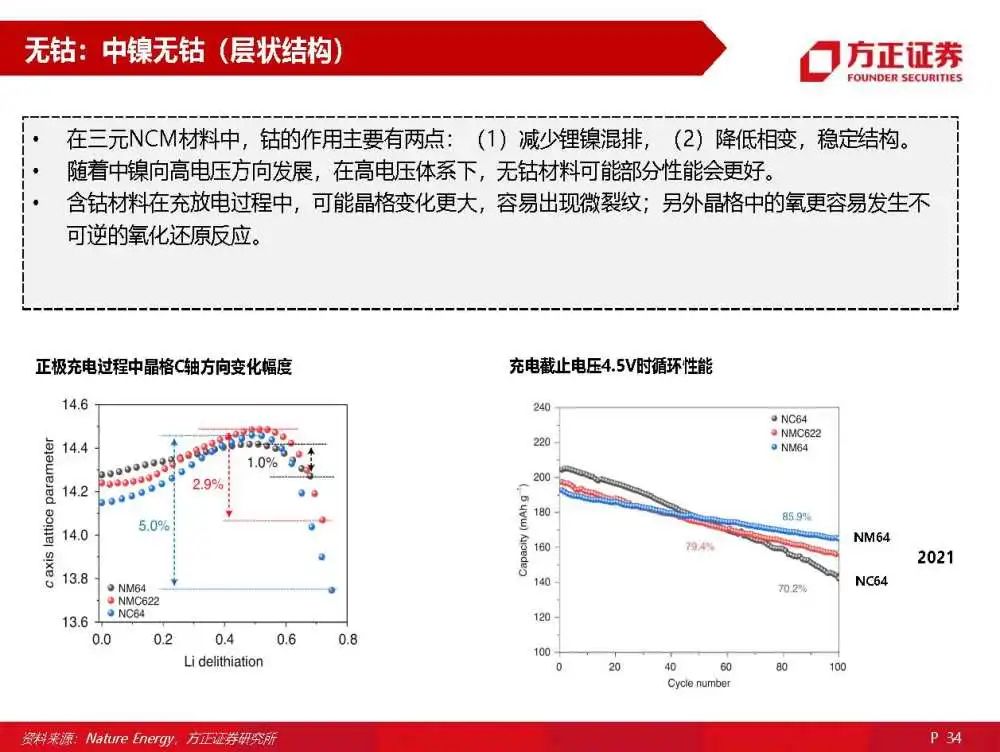

镍锰酸锂从晶体结构上来分,可以分为两类:尖晶石型和层状结构。第一种:对尖晶石型的锰酸锂(LiMn2O4)进行镍掺杂,可以形成尖晶石型的镍锰酸锂,其常见的 化学式结构为LiNi0.5Mn1.5O4。与锰酸锂相比,理论克容量不变,并且需要高电压发挥性能。另外一种镍锰酸锂是层状结构,相当于在现有三元NCM正极制备过程中不加入钴源,包括中镍无 钴、高镍无钴、超高镍无钴等。

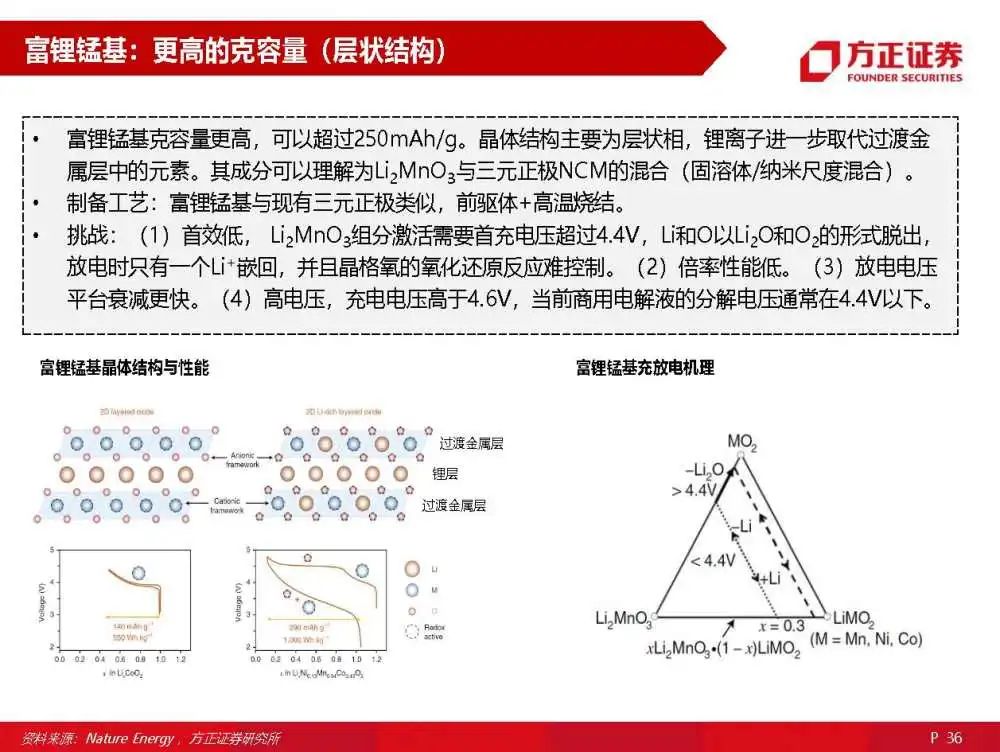

富锂锰基:更高的克容量(层状结构)

富锂锰基克容量更高,可以超过250mAh/g。晶体结构主要为层状相,锂离子进一步取代过渡金 属层中的元素。其成分可以理解为Li2MnO3与三元正极NCM的混合(固溶体/纳米尺度混合)。制备工艺:富锂锰基与现有三元正极类似,前驱体+高温烧结。挑战:(1)首效低, Li2MnO3组分激活需要首充电压超过4.4V,Li和O以Li2O和O2的形式脱出, 放电时只有一个Li+嵌回,并且晶格氧的氧化还原反应难控制。(2)倍率性能低。(3)放电电压 平台衰减更快。(4)高电压,充电电压高于4.6V,当前商用电解液的分解电压通常在4.4V以下。

4. 三元正极产业链重点公司分析

三元正极行业高速发展,技术迭代,龙头占优

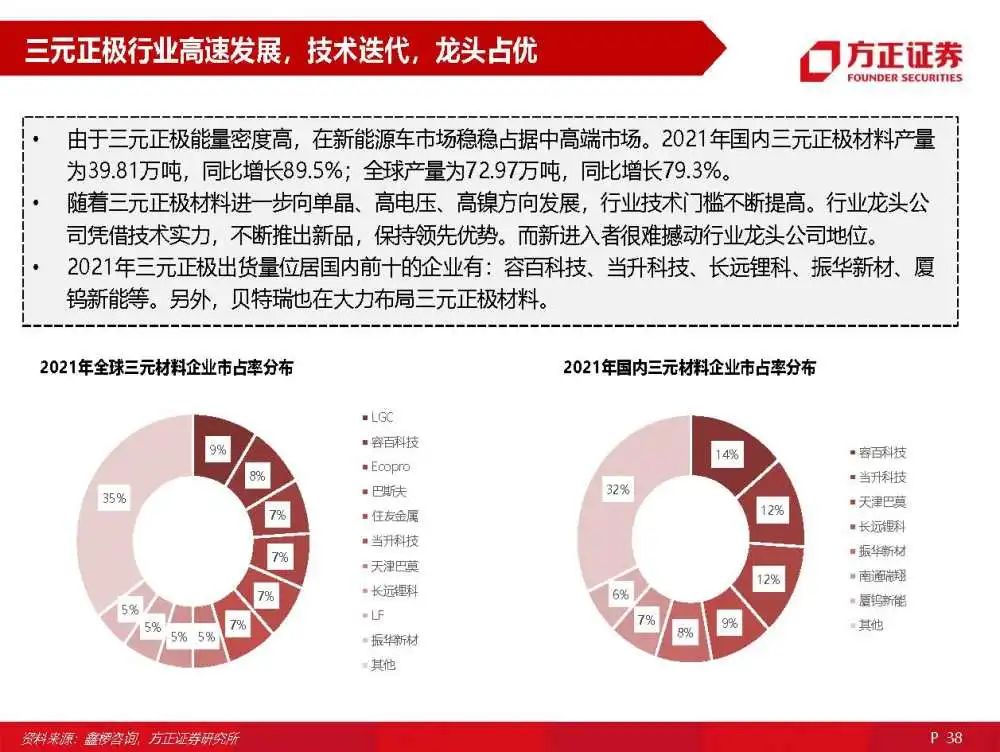

由于三元正极能量密度高,在新能源车市场稳稳占据中高端市场。2021年国内三元正极材料产量 为39.81万吨,同比增长89.5%;全球产量为72.97万吨,同比增长79.3%。随着三元正极材料进一步向单晶、高电压、高镍方向发展,行业技术门槛不断提高。行业龙头公 司凭借技术实力,不断推出新品,保持领先优势。而新进入者很难撼动行业龙头公司地位。

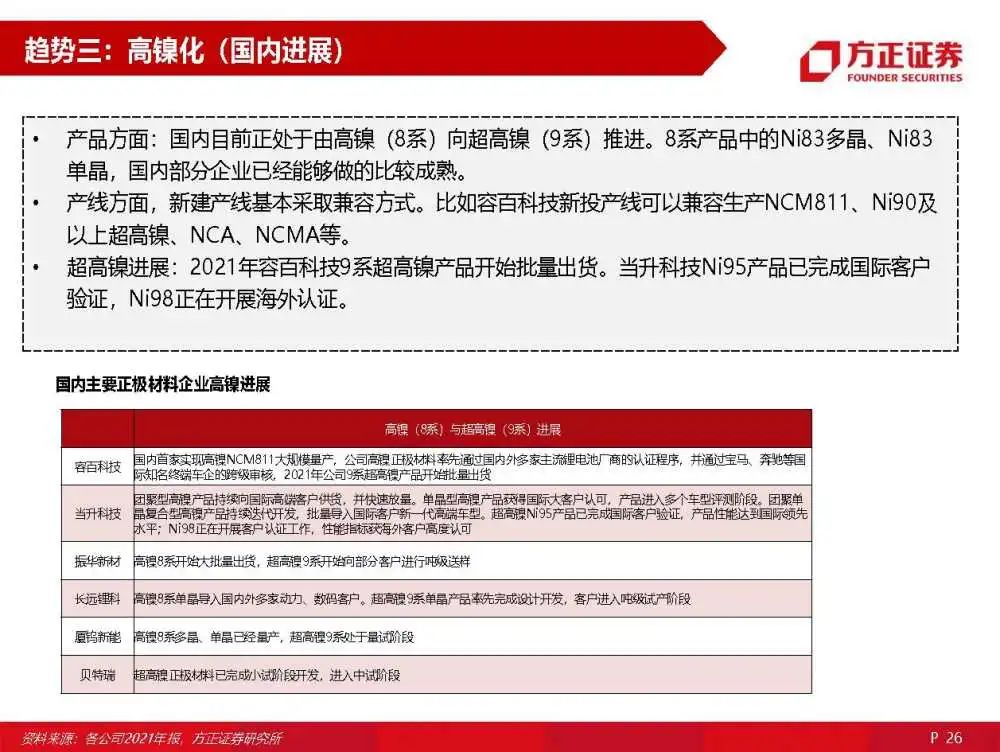

容百科技:三元高镍龙头

容百科技是国内高镍三元正极材料的龙头企业。2021年公司出货量中高镍占比达到90%。公司高 镍产品市占率已连续多年位居全国第一。目前公司高镍9系前驱体和9系单晶正极均已实现量产。产能方面,公司预计到今年年底扩产到25万吨,相对于年初的12万吨,增长一倍多。随着公司进 一步高速扩张,公司在三元正极材料市场有望稳居全球第一。

当升科技:海外市场占优

当升科技主要产品是三元正极,以出口海外为主。公司国际客户主要包括SK on、LG化学、AESC、 Northvolt 等动力电池企业和车企,公司产品出口到日本、韩国、欧洲和美国。公司国内客户包括 亿纬、中航、蜂巢等。与国内市场相比,海外认证周期更长,对产品的质量、稳定性等要求更高。并且海外认证通过后, 在出货量和盈利方面也更有保障。公司高镍产品在行业中处于领先位置,团聚型高镍快速放量,单晶型高镍进入多个车型评测,团 聚单晶复合型高镍持续迭代,超高镍Ni95完成国际客户认证。

长远锂科:一体化打造核心优势

长远锂科主要产品是三元正极材料,并且前驱体自供比例较高。21年公司三元前驱体产量2.89万 吨,全部自用,三元正极材料产量4.47万吨,相当于前驱体自供比例~65%。公司中镍高电压产品在行业处于领先位置。公司新一代中镍高电压65 系单晶产品采用低成本粗颗 粒锂源,可以降低成本,并提高生产效率。高镍方面,公司新一代镍83单晶产品已经通过宁德时 代吨级样品测试。公司超高镍 9 系单晶产品,下游客户已经进入吨级试产阶段。

振华新材:三烧工艺行业领先

振华新材主营三元正极材料。公司在单晶正极方面有着非常深入的研究。公司早在2009年就推出第一代 5系单晶产品。从2018年开始,公司逐步推出6系和8系单晶产品。公司单晶产品以三次烧结工艺为主。三烧工艺在前驱体选择、高镍材料制备等方面均具备一定优势。2021年公司高镍8系产品实现批量供货,8系产品营收占比达到38.08%。并且公司超高镍9系三元正极材 料已于2021年开始向部分客户进行吨级送样。

厦钨新能:全球钴酸锂龙头,中镍高电压快速推进

厦钨新能是全球钴酸锂正极材料龙头企业。21年公司钴酸锂销量4.5万吨,同增35%。公司高电压 4.48V钴酸锂产品从2020年开始大批量出货。根据鑫椤资讯统计,21年公司钴酸锂产品全球市占率达到42%,同比提升8.5pct。三元正极方面,公司开发的新一代中镍高电压6系产品,已经成功应用到续航里程超过1千公里的 电动车上。高镍方面,公司8系多晶与单晶产品均已经量产,9系处于量试阶段。

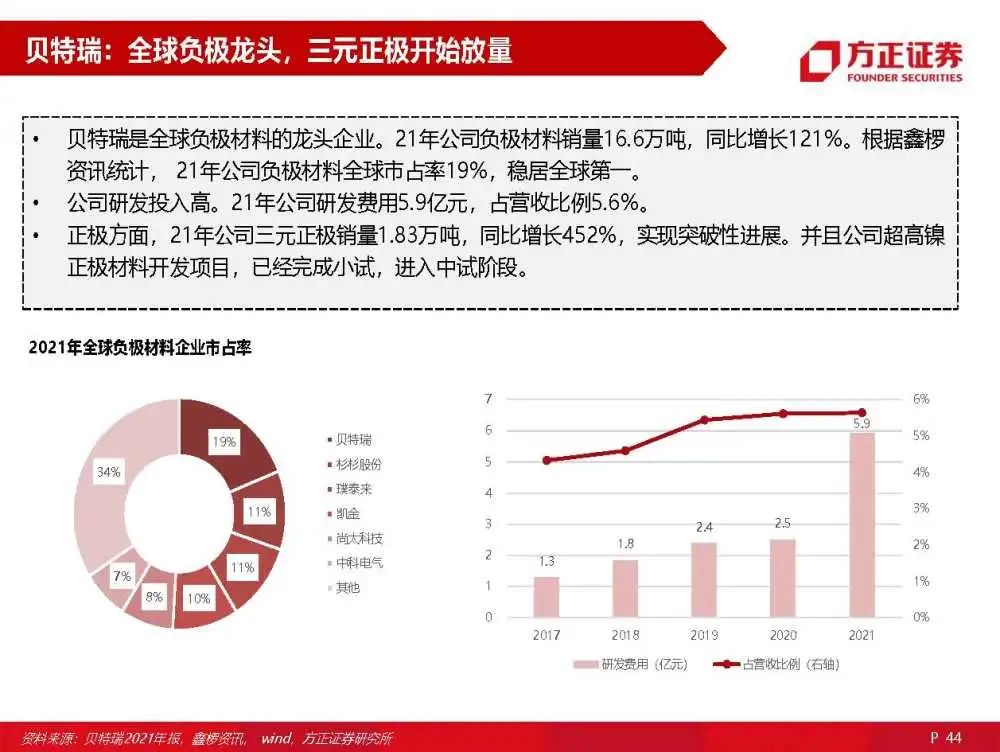

贝特瑞:全球负极龙头,三元正极开始放量

贝特瑞是全球负极材料的龙头企业。21年公司负极材料销量16.6万吨,同比增长121%。根据鑫椤 资讯统计, 21年公司负极材料全球市占率19%,稳居全球第一。公司研发投入高。21年公司研发费用5.9亿元,占营收比例5.6%。正极方面,21年公司三元正极销量1.83万吨,同比增长452%,实现突破性进展。并且公司超高镍 正极材料开发项目,已经完成小试,进入中试阶段。

三元前驱体:三元正极材料性能实现的关键原材料

三元正极向单晶、高电压、高镍方向发展,上游原材料三元前驱体对三元正极材料的最终性能也 有重要影响。目前我国在三元前驱体研发与生产方面,已经处于全球领先地位。2021年全球三元前驱体产量中, 中伟股份、格林美和华友钴业位居全球前三。另外芳源股份前驱体产品主要供应松下、贝特瑞、 当升科技等,技术实力在行业中也是处于领先位置。

报告节选:

审核编辑 :李倩

-

三元锂离子电池优缺点分析2024-02-01 3379

-

三元锂电池的分类及应用2023-07-04 5576

-

三元正极材料三大趋势:单晶化、高电压化、高镍化2023-03-10 7849

-

三元材料研发生产中的测试方法2022-12-06 1709

-

三元锂电池的结构与基本原理2022-10-31 40728

-

锂离子电池之三元正极材料2022-08-31 12081

-

三元正极技术不断迭代,推动要素矩阵持续优化2022-07-22 2957

-

锂电池的正极材料对比与三元工艺解析2021-02-10 7515

-

富镍三元正极材料的改性策略2020-11-02 11462

-

全球三元正极材料出货量增加,2019年市场规模为285亿元2020-07-09 7242

-

锂电三元材料的制备技术方法解析及最新研究!2019-07-12 12108

-

八大优点,三元材料为正极的动力锂离子电池2012-05-25 5082

-

乙烯装置三元制冷技术2010-03-18 2194

-

什么是三元材料?2009-10-29 3783

全部0条评论

快来发表一下你的评论吧 !