自动驾驶尚余1%的难题无法攻克?英伟达:必须建超算中心

描述

日前,英伟达联合IDC(国际数据中心),共同发布了《现实+仿真,超大算力赋能自动驾驶》白皮书。探讨了目前自动驾驶的发展情况以及车企在自动驾驶开发过程中的需求和挑战。

此处,我们将要点提炼如下:

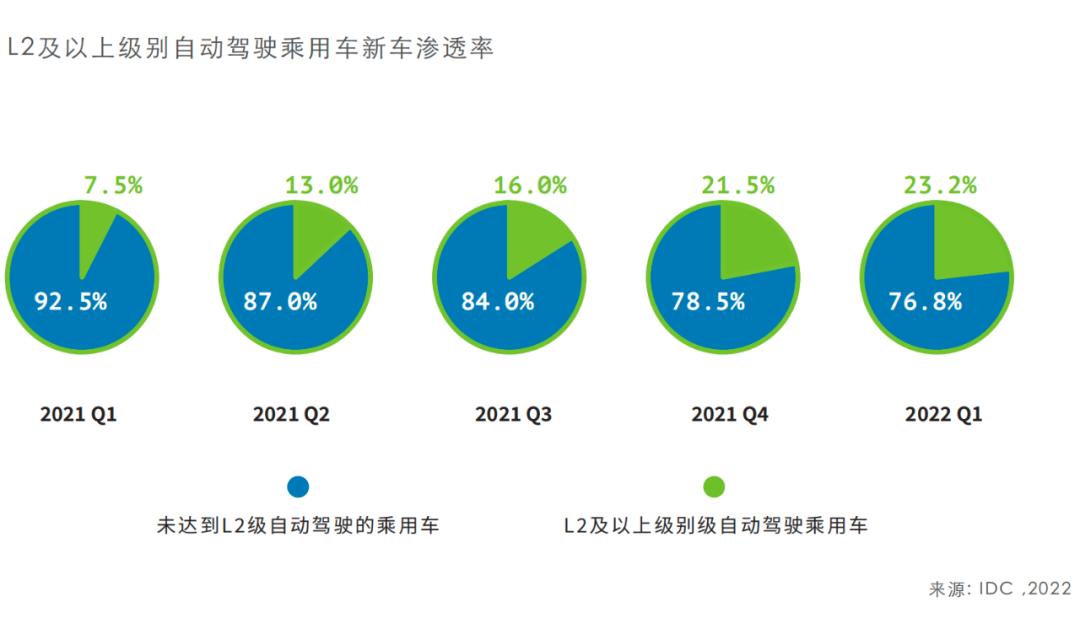

1,乘用车市场自动驾驶水平不断提升,普及度增加,今年一季度L2级自动驾驶在乘用车市场的新车渗透率已达23.2%。

2,自动驾驶带动汽车行业向智能化跃迁,车企与科技公司合作促进乘用车自动驾驶水平提升。

3,自动驾驶系统训练需要超大算力,AI超算中心可提供算力支持。

高级别自动驾驶落地的困难让今年的自动驾驶行业趋于冷静。商业化难以实现,撤资、关停,明星公司也可以突然陨落。从外界看来,行业似乎充满了不确定性。

但另一方面,从业者却正以最大的耐心一步一步缓慢向终点靠近。

技术方面,目前的自动驾驶已经解决了99%的问题,而剩下的1%却需要付出更多的工作。

这似乎已成为共识。终点好像就在眼前,却又遥遥无期。

Corner case,成为自动驾驶落地不得不跨越的下半场路障。

如何翻越?真实数据和仿真测试是训练自动驾驶进一步优化必要的两个路径。而两者,都需要超大算力的支持。

除了介绍自动驾驶市场的现状及对乘用车市场的推动作用,白皮书也介绍了AI超算中心的构建以及英伟达助力企业建立超算中心的平台。

其中,不久前被美国禁止在中国和俄罗斯销售的英伟达A100和H100芯片即为用于超算中心的大算力GPU。

以下,我们来看具体白皮书内容。

01.自动驾驶发展现状

首先来看自动驾驶目前的发展情况。

报告指出,在乘用车领域,目前自动驾驶技术整体发展良好,处于从L2到L3发展的阶段。

根据IDC《中国自动驾驶汽车市场数据追踪报告》数据,今年一季度L2级自动驾驶在乘用车市场的新车渗透率已达23.2%,而去年同期仅为7.5%。

其中,主流量产合资品牌的L2级自动驾驶已下探至人民币18万级别的车型,部分品牌已下探至10万出头。

报告指出,传统自主品牌在电动化与网联化两大领域均走在市场前列,并与互联网大厂、AI科技公司在自动驾驶领域开展了大量合作。

而造车新势力则已开始提供如“导航驾驶辅助”之类实现起来更加复杂的驾驶辅助功能。并在上市车型中安装支持更高级别自动驾驶的配套硬件,以便在政策放开后,可随时通过OTA在线实现自动驾驶功能的升级。

此外,根据报告,从L3级开始要求汽车在一定条件下持续执行全部的自动驾驶任务,车辆既需要统筹各传感器收集到的信号,又需要其对驾驶辅助相关的所有功能实现统一调配,由自动驾驶域的主控芯片统一向车辆的线控系统发出指令。车辆电子电气架构向域集中式发展也是自动驾驶发展下必然的趋势。

而在乘用车以外领域,Robotaxi仍处于商业试运行阶段,在矿区、港口、物流园区等封闭场景则已基本实现落地,而商用车领域则已可用辅助驾驶覆盖高速环境,实现半封闭场景下的自动驾驶。

对于汽车产业而言,自动驾驶是行业智能化转型的核心。尤其在乘用车领域,在电动化转型渐趋成熟后,智能化,尤其是智能驾驶方面的发展成为车企突围的主要方向。但开发新的技术并不容易。

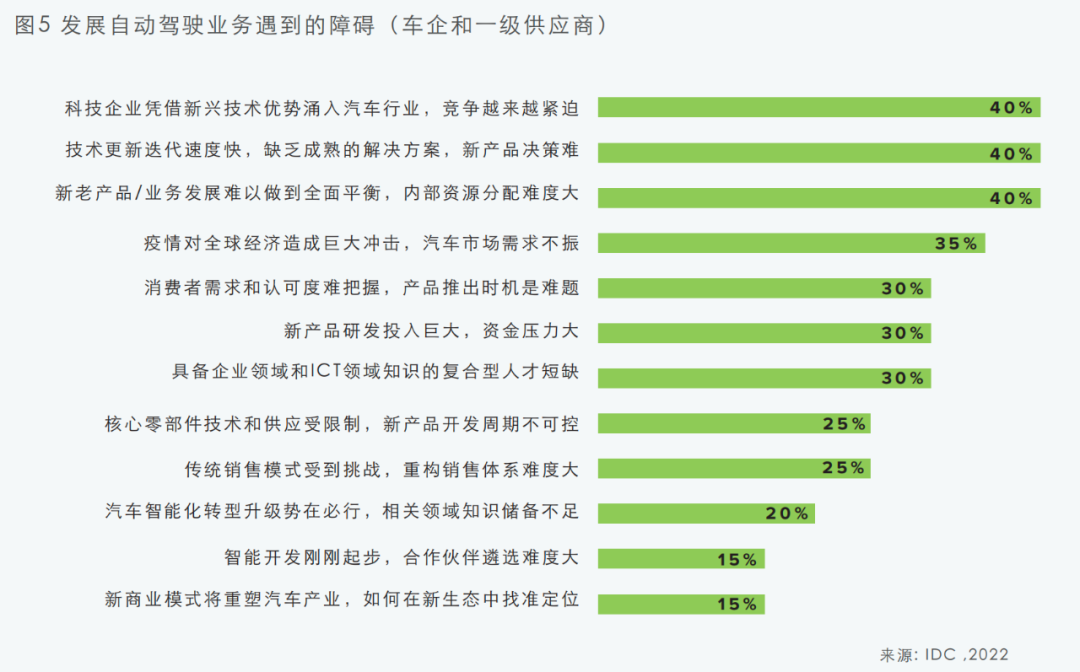

根据IDC数据,有40%企业认为科技企业的入局让竞争越加紧迫;技术更新迭代速度快,缺乏成熟的解决方案,导致新产品决策难;以及新老产品难以平衡,内部资源分配难。

另一方面,对于自动驾驶公司而言,由于自动驾驶研发需要投入大量资金,而L4级别自动驾驶商业化困难,对以发展自动驾驶为主要业务的科技公司来说,维持资金链稳定成为巨大的挑战。

超过半数的科技公司认为研发投入金额大,周期长,资金链压力大。同时,对科技公司来说,汽车行业知识积累不足,与主机厂沟通效率不高。

虽然存在困难,但对双方而言,合作是顺其自然的结果。今年以来,已经有多家L4级别自动驾驶科技公司宣布为主机厂开发L2、L3级别辅助驾驶系统,包括轻舟智航、文远知行、智行者等,其中部分已完成系统的开发,即将在主机厂部分车型实现落地。

自动驾驶系统的前期开发依赖大量道路环境数据的输入,形成贯穿感知、决策、规划、控制多环节的算法。而后依然需要持续不断地输入数据,继续对算法的训练与验证,从而实现迭代。

主机厂与科技公司的合作,一方面解决了双方当下的需求,同时,也可为自动驾驶的发展积累实际道路数据,推动自动驾驶的落地。

02.自动驾驶系统的训练涉及超大量运算

白皮书指出,利用人工智能手段训练自动驾驶系统,首先需要车辆像人类驾驶员一样快速准确地识别车道、行人、障碍物等驾驶环境中的关键信息。通过在海量数据基础上不断的重复训练与验证,使车辆对道路环境的认知水平逐渐趋近于真实情景,判断的准确性在这一过程中不断提升。

自动驾驶需要机器对环境的判断具备相当高的准确度,所以前期需要输入大量的场景数据。

此外,自动驾驶系统还需要像人类驾驶员一样对环境信息做出回应。这需要机器对同一道路环境中其它交通参与者的运动轨迹做出预判,从而规划合理的行进路线,并及时调整车辆的行进状态。这同样需要大量的训练对系统的预测轨迹进行矫正。

同时,人工智能对人类驾驶员行为的学习是一个持续不断的过程,量产车在上市后会回流海量的数据,用于自动驾驶算法模型的优化。因而训练的规模会随市场中车型存量的上升而不断扩大。

另一方面,由于真实路测信息无法涵盖足够丰富的长尾场景,而且,真实路况下无法实践部分具有危险性的场景,因此,在自动驾驶系统开发前期利用虚拟仿真技术开展仿真测试是更好的选择。

即,将真实世界中的物理场景通过数学建模进行数字化还原,在软件程序所建构的虚拟环境中测试自动驾驶系统。

而且,仿真测试中通过运行虚拟程序产生数据,不仅测试速度远高于物理世界中行驶的车辆,还允许开发团队在组装成本高昂的样车之前即开始测试并验证系统算法。可最大限度提升实车测试的效率。

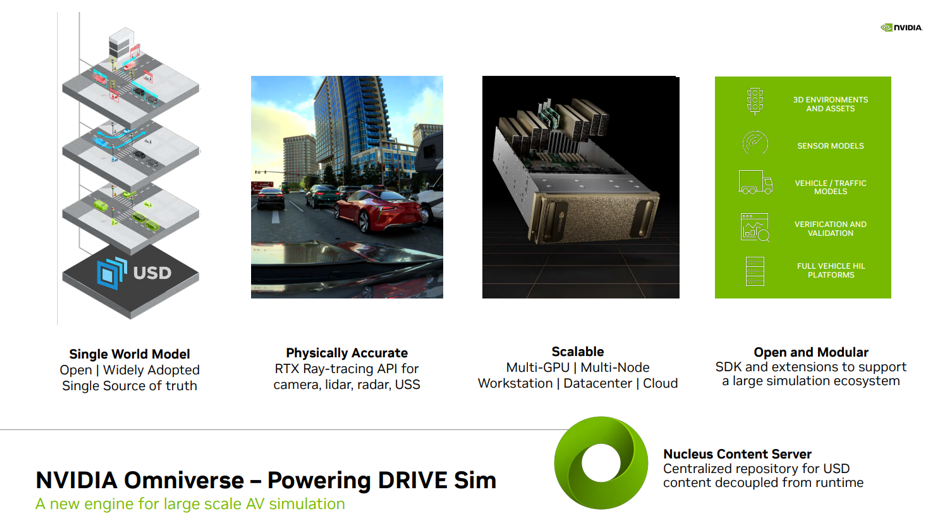

在仿真测试方面,英伟达基于Omniverse构建了自动驾驶汽车模拟器DRIVE Sim,可大规模地进行物理精准的传感器仿真。开发人员可以在工作站上运行可重复的仿真,然后在数据中心或云端扩展为批量模式。

DRIVE Sim上包括DRIVE Replicator等多个应用。DRIVE Replicator主要提供一系列专注于合成数据生成的功能,用于自动驾驶汽车的训练和算法验证。DRIVE Sim和DRIVE Constellation还支持各个级别的自动驾驶全栈仿真,包括软件在环、硬件在环和其他在环仿真测试(模型、植物、人类,以及更多)。

仿真测试需要场景库基于数据中心大规模重建或回放现实场景,并以平台内部资产的泛化缩小仿真与真实数采之间的差距,以修正虚拟环境中的结果和反馈,从而保证对虚拟世界的构建与现实世界实时互通,因而也需要大算力的支持。

03.AI超算中心

对算法能力强的公司来说,自建数据中心是顺其自然的选择。一方面可解决安全问题,自有数据中心良好的封闭性可最大程度降低数据资产外溢的风险。同时,长期来看也是成本更低的选择。

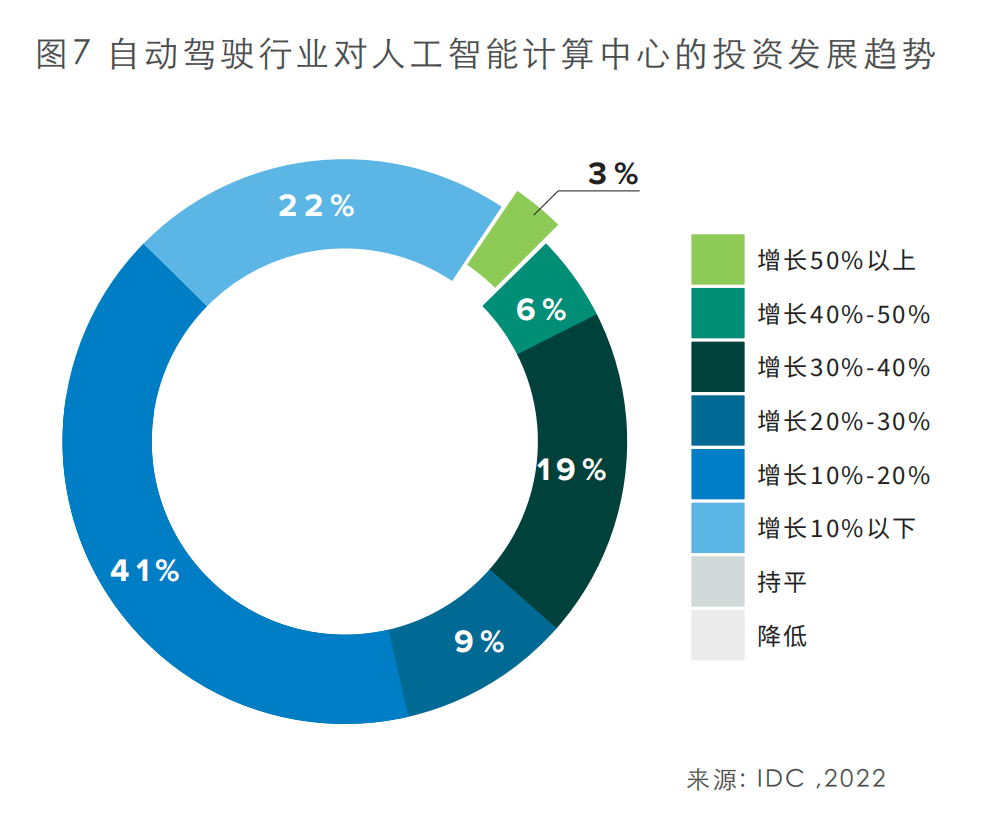

IDC的调研也显示,自动驾驶行业的开发团队对这一领域的投资将在未来稳定增长。

数据中心可为训练自动驾驶系统提供巨大的算力,为支撑人工智能计算提供了重要的硬件基础设施,其底层硬件技术路径包括GPU、ASIC、FPGA和NPU。

其中,ASIC为专用芯片,针对专门的用途而设计。FPGA属于半定制芯片,可通过编程重组电路,在研发与使用两个阶段均可以弥补定制电路灵活性方面的不足。NPU则是专门针对AI和深度学习所设计的芯片。工作原理是在电路层模拟人类神经元和突触,通过存储和计算的一体化提高运行效率。

英伟达可以提供适用于自动驾驶汽车的基础架构,包括开发自动驾驶技术所需的数据中心全套硬件、软件和工作流参考架构,涵盖从原始数据采集到验证的每个环节,为神经网络开发、训练和验证以及仿真测试提供所需的端到端基础模块。

蔚来就在使用NVIDIA HGX构建综合全面的数据中心基础设施,并在此基础上开发AI驱动的软件定义汽车,包括ET7、ET5。包括8个NVIDIA A100 GPU和NVIDIA ConnectX-6 InfiniBand 网卡。

此外,小鹏与阿里云合作在乌兰察布建成了自动驾驶智算中心“扶摇”。而阿里云,同样是A100的大客户。

此前,英伟达A100和H100已被美国商务部禁止向中国出售。不过,11月8日,英伟达已经宣布,将在中国推出一款新的芯片A800作为A100的替代,A800符合美国近期的出口管制规定。

此外,大陆集团也基于NVIDIA DGX AI系统建立了高算力集群,其超级计算机包含超过50套 NVIDIA DGX系统,以NVIDIA Mellanox InfiniBand网络连接,用于加速开发自动驾驶解决方案。同时提供接口与云端资源连接。主要应用场景包括深度学习和仿真测试。

自动驾驶的发展道路注定是漫长的,每一个细节都需要大量的修正。超大算力中心的构建无疑将为大量真实数据的采集与运算,以及仿真场景的建设提供条件。

大量训练是解决自动驾驶Corner Case的必要路径。建立超算中心或许也将成为后期自动驾驶发展的必经之路。

-

【话题】特斯拉首起自动驾驶致命车祸,自动驾驶的冬天来了?2016-07-05 14373

-

自动驾驶的到来2017-06-08 7477

-

AI/自动驾驶领域的巅峰会议—国际AI自动驾驶高峰论坛2017-09-13 7584

-

如何让自动驾驶更加安全?2019-05-13 3776

-

英伟达DPU的过“芯”之处2022-03-29 5956

-

英伟达播种自动驾驶业务 瞄准未来市场2018-05-17 1261

-

撞人致死后续:Uber放弃,英伟达全球叫停自动驾驶汽车测试2018-06-08 1527

-

现代在印度再建自动驾驶研发中心2020-04-15 2282

-

安培GPU发布 英伟达自动驾驶芯片算力升级2020-06-05 3750

-

Einride将使用英伟达自动驾驶计算平台2020-12-10 2624

-

Mobileye与英伟达在自动驾驶上的不同路线2021-09-27 2017

-

特斯拉的自动驾驶标注员正在被DOJO超算取代2022-08-25 3296

-

英伟达何以成为车厂自动驾驶开发的首选2022-09-26 3908

-

自动驾驶芯片现状盘点 国产自动驾驶芯片发展面临的机遇和挑战2023-02-21 2296

-

沃尔沃利用英伟达的SoC和AI来提升自动驾驶的安全性2024-05-08 2218

全部0条评论

快来发表一下你的评论吧 !