ICinsights:芯片下滑比预期更差

描述

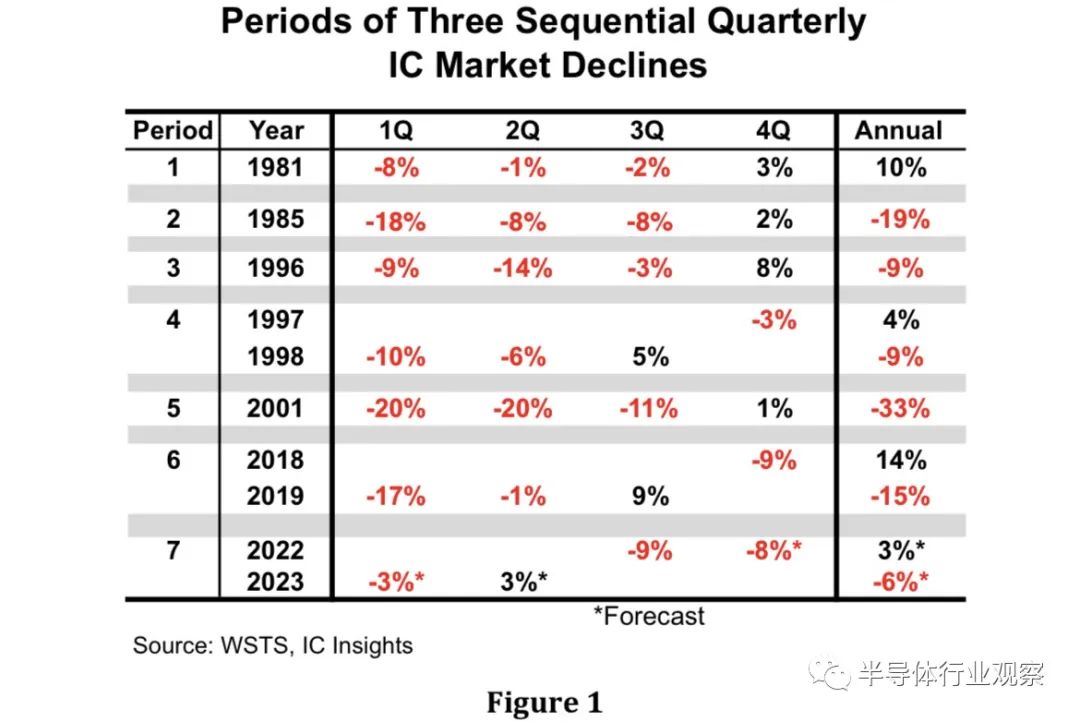

据ICinsights报道,在其 60 年的历史中,IC 行业以其周期性行为而闻名。回顾 1970 年代中期,IC 市场没有出现连续下跌超过四分之三的时期。在 22 年第三季度 IC 市场下跌 9% 之后,假设 22 年第四季度和 23 年第一季度 IC 市场出现下跌,那么 2022 年第三季度至 2023 年第一季度的时间段将标志着 IC 市场有记录以来的第七次三季度下跌(图 1)。

如图所示,IC 市场自 2018 年第 4 季度至 2019 年第 2 季度以来没有出现过三季度的下滑。此外,2001 年三个季度的跌幅是有记录以来最大的,有三个两位数的跌幅,这导致了 33% 的年度跌幅——这是有史以来最严重的 IC 市场年度跌幅。

鉴于 IC 行业从未出现连续四个季度的 IC 市场下滑,预计 IC 市场将从 2Q23 开始恢复增长。虽然中美贸易战是近期 IC 市场增长情景的不可预测的“通配符”,但目前预计 2Q23 将呈现 3% 的适度增长。然而,即使 IC 销售从 2Q23 开始反弹,预计明年 IC 市场总量仍将下降 6%。

芯片下滑,比预期更差

全球芯片市场在第三季度开始逐年收缩,其中中国和亚洲处于领先地位,而欧洲对消费电子产品的减少使其目前还保持增长。

半导体行业协会提供的 9 月份销售数据以及世界半导体贸易统计组织编制的报告数据表明,2023 年将是该行业周期性衰退的年份之一。然而,这可能是最严重的情况之一,因为世界面临通货膨胀和衰退的双重全球宏观经济压力,乌克兰持续的战争使情况变得更糟。

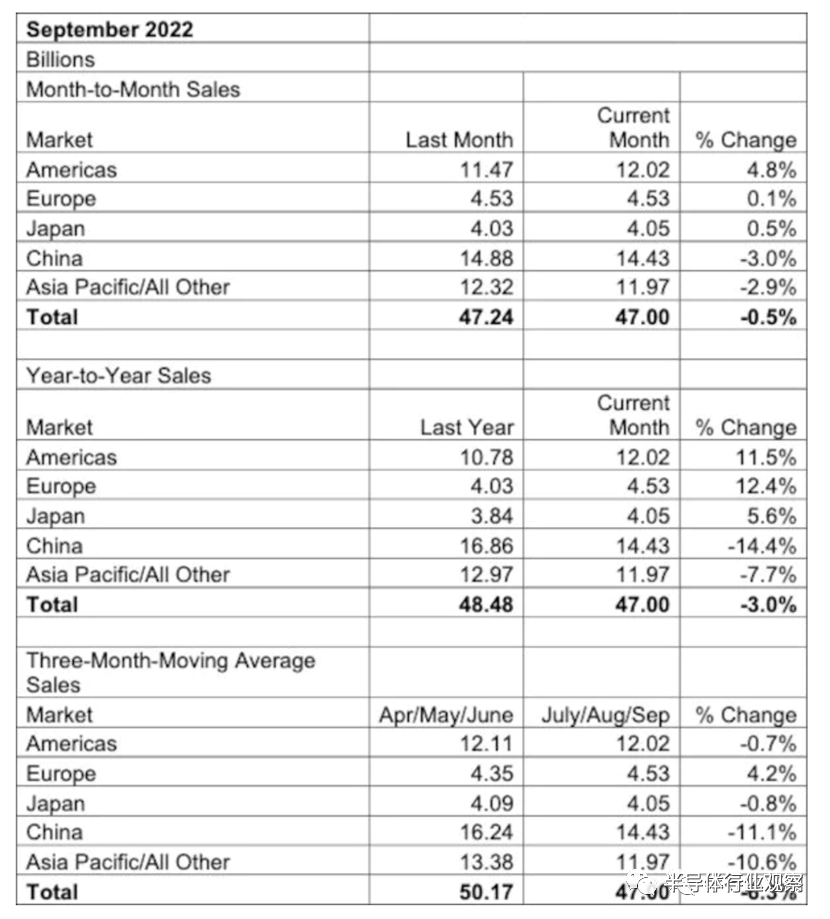

SIA 表示,9 月份全球芯片市场的增长率为负 3.0%。由于这些数据基于三个月移动平均线,因此可以代表 22 年第三季度。与第二季度相比,跌幅为 6.3%。通常第三季度是最强劲的季度,因为公司为第四季度的消费者销售做准备,连续增长通常高达 10% 左右。

这 6.3% 的连续下降略低于 Future Horizons 首席分析师马尔科姆佩恩的估计。在他对 22 年第三季度最悲观的估计中,他预测下降 6.2%。WSTS 数据显示,第三季度全球芯片市场价值 1410 亿美元,略低于宾夕法尼亚大学最坏情况估计的 1440 亿美元。

佩恩说:“这比我们预测范围的熊市端差一点,2022 年的总增长率最多为 2%,证实了我们的早期预警预测,并重申 2023 年不可避免的两位数同比下降。”他在发送给客户的电子邮件说明中说。

第三季度中国的芯片市场比一年前缩小了 14.4%。亚太其他地区与一年前相比下降了 7.7%。中国曾经占据全球芯片市场约三分之一的份额,其巨大的市场份额意味着其业绩对全球地位产生重大影响。

不同寻常的是,欧洲已成为增长最快的地区,增长率为 12.4%,但预计这一增长将放缓并最终趋于收缩。美洲地区同比增长 11.5%。

美洲地区芯片市场最近以每年 40% 的速度增长非常强劲。日本市场的年增长率从 6 月份的 16.1% 下降到 9 月份的 5.6%。

“在 2022 年上半年强劲增长之后,近几个月全球半导体销售放缓,在一系列宏观经济逆风的影响下,9 月份的销售额同比下降,这是自 2020 年 1 月以来的首次,”SIA首席执行官John Neuffer 在一份声明中说。

SIA 给出的月度数据是三个月的平均值,尽管数据来源世界半导体贸易统计数据跟踪月度数据。SIA 和其他地区半导体行业机构选择使用平均数据,因为它可以平衡通常在季度开始时显示低谷和在季度末出现高峰的实际数据。

审核编辑 :李倩

-

台积电业绩持续下滑,美国工厂推迟!半导体库存调整弱于预期2023-07-22 3497

-

Wi-Fi轻度睡眠周期性唤醒时间比预期的要长,为什么?2024-07-10 411

-

元器件价格下滑 经济数据暗淡2012-08-20 1567

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3562

-

PIC32跑得比预期的慢2019-09-30 2053

-

为什么SD卡的速度比预期的要低?2023-09-07 1095

-

车用电池价格下滑速度高于预期2009-10-21 401

-

AMD预计3Q业绩不及预期 盘後股价大跌7%2012-10-12 1042

-

三星、苹果连续6年称霸半导体消费领域 未来成长预期下滑2017-02-06 1013

-

南电预期虽然PCB需求因步入淡季而下滑,但在ABF载板需求续强2018-11-27 6502

-

iPhone销量下滑,供应商大幅下调2019年销售预期2019-01-20 4926

-

国际知名分析机构ICinsights发布了最新的全球十大模拟厂商排行榜2020-06-09 5455

-

英特尔Q1营收高于预期 数据中心营收下滑2成PC表现利好2021-04-23 12987

-

iPhone与iPad出货量预期下滑,笔记本产量预期下调2024-01-16 1167

-

三星电子芯片业务四季度利润下滑,明年复苏预期2024-01-31 1428

全部0条评论

快来发表一下你的评论吧 !