未来5年将会突破50亿美元,电机控制和驱动器IC市场分析

未来5年将会突破50亿美元,电机控制和驱动器IC市场分析

描述

(文/程文智)电机的正常工作离不开电机驱动器IC的支持,电机驱动器IC包含了速度控制、力矩控制、位置控制及过载保护等功能,它可以根据输入信号,按照内置的算法控制电机绕组电路流动方向,从而控制电动机的启停与转动方向。

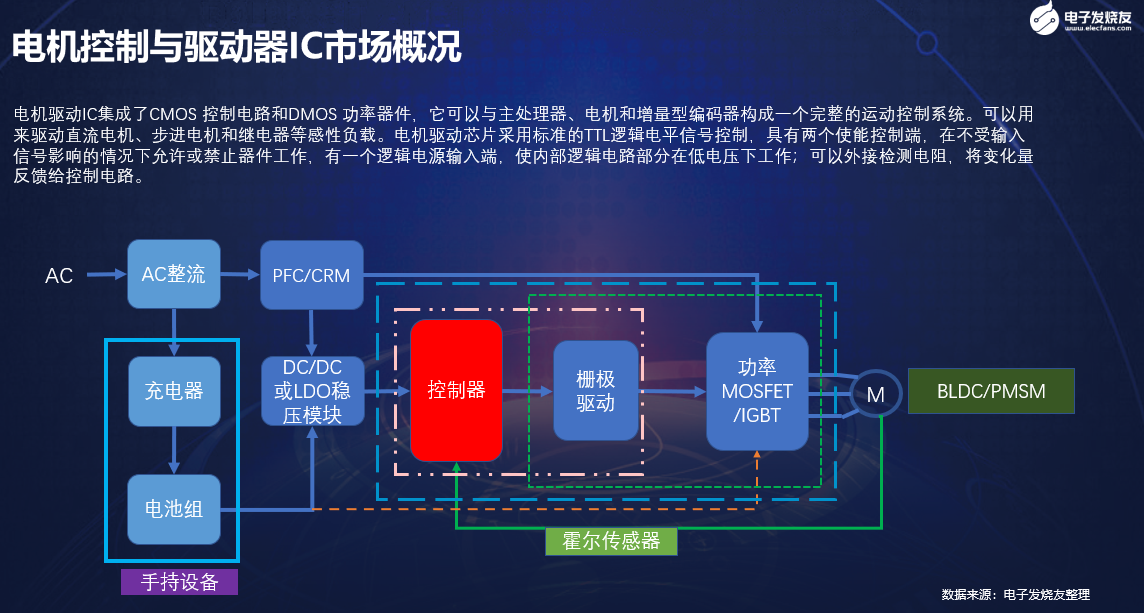

一般来说,电机驱动IC集成了CMOS 控制电路和DMOS 功率器件,它可以与主处理器、电机和增量型编码器构成一个完整的运动控制系统。可以用来驱动直流电机、步进电机和继电器等感性负载。电机驱动器IC采用标准的TTL逻辑电平信号控制,具有两个使能控制端,在不受输入信号影响的情况下允许或禁止器件工作,有一个逻辑电源输入端,使内部逻辑电路部分在低电压下工作;可以外接检测电阻,将变化量反馈给控制电路。

全球电机驱动器IC市场规模2028年将突破55亿美元

这几年电机控制与驱动器IC一直在增长,主要是因为市场对高性能和节能电机的需求不断增加,消费、家电、工业,及汽车中采用BLDC电机越来越多。

据市场调研机构The Insight Partners统计,2021年全球电机驱动器IC市场规模为38.82亿美元,预计2028年将达到55.89亿美元,年复合增长率为5.3%(2021-2028)。

电机驱动IC的主要玩家有:TI、ST、ADI、英飞凌、安森美、罗姆、Allegro、东芝、Microchip和Qorvo等。这10家公司的份额超过了整个市场的60%以上。

除此之外,还有瑞萨、松下、恩智浦,MPS、PI、迈来芯、峰岹科技、富满微、普诚科技、数明半导体、圣邦微、澎湃微、芯朋微、凌鸥创芯、必易微、拓尔微、瑞盟、艾为、思瑞浦、纳芯微、诚芯微、瞻芯、智芯、率能半导体、智浦欣微、芯北科技、巴丁微、晶致、禹创半导体、士兰微、灿瑞科技、芯派科技、晶丰明源等等国内外企业都有相关的产品。

从消费地区层面来看,据QYResearch统计,2020年,亚太占全球电机驱动器IC市场份额达50.75%,其次为北美,占22.59%,欧洲占17.09%,拉美占5.52%,中东和非洲占4.05%。中国市场在过去几年变化较快,2020年市场规模为7.2亿美元,约占全球的25.48%,预计2027年将达到10.1亿美元,届时全球占比将达到26.57%。

从产品市场应用情况来看,2020年,消费电子是电机驱动器IC最大的行业市场,占比达到24.23%,工业及汽车领域,办公用品紧随其后,分别占比18.47%和15.02%。

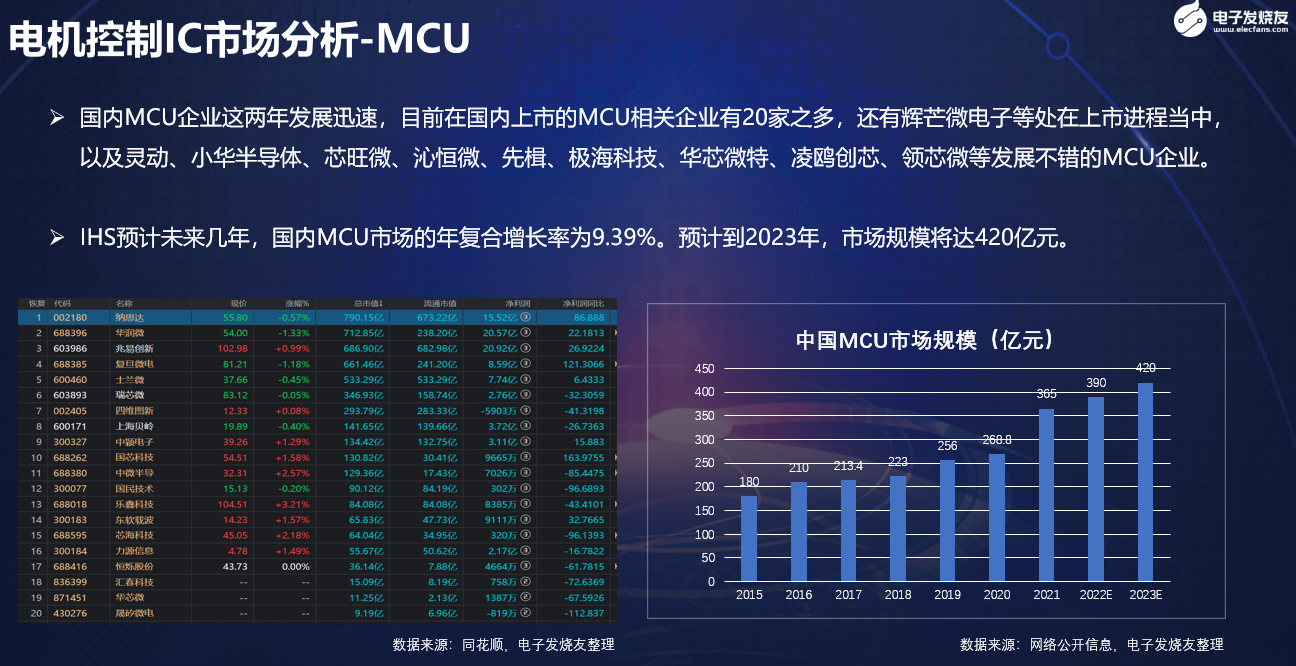

电机控制器方面,主要以MCU为主,中国地区的MCU市场中,主要还是以海外厂商的MCU为主,前六大MCU厂商瑞萨电子、Microchip、ST、恩智浦、英飞凌和TI加起来超过了80%的市场份额。另外,国内MCU企业这两年发展迅速,目前在国内上市的MCU相关企业有20家之多,还有BYD半导、辉芒微电子等处在上市进程当中,以及灵动、小华半导体、芯旺微、沁恒微、极海科技、华芯微特、凌鸥创芯、领芯微等发展不错的MCU企业。

还有,在电机控制领域,这几年有控制IC和驱动器IC开始集成化的趋势,不少厂商开始采用SiP的方式将二者集成在一起。

电机控制器IC之MCU市场情况

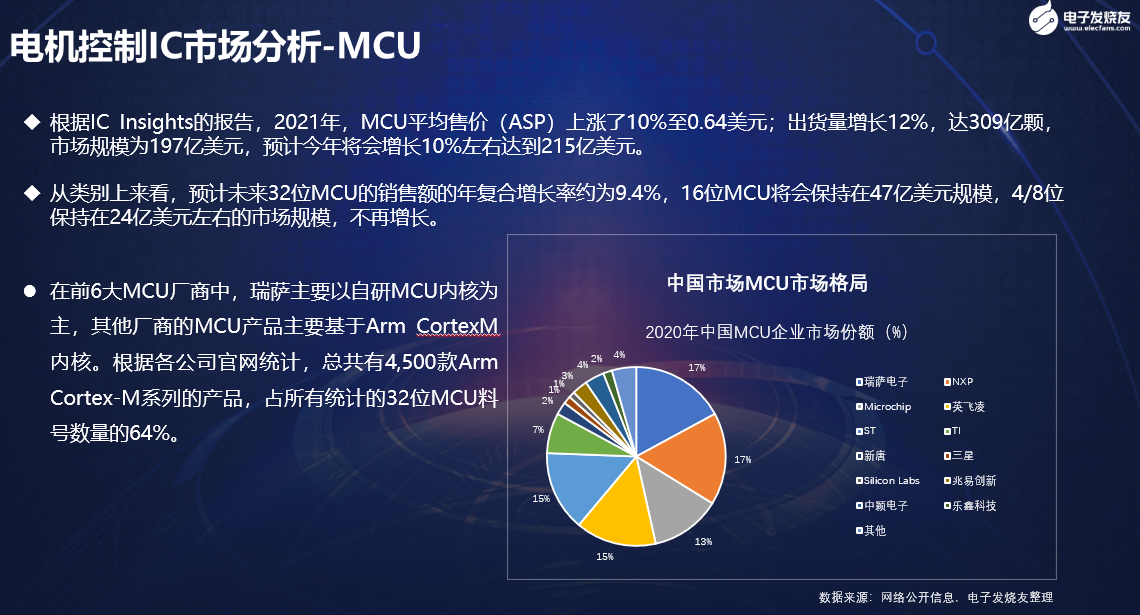

控制器内用到的IC芯片主要有SoC、DSP、FPGA、MCU等几种类型,其中以MCU的使用最为广泛。去年的MCU市场也非常火热,根据IC Insights的报告,2021年,MCU平均售价(ASP)上涨了10%至0.64美元;出货量增长12%,达309亿颗,市场规模为197亿美元,预计今年将会增长10%左右达到215亿美元。

从类别上来看,预计未来32位MCU的销售额的年复合增长率约为9.4%,16位MCU将会保持在47亿美元规模,4/8位保持在24亿美元左右的市场规模,不再增长。

从市场格局方面来看,中国地区的MCU市场中,主要还是以海外厂商的MCU为主,前六大MCU厂商瑞萨电子、Microchip、ST、恩智浦、英飞凌和TI加起来超过了80%的市场份额。

在前6大MCU厂商中,瑞萨主要以自研MCU内核为主,但这几年也推出了不少Arm内核的产品。其他厂商的MCU产品主要基于ArmCortexM内核。根据各公司官网统计,总共有4,500款ArmCortex-M系列的产品,占所有统计的32位MCU料号数量的64%。

当然,国内MCU企业这两年发展迅速,目前在国内上市的MCU相关企业有20家之多,包括了兆易创新、士兰微、中颖电子、国民技术、乐鑫科技、芯海科技等,还有辉芒微电子等处在上市进程当中,以及灵动、小华半导体、芯旺微、沁恒微、极海科技、华芯微特、凌鸥创芯、领芯微等发展不错的MCU企业。

去年的MCU市场缺货严重,很多行业都拿不到货,记得去年我们的BLDC大会上,有不少厂商过来找货。不过今年的情况发生了一些改变,据我们得到的信息现在半导体企业的平均库存到了8个月,如果把分销商手上的货跟原厂的货加起来的话,有的企业库存可能到12个月了。不过,但工业和汽车类应用的供应目前还是有些紧张。

电机驱动器IC之功率器件市场分析

电机控制系统中另一个重要的器件是功率器件,这包括MOSFET、电源IC、IPM,或者IGBT等产品。据芯谋研究统计,2021年全球功率IC市场规模为305亿美元。2022年保持稳定。2023年,全球半导体芯片、特别是DRAM等存储器价格的大幅下滑、库存消化、市场竞争将导致全球半导体市场和全球功率IC大幅下滑,之后将恢复增长态势。

其中,TI、英飞凌、ST、ADI、安森美、瑞萨、NXP等国际半导体供应商的市占率较高,国内矽力杰、晶丰明源、士兰微、富满微、圣邦微、南芯、明微电子、上海贝岭等在2021年市场表现很好。

IGBT和碳化硅MOSFET是目前功率器件发展的重点。通过对各类型功率器件渠道端价格的梳理发现,进入2022年以来,伴随供需紧张关系逐季缓解,硅基MOSFET(低压为主)功率器件价格呈现明显下降趋势。而IGBT模块、SiC器件等产品受新能源市场高需求提振,整体价格表现较为强势。随着国内外产能加速落地以及SiC衬底成本逐步下探,SiC器件有望迎来量价齐升。

IGBT方面,除了英飞凌等国际厂商之外,国内企业也发展得还可以,比如斯达用在主电机控制器内的车规级IGBT模块已经开始大批量(出货)配套海外市场。据统计,今年上半年,已经有50万的装车量,不过主要是A00级车,以及部分A级车;时代电气获得了不少汽车项目定点,随着二期产能达产,车规IGBT有望放量;宏微科技车规IGBT开始量产。总的来说,国产企业机会很大。

在中高端MOSFET及IGBT主流器件市场上,国内主要依赖进口,并基本上被欧美日企业所垄断。目前国内的功率半导体龙头企业市场占有率仍然较低,这需要国内功率器件厂商的跟进。相信随着BLDC电机市场的兴起,对国内功率器件厂商来说是一个崛起的机会。

SiC和GaN等第三代半导体的应用,自从特斯拉用了ST的SiC模块产品后,引爆了SiC市场。国内现在有很多做第三代半导体器件的企业。

2021年全球SiC市场规模为11.37亿美元,预计未来5年的复合增长率可达28%。目前主要的玩家有ST、英飞凌、Wolfspeed、罗姆、安森美和三菱。国内的新玩家很多,产品主要是以SBD为主,MOSFET还不多。

GaN方面,2021年的市场规模是1.26亿美元,预计到2027年可达21亿美元。而且,现在已经有GaN的产品在电机驱动上的应用了。安世半导体和上海电驱动合作的一款GaN电机驱动解决方案,该方案主要用在A00级车上。另外,ST和TI等厂商也在开发基于GaNQ器件的电机控制系统解决方案。

隔离器方面,主要玩家包括TI、ADI、Skyworks(去年收购Silicon Labs的部分产品线)等国际厂商、以及纳芯微、川土微、数明和荣湃等国内厂商。思瑞浦最近也推出了隔离器产品,主要针对工厂自动化、电力自动化、电机驱动、电源控制等应用场景。

未来电机控制将向节能和智能化方向发展

随着2021年6月1日,我国正式实施的最新电机能效标准《GB18613-2020电动机能效限定及能效等级》,该标准实施后,三相异步电机能效限定值达不到IE3的电机,就不能再生产、销售和采购了。

2021年10月26日,国务院又印发《2030年碳达峰行动方案》,其中重点指出推进重点用能设备节能增效,以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。

紧接着2021年11月,工业和信息化部、市场监督管理总局联合印发《电机能效提升计划(2021-2023年)》。《计划》提出,到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。推广应用一批关键核心材料、部件和工艺技术装备,形成一批骨干优势制造企业,促进电机产业高质量发展。采用新型电机设计、新工艺及新材料,降低电磁能、热能、机械能的损耗来提高输出效率,高效节能电机比传统电机效率大约高3-5%。

也就是说,未来市场需要更加高效和节能的电机,因此电机控制行业也将随着电机的市场需求发生改变,未来电机控制市场的发展主要有两个方向,即节能和智能化。那么如何实现节能和智能化呢?

一般来说,电机的节能控制可以通过两个方面来实现:

一是采用更加集成化的器件和SiC、GaN等第三代半导体器件。更集成化的器件包括集成化的功率MOSFET、IGBT、单片电机驱动IC、功率模块等等。比如,IGBT模块,大部分的供应商都在不断优化其结构,提高其开关速度和稳定性等特性,新型的IGBT器件非常适合解决复杂的电机控制问题。目前汽车上的驱动电机驱动器大都采用了IGBT器件,当然也有一些厂商开始尝试SiC器件。这是因为SiC器件在电机控制中的使用,有助于电机的节能和减少尺寸,再加上其高集成度和可靠性等特性,非常适合在汽车和工业自动化控制应用中使用。

除了SiC,还有GaN器件,由于其开关性能更好,高频特性突出,已经有厂商推出了基于GaN器件的电机驱动解决方案。不过目前SiC和GaN器件的成本还有点偏高,EMC和EMI问题更突出等限制,目前还没有大规模推广开来。

二是算法和软件技术。电机控制需要算法的支持,相同的硬件解决方案,如果算法优化程度不一样,电机的效率也会有很大差别。

另外,电机控制的智能化也可以从两个方面来实现:

一是扩展感知范围,也就是说在电机控制方案中加入更多的传感器,比如说振动传感器,通过振动来监测电机的运行状态,在电机发生故障之前就能提前感知,并进行维护,或者自动修复。

二是采用性能更强的处理器,过去电机控制流行采用DSP,后来经过演变,出现了各种不同的解决方案。在硬件方面,现在常用的MCU,并且在MCU外设方面添加更多功能,例如快速ADC、栅极驱动器、电源模块、及电机控制PWM外设等等;而在软件方面,可以加入更多的AI算法,比如环境感知信息的处理算法、自身参数的识别算法等等。

结语

总的来说,未来高效节能电机代替传统电机是大势所趋,市场空间巨大。短期看,2022-2023两年内为了实现高效节能电机20%占比目标,下游企业必然需要对耗能设备进行存量电机升级改造,或新购高效节能电机,也就是说,节能电机存在巨大替换需求。

长远来看,国内高效节能电机占比提高到20%后,仍然远低于2015年欧美发达国家40%的占比水平,在全球的碳达峰、碳中和以及中国2060碳中和目标的环境背景下,未来国内高效节能电机的占比仍然具有巨大的增长空间。

此外,由于与之前的电机不同,高效电机需要电子工程师的参与,需要既了解电机工作原理,也懂得电子设计,还需要理解算法。因此,它是一个机电一体化产品,需要多个团队来配合。要想做好,企业需要投入更多的研发经费。在电子发烧友网举办的电机控制技术研讨会上,多位嘉宾也谈到,目前电机控制工程师还属于紧缺的状况,很多企业需要自己培养合格的电机控制工程师。也就是说电机控制工程师的未来就业和发展前景也会很好。

打开APP阅读更多精彩内容

一般来说,电机驱动IC集成了CMOS 控制电路和DMOS 功率器件,它可以与主处理器、电机和增量型编码器构成一个完整的运动控制系统。可以用来驱动直流电机、步进电机和继电器等感性负载。电机驱动器IC采用标准的TTL逻辑电平信号控制,具有两个使能控制端,在不受输入信号影响的情况下允许或禁止器件工作,有一个逻辑电源输入端,使内部逻辑电路部分在低电压下工作;可以外接检测电阻,将变化量反馈给控制电路。

全球电机驱动器IC市场规模2028年将突破55亿美元

这几年电机控制与驱动器IC一直在增长,主要是因为市场对高性能和节能电机的需求不断增加,消费、家电、工业,及汽车中采用BLDC电机越来越多。

据市场调研机构The Insight Partners统计,2021年全球电机驱动器IC市场规模为38.82亿美元,预计2028年将达到55.89亿美元,年复合增长率为5.3%(2021-2028)。

电机驱动IC的主要玩家有:TI、ST、ADI、英飞凌、安森美、罗姆、Allegro、东芝、Microchip和Qorvo等。这10家公司的份额超过了整个市场的60%以上。

除此之外,还有瑞萨、松下、恩智浦,MPS、PI、迈来芯、峰岹科技、富满微、普诚科技、数明半导体、圣邦微、澎湃微、芯朋微、凌鸥创芯、必易微、拓尔微、瑞盟、艾为、思瑞浦、纳芯微、诚芯微、瞻芯、智芯、率能半导体、智浦欣微、芯北科技、巴丁微、晶致、禹创半导体、士兰微、灿瑞科技、芯派科技、晶丰明源等等国内外企业都有相关的产品。

从消费地区层面来看,据QYResearch统计,2020年,亚太占全球电机驱动器IC市场份额达50.75%,其次为北美,占22.59%,欧洲占17.09%,拉美占5.52%,中东和非洲占4.05%。中国市场在过去几年变化较快,2020年市场规模为7.2亿美元,约占全球的25.48%,预计2027年将达到10.1亿美元,届时全球占比将达到26.57%。

从产品市场应用情况来看,2020年,消费电子是电机驱动器IC最大的行业市场,占比达到24.23%,工业及汽车领域,办公用品紧随其后,分别占比18.47%和15.02%。

电机控制器方面,主要以MCU为主,中国地区的MCU市场中,主要还是以海外厂商的MCU为主,前六大MCU厂商瑞萨电子、Microchip、ST、恩智浦、英飞凌和TI加起来超过了80%的市场份额。另外,国内MCU企业这两年发展迅速,目前在国内上市的MCU相关企业有20家之多,还有BYD半导、辉芒微电子等处在上市进程当中,以及灵动、小华半导体、芯旺微、沁恒微、极海科技、华芯微特、凌鸥创芯、领芯微等发展不错的MCU企业。

还有,在电机控制领域,这几年有控制IC和驱动器IC开始集成化的趋势,不少厂商开始采用SiP的方式将二者集成在一起。

电机控制器IC之MCU市场情况

控制器内用到的IC芯片主要有SoC、DSP、FPGA、MCU等几种类型,其中以MCU的使用最为广泛。去年的MCU市场也非常火热,根据IC Insights的报告,2021年,MCU平均售价(ASP)上涨了10%至0.64美元;出货量增长12%,达309亿颗,市场规模为197亿美元,预计今年将会增长10%左右达到215亿美元。

从类别上来看,预计未来32位MCU的销售额的年复合增长率约为9.4%,16位MCU将会保持在47亿美元规模,4/8位保持在24亿美元左右的市场规模,不再增长。

从市场格局方面来看,中国地区的MCU市场中,主要还是以海外厂商的MCU为主,前六大MCU厂商瑞萨电子、Microchip、ST、恩智浦、英飞凌和TI加起来超过了80%的市场份额。

在前6大MCU厂商中,瑞萨主要以自研MCU内核为主,但这几年也推出了不少Arm内核的产品。其他厂商的MCU产品主要基于ArmCortexM内核。根据各公司官网统计,总共有4,500款ArmCortex-M系列的产品,占所有统计的32位MCU料号数量的64%。

当然,国内MCU企业这两年发展迅速,目前在国内上市的MCU相关企业有20家之多,包括了兆易创新、士兰微、中颖电子、国民技术、乐鑫科技、芯海科技等,还有辉芒微电子等处在上市进程当中,以及灵动、小华半导体、芯旺微、沁恒微、极海科技、华芯微特、凌鸥创芯、领芯微等发展不错的MCU企业。

去年的MCU市场缺货严重,很多行业都拿不到货,记得去年我们的BLDC大会上,有不少厂商过来找货。不过今年的情况发生了一些改变,据我们得到的信息现在半导体企业的平均库存到了8个月,如果把分销商手上的货跟原厂的货加起来的话,有的企业库存可能到12个月了。不过,但工业和汽车类应用的供应目前还是有些紧张。

电机驱动器IC之功率器件市场分析

电机控制系统中另一个重要的器件是功率器件,这包括MOSFET、电源IC、IPM,或者IGBT等产品。据芯谋研究统计,2021年全球功率IC市场规模为305亿美元。2022年保持稳定。2023年,全球半导体芯片、特别是DRAM等存储器价格的大幅下滑、库存消化、市场竞争将导致全球半导体市场和全球功率IC大幅下滑,之后将恢复增长态势。

其中,TI、英飞凌、ST、ADI、安森美、瑞萨、NXP等国际半导体供应商的市占率较高,国内矽力杰、晶丰明源、士兰微、富满微、圣邦微、南芯、明微电子、上海贝岭等在2021年市场表现很好。

IGBT和碳化硅MOSFET是目前功率器件发展的重点。通过对各类型功率器件渠道端价格的梳理发现,进入2022年以来,伴随供需紧张关系逐季缓解,硅基MOSFET(低压为主)功率器件价格呈现明显下降趋势。而IGBT模块、SiC器件等产品受新能源市场高需求提振,整体价格表现较为强势。随着国内外产能加速落地以及SiC衬底成本逐步下探,SiC器件有望迎来量价齐升。

IGBT方面,除了英飞凌等国际厂商之外,国内企业也发展得还可以,比如斯达用在主电机控制器内的车规级IGBT模块已经开始大批量(出货)配套海外市场。据统计,今年上半年,已经有50万的装车量,不过主要是A00级车,以及部分A级车;时代电气获得了不少汽车项目定点,随着二期产能达产,车规IGBT有望放量;宏微科技车规IGBT开始量产。总的来说,国产企业机会很大。

在中高端MOSFET及IGBT主流器件市场上,国内主要依赖进口,并基本上被欧美日企业所垄断。目前国内的功率半导体龙头企业市场占有率仍然较低,这需要国内功率器件厂商的跟进。相信随着BLDC电机市场的兴起,对国内功率器件厂商来说是一个崛起的机会。

SiC和GaN等第三代半导体的应用,自从特斯拉用了ST的SiC模块产品后,引爆了SiC市场。国内现在有很多做第三代半导体器件的企业。

2021年全球SiC市场规模为11.37亿美元,预计未来5年的复合增长率可达28%。目前主要的玩家有ST、英飞凌、Wolfspeed、罗姆、安森美和三菱。国内的新玩家很多,产品主要是以SBD为主,MOSFET还不多。

GaN方面,2021年的市场规模是1.26亿美元,预计到2027年可达21亿美元。而且,现在已经有GaN的产品在电机驱动上的应用了。安世半导体和上海电驱动合作的一款GaN电机驱动解决方案,该方案主要用在A00级车上。另外,ST和TI等厂商也在开发基于GaNQ器件的电机控制系统解决方案。

隔离器方面,主要玩家包括TI、ADI、Skyworks(去年收购Silicon Labs的部分产品线)等国际厂商、以及纳芯微、川土微、数明和荣湃等国内厂商。思瑞浦最近也推出了隔离器产品,主要针对工厂自动化、电力自动化、电机驱动、电源控制等应用场景。

未来电机控制将向节能和智能化方向发展

随着2021年6月1日,我国正式实施的最新电机能效标准《GB18613-2020电动机能效限定及能效等级》,该标准实施后,三相异步电机能效限定值达不到IE3的电机,就不能再生产、销售和采购了。

2021年10月26日,国务院又印发《2030年碳达峰行动方案》,其中重点指出推进重点用能设备节能增效,以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。

紧接着2021年11月,工业和信息化部、市场监督管理总局联合印发《电机能效提升计划(2021-2023年)》。《计划》提出,到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。推广应用一批关键核心材料、部件和工艺技术装备,形成一批骨干优势制造企业,促进电机产业高质量发展。采用新型电机设计、新工艺及新材料,降低电磁能、热能、机械能的损耗来提高输出效率,高效节能电机比传统电机效率大约高3-5%。

也就是说,未来市场需要更加高效和节能的电机,因此电机控制行业也将随着电机的市场需求发生改变,未来电机控制市场的发展主要有两个方向,即节能和智能化。那么如何实现节能和智能化呢?

一般来说,电机的节能控制可以通过两个方面来实现:

一是采用更加集成化的器件和SiC、GaN等第三代半导体器件。更集成化的器件包括集成化的功率MOSFET、IGBT、单片电机驱动IC、功率模块等等。比如,IGBT模块,大部分的供应商都在不断优化其结构,提高其开关速度和稳定性等特性,新型的IGBT器件非常适合解决复杂的电机控制问题。目前汽车上的驱动电机驱动器大都采用了IGBT器件,当然也有一些厂商开始尝试SiC器件。这是因为SiC器件在电机控制中的使用,有助于电机的节能和减少尺寸,再加上其高集成度和可靠性等特性,非常适合在汽车和工业自动化控制应用中使用。

除了SiC,还有GaN器件,由于其开关性能更好,高频特性突出,已经有厂商推出了基于GaN器件的电机驱动解决方案。不过目前SiC和GaN器件的成本还有点偏高,EMC和EMI问题更突出等限制,目前还没有大规模推广开来。

二是算法和软件技术。电机控制需要算法的支持,相同的硬件解决方案,如果算法优化程度不一样,电机的效率也会有很大差别。

另外,电机控制的智能化也可以从两个方面来实现:

一是扩展感知范围,也就是说在电机控制方案中加入更多的传感器,比如说振动传感器,通过振动来监测电机的运行状态,在电机发生故障之前就能提前感知,并进行维护,或者自动修复。

二是采用性能更强的处理器,过去电机控制流行采用DSP,后来经过演变,出现了各种不同的解决方案。在硬件方面,现在常用的MCU,并且在MCU外设方面添加更多功能,例如快速ADC、栅极驱动器、电源模块、及电机控制PWM外设等等;而在软件方面,可以加入更多的AI算法,比如环境感知信息的处理算法、自身参数的识别算法等等。

结语

总的来说,未来高效节能电机代替传统电机是大势所趋,市场空间巨大。短期看,2022-2023两年内为了实现高效节能电机20%占比目标,下游企业必然需要对耗能设备进行存量电机升级改造,或新购高效节能电机,也就是说,节能电机存在巨大替换需求。

长远来看,国内高效节能电机占比提高到20%后,仍然远低于2015年欧美发达国家40%的占比水平,在全球的碳达峰、碳中和以及中国2060碳中和目标的环境背景下,未来国内高效节能电机的占比仍然具有巨大的增长空间。

此外,由于与之前的电机不同,高效电机需要电子工程师的参与,需要既了解电机工作原理,也懂得电子设计,还需要理解算法。因此,它是一个机电一体化产品,需要多个团队来配合。要想做好,企业需要投入更多的研发经费。在电子发烧友网举办的电机控制技术研讨会上,多位嘉宾也谈到,目前电机控制工程师还属于紧缺的状况,很多企业需要自己培养合格的电机控制工程师。也就是说电机控制工程师的未来就业和发展前景也会很好。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电机驱动器IC的作用2023-03-13 2828

-

2021年全球及中国电机驱动器IC行业研究分析.zip2023-01-13 468

-

未来5年将会突破50亿美元,电机控制和驱动器IC市场分析2022-11-19 2833

-

芯片厂商扎堆深耕电机行业,BLDC电机市场未来可期2019-11-11 18250

-

存储芯片市场5年后将达50亿美金2018-12-22 4066

-

解读420亿美元无人驾驶市场下的传感器产业2018-12-05 4518

-

2018年DRAM市场整体规模将会达到996亿美元2018-03-23 10379

-

SuperData:预计2020年全球虚拟现实VR市场规模可达280亿美元2016-12-15 2529

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5954

-

无人机传感器市场火爆 未来5年规模达7亿美元2016-06-03 2580

-

全球智能变压器和开关市场预计到2025年收益241亿美元2016-05-05 2435

-

闪存控制器市场2011年突破10亿美元大关2012-05-03 1071

-

2015年中国MCU市场将达47亿美元2011-04-02 4762

全部0条评论

快来发表一下你的评论吧 !