未来5年将会突破50亿美元,电机控制和驱动器IC市场分析

电子说

1.4w人已加入

描述

全球电机驱动器IC市场规模2028年将突破55亿美元

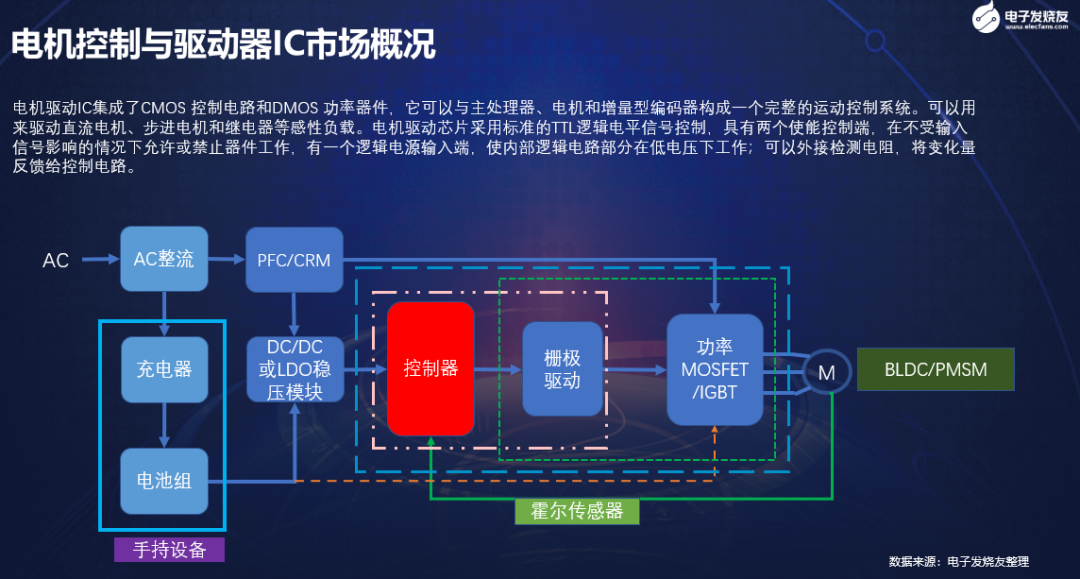

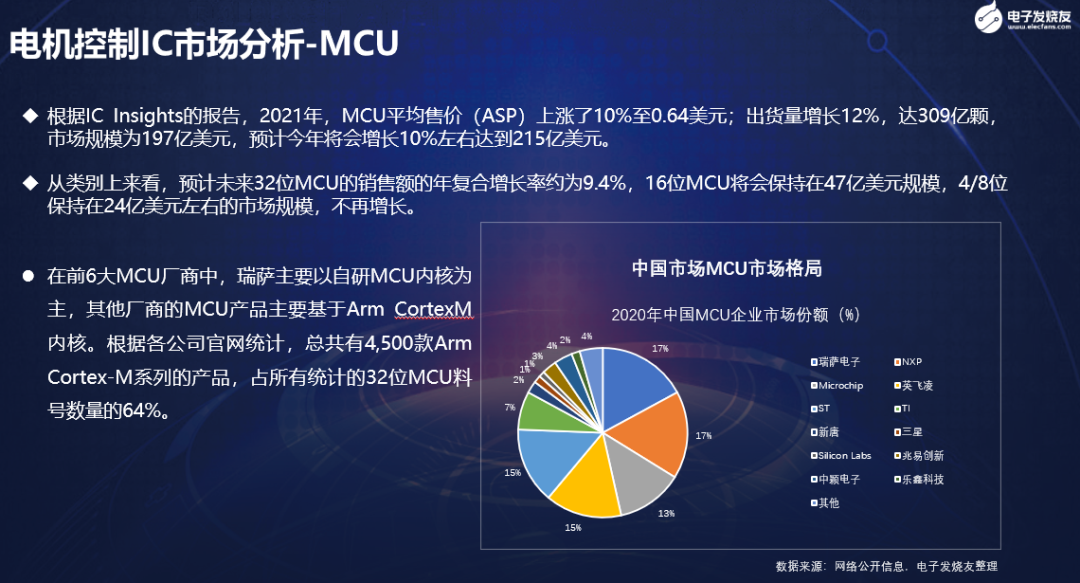

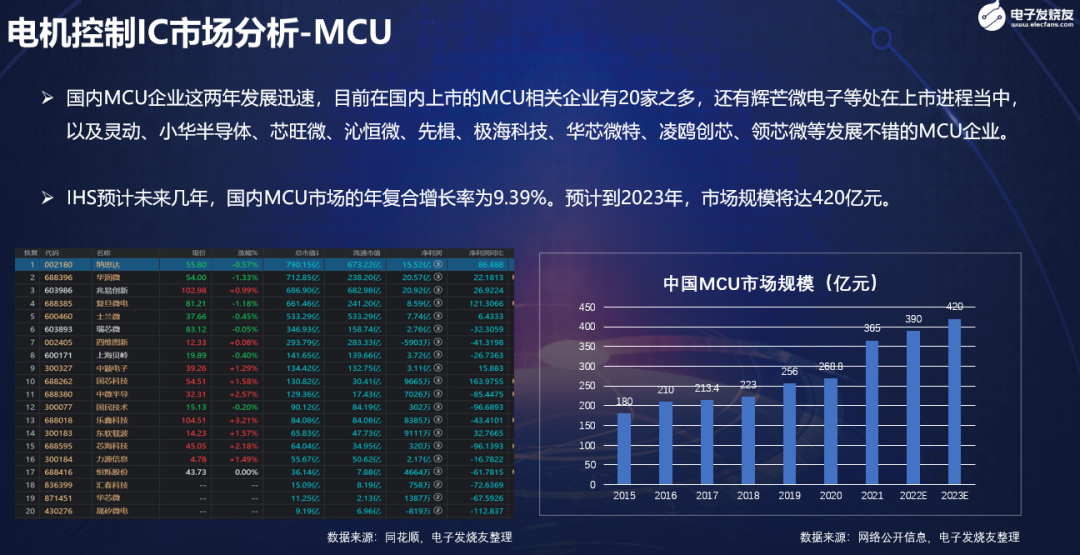

电机控制器IC之MCU市场情况

电机驱动器IC之功率器件市场分析

未来电机控制将向节能和智能化方向发展

结语

更多热点文章阅读

亚马逊拟评估砍掉Alexa业务,智能音箱吹的牛,永远无法实现了? 芯片江湖防骗指南 中芯国际最新财报,扣非净利润同比增长超100%!资本支出增至456.0 亿元 赛微电子6亿收购受阻,中资海外并购难度骤升 歌尔股份丢失苹果33亿订单,“果链”依赖成隐忧?

原文标题:未来5年将会突破50亿美元,电机控制和驱动器IC市场分析

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 电子发烧友网

-

电机驱动器IC的作用2023-03-13 2751

-

2021年全球及中国电机驱动器IC行业研究分析.zip2023-01-13 457

-

未来5年将会突破50亿美元,电机控制和驱动器IC市场分析2022-11-19 8686

-

芯片厂商扎堆深耕电机行业,BLDC电机市场未来可期2019-11-11 18098

-

存储芯片市场5年后将达50亿美金2018-12-22 4031

-

解读420亿美元无人驾驶市场下的传感器产业2018-12-05 4501

-

2018年DRAM市场整体规模将会达到996亿美元2018-03-23 10275

-

SuperData:预计2020年全球虚拟现实VR市场规模可达280亿美元2016-12-15 2514

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5931

-

无人机传感器市场火爆 未来5年规模达7亿美元2016-06-03 2569

-

全球智能变压器和开关市场预计到2025年收益241亿美元2016-05-05 2427

-

闪存控制器市场2011年突破10亿美元大关2012-05-03 1048

-

2015年中国MCU市场将达47亿美元2011-04-02 4735

全部0条评论

快来发表一下你的评论吧 !