XR设备双十一成交额激增200%!微显示领域三季度融资不断

XR设备双十一成交额激增200%!微显示领域三季度融资不断

描述

电子发烧友网报道(文/莫婷婷)当下,主流的VR厂商有Meta、PICO、创维VR等,XR眼镜厂商有Nreal、Rokid、影目科技等。今年双十一,VR/AR厂商在各大电商平台开启了新品、价格混战。京东官方发布11.11战报显示,双11期间,包括VR、AR在内的XR设备成交额同比增长超过200%。仅是在预售器件,VR眼镜的订单额同比增长达3倍以上。

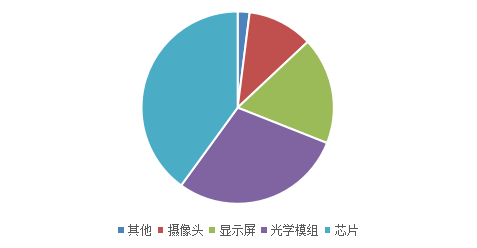

不管是出货量还是市场规模,VR/AR市场都呈现稳定的发展趋势。这也意味着,产业链不断成熟。VR/AR硬件产业链包括主控SoC芯片、感知交互(声学模组、传感器模组、摄像头模组、解决方案)、微显示屏、光学模组及零部件、代工组装以及整机设计。

其中,在微显示屏中包括Micro OLED、LCOS/DLP、Micro LED等,与图像显示质量息息相关,在AR设备中的占比约为18%。显示屏国外代表企业有三星、索尼等,国内代表企业有京东方、长信科技、维信诺、华灿光电、三安光电、JBD等。

图:AR设备元器件占比情况

得益于XR市场的发展,显示屏相关企业备受资本市场关注,据了解,在2022年上半年已有超过30起相关融资,单笔最大金额近7亿元。今年第三季度,数字光芯、JBD、诺视科技、镭昱半导体等显示芯片厂商也相继获得融资。

今年7月,光场芯片厂商数字光芯完成近亿元Pre-A轮融资,由中微公司和千乘资本联合领投,盘古创富等投资机构跟投官方表示,此次融资资金将主要用于团队建设、产业链生态建设等。此外,今年3月,数字光芯还完成了数千万元人民币的天使轮。

芯片分为模拟芯片和数字芯片,而数字光芯的产品光场芯片就属于数字芯片,可以通过计算机数字信号来控制形成任意光场图形,当光场投射到大荧幕上就是数字电影,投射在路面上就是智慧车灯;与AR设备配合使用时,是将光场投射到人眼底。除此之外,数字芯片还可以用于HUD、VR、桌面打印机、激光电视等等。根据技术路线,可以分为Micro LED(硅基LED)、Micro OLED(硅基OLED)、LCoS(硅基液晶)和DMD(数字微镜)。

官网介绍,数字光芯成立于2019年6月,技术团队来自于中国科学院微电子研究所。已实现完成包括LCoS、Micro OLED、Micro LED、DMD的硅基、CMOS驱动芯片,流片并成功点亮。

今年8月,显耀显示科技(以下简称“JBD”)完成数亿元A3轮融资。由斯道资本和光速中国联合领投,融资资金将用于MicroLED微显示屏的技术研发、产品量产以及市场开拓。

JBD成立于2015年,自成立之初深耕 MicroLED 微显示面板领域,目前已经推出单色/三色显示板,AM-µLED微显示开发套件,AM-µLED 显示屏,AM-µLED 光引擎、光模组等产品。官网介绍,其自主研发及制造世界上超微型显示面板,可用于AR/VR、汽车等领域。

JBD 0.13英寸MicroLED微显示面板(图源:JBD)

今年11月,诺视科技完成数千万元Pre-A+轮融资,由盛景嘉成领投,百纳千成跟投。融资资金将用于产品研发迭代、公司运营及设备采购,此外,诺视科技还完成了Pre-A轮。

资料显示,诺视科技聚焦Micro-LED微显示芯片解决方案,以VSP(垂直堆叠像素)技术实现了像素的小型化,打造极高性能的微显示屏芯片。据了解,在近眼显示方面,该公司的WLVSP已经延伸至8寸工艺其产品可用于AR/VR、汽车HUD、可穿戴设备领域。

除了上述两家显示芯片厂商,Micro LED微显示芯片厂商镭昱半导体在今年7月和8月分别完成Pre-A+轮、Pre-A++轮融资,并且在10月份宣布成功点亮0.39英寸单片全彩Micro-LED微显示芯片,该芯片可用于AR眼镜。芯视半导体也在今年10月完成战略融资。芯视半导体的产品包括硅基LCoS、Micro OLED、Micro LED系列微显示芯片。此外,与显示屏相关的材料厂商扑浪量子也完成了数千万元Pre-A轮融资,公司的半导体量子点发光材料、新型量子点显示和半导体薄膜工艺设备的研发、生产与销售。

随着“元宇宙”的兴起,以及产业生态的逐步完善,VR/AR设备的应用场景也从娱乐游戏拓展至会议、工业等应用场景。XR设备眼镜在今年电商节再次热销,说明了消费市场对该市场的认可度正在不断提升。在资本市场的加持下,VR/AR行业也将进一步发展。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体设备大厂DISCO三季度出货额大涨27.5%2024-10-09 1881

-

XR设备双十一成交额激增200%!微显示领域三季度融资不断2022-11-21 1253

-

Melexis 2022年第三季度销售额同比增长35%2022-10-28 2189

-

国科微前三季度净利润爆涨119倍2021-10-27 2513

-

【公告】2021年第三季度社区版主考核结果与奖励2021-10-26 8122

-

2020双十一成绩单:成交额高达4982亿元2020-11-12 5650

-

双十一天猫销售平台小家电品牌成交额即创下1000%的同比增幅2020-11-05 2928

-

ASML三季度净销售额同比增长32.6% 最新EUV光刻机拟明年发货2020-10-15 3058

-

太有钱 华为发放20亿奖金 天猫双11狂欢夜双十一总成交额破2684亿2019-11-13 4447

-

双十一成交额增速日渐下滑,电商之战的重点已在线下市场2018-11-13 3010

-

苏宁双十一开场4秒成交额破亿 50秒破10亿2018-11-11 415

-

意法半导体公布2018年第三季度财报2018-10-29 2879

-

三星管理层“大换血” 第三季度营收再创新高2017-11-01 4544

-

马云发话:双十一,天猫淘宝要突破一千亿(13亿人的舔屏时代)2015-11-11 2154

全部0条评论

快来发表一下你的评论吧 !