滤波器详细讲解

电子说

描述

滤波器是一种选频装置,可以使信号中特定的频率成分通过,而极大地衰减其他频率成分。滤波器是由电容、电感和电阻组成的滤波电路。

滤波器简介

1.1

介绍

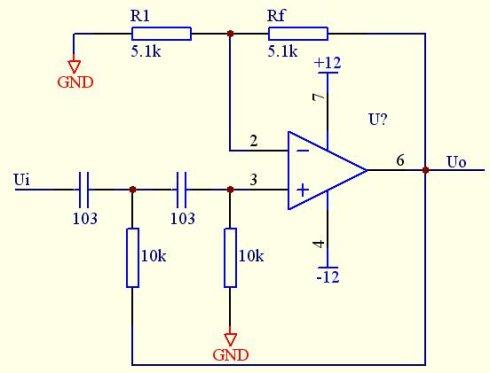

高通滤波器电路图

按所处理的信号分为模拟滤波器和数字滤波器两种。

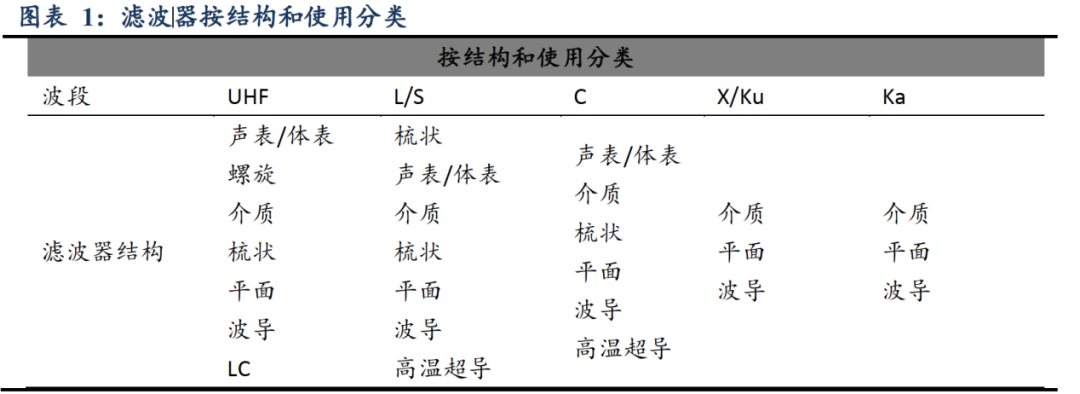

按所通过信号的频段分为低通、高通、带通、带阻和全通滤波器五种。

按所采用的元器件分为无源和有源滤波器两种。

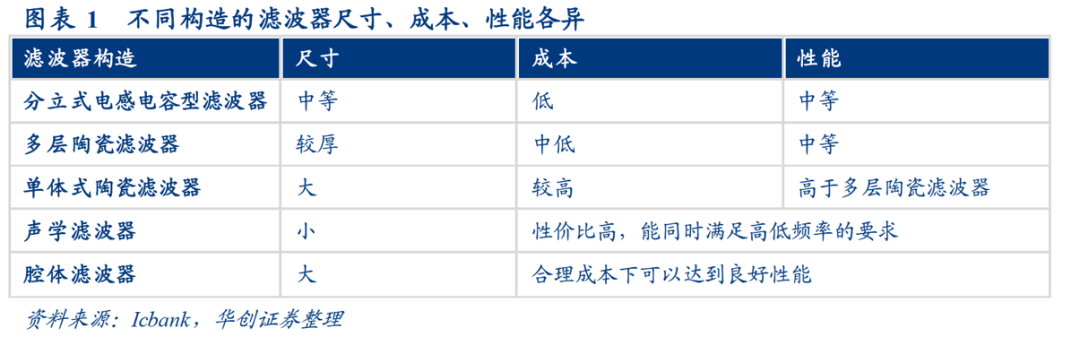

根据基础构造可以分为为分立式电感电容型滤波器、多层陶瓷滤波器、单体陶瓷滤波器、声学滤波器和空腔滤波器。

注:UHF——频带范围为300~3000MHz

L/S——1~4GHz

C——4~8GHz

X/Ku——8~18GHz

Ka——27~40GHz

LMDS——无线接入技术:本地多点分配业务

MMDS——多信道多点分配业务

当前滤波器的两大主要用途为基站用滤波器与终端(主要是手机)用滤波器。其中,目前国内大多数基站采用的是尺寸较大、成本与性能都较为良好的腔体滤波器,而声学滤波器则凭借尺寸小和性价比高的优势成为移动终端设备上最常用的滤波器。

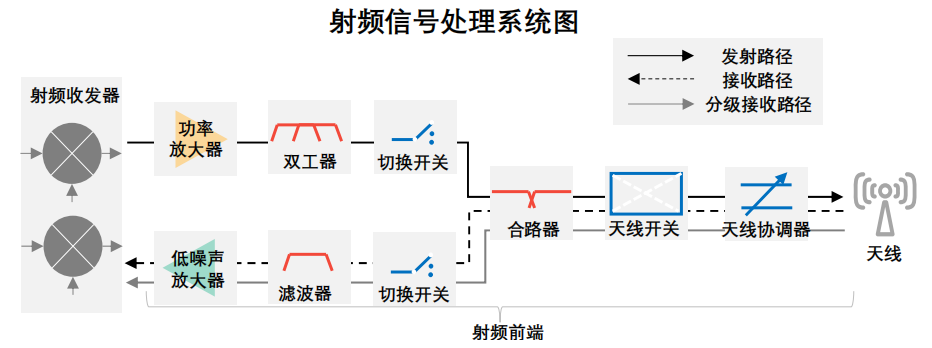

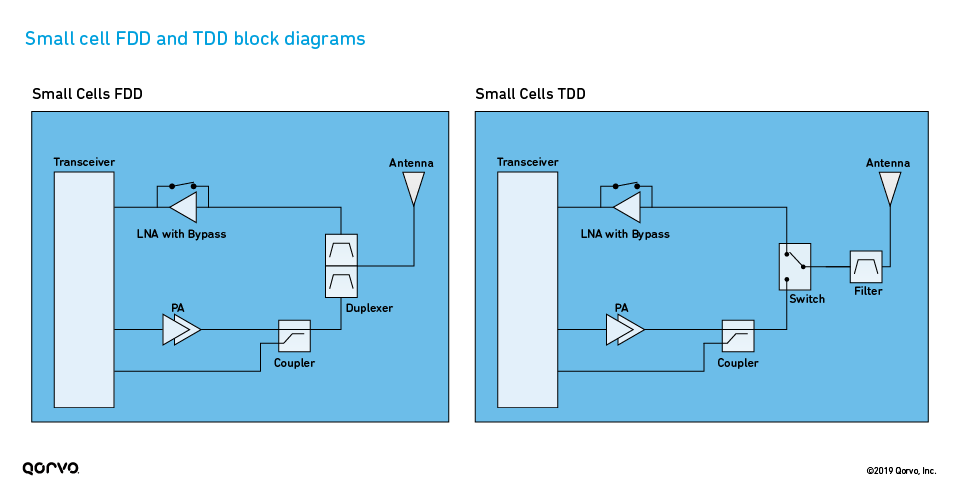

射频滤波器又名“射频干扰滤波器”,主要负责对通信通道中的信号频率进行滤波,可解决不同频段和通信系统之间产生的信号干扰问题,广泛应用于基站和终端设备的射频信号处理系统中。从射频信号处理系统的布局来看,在射频发射路径中,滤波器位于功率放大器的后侧;在射频接收路径中,滤波器位于低噪声放大器的前侧。

射频滤波器性能的优劣直接影响通讯系统的通信质量。Q值、带宽、阻带抑制度、插入损耗、延迟时间等是衡量滤波器性能的指标。其中,Q值和插入损耗是选择滤波器的最常用、最主要的性能指标。

注:Q=中心频率/带宽,中心频率描述的是工作频段,带宽是范围。

应用场景

主要在通信行业(移动通讯、卫星通讯)和军事(雷达、电子对抗)。

2.1

移动通讯

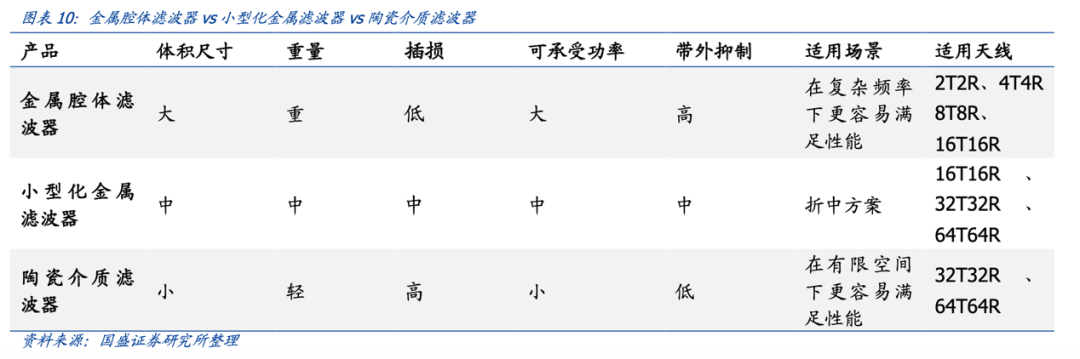

大规模天线技术(massive MIMO)通过天线数量的大量增加实现通信技术的“硬升级”。Massive MIMO 的特点是多TRX、多天线阵列取代原有2×2天线阵列,将波束赋形与用户间空间复用结合,提升数据速率和链路可靠性。Massive MIMO技术的应用普及不仅为天线行业带来巨大增量市场,也将为基站和滤波器带来快速增长的行业机会。在MIMO多天线技术方面,MIMO技术使得通讯的速率和容量实现成倍增长,是LTE及未来5G的关键技术之一。4×4 MIMO表示的是基站和手机之间的一种工作模式,要实现4×4 MIMO,手机必须支持四天线,基站必须具备4T4R的能力,即基站天线能够提供4发和4收的能力,这样能够更充分地利用空间维度,大幅度地提升频谱效率和功率效率。为提升通讯速率,预计到2020年,MIMO 64×8 将成为标准配置,即基站端采用64根天线,移动终端采用8根天线的配置模式,甚至未来5G MIMO使用天线数将达到128甚至256个。目前市场多数手机仅仅支持MIMO 2×2 技术,若采用MIMO 64×8技术,基站天线的配置数量需要增长31倍,手机天线数量需要增长3倍。

1) 基站

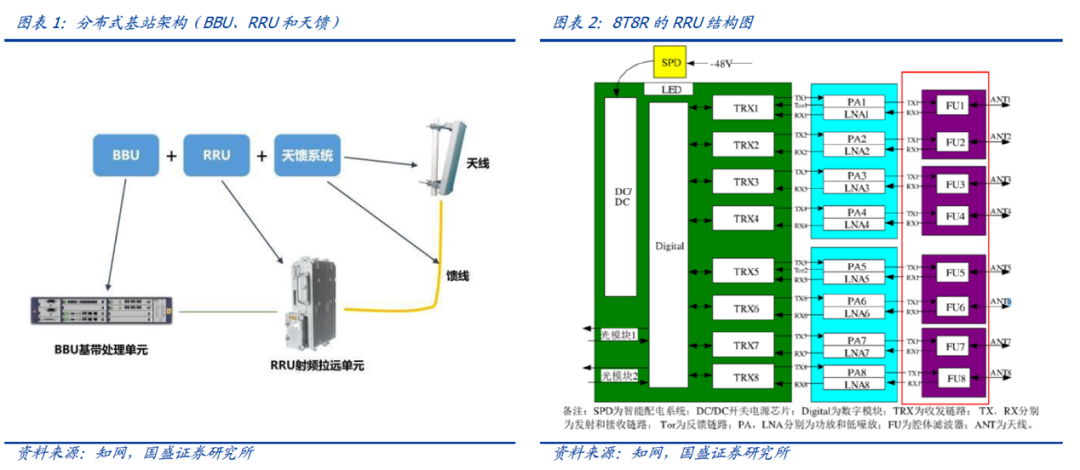

3G/4G时代,基站一般以分布式架构为主,由BBU(基带处理单元)、RRU(射频处理单元)和天馈系统(天线、馈线等)组成。

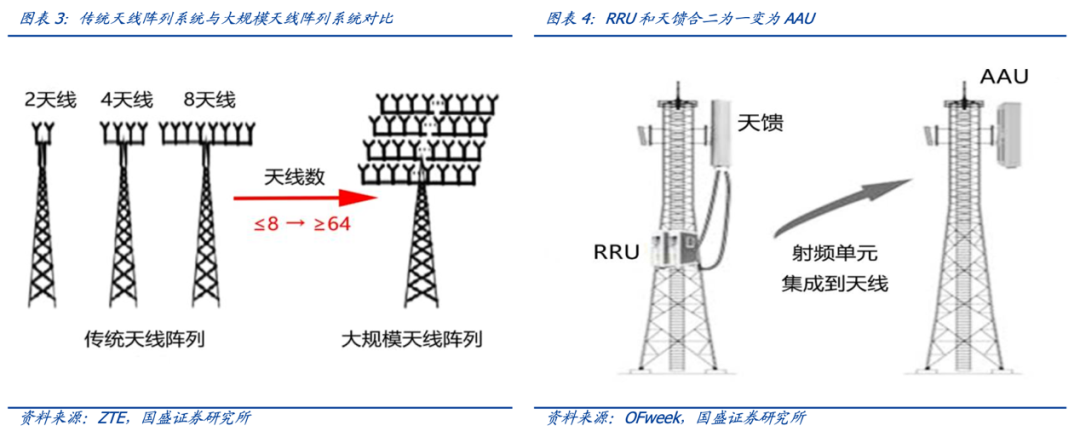

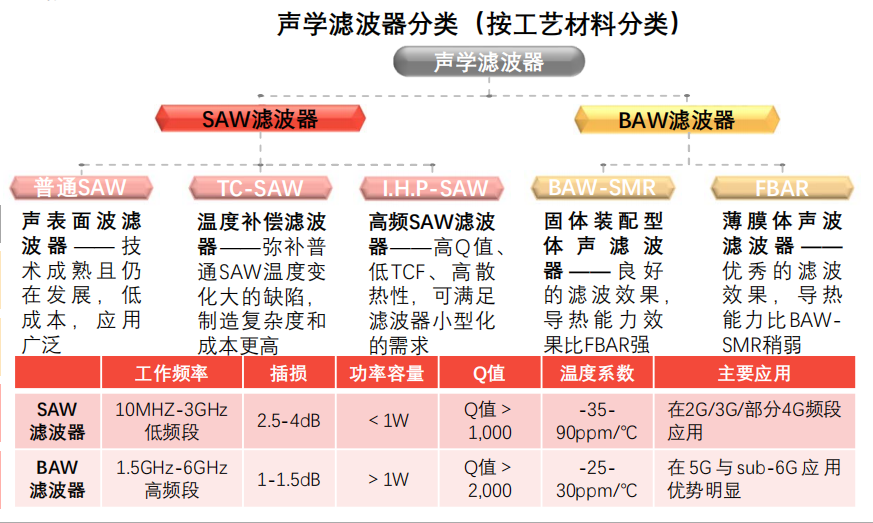

基站射频滤波器主要分为金属腔体滤波器(应用于2G-4G时代基站,应用率达95%,产业链成熟,适用于低频通信)和介质滤波器(使用5G基站建设小型化和轻量化需求,是5G基站的新风口),对应的制造工艺分别是金属精密加工和介质烧结。

基站滤波器更注重高稳定性、大带宽、大功率等指标。

· 滤波器结构改变+数量增加

5G时代,滤波器将从金属腔体全面转向陶瓷介质,技术路线完全革新。因为(1)基站天线由2T2R、4T4R向64T64R发展,一面天线所需滤波器由2个变为64个;(2)RRU和天馈合二为一成为AAU。因此5G设备的重量和体积相对于4G要求将更为严格,滤波器必须小型化、集成化,体积更小、更轻的陶瓷介质滤波器将取代传统的金属腔体滤波器成为主流。

陶瓷介质滤波器相比于已经工艺成熟的金属腔体滤波器,性能指标上还有所欠缺。目前在3.5GHz频段技术工艺相对成熟,2.6GHz频段的量产节奏可能稍慢于3.5GHz。

小型化金属滤波器是传统金属腔体滤波器的升级产物。因为目前的陶瓷介质滤波器虽在体积和重量上占优,但是性能指标还是略差:(1)可承受功率较低,对于功放的要求较高。(2)插损和带外抑制表现略差。且目前陶瓷介质滤波器的供应相对紧张,因此部分厂商在5G初期选择了小型化金属滤波器方案作为过渡。长期来看,陶瓷介质滤波仍将是主流技术路线,这点从五大设备商的选择也可以看出。

2) 终端

手机滤波器对价格、体积(手机射频滤波器尺寸为毫米级别,基站射频滤波器为厘米级别)更为敏感。

手机射频滤波器主要为声学滤波器,包含SAW、TC-SAW、BAW、FBAR等。声学滤波器由于使用了半导体微细加工工艺,能做到体积很小,特别是与传统空腔滤波器和陶瓷滤波器相比,体积只有前者的零头。同时由于声表面波滤波器在晶圆上组装,可以低成本大批量生产,并且能够同时满足高低频率要求,因此具有较高的性价比,广泛应用于移动终端设备中。

SAW:

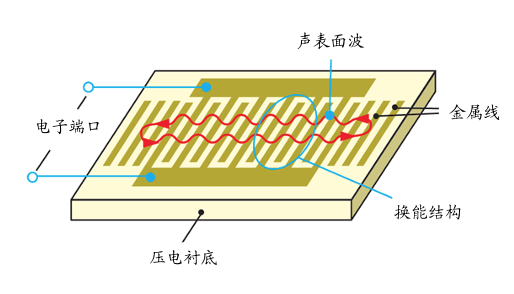

声表面波(Surface Acoustic Wave)滤波器(简称:SAW滤波器)是采用石英晶体、铌酸锂、压电陶瓷等压电材料,通过压电效应和表面波传播的物理特性所制成的一种滤波专用器件。SAW滤波器早期多应用于以电视机为代表的视听类家电产品,在90年代之后,随着通信产业的快速发展,SAW滤波器的产量与需求直线上升,并广泛应用于手机等移动通信终端设备。此外,SAW滤波器采用半导体平面工艺制作,具有良好的一致性和重复性,并可实现低成本批量生产。

SAW滤波器的基本原理是在输入端通过压电效应将电信号转为声信号在介质表面上传播,而在输出端由逆压电效应将声信号转为电信号。

随着通讯技术的发展,SAW滤波器向高频、高温度稳定性、大宽带方向发展:

SAW滤波器产品包括普通SAW滤波器、具有温度补偿特性的TC-SAW滤波器以及高性能的高频SAW滤波器,后两者属于普通SAW滤波器的升级产品。普通SAW的工作频率一般在2.5GHz以下,成本较低,但其热稳定性和高频性能较差。为了提升普通SAW的热稳定性,TC-SAW滤波器方案被开发。现阶段TC-SAW技术愈加成熟,海外厂商相继推出应用于手机射频前端的产品,并取得较好的应用成果,而中国在该领域的仍需进一步探索。为了克服普通SAW低频与散热性能差的弱点,日本MuRata研发了I.H.P-SAW滤波器,其工作频率可达3.5GHz,并兼具BAW的温度特性和高散热性优点,可部分替代BAW滤波器。

BAW:

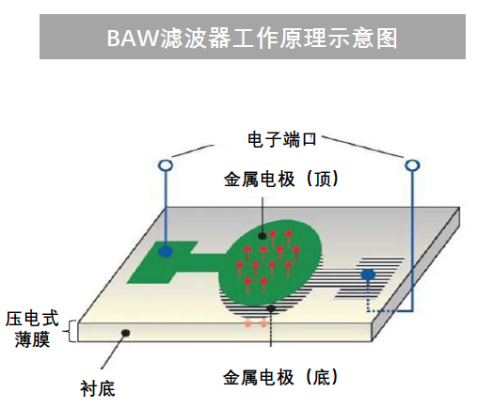

体声波(Bulk Acoustic Wave)滤波器(简称:BAW滤波器)的工作频率范围在1.5GHz-6GHz,最高可达10GHz。BAW滤波器的尺寸大小会随着频率升高而缩小,适用于要求更高的4G、5G通讯。与SAW滤波器相比,BAW滤波器更适合于高频率,并具备对温度变化不敏感、插入损耗小、带外衰减大等优势。

BAW滤波器的基本结构是由两个金属电极夹着压电薄膜组成。BAW滤波器的工作原理与SAW滤波器相似,不同的是BAW滤波器的声波以垂直方向传播,贴嵌于石英基板顶、底两侧的金属电极对声波实施激励,声波在压电薄膜里从顶部表面震荡反弹至底部,以形成大于2.5GHz频段的驻波。

BAW滤波器的谐振频率取决于电极质量与薄膜压电层的厚度。应用于高频率场景的BAW滤波器的压电衬底厚度必须在微米量级,因此载体基板需要采用难度较高的薄膜沉积和微机械加工技术(MEMS),制造成本高。

压电材料方面,BAW滤波器的压电材料需要具备高机电耦合系数、低机电损耗、高热稳定性等特性,并需符合半导体制作工艺技术。目前BAW滤波器常用的压电材料主要有氮化铝(ALN),锆钛酸铅(PZT)或氧化锌(ZnO)。

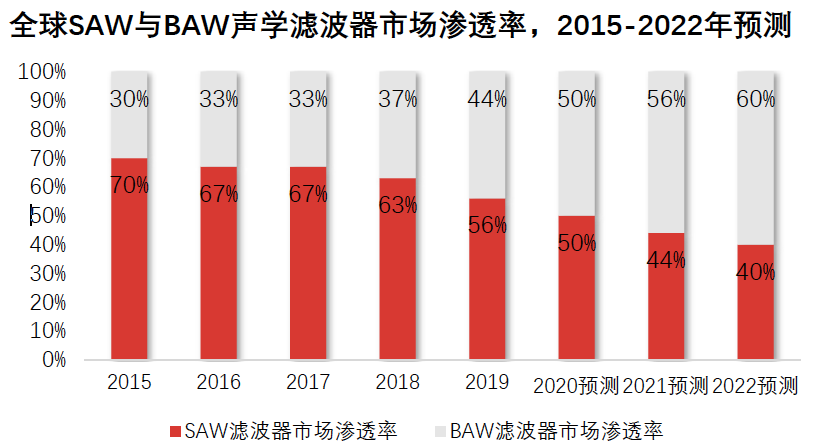

从滤波器发展趋势来看,BAW滤波器是用于接替SAW滤波器的新一代滤波器技术,并已经开始应用于苹果手机等高端移动设备中。不过这并不能说明SAW滤波器已经完全失去了市场,相反,在一定时期内,SAW仍将占据中低端市场绝大部分市场份额,特别是在2.4G Wi-Fi传输领域,其对于SAW的需求依然相当大。

由此,两类滤波器目前仍具有一定的市场规模,简要可以概括为BAW主要布局在高性能、高频率和高功率的应用领域,而SAW主要使用在成本压力比较大,性能、频率和功率又比较能妥协的应用中,即近几年内BAW与SAW将分别在中高频和低频发挥出最佳的性能优势,共存于市场。

·趋势:小型化、高频带宽化、集成化

SAW/BAW滤波器的小型片式化,是移动通信和其它便携式产品提出的基本要求。为缩小SAW/BAW滤波器的体积,通常采取三方面的措施:一是优化设计器件用芯片,设法使其做得更小;二是改进器件的封装形式,现在已经由传统的圆形金属壳封装改为方形或长方形扁平金属封装或LCCC(无引线陶瓷芯片载体)表面贴装的形式;三是将不同功能的SAW/BAW滤波器封装在一起,构成组合型器件以减小占用PCB的面积。

为适应电子整机高频、宽带化的要求,SAW/BAW滤波器也必须提高工作频率和拓展带宽。以SAW滤波器为例,提高工作频率的手段主要从两方面考虑:1、提高细线条加工的设备能力;2、利用声表面波传播速度更高的压电材料。曝光设备和光刻技术是制作高频SAW滤波器的关键设备。

移动手机不断增加功能部件,手机生产商也不断提高要求前端中的RF集成度以保持它们产品的体积大小。集成化的后果可能是所有器件组成一个单一的无线射频模块。但是,这个模块中将会包含多种技术混合的多芯片组,而不是单一芯片。在这些技术中,Si、GaAs、SAW器件将对优化器件性能起到举足轻重的作用。

对于SAW滤波器,它与IC的集成,将得到功能强大、体积更小的器件。目前国外研究很热的两种集成技术是:(a)、基于各种元件的技术,将多个元件芯片封装(MCM)集成在一个外壳中(SiP);(b)、将不同功能的技术集成在一个芯片上(SoP)。SiP技术比SoP技术简单灵活、可靠性高。因此,今后SAW器件厂家将积极开展与IC厂家的合作,开发新的集成封装技术。

2.2

卫星通讯

a) 导航

在卫星导航射频前端系统中,定位接收器需要能够接收两个或更多不同导航卫星系统发射的信号,为处理所有这些信号,GNSS接收机对带宽、线性和抗干扰性能的要求比传统的消费类 GPS 接收机更高,这个需要滤波器对相应的信号进行处理。

b) 卫星电视(SAW滤波器)

广播电视发射台和电视机都需要滤波器。

2.3

军事

雷达、电子对抗等军事技术中也需要滤波器进行选频。

电子战是指利用电磁频谱攻击敌人或防御敌人的攻击。2016年,全球电子战市场预计价值144亿美元,复合年均增长率为3.13%,到2026年,价值达到196亿美元。

雷达接收机在接收回波信号的同时,不可避免地会遇到噪声,同时还会受到各种干扰,如各种分布物体产生的杂波干扰、敌方施放的噪声调制干扰等。为了选出有用目标,同时抑制各种噪声和干扰,需要滤波器做出频率选择,滤波器是完成这一任务的重要器件。

国内军用雷达会受军费增长和国防信息化建设的利好影响,未来5 年增速有望超过20%,市场达千亿元规模。我国民用雷达的需求端主要是气象雷达和机场雷达,当前市场规模在10 亿元左右,增速稳定,未来可能会受益于通用航空机场的需求拉动。

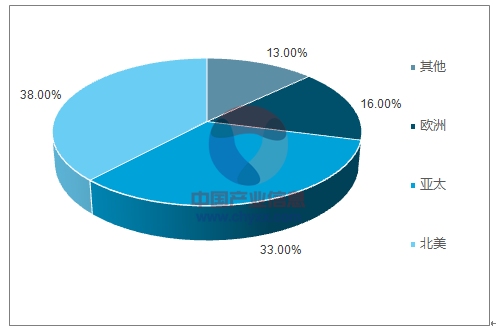

世界各地区雷达市场份额占比见下图:

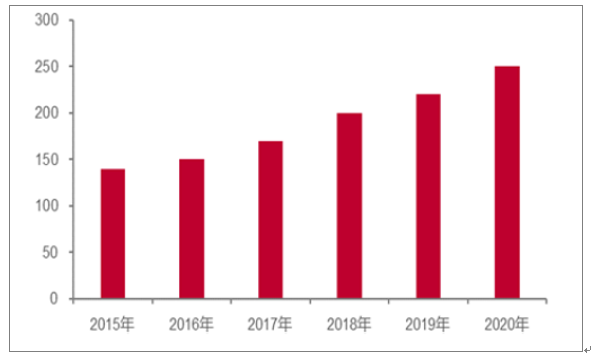

下图为国内军用雷达市场规模预测(单位:亿元):

2.4

其他

工业、商业、机关团体的配电网:比如在石化行业,由于生产的需要,石化行业中存在着大量泵类负载,并且不少泵类负载都配有变频器。变频器的大量应用使石化行业配电系统中的谐波含量大大增加。目前绝大部分变频器整流环节都是应用6脉冲将交流转化为直流,因此产生的谐波以5次、7次、11次为主。其主要危害表现为对电力设备的危害及在计量方面的偏差。通过使用有源滤波器可以提高通信系统及配电系统的稳定性,延长通信设备及电力设备的使用寿命,并且使配电系统更符合谐波环境的设计规范。

音乐:数字滤波器为音乐领域开辟了一个新局面,在对音乐信号进行编辑、合成、以及在音乐中加入交混回响、合声等特殊效果特殊方面,数字滤波技术都显示出了强大的威力。数字滤波器还可用于作曲、录音和播放,或对旧录音带的音质进行恢复等。

市场规模

Mobile Experts预测,滤波器的市场空间将从2016年的52.08亿美金快速成长至在2022 年的163.11亿美金,复合增速达到21%。

由于资料有限,只计算了移动通信领域中的基站和终端市场的滤波器规模。

3.1

基站滤波器

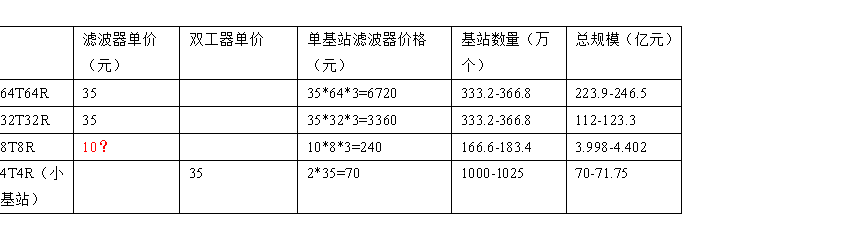

武汉凡谷:一个4G基站一般使用三个RRU模块,每个模块根据不同应用场景,一般使用二个或四个双工器,5G基站一个模块使用32或者64个滤波器。

硕贝德:公司已出货的5G宏站天线包括5G 64T/R、32T/R波束赋型阵列天线。

预计,未来64T64R及更大规模的天线将采取介质滤波器方案,8T8R天线的滤波器方案相对灵活。根据金属腔体滤波器、小型化金属滤波器、陶瓷介质滤波器的对比结果,可以看出当天线阵列超出32T32R时,陶瓷介质滤波器的体积、重量优势较为明显,优先选用。但是由于64T64R天线造价较高,我们预计8T8R天线仍将占据一定空间,例如用于乡村等地区覆盖。8T8R相对而言,对于滤波器体积重量要求较松,可适用多种滤波器方案。

另一方面,在复杂频率下,金属滤波器方案的选频和带外抑制性能更佳,因此未来会根 据具体场景选择滤波器方案,但对于64T64R甚至更大规模的天线,陶瓷介质滤波器仍 将是主流方案。

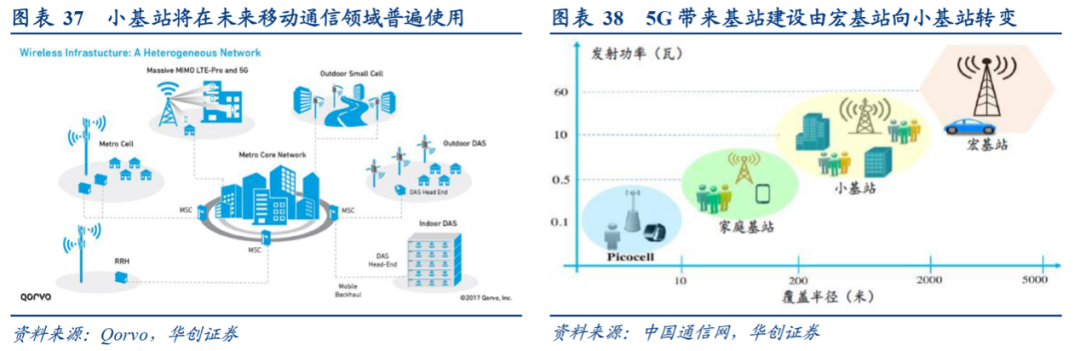

小基站:

由于5G 时代的终端设备数量或将呈爆炸增长,单位面积内的入网设备可能会增至千倍,宏基站将不能满足正常需求。因此,未来5G通信料将是以宏基站为主,大量小基站为辅的双基站时代。运营商可以在每个城市中部署数千个小基站以形成密集网络,每个基站可以从其他基站接受信号并向任何位置的用户发送数据,从而弥补宏基站存在覆盖盲点的劣势。

一般来讲,每个滤波器覆盖相应的频段,5G时代小基站的大量使用,特别是新增的超高频段将带来相关频段滤波器的巨大需求。因此在5G时代,对滤波器的需求主要集中在滤波器的小型化、高效化改进方面,巨大的需求也将直接反映在小基站数量的提升上。此外,基站的集成化和小型化使得原有的大体积同轴腔体滤波器不再满足要求,新型介质滤波器可能将会替代原有的同轴腔体滤波器。原用于手机终端的体声波滤波器(BAW)也在挑战更高的功率密度,不久或将用于小基站。

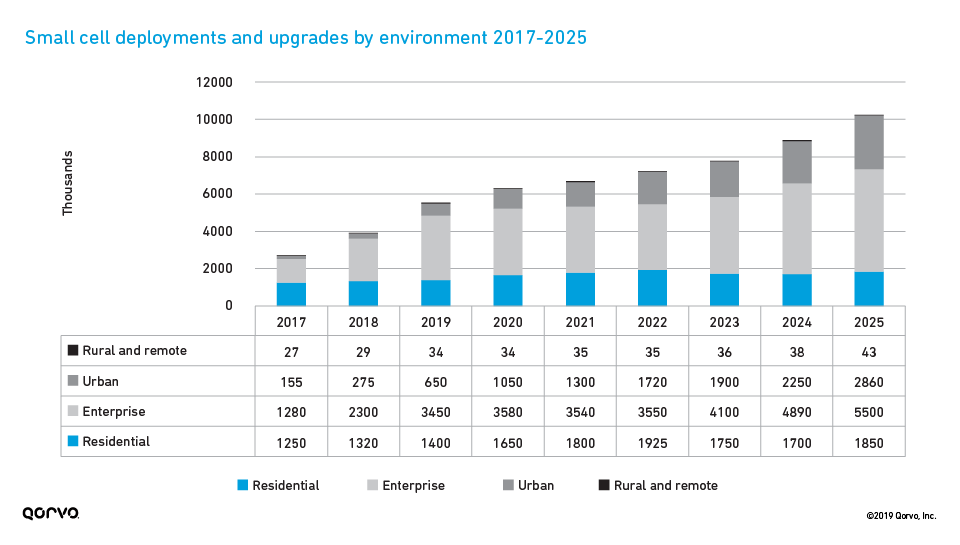

考虑到小基站作为宏基站的有效补充,预计建设数量有望超过1000万个。

工信部通信科技委常务副主任、中国电信科技委主任韦乐平此前也表示,5G时代小基站将迎来巨大机遇,预计中国市场5G小基站数量应该有数千万量级。

根据小基站技术论坛预测,到 2025 年,小基站部署和升级将达到 1025 万无线电,其中 840 万为非住宅部署。企业部署位居首位,达 550 万台,其次是城市部署。

小基站结构:

市场规模计算:

预计到2026年,全国5G网络基本建成,宏基站数量为500-550万个,我国的4G基站占到全球4G基站数量的一般以上,以60%占比估算,全球5G基站数约833-917万个。考虑到目前出货的基站天线有32个也有64个滤波器,并且市场对于8T8R仍有需求,而32T32R和64T64R会使用陶瓷介质滤波器,8T8R可能仍会使用金属腔体滤波器。估算时假设64T64R、32T32R、8T8R占比分别为40%,40%,20%。小基站:以华为的EasyMacro为例,是4T的,假设使用2个双工器。双工器单价参考qorvo的QPQ1270。

在基站市场中,滤波器规模为410-446亿元。

3.2

终端滤波器

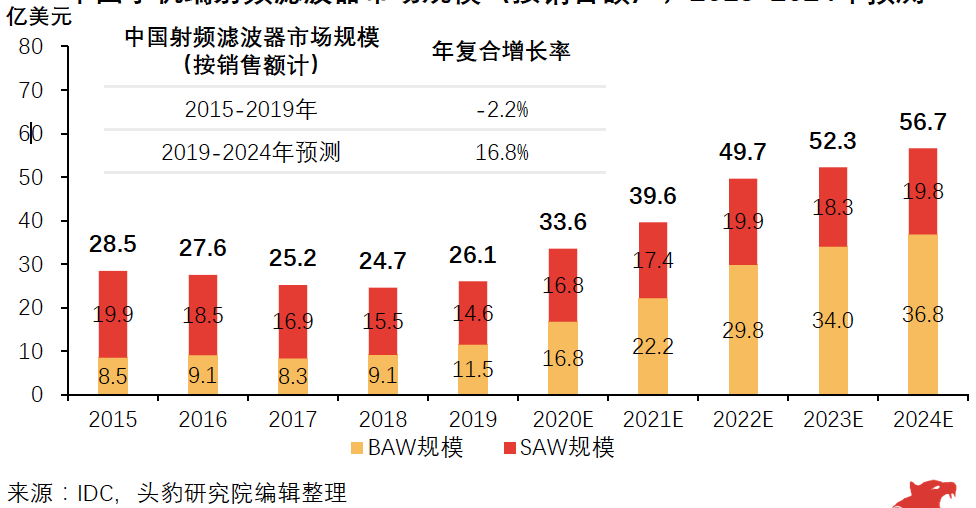

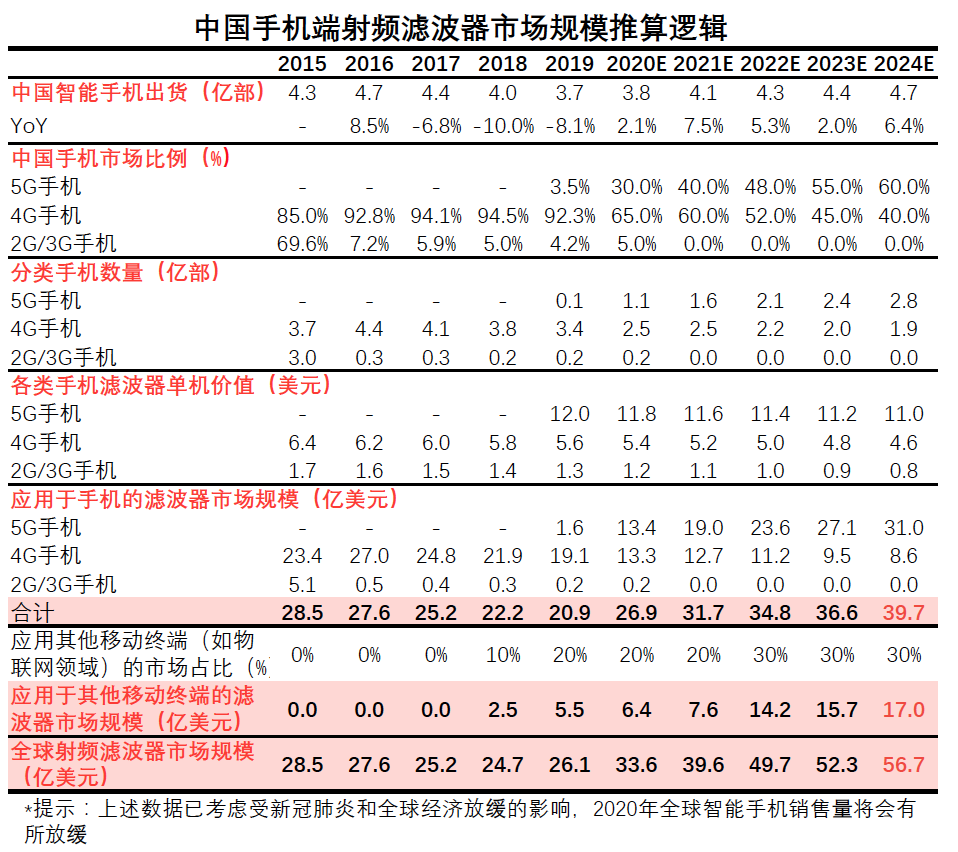

2015年-2019年,中国射频滤波器市场规模(按销售额)从28.5亿美元下降至26.1亿美元,年复合增长率达-2.2%,主要原因是过去五年中国智能手机产品变化较少,市场趋向饱和,导致手机出货量和滤波器市场呈下滑趋势。随着5G实现规模商用,中国智能手机出货量有望重回增长轨道,进一步提升中国射频滤波器需求量。头豹预测,未来五年,在5G驱动下,5G手机新一轮的换机潮和物联网的快速发展将推动中国射频滤波器市场规模提升,市场规模有望在2024年达56.7亿美元。

上图最后一行的市场规模为中国射频滤波器市场规模,根据中国智能手机与全球智能手机市场比例30%,推算全球射频滤波器市场规模从2021-2024年分别为:132、165.7、174.3、189亿美元。

审核编辑 :李倩

-

有源滤波器和无源滤波器的优缺点讲解2016-04-25 8337

-

卡尔曼滤波器通俗讲解2016-08-17 5120

-

RC振荡器与有源滤波器2016-05-03 787

-

波导滤波器设计2017-02-07 1840

-

详细解析滤波器的定义,滤波器的特性,滤波器的工作原理,滤波器的分类,滤波器的典型电路原理图2017-05-03 21989

-

NI AWR仿真软件设计性能优越的带通滤波器详细讲解教程2018-04-26 14870

-

有源滤波器的仿真详细资料免费下载2018-10-29 2446

-

实数滤波器与多极滤波器的配置讲解2019-06-10 4465

-

IIR滤波器和FIR滤波器详细对比2020-10-30 2247

-

切比雪夫滤波器的综合设计2022-10-10 12736

-

Elliptic滤波器设计详解2023-03-06 10945

-

模拟无源滤波器设计(九)-Gaussian滤波器设计详解2023-05-28 10866

-

IIR滤波器和FIR滤波器的区别2023-06-03 21464

-

滤波器的详细分类2023-09-28 7971

-

高通滤波器、低通滤波器、带通滤波器怎样测幅频特性?2024-03-28 8915

全部0条评论

快来发表一下你的评论吧 !