LiDAR市场动荡,为什么中国的LiDAR赢了?

描述

LiDAR初创公司曾经一度似乎迎来了robotaxi时代。但汽车行业的需求变化,加上地缘政治,已经改变了市场,迫使LiDAR初创公司不得不为生存而战。谁应该与谁合并,哪些公司是收购目标? 在这一波合并浪潮中最早宣布合并的两家公司是Ouster和Velodyne,两家公司11月初宣布他们将携手合作。 在过去的十年里,LiDAR市场出现了多达70家公司。Yole Intelligence表示:“我们一直在说,这是不可持续的。有些公司会倒闭,有些会被收购,还有一些会合并。” Ibeo(德国汉堡)就是一个例子。尽管Ibeo拥有号称“全球首个4D固态LiDAR”,但该公司一个月前申请破产。而11月初,曾于2017年收购LiDAR公司Princeton Lightwave的Argo AI宣布倒闭。 那些LiDAR公司的新归宿仍然不明朗。

发生了哪些改变?

在汽车LiDAR发展的早期,市场是由AV市场驱动的。近年来,LiDAR的应用、市场细分和全球汽车行业的政治都发生了巨大变化。 造成这一剧变的最大因素是,AV并没有批量出现。AV的市场前景仍然渺茫,距离大规模起飞还差得很远。 对LiDAR的最新需求是在某些ODD(operation design domains)的脱手应用,以及ADAS的主动安全。 车厂希望为LKS或AEB功能增加LiDAR。除了摄像头和雷达,第三个传感器(LiDAR或热成像相机)被认为是AEB在夜间或恶劣天气下正常工作的关键。对于这类应用,车厂需要大量生产可靠、价格合理的LiDAR。 然后是中国。 需要LiDAR的是电动车,而不是AV,尤其是在中国。全球最大的电动车市场是中国,中国已经有许多资金充足的本土电动车公司。与西方品牌相比,中国的电动车正变得极具竞争力。中国市场的影响力源于为电动车配备本地采购的LiDAR的偏好。例如,上海的禾赛于2021年成为汽车市场上排名第一的LiDAR公司之一。 并购后选名单

西方许多资金短缺的LiDAR初创公司正在寻求出售或合并。Yole Intelligence列出的并购目标名单包括Quanergy、Ideo、Aeye和Cepton。 在研究每一个潜在的并购案例之前,必须记住一些底线。 Yole表示,LiDAR初创公司的并购时机已经成熟,其中的关键是资金资源。

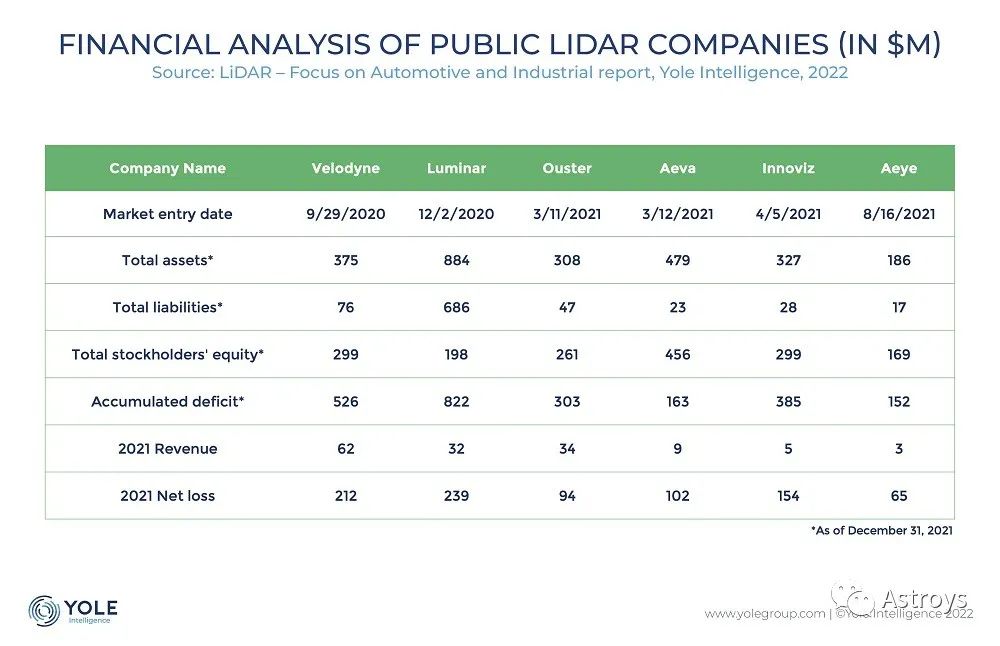

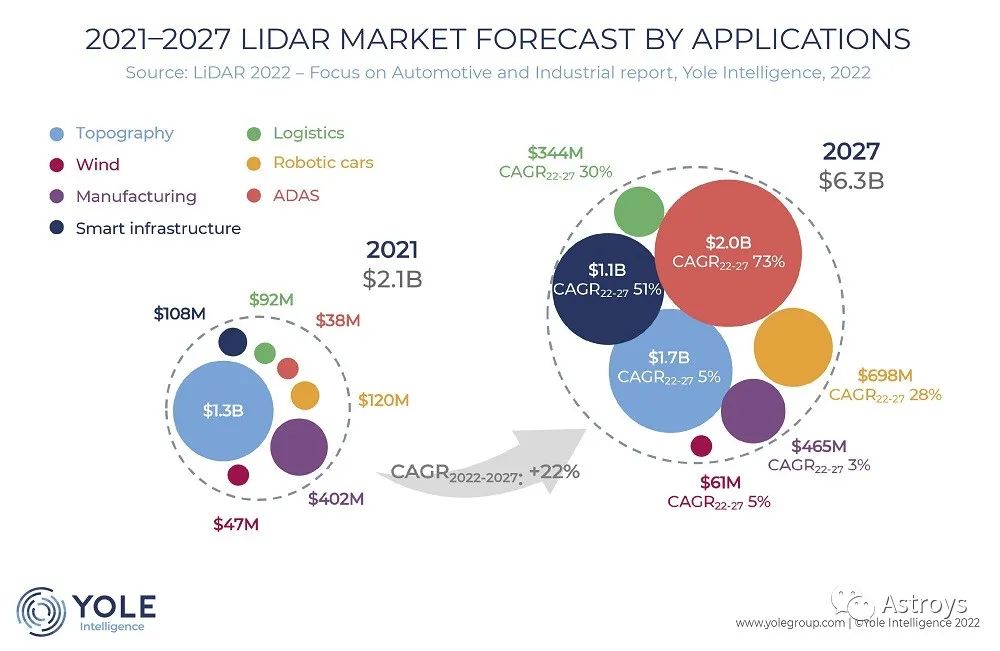

以Ouster和Velodyne为例。去年年底,Velodyne的总资产为3.75亿美元,而亏损为2.12亿美元。Velodyne必须找到新的资金来源。截至9月30日,Ouster和Velodyne合计持有3.55亿美元现金。合并后资金就会相对充裕。 在并购候选企业中需要考虑的其他因素包括市场细分、技术路线图和量产能力。 Yole表示,对于合并后的公司来说,关键是要进入正在增长的LiDAR领域。 例如,Ouster和Velodyne都已经将他们的重点转移到工业用LiDAR市场,包括物流和智慧城市和基础设施等,这几个领域都在迅速增长。Yole预计物流部门的CAGR为30%,智能基础设施为51%。

Yole警告说,尽管LiDAR在ADAS市场的增长也很强劲,但LiDAR供应商在ADAS市场的机会有限。他们必须首先赢得OEM的信任,这对LiDAR初创公司构成了挑战。 Yole建议,在选择并购目标时,同样关键的是要找到一家能够扩展合作技术路线图的公司。比如,如果现在使用的是905nm,那么可能就需要找一家研究FMCW的公司。虽然FMCW还在研发阶段,但它将在5-10年后进入市场。到那时,它将占据相当大的市场份额。 最后,你需要一个量产合作伙伴。制作原型非常简单,甚至造一款紧凑的LiDAR也很容易。更困难的是大规模生产高质量的LiDAR。

LiDAR并购名单

Quanergy

Yole之所以把Quanergy放在首位,是因为它的LiDAR属于工业领域,包括安检和机场人数统计领域。该公司上市没多久(2021年11月2日),但亏了很多钱。

另外,11月8日,Quanergy跌破了纽约证券市场的持续上市标准。11月10日,Quanergy宣布将对纽交所的退市决定提出上诉。

据Yole称,Quanergy虽然配备了补偿技术,但收入“与净亏损相比相当低”。因此,Quanergy急需找到一个合并候选人。

Ibeo

排在第二位的是上月申请破产的Ibeo。尽管未来仍不明朗,但Yole预测Ibeo很可能会被Tier1吞并。

Ibeo是flash LiDAR的先驱之一,还开发了连续闪光。连续闪光的LiDAR逐行扫描环境,每次扫描,每一行都被照亮数百次。根据Ibeo的说法,一次扫描可以进行数千次测量,根据自动驾驶功能的需要,可以按每个顺序激活各行。

Ibeo的专利是对潜在收购者具有吸引力的地方。

Valeo与Ibeo合作开发了第一代Scala,Valeo会有兴趣收购Ibeo吗?不太可能。因为2010年两家公司签署协议时,Ibeo已经让Valeo独家使用其专有技术。换句话说,Valeo已经从Ibeo那里得到了它需要的东西。

Aeye

去年年底,Aeye的总资产为1.86亿美元,净亏损6500万美元。

Aeye开发了一种基于MEMS的远程LiDAR系统,具有可调节的1550nm激光器。Yole分析,与使用905nm的传统LiDAR相比,这可能相当昂贵,但这为未来带来了可能性。

Aeye的一个大客户是Continental。当两家公司在2021年宣布合作时,Conti解释说,它将把Aeye的技术产业化,并将其推向市场。然而,第一款产品的生产计划要到2024年底。

为了维持Aeye的生存,Conti要么继续注资Aeye,要么将其收购。Yole表示,这也可能是Conti收购Aeye MEMS技术的机会。

Cepton

根据Yole的说法,Cepton实际上并没有多少剩余资产,公司需要段时间内就找到一个解决方案。

尽管Cepton的LiDAR是基于机械技术,但它与基于转镜的经典机械激光雷达略有不同。

Cepton采用了所谓的MMT(micro motion technology)。它的技术利用振动来驱动光学模块,进而形成独特的扫描模式。MMT的功能基本上与扬声器的工作原理相同。

在Yole看来,Cepton成为直接并购目标的可能性较小,因为Cepton最近与通用达成了合作。Cepton还拥有一个Tier1投资者Koito。问题是,由于Cepton的产品要到2024年才会安装到通用的车辆上,它需要资金来维持生存,并继续开发。根据Yole的说法,最好的猜测是通用或Koito将投入更多的投资,以维持Cepton的生存。

中国LiDAR公司

十年前,当一波LiDAR技术初创公司开始涌现时,Velodyne的LiDAR在美国的AV初创公司中间成为了抢手货。当时没人会想到中国的LiDAR公司会如此成功。

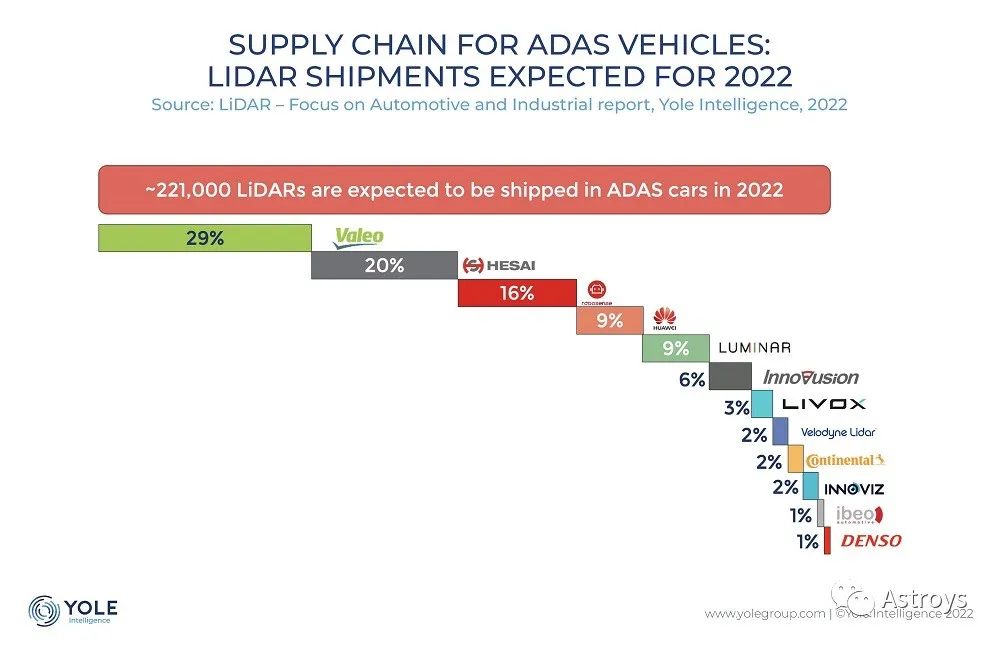

Yole表示,在2022年ADAS市场的LiDAR预计出货量中,排名前五的供应商是Valeo、禾赛、速腾、华为和Luminar。这五家公司中的三家都是拥有相当大市场份额的中国公司。 ADAS领域的LiDAR市场已经出现了爆发式增长,许多中国电动车公司开始嵌入多个LiDAR。LiDAR通常安装在车辆顶部,在西方被视为有碍美观,而在中国消费者中,安装在车顶的LiDAR似乎已成为一种身份的象征。 为什么中国的LiDAR赢了? Yole表示,其中一个原因是中国LiDAR的质量很好。更重要的是,成本和供应商的高质量生产能力相结合,帮助中国企业在ADAS领域超越了竞争对手。 最初,Valeo就是这样获得了大量ADAS LiDAR市场的份额。

对于许多西方LiDAR初创公司来说,现在是不成功便成仁的时候。ADAS LiDAR市场的成功不仅取决于技术,还取决于LiDAR供应商与中国量产能力相匹配的能力。然而,Yole指出,随着LiDAR应用的不断扩大,在性能和成本方面仍有改进的空间。

编辑:黄飞

- 相关推荐

- 热点推荐

- LIDAR

-

Valeo为何坚守着LiDAR?2024-02-21 1939

-

LiDAR传感器原理 LiDAR在自动驾驶中的应用2022-11-23 2626

-

什么是LiDAR?LiDAR的工作原理2022-02-06 12445

-

LightWare新LiDAR为机器提供视觉2021-08-17 1327

-

LIDAR原型制作平台如何建立算法和自定义硬件解决方案的原型?2021-06-17 2174

-

如何利用高速ADC设计用于汽车的LIDAR系统?2021-05-17 2665

-

LiDAR的作用是什么,iPhone12Pro如何使用LiDAR2020-11-03 14500

-

实现“三重视野” – LiDAR技术实现安全驾驶2020-08-20 2573

-

如何选择汽车LiDAR的激光器和光电探测器2018-11-08 2750

-

LIDAR与RADAR在自动驾驶汽车中的比较2018-10-30 6650

-

LiDAR系统不可或缺的核心组件,LiDAR系统“智慧之眼”探测器2018-08-13 3096

-

固态LiDAR发展前景浅析2018-06-01 3283

-

固态LiDAR与机械LiDAR该如何选择2018-05-16 7562

-

即插即用的自动驾驶LiDAR感知算法盒子 RS-Box2017-12-15 6133

全部0条评论

快来发表一下你的评论吧 !