中国低压电器整体市场集中度进一步提升

电子说

描述

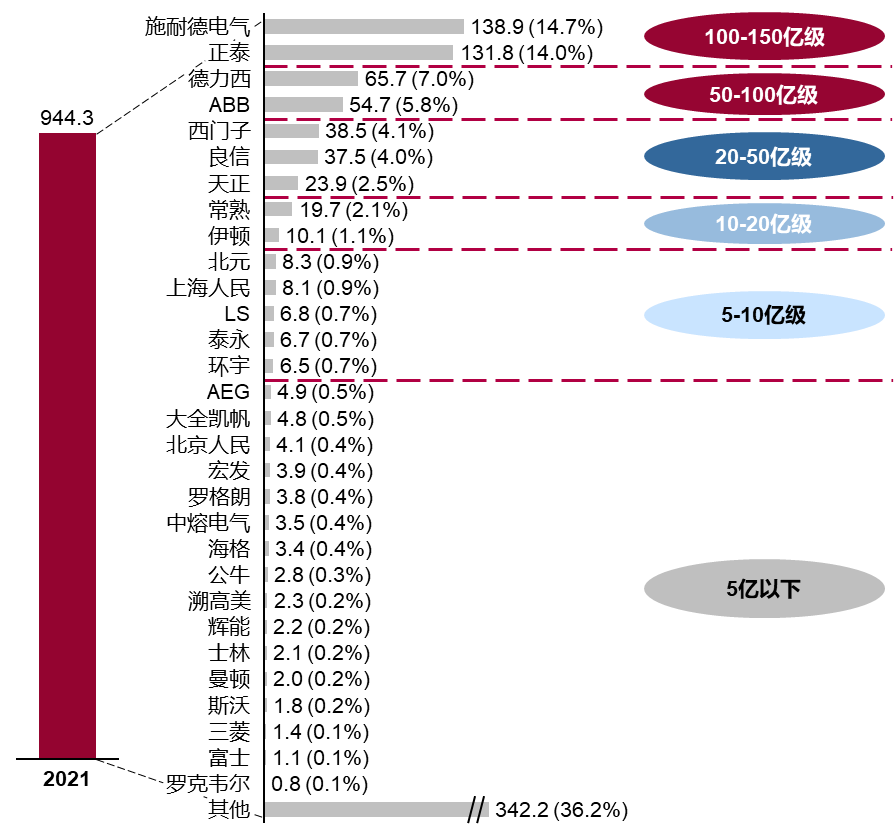

低压电器按体量排序分为6个梯队

第一级别为100-150亿级别企业,包含施耐德电气及正泰;

第二级别为50-100亿级别,包含德力西和ABB;

第三级别为20-50亿级别,分别为西门子、良信、天正;

第四级别为10-20亿级,为常熟、伊顿;

第五级别为5-10亿级别,主流品牌如北元、上海人民、乐星产电(LS)、泰永、环宇等;

第六级别为5亿以下,主要为AEG、大全凯帆、北京人民、罗格朗、辉能、海格以及市面众多中小企业。

中国低压电器整体市场竞争格局-2021(亿元)

注:

1.上述业绩为未税未返点的低压元器件业绩评估,不含海外及代工业绩。

2.施耐德电气业绩含万高,伊顿不含环宇、辉能、Bussmann,正泰含诺雅克。

数据来源:格物致胜整理

01

国产替代化趋势愈发明显

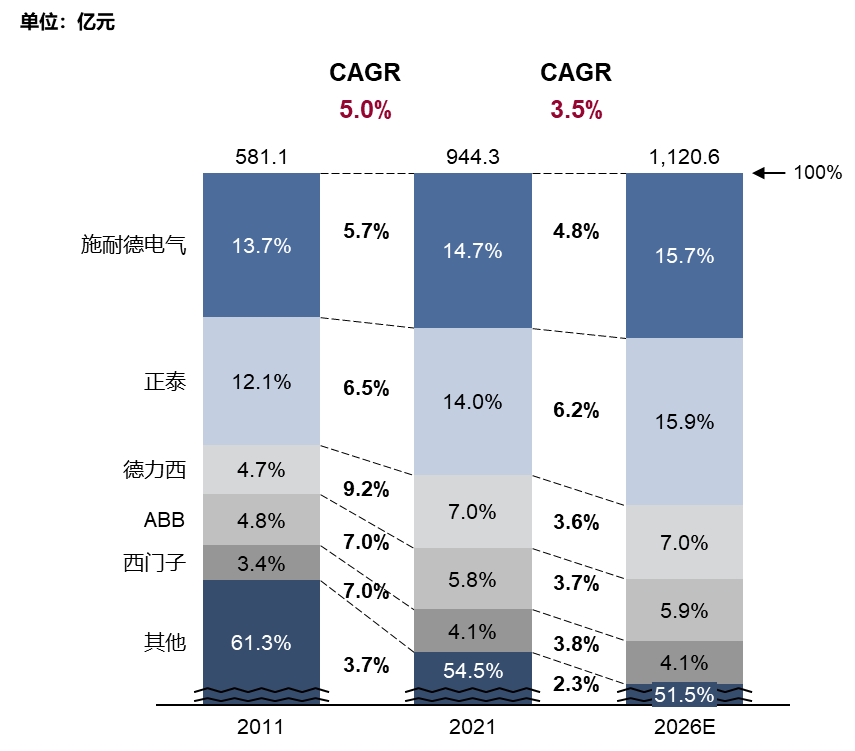

市场集中度进一步提升,主要受疫情影响,中小企业业绩下滑,而第一阵营品牌保持相对稳定增长态势。

以正泰、良信、北元为代表的内资企业,在地产、工业OEM等领域继续抢占外资市场份额,进一步压缩中小品牌外资企业市场空间。

施耐德电气作为最传统的外资强势品牌,通过能效管理和数字化能够在众多下游行业赛道固守自己的领域和份额。

02

低压电器市场集中度进一步提升

国产头部企业会持续扩大市占率

1

外资企业依旧在电子、数据中心、化工、船舶、机场、高档公商建有较强的阵地;内资企业则提升自己的交付水平、质量、服务,迅速在光伏、储能、锂电、物流、民用地产、电网等领域建立优势。

2

国产化方面,受宏观经济运行情况影响,地产、电力、光伏、轻工业、市政、公建等领域国产化势头迅猛。

3

渠道方面,正泰、施耐德电气、ABB、德力西、天正有较强的先发优势,且正泰、德力西、公牛等内资品牌继续提升渠道覆盖能力、渠道下沉能力、渠道升级能力,巩固渠道业务的护城河

中国低压电器整体市场竞争格局-

2011,2021,2026E(亿元)

数据来源:格物致胜整理

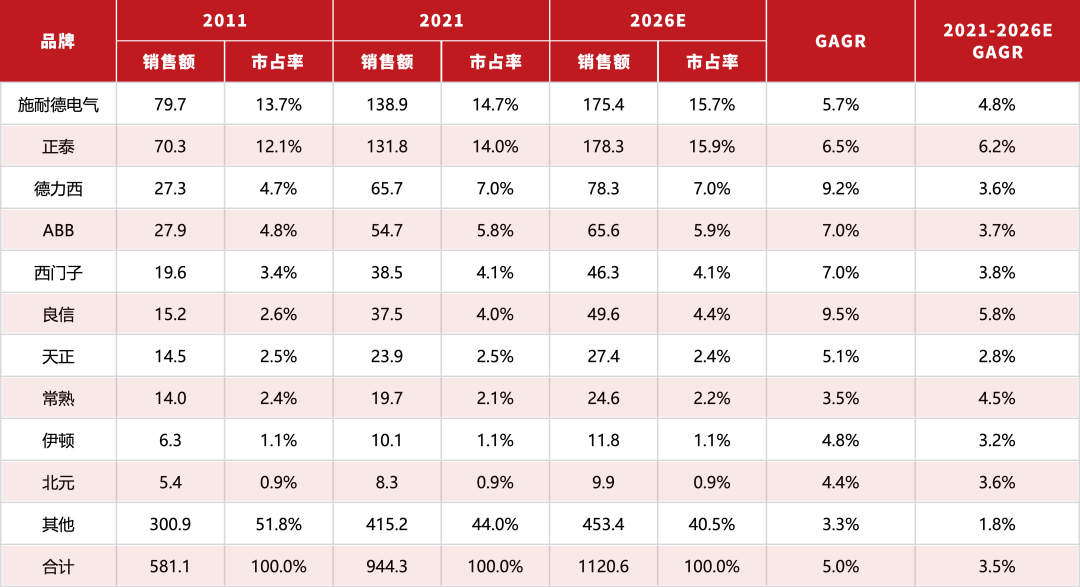

中国低压电器市场份额-TOP10牌-

2011,2021,2026E(亿元,%)

注:数据切分来自用户访谈抽样获得

编辑:黄飞

- 相关推荐

- 热点推荐

- 低压电器

-

全球低压电器市场份额分析2023-08-20 2189

-

低压电器就是电器的电压低吗?2022-05-12 6563

-

国内客车制造企业市场集中度较高,公路客运位于运输主力地位2020-12-04 2198

-

我国动力电池行业市场集中度逐步提升 整合进程还将进一步加速2019-11-21 752

-

低压电器的分类_低压电器元件有哪些2019-08-09 22870

-

常用低压电器有哪些_低压电器的分类_低压电器的结构2018-03-22 44042

-

低压电器设计手册2017-11-23 2145

-

低压电器培训2017-02-07 908

-

未来我国低压电器的市场发展潜力巨大2012-06-29 2474

-

低压电器课件下载2011-04-26 1889

-

低压电器行业市场现状及发展2010-04-13 1188

-

低压电器分类2008-06-17 1406

-

低压电器选型手册2008-04-12 1971

全部0条评论

快来发表一下你的评论吧 !