便携式储能:储能新兴细分市场,产业链全景解析

描述

储能协助增加电力系统稳定性,按场景可分为便携、户用、工商业、电网侧等。

其中,便携式储能是近年来的新兴细分市场。

便携式储能电源,简称“户外电源”,是一种替代传统小型燃油发电机的、内置锂离子电池的小型储能设备,具有大容量、大功率、安全便携的特点,可提供稳定交/直流电压输出的电源系统。

其电池容量在100Wh-3000Wh,配有AC、DC、Type-C、USB、PD等多种接口,支持移动用电场景下的手机、笔记本电脑、无人机、冰箱等多种产品的充电,可匹配市场上主流电子设备,同时匹配光伏板使用可以实现储能装置的充电。

便携式储能行业兼具成长与消费属性,产品在使用体验与维护成本上具备明显优势。

其应用场景适用于户外出游、应急救灾、医疗抢险、户外作业等离网用电需求,构筑起小型微网系统,护航电力化进程。

从2021年便携式储能销量分布来看,美国是全球第一大便携式储能市场,占比约47.3%,日本市场占比约29.6%,二者合计占比超过75%。

中国是全球便携式储能的主要产地,占全球90%的产量和出货量。

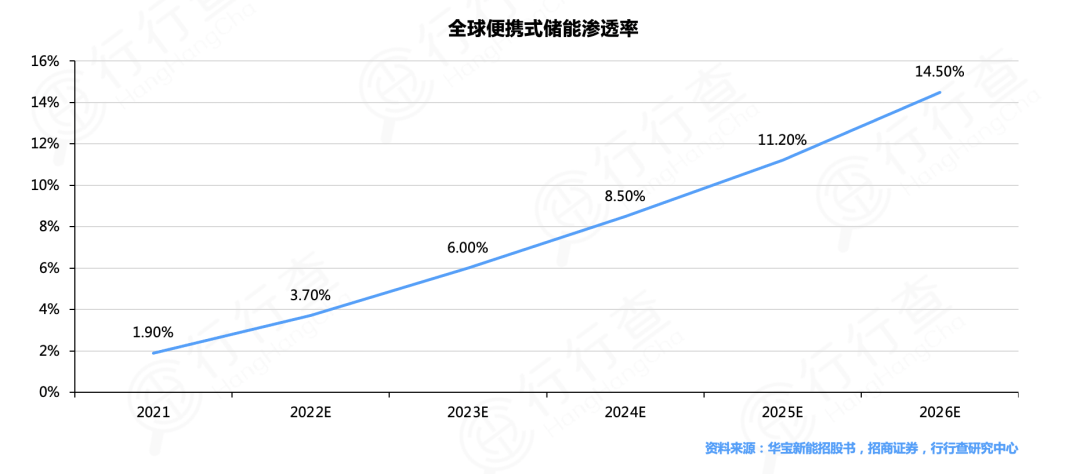

2021年全球便携式储能产品户外和应急两个领域的渗透率仅为2.3%和3.0%。低渗透率存在较大提升空间,需求高增带来成长属性。

中国化学与物理电源行业协会预计2026年全球便携式储能的出货量和市场规模将分别达到3110万台和882.3亿元。

电化学储能应用场景比较

相较于户储,便携式储能产品容量较小,但便携性更佳。

家庭储能产品一般呈方形,与发电设备相连接,固定安装于住宅墙壁上。

便携储能产品一般呈箱体状,配有把手,方便提握和移动。

资料来源:天猫ecoflow正浩旗舰店

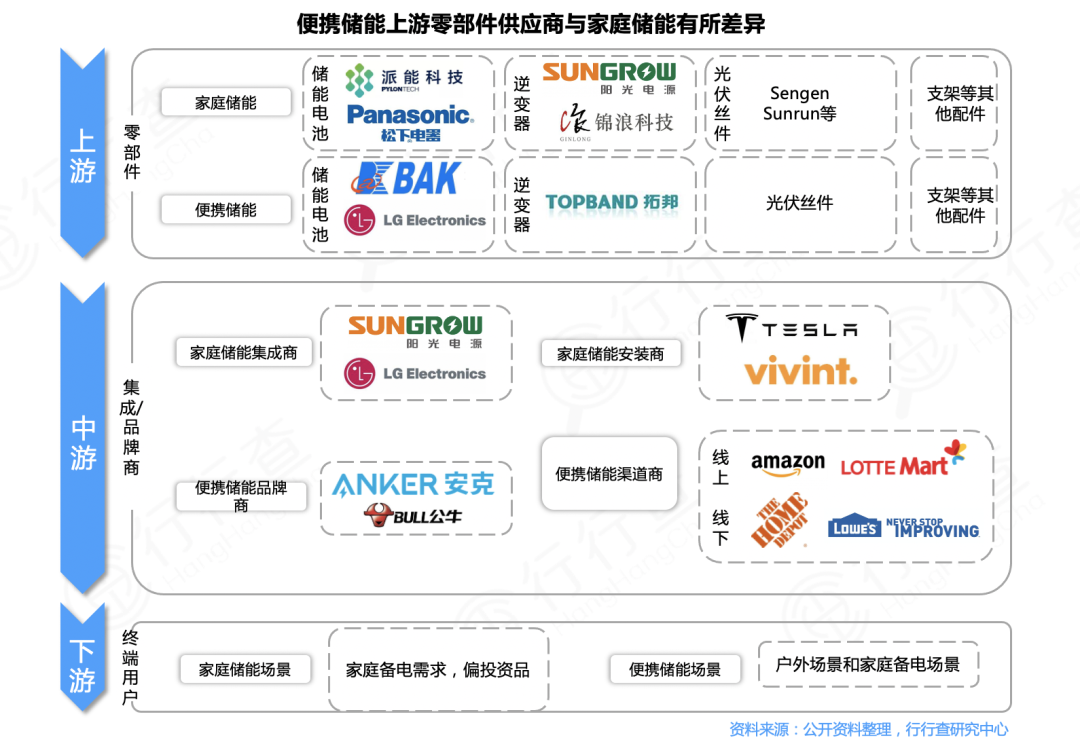

家庭储能产品与便携储能产品均主要涉及电芯、逆变器、光伏、BMS 等技术模块,技术路线互通性较强,只是在成本、容量、使用寿命方面的关注点有所不同。

便携储能厂商在本领域掌握的技术,可较快渗透到户用储能领域,同时延续其品牌优势。

从便携储能和户用储能产业链差异上看,上游零部件供应商和下游销售链路有所差异,但下游应用场景以及面对消费客群有所重合,同样看重品牌力。

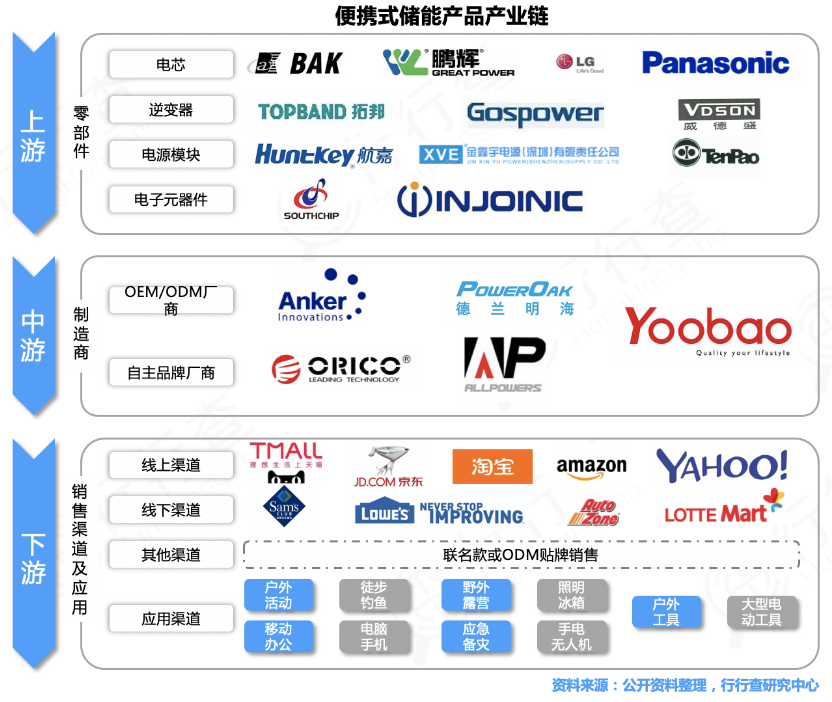

便携式储能产业链

便携式储能上游核心产品为电芯、逆变器及光伏发电部件,中游为设计、研发、制造便携式储能产品的制造商,下游是渠道与品牌运营商。

上游:电芯、逆变器及光伏发电部件

便携式储能主要由电池、储能变流器、电路板和电子元器件、外壳等组成。

上游环节中电芯、逆变器及光伏发电具备核心技术壁垒,国内市场供给相对充足。

整体成本中电芯、逆变器占比大于50%。

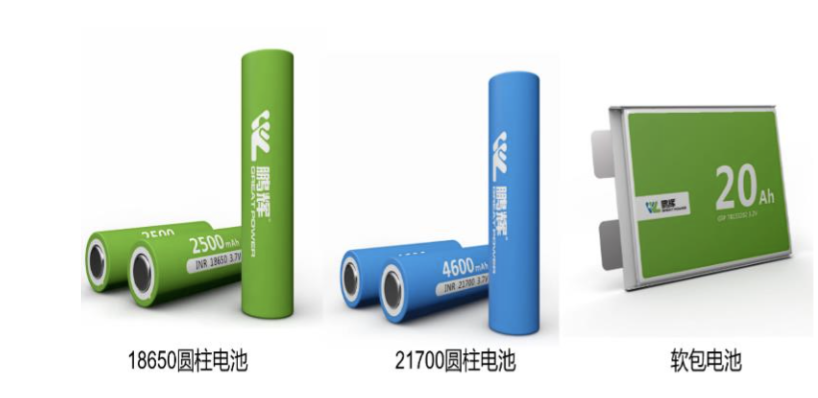

电芯以圆柱电池为主,强调循环次数,且产品轻量化驱动大电芯需求。

电芯趋势上,因终端产品不断往集约、轻量演进,使用单体带电量2.8Ah以上的高容量电芯或将成为趋势,相比2.5Ah以下的低容量电芯,高容量电芯对于材料体系和产品性能提出更高的要求,对电芯供货商的筛选标准进一步提升。

便携式储能有望成为圆柱电池下一重要下游应用,预计2025年带动17.2亿颗电芯需求。

数据来源:鹏辉能源官网

根据华宝新能招股书,公司平均毛利率50%,对应成本端1.98元/Wh。

对成本端进行拆分来看,电芯(成本占比34%),按单颗2500mAh的18650三元圆柱电池算,550Wh产品需电芯61颗,对应0.67元/Wh;储能变流器(成本占比17%),目前500W的小型储能变流器单价为0.37元/W。

中游:设计、研发、制造

便携式储能产业链中游为设计、研发、制造便携式储能产品的制造商,业内自产和代加工两种形式均较为普遍。

便携式储能产品发展时间较短,很多企业是由电池类企业、电源类企业以及充电宝生产企业基于其技术基础转型而来,当前低端企业小容量产品居多,多以低价竞争的方式进入市场。产品同质化竞争激烈,产品质量和价格参差不齐。

布局较早的企业在品牌、渠道上具备较为显著的护城河,拥有较高产品溢价能力。

当前国内多方企业已经切入赛道,短期内行业竞争或将加剧。

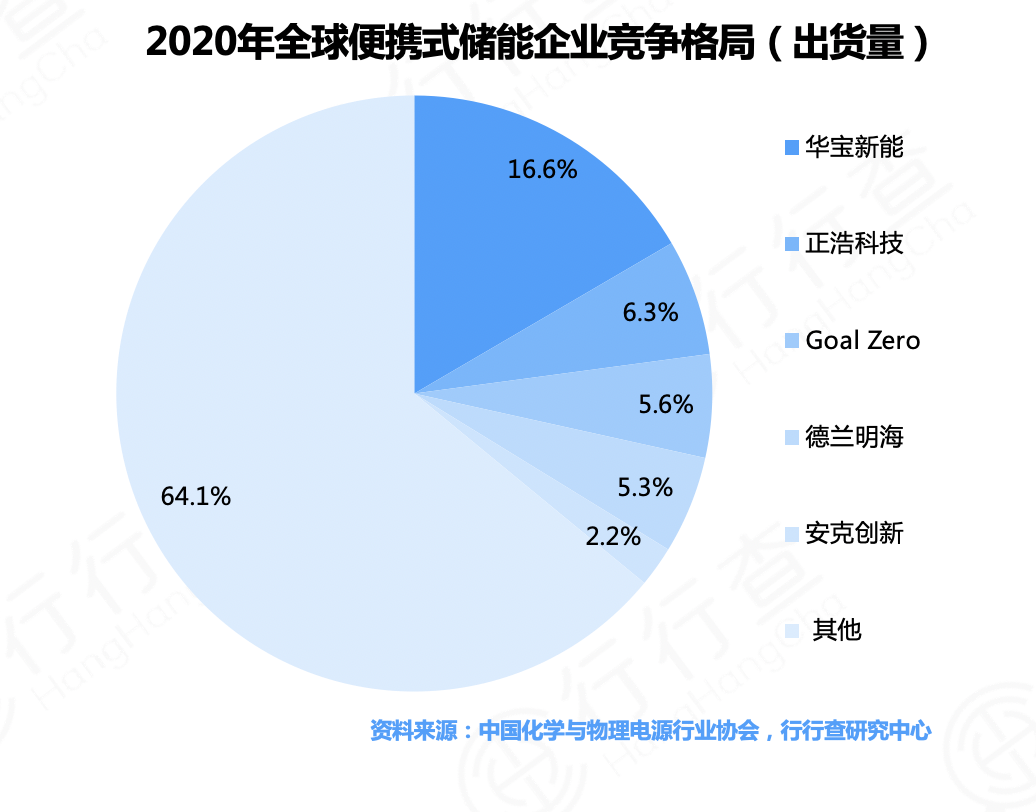

从营收口径来看,行业前五企业占据着全球50%左右的市场份额。

其中4家为中国企业,海外企业中GoalZero市场份额最大,其主要由国内的豪鹏科技和博力威为其代工。

2020年,从出货量看,华宝新能市场份额最大(市占率16.6%),其次是正浩科技(市占率6.3%)。

国内主要厂商还包括安克创新、派能科技等公司。

也有大量数码配件类企业(羽博、品胜等移动电源企业)和纽曼等厂商开始利用自身配件供应优势,切入便携式储能市场,占据了一定的市场份额。

便携式储能产品的品牌商面向终端消费者,利润率较高。

品牌商主要采取M2C的经营模式,即生产厂家直接对消费者提供产品,能够深入调研市场需求以及消费者偏好等,减少中间环节、降低渠道成本、快速响应用户需求,进而创造价值。

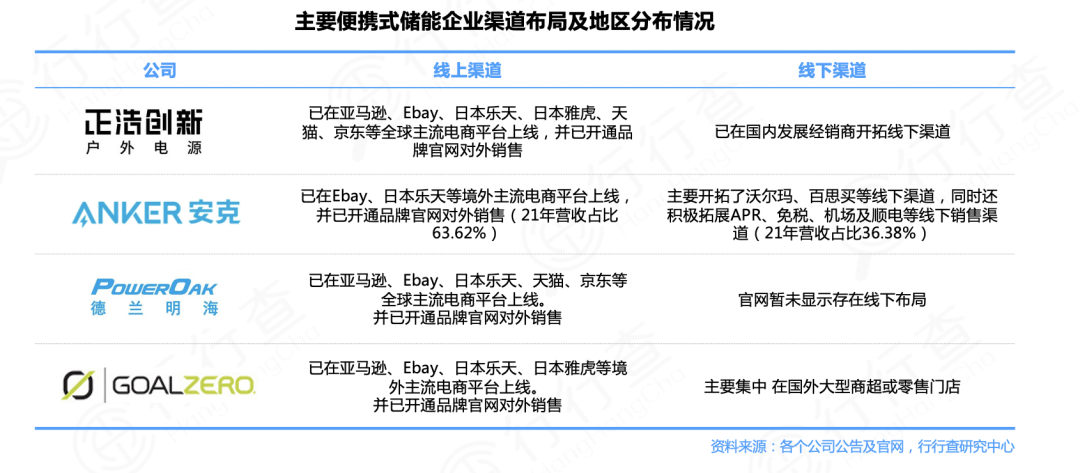

下游渠道商,有线上与线下两种渠道,两种渠道又各自分为直销与非直销形式,便携式储能产品以线上销售为主。

便携式储能行业发展趋势

便携式储能产品以安全便捷为核心,随着行业技术持续升级更新,便携储能产品的容量段逐步提升。

根据中国化学与物理电源行业协会的数据,2016年产品容量在1000Wh以上的产品销量占比在3.0%,2021年上升到10.3%。

高容量段产品的定价更高,同时,由于高容量段产品的适用性更广泛,适配场景更多会吸引更多用户选购,高容量产品趋势下,产品平均单位售价及销售规模有望持续提升。

审核编辑 :李倩

-

便携式储能已经实现全国产了吗?2024-12-20 4650

-

便携式储能电源有哪些充电方式?2023-12-08 7763

-

户外便携式储能电源怎么用2023-12-07 3442

-

发力新兴小赛道,快来了解WAYON维安便携式储能全套方案2023-05-30 1489

-

发力新兴小赛道,快来了解WAY~ON维安便携式储能全套方案由代理供2023-05-10 996

-

便携储能产品应用示意图及需求测算2023-03-01 5514

-

便携式储能电源标准公布 电感变压器能达标吗2023-01-06 1784

-

一个新兴的电化学储能产业分支赛道——便携式储能2022-11-24 2799

-

3.5寸串口屏便携储能应用解决方案2022-11-09 1542

-

便携式储能市场的规模和格局如何2022-10-08 3091

-

便携式UPS储能电源的优势和用途2022-07-19 4753

-

便携式UPS电源以锂电池储能,新产品值得了解2018-09-25 3200

-

便携式UPS储能电源的简介和应用2018-09-06 6340

-

厉害了,储能电池,是储能产业中的热点2017-02-06 5312

全部0条评论

快来发表一下你的评论吧 !