车规级功率半导体:IGBT和MOSFET是主要产品

电子说

描述

据统计,2022年上半年中国新能源乘用车占比世界新能源车份额59%,位居全球第一,我国新能源汽车产量已连续7年位居世界第一,中国市场新能源汽车的渗透率达到21.6%,新能源汽车中功率半导体的含量达到55%。对于新能源汽车而言,汽车不再使用传统汽油车“三大件”——汽油发动机、油箱或变速器,“三电系统”即电池、电机、电控系统取而代之,为实现能量转换及传输,新能源汽车中新增了电机控制系统、DC/DC模块、高压辅助驱动、车载充电系统OBC、电源管理IC等部件,其中的功率半导体含量大大增加。

功率半导体发展过程在半导体功率器件中,MOSFET和IGBT属于电压控制型开关器件,相比于功率二极管、功率三级管和晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点,应用前景十分广阔。在分立器件发展过程中,20世纪50年代,功率二极管、功率三极管面世并应用于工业和电力系统。20世纪60至70年代,晶闸管等半导体功率器件快速发展。20世纪70年代末,平面型功率MOSFET发展起来;20世纪80年代后期,沟槽型功率MOSFET和IGBT逐步面世,半导体功率器件正式进入电子应用时代。20世纪90年代,超结MOSFET逐步出现,打破传统“硅限”以满足大功率和高频化的应用需求。2008年,英飞凌(Infineon)率先推出屏蔽栅功率MOSFET,半导体功率器件的性能进一步提升。对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而IGBT、功率MOSFET特别是超级结MOSFET等高端分立器件产品由于其技术及工艺的复杂度,依然较大程度上依赖进口,未来进口替代空间巨大。

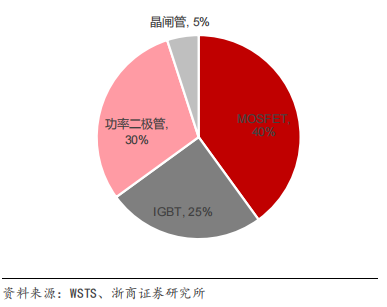

新兴领域拉动全球功率器件行业加速成长,根据WSTS统计,在整个功率器件市场中,MOSFET占比最高,约占40%,其次为功率二极管(30%),IGBT紧随其后约占25%,晶闸管占约为5%,MOSFET、IGBT市场占比较高。ICInsights指出,在各类半导体功率器件中,未来增长最强劲的产品将是MOSFET与IGBT模块。根据Yole,受益于新能源等下游新兴应用领域的高速增长,2023年MOSFET、IGBT及其模组的市场规模预计达到132亿美元,年均复合增长率为4.05%。

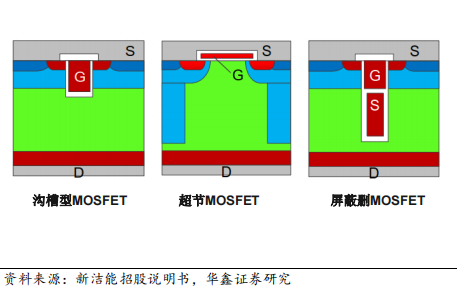

IGBT和MOSFET内部结构不同,IGBT输入电压高,MOSFET输入电压低,这也决定了其应用领域的不同,MOS管适合较小输出功率的场景,IGBT适合较大输出功率的场景。MOSFET应用于开关电源、镇流器、高频感应加热、高频逆变焊机、通信电源等高频电源领域;IGBT集中应用于焊机、逆变器、变频器、电镀电解电源、超音频感应加热、电驱等高压领域。MOSFET根据工作载流子的不同,可分为“N型”与“P型”,又称为NMOS、PMOS。IGBT同样分成N型和P型。MOS管工作原理是利用VGS来控制“感应电荷”的多少,以改变由这些“感应电荷”形成的导电沟道的状况,然后达到控制漏极电流的目的。根据不同器件结构又可分为沟槽型MOSFET、超结MOSFET、屏蔽栅MOSFET等。

IGBT是功率器件最具发展前景的细分赛道

IGBT,绝缘栅双极型晶体管,是由BJT和MOS组成的复合全控型电压驱动式功率半导体器件,主要用于变频器逆变和其他逆变电路,交流电和直流电的转换、变频,结合了高输入阻抗和低导通电压两项优点,相当于电力电子领域的“CPU”,也是新能源应用的心脏。IGBT有阴极、阳极和控制极,关断的时候阻抗非常大,接通的时候存在很小的电阻,通过接通或断开控制极来控制阴极和阳极之间的接通和关断。

IGBT是国家16个重大技术突破专项中的重点扶持项目,产业大致可分为芯片设计、晶圆制造、模块封装、下游应用四个环节,其中设计环节技术突破难度略高于其他功率器件,制造环节资本开支相对大同时更看重工艺开发,封装环节对产品可靠性要求高,应用环节客户验证周期长,综合看IGBT属于壁垒较高的细分赛道。随着下游应用的不断提出新的挑战,IGBT结构也一直在创新和发展,向更好的性能进化。

随着汽车电动化趋势日益明显,车用功率器件的需求也增多,作为当前主流的车规级功率器件,IGBT在汽车市场的表现非常突出。集帮咨询在《2019中国IGBT产业发展及市场报告》中表示,新能源汽车中的IGBT成本约占整车成本的10%。基于以上信息可预测,到2025年,中国车用IGBT市场规模将达到210亿人民币。另外,IGBT模块成本约占充电桩成本的20%,到2025年,国内充电桩用IGBT市场规模将达100亿元人民币。通过观察以上数据大致可推断出,在未来几年内,中国新能源汽车市场将是全球IGBT厂商的兵家必争之地。社会各领域对新能源汽车的支持,将促使中国IGBT产业链的繁荣发展。

MOSFET器件是功率器件领域中市场占比最大的产品

功率MOSFET于20世纪70年代首次推出,并成为世界上应用最广泛的功率晶体管。与双极功率晶体管等老技术相比,它们在线性和开关应用中具有许多优势。这些优势包括极大改进的开关特性、易于并联、没有二次击穿效应以及更宽的安全工作区(SOA)。MOSFET属于电压驱动型跨导器件。构成MOSFET管芯的硅的不同掺杂方式将MOSFET分成两个技术大类,即平面型和沟槽型,管芯由许多并联的独立单元或平面带组成,并通过网状栅极连接在一起。

根据中金企信数据,2020年,全球MOSFET市场规模达80.67亿美元,2021年在全球尤其是中国5G基础设施和5G手机、PC及云服务器、电动汽车、新基建等市场推动下,全球MOSFET增速将以比较高速度增长,预计2021年至2025年,MOSFET每年的增速将不低于6.7%,至2025年将达到118.47亿美元。目前全球MOSFET市场主要被海外厂商占据,全球前十大厂商主要为欧美或日本企业,中国本土企业中,中国本土成长起来的华润微电子、闻泰科技收购的安世半导体、士兰微也能够跻身。由于应用领域广泛,MOSFET下游市场整体比较分散,市场可以容纳足够多的公司进行发展。从士兰微和华润微可以看到,中国本土企业正在快速成长,市占率不断提升,未来我们还会看到更多的本土公司成长起来,尤其在细分的高压领域。

小结

功率半导体应用领域已从单一的工业控制领域扩展到新能源车、发电、变频家电等诸多领域,在我国双碳政策下,新能源,新基建以及光伏等领域对功率半导体的需求呈现几何式的增长。随着汽车电子零组件增加,功率半导体元件乃至MOSFET的应用也不断增加,新能源汽车是中国IGBT下游应用领域中最主要的应用领域之一,但我国IGBT行业仍存在巨大供需缺口,“国产替代”将会是IGBT行业未来发展的主道路之一。

审核编辑 :李倩

-

在低功率压缩机驱动电路内,意法半导体超结MOSFET与IGBT技术比较2018-11-20 2227

-

国内最大车规IGBT厂商 比亚迪半导体将分拆至创业板2021-05-14 4947

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 12039

-

比亚迪推出IGBT4.0引领车规级功率半导体发展2018-12-13 6529

-

什么是IGBT?功率半导体元器件的特点2021-05-24 17655

-

《2021 CIAS中国国际新一代车规级功率半导体技术高峰论坛》2021-03-05 5203

-

供不应求,车规级IGBT爆缺?2022-12-16 2006

-

车规级IGBT功率模块散热基板技术2023-07-06 2810

-

车规级功率半导体IGBT对比2023-11-23 2990

-

安世车规级MOSFET产品组合答疑回顾2023-12-15 2556

-

基本半导体碳化硅MOSFET通过车规级认证,为汽车电子注入新动力2024-06-26 1987

-

车规级IGBT模组:成本背后的复杂系统解析2024-07-22 2081

-

深入剖析车规级IGBT模组的成本要素2024-08-29 2561

全部0条评论

快来发表一下你的评论吧 !