笔电面板持续低迷 10月份出货创十年同期新低

便携设备

描述

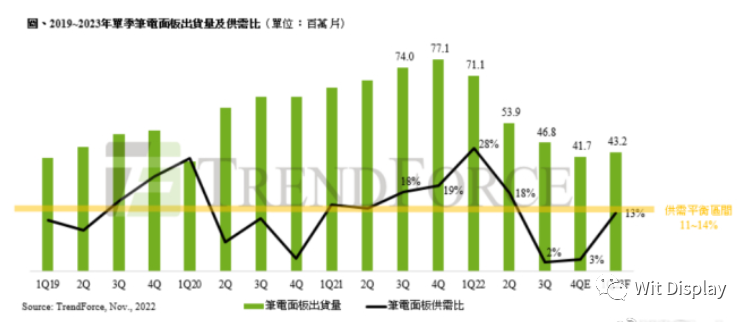

TrendForce 研究指出,10 月笔电面板出货量 1,350 万片,月减 16.1%,年减 45.0%,创 2011 年以来出货同期新低。第四季受全球经济不确定性及整体供应链高库存影响,笔电面板出货持续低迷,预估出货量约 4,170 万片,季减 10.8%、年减 45.9%。

TrendForce表示,从较大时间格局看,数年一次制造业循环,总是从强劲需求带起缺货与涨价,再到跌价与去库存阶段。品牌2020年疫情初因终端需求爆发导致面板大缺货,后续即使面板供应量提升,品牌仍因担忧零部件缺货而持续购入面板,使库存持续攀升,因此疫情红利退潮与缺货问题逐渐改善后,伴随而来的是过去罕见库存调整强度。

据TrendForce统计,2021年第三季起笔电面板供需比约18%,供需平衡区间理想值为11%~14%,故很明显进入供过于求阶段,且情况逐季严重。

而展望2023年第一季,尽管为传统需求淡季,但随着品牌面板库存恢复健康水位,面板购买量有望小幅回升。TrendForce预估,2023年第一季笔电面板出货量将季增3.5%达4,320万片,供需比约13%。

面板库存正逐步恢复到健康水平,而且面板报价从10月下旬、11月初起展开全尺寸反弹上涨。虽然说笔电面板目前需求处于疲弱态势,但是产量已经降低到很低的水平。面板厂为保障成本严格执行减产,目前价格跌幅已大幅收敛。

同时正处于世界杯期间,世界杯赛事对于彩电产品结构升级以及对外出口,都有着明显的拉动作用。

此外,代工大厂和硕也认为,库存消化需要时间,预期明年下半年市况才会逐步明朗、回归正轨。

考虑到目前的高库存一方面也源于较低的出货量,一旦市场好转,库存有望迅速降至安全水位以下。

综合自:Wit Display 巨亨网 TrendForce 集邦咨询 智通财经 证券时报 IT之家

-

友达、群创4月面板出货与营收双增,奥迪斯电视面板需求下滑2024-05-11 1145

-

笔电代工厂纬创、英业达发布9月营收及出货情况2023-10-08 1667

-

传今年6月iPhone 15面板订单将比去年同期iPhone14高出100%2023-06-28 1178

-

10月国内市场5G手机出货量1680万部,比9月份部有所回升2020-11-23 1937

-

友达:10月份整体大尺寸面板出货量超过1075万片2020-11-11 2372

-

十年奋起直追!历经行业大洗牌!中国LCD面板“剩”者为王!2020-10-27 4423

-

华润电力3月份附属电厂售电量较2019年同期减少6%2020-04-16 585

-

笔电面板全球供货紧张,预计第一季出货年减5.4%2020-03-02 3136

-

2019年1月份北美PCB销售订单量大幅下落2019-03-16 1131

-

小米电视10月份单月全球出货量首次突破100万台2018-11-20 1202

-

北美半导体9月出货金额创10个月来新低2018-10-24 3630

-

2013年7月份优秀版主出炉了2013-08-13 4620

-

2013年6月份优秀版主出炉了2013-07-11 4550

-

9月份韩国供应商的中小尺寸面板出货量大增2012-11-28 702

全部0条评论

快来发表一下你的评论吧 !