得一微科创板IPO获受理!2021年营收翻涨2.6倍,募资12.24亿研发下一代PCIe及eMMC存储控制器产品

得一微科创板IPO获受理!2021年营收翻涨2.6倍,募资12.24亿研发下一代PCIe及eMMC存储控制器产品

描述

电子发烧友报道(文/刘静)11月29日晚间,存储控制芯片公司得一微电子股份有限公司(简称:得一微)科创板IPO获上交所受理。

得一微的前身是深圳硅格,成立于2007年,专注于固态存储。2017年得一微在深圳成立,成立后便收购了做存储器的深圳硅格和深圳立而鼎,获得了深厚的存储技术积累,现已形成固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片、存储控制IP的存储产品矩阵。

去年,得一微的SDD存储控制芯片出货量超过1300万颗,根据艾瑞咨询数据测算,得一微SSD存储控制芯片全球市占率达4%。

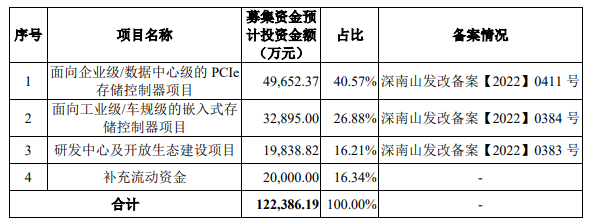

得一微此次发行不超过2354万股,募集12.24亿元,用于面向企业级/数据中心级的PCIe存储控制器项目、面向工业级/车规级的嵌入式存储控制器项目等。

天眼查显示,得一微成立至今,共完成6轮融资,其中A轮融资交易金额高达3亿人民币,投资方包括江波龙、兆易创新、龙芯中科等知名企业以及华登国际、中芯聚源、普华资本、鼎晖百孚等中国百强投资机构。这六轮融资支撑着得一微新工艺、新技术、新产品的研发,从工艺节点来看,得一微的先进产品已达到14nm、12nm工艺。

2021年营收翻涨2.6倍,存储器产品产销增长表现强劲

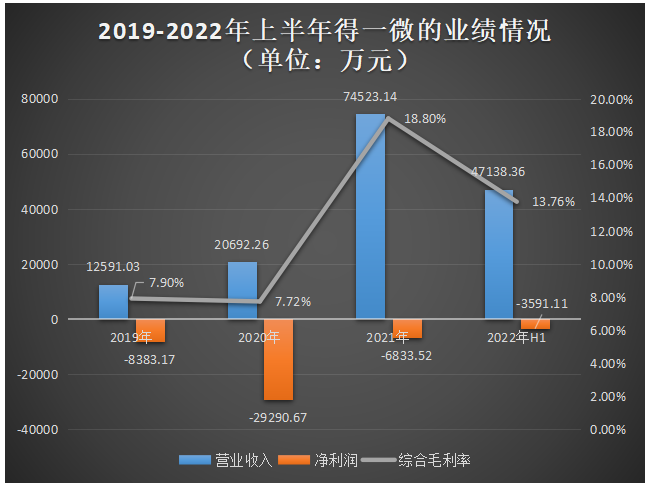

招股书显示,2019年-2021年得一微的营业收入分别为1.26亿元、2.07亿元、7.45亿元,年复合增长率为143.16%。其中营收增长速度从2020年的64.29%提升至259.90%。总体来看,营收规模是处于高速增长的。

不过现在得一微还尚未实现真正盈利,归母净利润仍处于持续为负当中,2019年至2021年三年累计亏损4.45亿元。

报告期内,得一微的综合毛利率低于同行业公司可比毛利率平均水平,分别为7.90%、7.72%、18.80%、13.76%。

今年上半年,得一微依旧没有扭亏为盈,亏损3642万元,实现营收4.71亿元,占2021年全年营收的63.22%,如果营收保持这样的高增长速度,2022年度得一微营收突破8亿元完全有可能。

关于公司亏损形成的原因,得一微表示公司为保持核心技术产品的快速迭代,保持高强度的研发投入,同时公司对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。

截至2022年6月30日,得一微拥有研发人员222人,占比62.71%。在报告期内,得一微的研发费用分别为5532.47万元、18129.42万元、15358.83万元、7403.68万元,分别占当期营收的比例为43.94%、87.61%、20.61%、15.71%。研发投入累计达46424.40万元,占同期累计营业收入比例为29.96%。

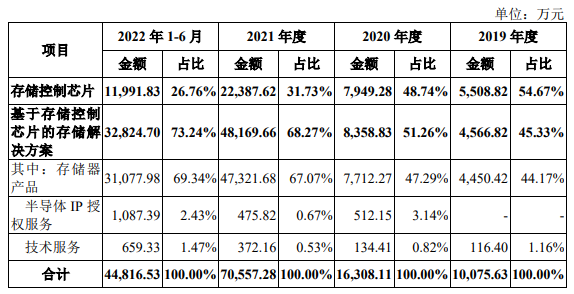

得一微的主营业务主要分为存储控制芯片、基于存储控制芯片的存储解决方案,其中后者包括存储器产品、半导体IP授权服务、技术服务。

目前公司营收最主要来源于存储器产品,报告期内该产品收入占主营业务收入的比例分别为44.17%、47.29%、67.07%、69.34%。业务占比逐年提升,销售收入增速也持续提升。2021年得一微的存储器产品销售收入取得4.73亿元的好成绩,同比增长513.59%;存储器产品销量突破3000万颗,产销率高达94.86%。

存储控制芯片是得一微营收的第二大来源,近年该业务占比出现逐年下降趋势,从2019年的54.67%下降至2021年31.73%,2021年取得2.24亿元销售收入,同比增长181.63%。

2022年以来,受消费电子影响,存储器产品出现跳水式暴跌。招股书显示,2022年上半年得一微的存储器产品单价较2021年的15.68元/颗下跌2.68%,但存储器的核心部件存储控制芯片单价上扬48.67%,达3.91元/颗。

存储控制芯片产品系列丰富,终端客户数量超400家

半导体存储按照介质分类主要分为DRAM和NAND FLASH。而得一微的产品及服务主要围绕NAND FLASH展开,NAND FLASH存储器产品主要由存储控制芯片和NAND FLASH存储颗粒等部件组成,其中存储控制芯片主要负责管理存储颗粒的数据写入、读取与擦除,并与CPU进行通信和数据交换。

存储控制芯片根据使用场景,可主要分为固态硬盘存储控制芯片、嵌入式存储控制芯片及扩充式存储芯片三大产品线。

而得一微的固态硬盘存储控制芯片根据存储协议不同又分为PCIe SSD和SATA SSD两大类,其中PCIe SSD控制器最高支持NVMe1.3协议、最高顺序读取速度达3680MB/s、顺序写入速度3120MB/s;SATA SSD控制器最高支持SATA 3.2协议,最高顺序读取速度550MB/s、顺序写入速度510MB/s。

得一微的嵌入式存储控制芯片,分为eMMC和SPI NAND两大类。其中eMMC5.1控制器最高支持eMMC5.1协议、最高顺序读取速度达320MB/s、顺序写入速度达280MB/s;SPI NAND控制器支持SPI协议、块擦除时间2.08ms、页编程时间410us、页读取时间110us。

用于扩充主机存储容量或数据拷贝的扩充式存储控制芯片,分为SD和USB两大类。得一微的SD存储卡控制器最高支持SD6.0协议、最高顺序读取速度95MB/s、顺序写入速度80MB/s;USB闪存盘控制器最高支持USB 3.2协议、兼容Type-C接口、最高顺序读取速度560MB/s、顺序写入速度450MB/s。

在客户方面,得一微的存储控制芯片已成功搭载在朗科科技、台电、七彩虹、江波龙、晶豪科技、凌航科技、海康存储等知名存储模组厂的存储器产品中。基于存储控制芯片的存储控制IP得到了美光科技、群联电子、瑞昱、慧荣科技等多家国内外知名存储颗粒厂及存储控制芯片公司的采用,用于其存储控制芯片设计中。

除上述客户外,得一微的存储产品、技术服务等存储解决方案还应用于松下电器、长江存储、兆易创新、紫光展锐、阿里巴巴、FLEXXON、创维集团、九联科技、长虹电器、朗新科技、三一重工、天邑康和、中兴通讯、国家电网等各行业知名终端应用客户的场景中。截至2022年6月底,得一微的终端客户数量累计超400家。

研发费用率较高,拥有覆盖存储控制IC各关键环节的6大核心技术及244项境内发明专利

根据Report Linker数据,NAND FLASH市场规模预计在2022-2027年保持每年5.33%的速度增长,并在2027年达到942.4亿美元。

NAND FLASH行业主要包括存储颗粒厂、存储控制芯片公司、存储模组厂等。其中存储颗粒厂主要为三星电子、美光科技、铠侠、西部数据、SK海力士和长江存储等;存储模组厂主要包括金士顿、创见信息、宜鼎、朗科科技、江波龙和佰维存储等;存储控制芯片公司主要为群联电子、慧荣科技、得一微、点序科技、美满电子等。

目前,NAND FLASH全球市场高度集中,主要由三星电子、美光科技、SK海力士等国际领先存储颗粒厂主导,并与全球范围内的领先终端客户、存储控制芯片公司、存储模组厂形成较为成熟的半导体存储器生态圈。

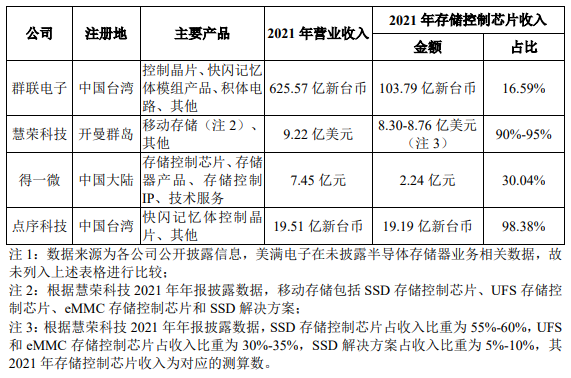

2021年,得一微与存储控制芯片同行企业在营收规模和存储控制芯片占比方面的比较情况如下所示:

得一微2021年的营收规模和存储控制芯片销售收入规模小于群联电子和慧荣科技。群联电子、慧荣科技成立时间较早,存储控制芯片的生产规模会相对比较大,但是得一微成长还是相对较快的,2021年的营收规模和存储控制芯片销售收入规模已经超过中国台湾的点序科技。由于国内大部分存储控制芯片企业尚未上市,无法获取公开数据,得一微在招股书中并未列出国内企业经营数据的对比。

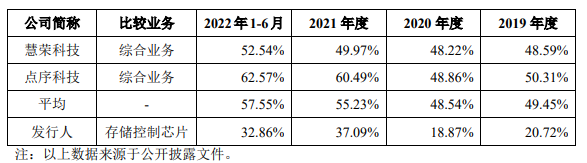

得一微存储控制芯片毛利率与同行业公司毛利率对比如下:

报告期内,得一微存储控制芯片毛利率低于慧荣科技和点序科技。慧荣科技与点序科技具有品牌优势,其核心技术和新产品研发能力均处于国际领先水平,可以获得较高的产品溢价,因此毛利率较高。得一微凭借长期积累的技术能力、客户资源、产品布局和本土化服务能力,正逐步进入诸多客户供应链体系,销售规模快速增长,未来存储控制芯片与同行业可比公司毛利率差距也将逐渐缩小。

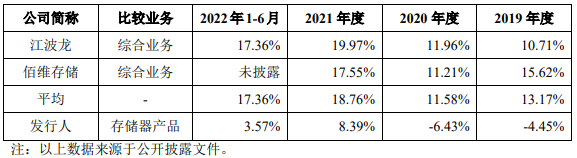

得一微存储器产品毛利率与同行业公司毛利率对比如下:

报告期内,得一微存储器产品毛利率低于江波龙和佰维存储。值得注意的是,2021年得一微存储器产品毛利率已由负转正,未来随着存储器产品销售规模的迅速增长,与佰维存储和江波龙的差距也将进一步缩小。

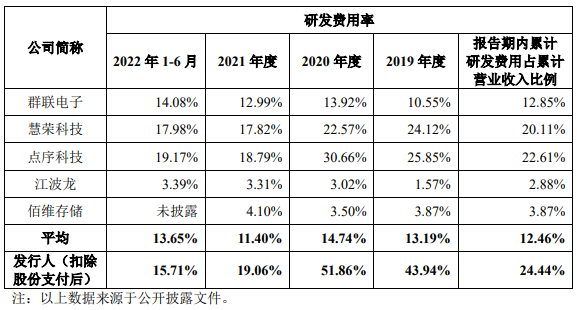

得一微研发费用率水平与同行业公司对比如下:

经营规模不大、毛利率水平不太高的得一微,在报告期内一直保持高于行业平均值以上的研发费用率水平,同时高于群联电子、江波龙、佰维存储,仅在2022年上半年低于慧荣科技。

目前得一微已掌握覆盖存储控制芯片各关键环节的六大核心技术,分别为存储信号处理、存储协议处理、闪存转换层、存储颗粒特性分析、存储器系统级建模及仿真、存储协处理器加速,技术水平均在国内领先。

截至2022年6月30日,得一微及其子公司共拥有244项境内外发明专利,持有22项集成电路布图设计。

募资12.24亿,研发下一代PCIe及eMMC存储控制器产品

本次募集资金扣除发行费用后,将投资以下项目:

报告期内,得一微的PCIe固态硬盘存储控制器产品主要应用于笔记本、台式机上,下一代PCIe SSD固态硬盘存储控制器将向企业级/数据中心级相关领域延伸。

根据艾瑞咨询数据,2020至2025年企业级固态硬盘市场规模年复合增速约为25%,数据中心行业市场规模近三年年均复合增长率达到30.69%,得一微布局的这两大领域对PCIe存储控制器的需求都有在快速增加,但是这两大领域对存储控制芯片在性能、功耗、稳定性和可靠性方面有特殊要求,得一微可能需要在现有技术基础上再进一步突破。

根据Gartner数据,2019-2024年全球ADAS领域NAND FLASH存储器产品的消费容量将快速增长,预计2024年将达到41.5亿GB,5年复合增长率高达79.9%。看到智能驾驶汽车市场的得一微,下一代eMMC嵌入式存储控制芯片拟向工业级/车规级相关领域延伸,开发能够满足ISO 26262标准及AEC-Q规范等车规级认证要求的存储器产品,并围绕存储控制芯片完善相应的存储控制IP、存储器产品、技术服务等多元化存储解决方案。

拟投入1.98亿元的研发中心及开放生态建设项目,得一微拟建设高速软硬件仿真及分析测试实验室、研究新型存储颗粒和新型存储器产品、建设开放生态平台。

得一微表示,公司总体发展战略将以存储控制技术为核心进行研发创新、成果转换和推广应用,并持续拓展更多行业应用场景的存储控制IP、存储器产品、技术服务等多元化存储解决方案。

打开APP阅读更多精彩内容

得一微的前身是深圳硅格,成立于2007年,专注于固态存储。2017年得一微在深圳成立,成立后便收购了做存储器的深圳硅格和深圳立而鼎,获得了深厚的存储技术积累,现已形成固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片、存储控制IP的存储产品矩阵。

去年,得一微的SDD存储控制芯片出货量超过1300万颗,根据艾瑞咨询数据测算,得一微SSD存储控制芯片全球市占率达4%。

得一微此次发行不超过2354万股,募集12.24亿元,用于面向企业级/数据中心级的PCIe存储控制器项目、面向工业级/车规级的嵌入式存储控制器项目等。

天眼查显示,得一微成立至今,共完成6轮融资,其中A轮融资交易金额高达3亿人民币,投资方包括江波龙、兆易创新、龙芯中科等知名企业以及华登国际、中芯聚源、普华资本、鼎晖百孚等中国百强投资机构。这六轮融资支撑着得一微新工艺、新技术、新产品的研发,从工艺节点来看,得一微的先进产品已达到14nm、12nm工艺。

2021年营收翻涨2.6倍,存储器产品产销增长表现强劲

招股书显示,2019年-2021年得一微的营业收入分别为1.26亿元、2.07亿元、7.45亿元,年复合增长率为143.16%。其中营收增长速度从2020年的64.29%提升至259.90%。总体来看,营收规模是处于高速增长的。

不过现在得一微还尚未实现真正盈利,归母净利润仍处于持续为负当中,2019年至2021年三年累计亏损4.45亿元。

报告期内,得一微的综合毛利率低于同行业公司可比毛利率平均水平,分别为7.90%、7.72%、18.80%、13.76%。

今年上半年,得一微依旧没有扭亏为盈,亏损3642万元,实现营收4.71亿元,占2021年全年营收的63.22%,如果营收保持这样的高增长速度,2022年度得一微营收突破8亿元完全有可能。

关于公司亏损形成的原因,得一微表示公司为保持核心技术产品的快速迭代,保持高强度的研发投入,同时公司对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。

截至2022年6月30日,得一微拥有研发人员222人,占比62.71%。在报告期内,得一微的研发费用分别为5532.47万元、18129.42万元、15358.83万元、7403.68万元,分别占当期营收的比例为43.94%、87.61%、20.61%、15.71%。研发投入累计达46424.40万元,占同期累计营业收入比例为29.96%。

得一微的主营业务主要分为存储控制芯片、基于存储控制芯片的存储解决方案,其中后者包括存储器产品、半导体IP授权服务、技术服务。

目前公司营收最主要来源于存储器产品,报告期内该产品收入占主营业务收入的比例分别为44.17%、47.29%、67.07%、69.34%。业务占比逐年提升,销售收入增速也持续提升。2021年得一微的存储器产品销售收入取得4.73亿元的好成绩,同比增长513.59%;存储器产品销量突破3000万颗,产销率高达94.86%。

存储控制芯片是得一微营收的第二大来源,近年该业务占比出现逐年下降趋势,从2019年的54.67%下降至2021年31.73%,2021年取得2.24亿元销售收入,同比增长181.63%。

2022年以来,受消费电子影响,存储器产品出现跳水式暴跌。招股书显示,2022年上半年得一微的存储器产品单价较2021年的15.68元/颗下跌2.68%,但存储器的核心部件存储控制芯片单价上扬48.67%,达3.91元/颗。

存储控制芯片产品系列丰富,终端客户数量超400家

半导体存储按照介质分类主要分为DRAM和NAND FLASH。而得一微的产品及服务主要围绕NAND FLASH展开,NAND FLASH存储器产品主要由存储控制芯片和NAND FLASH存储颗粒等部件组成,其中存储控制芯片主要负责管理存储颗粒的数据写入、读取与擦除,并与CPU进行通信和数据交换。

存储控制芯片根据使用场景,可主要分为固态硬盘存储控制芯片、嵌入式存储控制芯片及扩充式存储芯片三大产品线。

而得一微的固态硬盘存储控制芯片根据存储协议不同又分为PCIe SSD和SATA SSD两大类,其中PCIe SSD控制器最高支持NVMe1.3协议、最高顺序读取速度达3680MB/s、顺序写入速度3120MB/s;SATA SSD控制器最高支持SATA 3.2协议,最高顺序读取速度550MB/s、顺序写入速度510MB/s。

得一微的嵌入式存储控制芯片,分为eMMC和SPI NAND两大类。其中eMMC5.1控制器最高支持eMMC5.1协议、最高顺序读取速度达320MB/s、顺序写入速度达280MB/s;SPI NAND控制器支持SPI协议、块擦除时间2.08ms、页编程时间410us、页读取时间110us。

用于扩充主机存储容量或数据拷贝的扩充式存储控制芯片,分为SD和USB两大类。得一微的SD存储卡控制器最高支持SD6.0协议、最高顺序读取速度95MB/s、顺序写入速度80MB/s;USB闪存盘控制器最高支持USB 3.2协议、兼容Type-C接口、最高顺序读取速度560MB/s、顺序写入速度450MB/s。

在客户方面,得一微的存储控制芯片已成功搭载在朗科科技、台电、七彩虹、江波龙、晶豪科技、凌航科技、海康存储等知名存储模组厂的存储器产品中。基于存储控制芯片的存储控制IP得到了美光科技、群联电子、瑞昱、慧荣科技等多家国内外知名存储颗粒厂及存储控制芯片公司的采用,用于其存储控制芯片设计中。

除上述客户外,得一微的存储产品、技术服务等存储解决方案还应用于松下电器、长江存储、兆易创新、紫光展锐、阿里巴巴、FLEXXON、创维集团、九联科技、长虹电器、朗新科技、三一重工、天邑康和、中兴通讯、国家电网等各行业知名终端应用客户的场景中。截至2022年6月底,得一微的终端客户数量累计超400家。

研发费用率较高,拥有覆盖存储控制IC各关键环节的6大核心技术及244项境内发明专利

根据Report Linker数据,NAND FLASH市场规模预计在2022-2027年保持每年5.33%的速度增长,并在2027年达到942.4亿美元。

NAND FLASH行业主要包括存储颗粒厂、存储控制芯片公司、存储模组厂等。其中存储颗粒厂主要为三星电子、美光科技、铠侠、西部数据、SK海力士和长江存储等;存储模组厂主要包括金士顿、创见信息、宜鼎、朗科科技、江波龙和佰维存储等;存储控制芯片公司主要为群联电子、慧荣科技、得一微、点序科技、美满电子等。

目前,NAND FLASH全球市场高度集中,主要由三星电子、美光科技、SK海力士等国际领先存储颗粒厂主导,并与全球范围内的领先终端客户、存储控制芯片公司、存储模组厂形成较为成熟的半导体存储器生态圈。

2021年,得一微与存储控制芯片同行企业在营收规模和存储控制芯片占比方面的比较情况如下所示:

得一微2021年的营收规模和存储控制芯片销售收入规模小于群联电子和慧荣科技。群联电子、慧荣科技成立时间较早,存储控制芯片的生产规模会相对比较大,但是得一微成长还是相对较快的,2021年的营收规模和存储控制芯片销售收入规模已经超过中国台湾的点序科技。由于国内大部分存储控制芯片企业尚未上市,无法获取公开数据,得一微在招股书中并未列出国内企业经营数据的对比。

得一微存储控制芯片毛利率与同行业公司毛利率对比如下:

报告期内,得一微存储控制芯片毛利率低于慧荣科技和点序科技。慧荣科技与点序科技具有品牌优势,其核心技术和新产品研发能力均处于国际领先水平,可以获得较高的产品溢价,因此毛利率较高。得一微凭借长期积累的技术能力、客户资源、产品布局和本土化服务能力,正逐步进入诸多客户供应链体系,销售规模快速增长,未来存储控制芯片与同行业可比公司毛利率差距也将逐渐缩小。

得一微存储器产品毛利率与同行业公司毛利率对比如下:

报告期内,得一微存储器产品毛利率低于江波龙和佰维存储。值得注意的是,2021年得一微存储器产品毛利率已由负转正,未来随着存储器产品销售规模的迅速增长,与佰维存储和江波龙的差距也将进一步缩小。

得一微研发费用率水平与同行业公司对比如下:

经营规模不大、毛利率水平不太高的得一微,在报告期内一直保持高于行业平均值以上的研发费用率水平,同时高于群联电子、江波龙、佰维存储,仅在2022年上半年低于慧荣科技。

目前得一微已掌握覆盖存储控制芯片各关键环节的六大核心技术,分别为存储信号处理、存储协议处理、闪存转换层、存储颗粒特性分析、存储器系统级建模及仿真、存储协处理器加速,技术水平均在国内领先。

截至2022年6月30日,得一微及其子公司共拥有244项境内外发明专利,持有22项集成电路布图设计。

募资12.24亿,研发下一代PCIe及eMMC存储控制器产品

本次募集资金扣除发行费用后,将投资以下项目:

报告期内,得一微的PCIe固态硬盘存储控制器产品主要应用于笔记本、台式机上,下一代PCIe SSD固态硬盘存储控制器将向企业级/数据中心级相关领域延伸。

根据艾瑞咨询数据,2020至2025年企业级固态硬盘市场规模年复合增速约为25%,数据中心行业市场规模近三年年均复合增长率达到30.69%,得一微布局的这两大领域对PCIe存储控制器的需求都有在快速增加,但是这两大领域对存储控制芯片在性能、功耗、稳定性和可靠性方面有特殊要求,得一微可能需要在现有技术基础上再进一步突破。

根据Gartner数据,2019-2024年全球ADAS领域NAND FLASH存储器产品的消费容量将快速增长,预计2024年将达到41.5亿GB,5年复合增长率高达79.9%。看到智能驾驶汽车市场的得一微,下一代eMMC嵌入式存储控制芯片拟向工业级/车规级相关领域延伸,开发能够满足ISO 26262标准及AEC-Q规范等车规级认证要求的存储器产品,并围绕存储控制芯片完善相应的存储控制IP、存储器产品、技术服务等多元化存储解决方案。

拟投入1.98亿元的研发中心及开放生态建设项目,得一微拟建设高速软硬件仿真及分析测试实验室、研究新型存储颗粒和新型存储器产品、建设开放生态平台。

得一微表示,公司总体发展战略将以存储控制技术为核心进行研发创新、成果转换和推广应用,并持续拓展更多行业应用场景的存储控制IP、存储器产品、技术服务等多元化存储解决方案。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 存储控制器

-

飞仕得拟募资4.54亿 冲刺科创板IPO2023-06-13 2064

-

硅数股份科创板IPO受理!3年LG 贡献近10亿订单,募资15亿研发下一代TCON等2023-06-08 3969

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 11576

-

存储主控厂商华澜微科创板IPO获受理!拟募资6.57亿元研发新一代硬盘阵列控制器芯片等2023-01-05 8889

-

康希通信科创板IPO受理,主打Wi-Fi FEM,2021年营收翻3.2倍,募资7.82亿研发新一代产品2022-12-26 2695

-

得一微科创板IPO获受理!2021年营收翻涨2.6倍,募资12.24亿研发下一代PCIe及eMMC存储控制器产品2022-12-01 1697

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-22 3676

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-21 2607

-

飞骧科技科创板IPO获受理!5G模组收入翻涨17倍,募资15.22亿升级及研发射频新品2022-10-13 7542

-

集创北方科创板IPO获受理!LED显示驱动芯片市占率全球第一,募资60亿研发升级2022-07-09 9016

-

锐成芯微科创板IPO受理!2021年净利翻涨11倍,募资13亿研发车规级IP等2022-07-07 5311

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 3187

-

安凯微科创板IPO获受理!小米持股,业绩猛涨,募资10亿升级物联网芯片2022-06-16 5151

全部0条评论

快来发表一下你的评论吧 !