5G射频厂商密集IPO上市!销量最高暴增24倍,商用落地显著提速

5G射频厂商密集IPO上市!销量最高暴增24倍,商用落地显著提速

描述

电子发烧友网报道(文/刘静)2022年,进入4G向5G转型的关键期,5G智能手机出货量首超4G,比当年4G超3G用时还快了一年。根据Yole Development的统计及预测,2025年全球5G智能手机出货量将由2020年2.14亿部增长至8.04亿部,翻涨2.76倍,期间5G智能手机年复合增长率将高达30%。

国内厂商在加速推出5G新机,试图抢占先发优势。根据中国信通院的统计,2022年6月,国内手机上市新机型34款,其中有25款是5G智能手机,占当期手机上市新机型数量的73.5%,同比增长25%。国内5G智能手机出货量的快速增长、5G新机蜂拥推出,侧面反映了5G商用在加速落地,5G应用广度和深度将进入大幅提升中。

射频前端芯片是5G智能终端产品的核心组成部件之一,随着下游应用领域需求快速增长将有力驱动射频前端芯片市场的发展。根据Yole对2020-2025年全球5G(Sub 6GHz)、5G毫米波射频前端市场规模预测年复合增长率分别高达41%、48%,到2025年中国大陆射频前端芯片总体规模有望突破1400亿元。

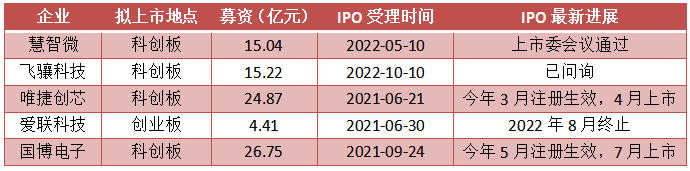

根据公开信息,卓胜微、慧智微、飞骧科技、昂瑞微、唯捷创芯、爱联科技、国博电子等国内厂商均已推出5G射频芯片或5G模组。电子发烧友观察到,上述大部分企业在今年密集启动IPO上市,具体情况如下图所示:

慧智微、飞骧科技、唯捷创芯、国博电子均拟在科创板上市,仅爱联科技选择在创业板上市,募资规模最大的是唯捷创芯,高达24亿多,慧智微和飞骧科技的募资规模均在15亿元左右,募投项目研发方向均涉及5G射频。在5G规模化商用加速的过程中,国内5G模组的主要厂商出现集体奔赴资本市场的热潮。

慧智微、飞骧科技、唯捷创芯、国博电子均拟在科创板上市,仅爱联科技选择在创业板上市,募资规模最大的是唯捷创芯,高达24亿多,慧智微和飞骧科技的募资规模均在15亿元左右,募投项目研发方向均涉及5G射频。在5G规模化商用加速的过程中,国内5G模组的主要厂商出现集体奔赴资本市场的热潮。

2019年我国开始对运营商发放5G商用牌照,我国由此正式进入5G商用时代。在商用后的2020年、2021年、2022年上半年IPO上市的国产厂商在5G模组细分领域的销售收入、出货量、毛利率、销售单价的变动情况究竟如何?又聚焦哪些应用领域,在往什么方向应用拓展?

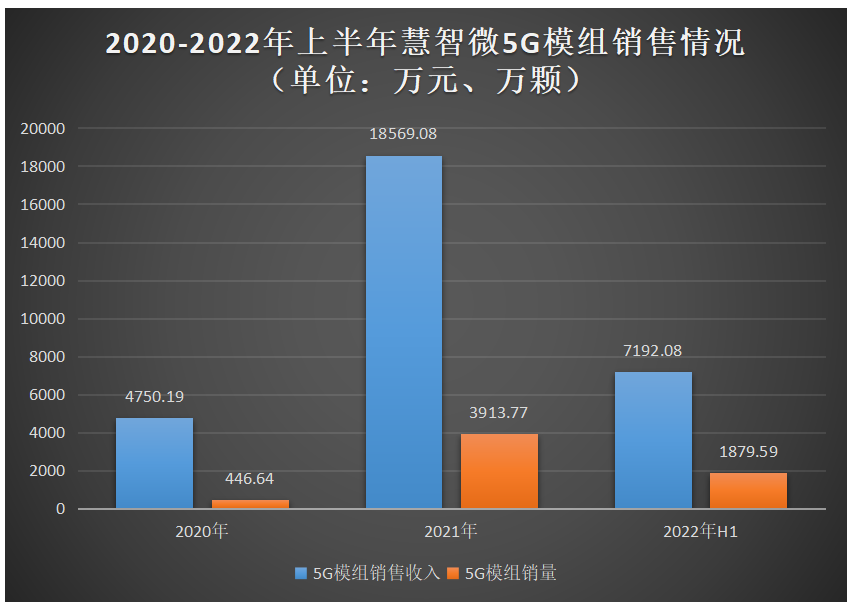

慧智微:5G模组销量暴增超7倍在5G 模组领域,慧智微2020年已成功量产5G新频段L-PAMiF全集成射频前端产品,主要应用于智能手机、物联网领域,目前产品已应用于OPPO、三星等头部智能手机品牌机型。该款产品支持n77/n78/n79双频,相较单频的L-PAMiF,集成度会更高,技术实力更强。在5G模组销售方面,2020年、2021年、2022年上半年慧智微具体增长情况如下图所示:

在实现5G模组量产的第二年,慧智微的5G模组销售收入大幅同比增长290.91%,5G模组销量更是显著增长776.27%。不过报告期内,慧智微的5G模组销售均价、毛利率呈现逐年下降趋势,2022年上半年销售均价从2020年的15元/颗下降至5.53元/颗,毛利率从2020年的58%下降至32.58%,这可能是其规模效应以及消费电子周期下行、竞争程度加剧所致。

在实现5G模组量产的第二年,慧智微的5G模组销售收入大幅同比增长290.91%,5G模组销量更是显著增长776.27%。不过报告期内,慧智微的5G模组销售均价、毛利率呈现逐年下降趋势,2022年上半年销售均价从2020年的15元/颗下降至5.53元/颗,毛利率从2020年的58%下降至32.58%,这可能是其规模效应以及消费电子周期下行、竞争程度加剧所致。

根据全球5G智能手机出货量进行模拟测算,慧智微5G L-PAMiF出货量在智能手机领域占据全球1.95%的市场份额,同时其5G L-FEM出货量也占据着1.40%的市场份额。根据TSR统计数据,慧智微在非手机领域5G L-PAMiF出货量市占率达2.9%~5.9%。

慧智微表示,未来将重点聚焦于5G射频前端发射模组、5G射频接收模组等领域,实现产品迭代升级,优化产品性能,提升产品的集成度,为客户提供高性能、高性价比的射频前端解决方案。

飞骧科技:5G模组销量暴增超24倍飞骧科技也同样在2020年推出支持5G频段的手机射频前端解决方案,是最早在国产GaAs工艺平台实现5G射频前端器件量产的公司。据了解其现在已经量产出货L-PAMiF、PAMiF、L-FEM等集成度较高的5G模组,而在技术难度更高一些的高集成5G模组L-PAMiD和L-DiFEM据说已完成设计,目前在样品验证阶段。

在客户方面,飞骧科技的5G模组产品已成功打进荣耀、三星、联想(摩托罗拉)、传音等知名手机品牌。值得一提的是,2022年数源科技为P50 pro手机量产推出的5G手机壳,其采用的也是飞骧科技5G射频前端产品。

飞骧科技的5G模组应用了其自主研发“具有谐波调谐功能的变压器技术”、“应用于5G通信的包络跟踪PA的设计技术”等核心技术,可以满足Sub-6GHz频段1T4R、2T4R等方式的5G NR应用,同时可以覆盖Sub-3GHz频段内的所有频段,能同时组合满足4G和5G的双链接应用需求。

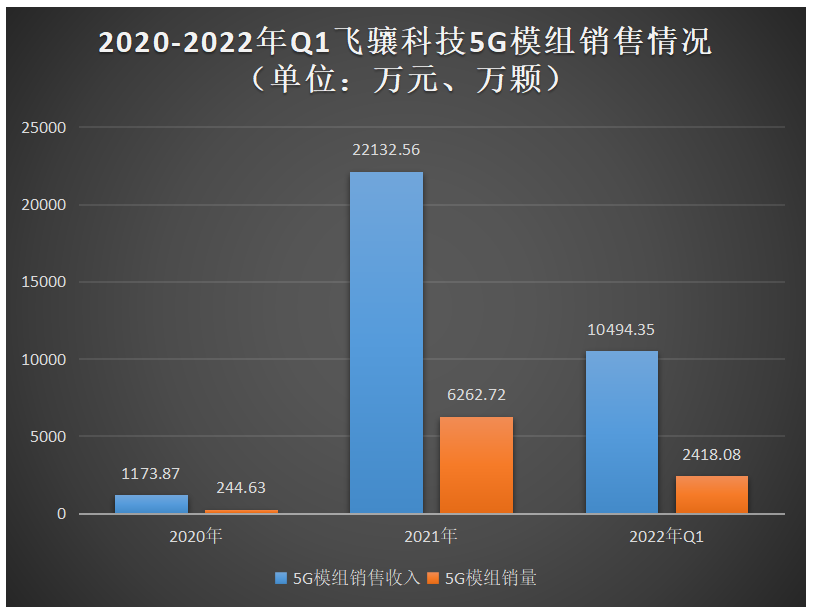

报告期内,飞骧科技的5G模组产品销售在持续快速地增长,2020年、2021年、2022年一季度5G模组销售收入分别为1173.87万元、22132.56万元、10494.35万元,占当期营业收入的比例分别为3.22%、24.19%、41.94%。同期5G模组销量分别为244.63万颗、6262.72万颗、2418.08万颗,累计销量达8925.43万颗。

报告期内,飞骧科技的5G模组产品销售在持续快速地增长,2020年、2021年、2022年一季度5G模组销售收入分别为1173.87万元、22132.56万元、10494.35万元,占当期营业收入的比例分别为3.22%、24.19%、41.94%。同期5G模组销量分别为244.63万颗、6262.72万颗、2418.08万颗,累计销量达8925.43万颗。

在5G模组的增速方面,飞骧科技表现更为强劲,在2021年其5G模组销售收入同比增长高达1785.44%,5G模组销量增速更高至2460.08%。在5G模组售价方面,2021年飞骧科技小幅下滑,2022年上半年不同于慧智微下滑,其反比2021年平均单价上涨22.95%,达4.34元/颗。但是飞骧科技5G模组产品的毛利率走势跟慧智微一样,逐年下滑,具体分别为38.33%、28.14%和27.18%。

当前5G射频前端产品向着高集成度、高性能、高性价比等方向进行快速迭代,飞骧科技为了保持在5G方面的领先,在此次科创板IPO上,将2.61亿元募集资金投入射频前端器件及模组的升级与产业化项目,对现有产品在功率、功耗、支持单载波调制带宽等方面进行技术升级,研发适用于5G终端的5G Phase 5N及升级套件、芯片集成化MMMB PA模组设计、多天线TxM模组以及LNA Bank产品,以此提升自身的核心竞争力。

唯捷创芯:半年5G PA模组销量是2020年的近两倍唯捷创芯自2019年开始加大投入5G型号PA模组研发工作,并在当年推出5G PA模组,但真正实现规模量产的时间也是在2020年。具体来看,2020年唯捷创芯的5G PA模组实现的销售收入为19082.81万元,占主营业务收入的比例为10.63%,销量为3735.83万颗,销售单价为3.53元/颗。

随着唯捷创芯产品的进一步成熟、导入头部客户数量逐渐增多,在5G商用化程度的进一步提高下,2021年唯捷创芯5G型号PA模组销售数量、销售收入及占比均迅速升高。单上半年,唯捷创芯5G PA模组就实现43737.14万元,是2020年的2.29倍,销售占比也从2020年的10.63%提升至26.42%,5G PA模组销量达7281.15万颗,为2020年的1.95倍,销售单价也上涨至6.01元/颗。2020年、2021年上半年唯捷创芯的5G PA模组毛利率分别为31.17%、40.10%。目前唯捷创芯的5G射频前端产品已经应用于小米、OPPO、vivo等知名手机品牌的中高端产品。

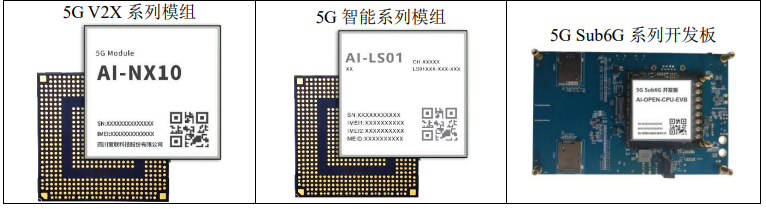

爱联科技:获得海思、高通技术加持,5G模组应用领域持续扩大爱联科技2020年获得华为海思全球首家5G技术授权,而且在同年其向高通公司购置5G芯片(SM4350)的特许使用权,并于同年推出自称业内最小体积的国产5G模组。目前爱联科技的5G产品主要包括5G NR标准系列模组、5G V2X系列模组、5G智能系列模组、5G Sub6G系列开发板。

5G NR标准系列模组支持3GPP Release 15等通信技术,最高下行速率可以达到2.5Gbps,最高上行速率可达1.2Gbps;并支持5G NSA和SA模式,向下兼容4G/3G,支持Option 3x、3a和Option 2等网络架构。该产品可以应用于家庭网关、机顶盒、工业级路由器、视频监控、VR/AR、5G机器人、工业互联网等领域。

5G NR标准系列模组支持3GPP Release 15等通信技术,最高下行速率可以达到2.5Gbps,最高上行速率可达1.2Gbps;并支持5G NSA和SA模式,向下兼容4G/3G,支持Option 3x、3a和Option 2等网络架构。该产品可以应用于家庭网关、机顶盒、工业级路由器、视频监控、VR/AR、5G机器人、工业互联网等领域。

5G V2X 系列模组采用了海思模组中间件,NR 可实现最大上行速率1.2Gbps,最大下行速率 4.6 Gbps,具有车规级、数据传输高可靠性和高密度、高吞吐量、 高可靠性等性能优势,助力智能汽车、自动驾驶和智能交通系统的建立。

5G 智能系列模组采用的是高通平台,搭载安卓11操作系统。支持64GB+6GB 内存,支持5G NR sub-6频段,支持 NSA和SA,支持DL 4x4 MIMO, UL 2x2 MIMO,并集成了 L1+L5 双频GPS定位,面向5G网络下的物流终端、VR / AR、智能机器人、警务执法仪、智能 POS 收银机、视频监控、智能信息采集设备等应用场景。

在爱联科技披露的招股说明书中,并未将5G模组的销售收入、出货量情况单独列出来,5G模组销售收入、出货量、毛利率、销售单价等具体情况暂不清楚。

国博电子:聚焦5G基站应用,2021年射频产品收入翻倍增长国博电子是5G基站射频芯片领域的主要供应商,针对5G基站应用,国博电子设计了大动态、高线性的低噪声产品,其噪声系数、增益、OIP3、功耗等主要性能指标已达到国际先进水平。随着5G通信基站建设数量的上升,其5G射频产品出货量、销售收入也实现快速增长。

在2019年、2020年、2021年国博电子应用于5G频段的射频模块销售收入分别为12441.39万元、6151.78万元、39187.53万元,2021年同比增长537.01%。

同期,国博电子应用于5G频段的射频芯片销售收入分别为5426.79万元、4478.19万元、12754.03万元,2021年同比增长184.80%。

国博电子表示,公司将进一步增加研发投入,面向5G毫米波、6G、行业垂直应用等尚未大规模商用的新领域,开展核心射频器件的技术攻关。

小结

中国是承载5G商用落地的最大市场,在5G商用化渗透率提升进程中,我们可以看到国内的一些厂商近年5G业务均呈现高速增长的趋势,可以预测在未来2到3年,5G将成为射频厂商业绩极其重要的增长点。但随着消费电子下行周期的到来,5G规模化商用进度可能会出现一定程度的延缓,5G模组厂商的销量、毛利率、经营业务可能因此受到影响。

打开APP阅读更多精彩内容

国内厂商在加速推出5G新机,试图抢占先发优势。根据中国信通院的统计,2022年6月,国内手机上市新机型34款,其中有25款是5G智能手机,占当期手机上市新机型数量的73.5%,同比增长25%。国内5G智能手机出货量的快速增长、5G新机蜂拥推出,侧面反映了5G商用在加速落地,5G应用广度和深度将进入大幅提升中。

射频前端芯片是5G智能终端产品的核心组成部件之一,随着下游应用领域需求快速增长将有力驱动射频前端芯片市场的发展。根据Yole对2020-2025年全球5G(Sub 6GHz)、5G毫米波射频前端市场规模预测年复合增长率分别高达41%、48%,到2025年中国大陆射频前端芯片总体规模有望突破1400亿元。

根据公开信息,卓胜微、慧智微、飞骧科技、昂瑞微、唯捷创芯、爱联科技、国博电子等国内厂商均已推出5G射频芯片或5G模组。电子发烧友观察到,上述大部分企业在今年密集启动IPO上市,具体情况如下图所示:

2019年我国开始对运营商发放5G商用牌照,我国由此正式进入5G商用时代。在商用后的2020年、2021年、2022年上半年IPO上市的国产厂商在5G模组细分领域的销售收入、出货量、毛利率、销售单价的变动情况究竟如何?又聚焦哪些应用领域,在往什么方向应用拓展?

慧智微:5G模组销量暴增超7倍在5G 模组领域,慧智微2020年已成功量产5G新频段L-PAMiF全集成射频前端产品,主要应用于智能手机、物联网领域,目前产品已应用于OPPO、三星等头部智能手机品牌机型。该款产品支持n77/n78/n79双频,相较单频的L-PAMiF,集成度会更高,技术实力更强。在5G模组销售方面,2020年、2021年、2022年上半年慧智微具体增长情况如下图所示:

根据全球5G智能手机出货量进行模拟测算,慧智微5G L-PAMiF出货量在智能手机领域占据全球1.95%的市场份额,同时其5G L-FEM出货量也占据着1.40%的市场份额。根据TSR统计数据,慧智微在非手机领域5G L-PAMiF出货量市占率达2.9%~5.9%。

慧智微表示,未来将重点聚焦于5G射频前端发射模组、5G射频接收模组等领域,实现产品迭代升级,优化产品性能,提升产品的集成度,为客户提供高性能、高性价比的射频前端解决方案。

飞骧科技:5G模组销量暴增超24倍飞骧科技也同样在2020年推出支持5G频段的手机射频前端解决方案,是最早在国产GaAs工艺平台实现5G射频前端器件量产的公司。据了解其现在已经量产出货L-PAMiF、PAMiF、L-FEM等集成度较高的5G模组,而在技术难度更高一些的高集成5G模组L-PAMiD和L-DiFEM据说已完成设计,目前在样品验证阶段。

在客户方面,飞骧科技的5G模组产品已成功打进荣耀、三星、联想(摩托罗拉)、传音等知名手机品牌。值得一提的是,2022年数源科技为P50 pro手机量产推出的5G手机壳,其采用的也是飞骧科技5G射频前端产品。

飞骧科技的5G模组应用了其自主研发“具有谐波调谐功能的变压器技术”、“应用于5G通信的包络跟踪PA的设计技术”等核心技术,可以满足Sub-6GHz频段1T4R、2T4R等方式的5G NR应用,同时可以覆盖Sub-3GHz频段内的所有频段,能同时组合满足4G和5G的双链接应用需求。

在5G模组的增速方面,飞骧科技表现更为强劲,在2021年其5G模组销售收入同比增长高达1785.44%,5G模组销量增速更高至2460.08%。在5G模组售价方面,2021年飞骧科技小幅下滑,2022年上半年不同于慧智微下滑,其反比2021年平均单价上涨22.95%,达4.34元/颗。但是飞骧科技5G模组产品的毛利率走势跟慧智微一样,逐年下滑,具体分别为38.33%、28.14%和27.18%。

当前5G射频前端产品向着高集成度、高性能、高性价比等方向进行快速迭代,飞骧科技为了保持在5G方面的领先,在此次科创板IPO上,将2.61亿元募集资金投入射频前端器件及模组的升级与产业化项目,对现有产品在功率、功耗、支持单载波调制带宽等方面进行技术升级,研发适用于5G终端的5G Phase 5N及升级套件、芯片集成化MMMB PA模组设计、多天线TxM模组以及LNA Bank产品,以此提升自身的核心竞争力。

唯捷创芯:半年5G PA模组销量是2020年的近两倍唯捷创芯自2019年开始加大投入5G型号PA模组研发工作,并在当年推出5G PA模组,但真正实现规模量产的时间也是在2020年。具体来看,2020年唯捷创芯的5G PA模组实现的销售收入为19082.81万元,占主营业务收入的比例为10.63%,销量为3735.83万颗,销售单价为3.53元/颗。

随着唯捷创芯产品的进一步成熟、导入头部客户数量逐渐增多,在5G商用化程度的进一步提高下,2021年唯捷创芯5G型号PA模组销售数量、销售收入及占比均迅速升高。单上半年,唯捷创芯5G PA模组就实现43737.14万元,是2020年的2.29倍,销售占比也从2020年的10.63%提升至26.42%,5G PA模组销量达7281.15万颗,为2020年的1.95倍,销售单价也上涨至6.01元/颗。2020年、2021年上半年唯捷创芯的5G PA模组毛利率分别为31.17%、40.10%。目前唯捷创芯的5G射频前端产品已经应用于小米、OPPO、vivo等知名手机品牌的中高端产品。

爱联科技:获得海思、高通技术加持,5G模组应用领域持续扩大爱联科技2020年获得华为海思全球首家5G技术授权,而且在同年其向高通公司购置5G芯片(SM4350)的特许使用权,并于同年推出自称业内最小体积的国产5G模组。目前爱联科技的5G产品主要包括5G NR标准系列模组、5G V2X系列模组、5G智能系列模组、5G Sub6G系列开发板。

5G V2X 系列模组采用了海思模组中间件,NR 可实现最大上行速率1.2Gbps,最大下行速率 4.6 Gbps,具有车规级、数据传输高可靠性和高密度、高吞吐量、 高可靠性等性能优势,助力智能汽车、自动驾驶和智能交通系统的建立。

5G 智能系列模组采用的是高通平台,搭载安卓11操作系统。支持64GB+6GB 内存,支持5G NR sub-6频段,支持 NSA和SA,支持DL 4x4 MIMO, UL 2x2 MIMO,并集成了 L1+L5 双频GPS定位,面向5G网络下的物流终端、VR / AR、智能机器人、警务执法仪、智能 POS 收银机、视频监控、智能信息采集设备等应用场景。

在爱联科技披露的招股说明书中,并未将5G模组的销售收入、出货量情况单独列出来,5G模组销售收入、出货量、毛利率、销售单价等具体情况暂不清楚。

国博电子:聚焦5G基站应用,2021年射频产品收入翻倍增长国博电子是5G基站射频芯片领域的主要供应商,针对5G基站应用,国博电子设计了大动态、高线性的低噪声产品,其噪声系数、增益、OIP3、功耗等主要性能指标已达到国际先进水平。随着5G通信基站建设数量的上升,其5G射频产品出货量、销售收入也实现快速增长。

在2019年、2020年、2021年国博电子应用于5G频段的射频模块销售收入分别为12441.39万元、6151.78万元、39187.53万元,2021年同比增长537.01%。

同期,国博电子应用于5G频段的射频芯片销售收入分别为5426.79万元、4478.19万元、12754.03万元,2021年同比增长184.80%。

国博电子表示,公司将进一步增加研发投入,面向5G毫米波、6G、行业垂直应用等尚未大规模商用的新领域,开展核心射频器件的技术攻关。

小结

中国是承载5G商用落地的最大市场,在5G商用化渗透率提升进程中,我们可以看到国内的一些厂商近年5G业务均呈现高速增长的趋势,可以预测在未来2到3年,5G将成为射频厂商业绩极其重要的增长点。但随着消费电子下行周期的到来,5G规模化商用进度可能会出现一定程度的延缓,5G模组厂商的销量、毛利率、经营业务可能因此受到影响。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

美格智能联合罗德与施瓦茨完成5G RedCap模组SRM813Q验证,推动5G轻量化全面商用2024-02-27 4894

-

5G射频厂商密集IPO上市!销量最高暴增24倍,商用落地显著提速2022-12-04 1642

-

射频芯片厂商慧智微IPO获受理!5G业绩突出,大基金二期入股2022-05-12 5126

-

5G技术的商用进程及应用2020-06-30 2423

-

迎5G,国内光模块厂商大盘点2020-03-05 4939

-

5G商用部署提速,租赁将平摊风险2019-10-21 1763

-

什么是5G天线及射频?2019-09-17 10476

-

5G换档进入提速期,正式规模商用渐近2019-08-21 2516

-

5G通信技术是如何实现比4G快十倍的?2019-08-16 2416

-

备战5G商用化,如何与时俱进设计射频前端器件?2019-07-31 3208

-

5G发展道路中哪些射频关键技术是绕不开的?2019-07-30 3712

-

5G手机普及尚早,今年内5G尚未真正普及商用2019-03-14 4854

-

5G离我们还有多远?2019-01-13 3737

-

【AD新闻】5G的基站数量是4G两倍?国内5G的发展情况2017-08-22 4432

全部0条评论

快来发表一下你的评论吧 !