国内IC设计企业库存情况如何,库存拐点何时出现

描述

2022年,“去库存”成为半导体设计企业的主旋律。今年第一季度无论是Fabless(无晶圆厂)还是IDM库存天数均明显增加,Fabless公司库存天数增加到89天,IDM公司库存天数则跳增到115天。

随着终端需求恶化和晶圆厂产能利用率维持满载生产。多数企业会通过降价去库存,也造成了当前市场上包括功率半导体、电源管理芯片、MCU、显示驱动芯片、LED驱动芯片、CIS等众多芯片产品价格暴跌。

历经半年在第三季度结束后,国内IC设计企业库存情况如何?

01、国内原厂的库存情况

总体来看,中国大陆IC设计厂商的平均存货周转天数在不断拉长。根据CINNOResearch研究数据显示,2022年第三季度,中国主要IC设计厂商的平均存货周转天数进一步增至约216天。

存货周转天数的进一步增长可以看出整体的去库存并不理想,有业内人士认为IC公司库存将在今年第三季度达到峰值。中芯国际赵海军在第三季度业绩说明会上也表示:“结合当前宏观经济的走势和去库存的节奏,我们还未看到行业有复苏的迹象。”

模拟类IC设计

从上表看,今年第三季度模拟类IC库存依旧在增长,依据模拟IC公司公告显示,库存增长的原因在于公司的业务增长。

实际上,今年国内模拟芯片企业持续不断的推出相关产品。以国内模拟龙头圣邦微为例,上半年圣邦微新推出产品300余款,包括36V/3A同步整流DC/DC,超低温漂、精度0.1%的高精度电压基准、符合车规要求的电压基准芯片、高速比较器芯片、带电源路径管理和16位模数转换器监测的升压充电芯片、1A低噪声高PSRRLDO、采用新架构的超低功耗DC/DC降压转换器、超小封装低功耗数字温度传感器、内置温度传感器的SARADC、三路输出1.2AAMOLED屏电源芯片等一批高性能模拟芯片产品。

尽管从库存增长比率来看,模拟IC厂商的库存增速大于国内平均IC设计公司水平,但库存水平方面依旧小于国内平均IC设计公司。例如,Q3季度库存同比增长达到231.5%的希荻微,其库存也仅为1.6亿元。并且,希荻微还在近日交流纪要称,目前公司的库存压力较小。希荻微对于库存一直较为谨慎,从生产到销售周期时间比较短,库存始终维持在稳定的合理范围内。

在模拟IC的存货周转天数方面,依据CINNO数据显示,2022年第三季度,中国大陆主要模拟类IC设计厂商的平均存货周转天数进一步增至约163天。可见,今年第三季度模拟类IC库存压力在逐步加剧。

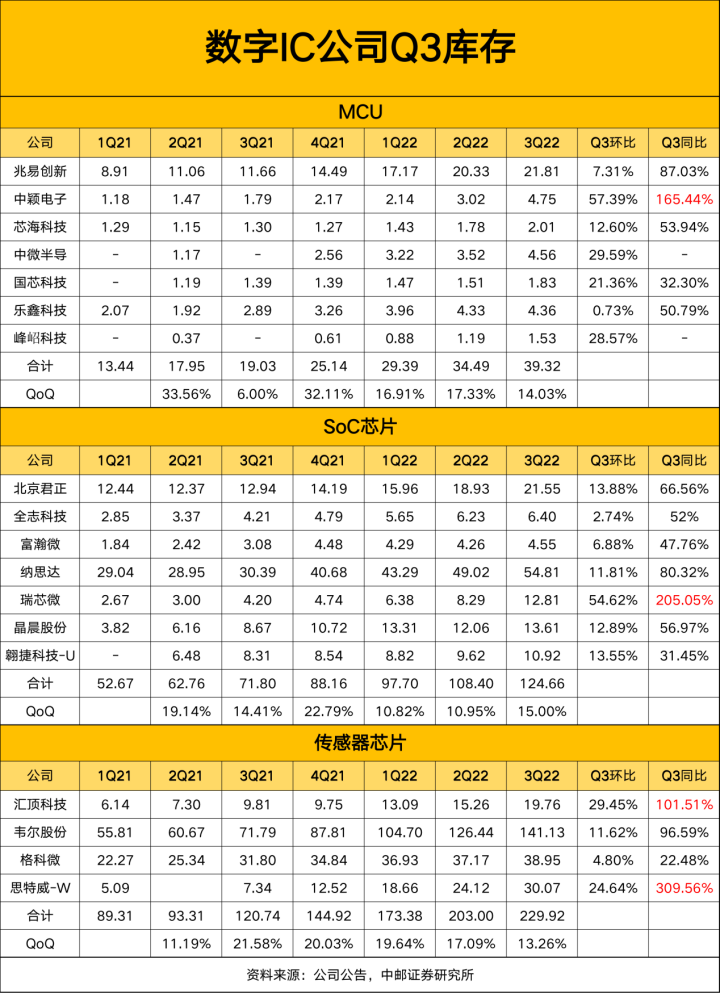

数字类IC设计

今年消费电子市场的疲软不必多说,以典型的消费电子——智能手机为例,截止今年第三季度,全球智能手机出货量为2.97亿台,同比下降9.2%,中国智能手机市场出货量约7113万台,同比下降11.9%。

反映到芯片产业链中,从库存的增加来看,更能突显消费级芯片的不容乐观。从上表的统计中,数字类IC企业有四家Q3的存货同比增长均大于100%,分别是中颖电子(165.44%)、瑞芯微(205.05%)、汇顶科技(101.51%)、思特威(309.56%)。尽管这四家IC设计企业主营产品不尽相同,但都有一个特点——面向智能手机、智能家电等消费类领域。

中颖电子主营MCU,其产品主要应用于家用电器类如白色家电、小家电、家用医疗电子产品血压计等、电脑数码周边等领域,其白电MCU市占率排名第4;瑞芯微则一直为平板电脑和个人电脑、流媒体电视盒、AI音频和视觉、IoT硬件提供SoC解决方案;汇顶科技主要产品为指纹传感器,面向华为、小米、oppo、vivo等手机厂商;思特威更是安防CIS龙头企业。

赵海军也曾表示:“Q3季度智能手机和消费电子去库存速度缓慢,客户流片意愿不强。”从消费类IC设计的库存周期来看,2022年第三季度,中国大陆主要消费类IC设计厂商的平均存货周转天数进一步增至约231天。

值得注意的是,数字IC设计公司中,除中颖电子外的MCU企业无论是库存增长率还是整体库存水平均保持较低水平,MCU库存相对缓解。乐鑫科技表示,虽然公司库存较高,但渠道内库存水平已较低,明年公司将有若干款产品进入量产期,需要增加产能储备,“在当下的情况,我们认为存货储备是非常重要的。”

总而言之,由于库存水位过高叠加需求持续性疲软,本轮半导体周期下行时间恐长于市场预期,IC设计厂商去库存进程或将蔓延至2023年上半年。

02、碎片时代辅芯片成“王”

从半导体的发展规律来说,终端应用的市场往往决定了芯片产业的发展兴衰。

PC时代

PC时代的英特尔起步于内存,成就于处理器。英特尔早期以做内存为主,20世纪70年代,内存市场占有率最高超过90%;20世纪80年代受日本企业低价策略冲击,公司经历内存危机;1985年公司战略转型为处理器公司,1992年将处理器更名为奔腾(Pentium),同年营收约58亿美元,成为全球最大的半导体公司。

1981年IBM正式推出全球第一台个人电脑(PC)IBM 5150,采用微软的磁盘操作系统DOS1.0,配置英特尔X86架构16位处理器8088。1985年,东芝推出T1100,这款产品被其誉为“全球首款面向大众市场的笔记本电脑”。

为了保持兼容性,大部分PC厂商采用微软的操作系统和英特尔的处理器,“Wintel”联盟在20世纪80年代形成;1991年,英特尔首次推出品牌标语“Intel Inside”,长期占据全球PC处理器90%以上份额。PC时代的火热使得1987到1998年英特尔股价大幅跑赢纳斯达克指数,1999年底股价相比1986年底涨幅达95倍。

智能手机时代

随着智能手机的兴起,1999年高通放弃手机业务和系统业务,专注于芯片技术研发,2007年超越德州仪器,成为全球手机芯片第一大供应商,采用Fabless经营模式。根据iSuppli的数据,2007年高通在全球手机芯片销售额市占率为19%,2012年攀升至31%。根据Strategy Analytics,2021年高通在手机基带处理器收入的市占率高达56%。另一方面,由于掌握大量CDMA技术专利,高通向通信厂商和手机厂商收取专利费,比如按照手机整机销售额的3%-5%收取专利费。

随着智能手机普及,高通得到资本市场的高度认可,高通股价在1999年大幅跑赢纳斯达克指数,1999年底股价相比1992年底涨幅达118倍。

碎片化时代

PC时代和智能手机时代成就了英特尔与高通,使得单机价值量最大的主芯片成为最大赢家。但在在智能手机之后,尚未出现单品过亿的大终端,TWS耳机虽然2021年销量达3亿台,但其仅是配套设备。现在,随着物联网时代的兴起,智能汽车、智能家居早已成为碎片化物联网的其中一部分,以模拟芯片、分立器件等为代表的辅芯片开始受到关注。

模拟芯片、功率器件等属于辅芯片,单颗价值量不大,但应用范围和所需数量较多。模拟公司有成千上万的客户,但没有一个客户能很大一部分的收入,也没有一个产品占收入的很大一部分。

德州仪器拥有近14万种器件,大约有17个大类,每个大类又有十几到几十个场景应用不同的子产品线;ADI也有超过7万多种的模拟器件,其中大约80%的营收来自于占比不到0.1%的产品品类。并且,模拟芯片的毛利率也高于其他赛道。

从首创证券统计的美股市值100亿美元以上半导体公司2021年毛利率来看,毛利率超过50%的公司模拟厂商数量最多。由于下游分散,量大价低,产品和客户的广度是辅芯片厂商竞争优势的来源。

也正因如此,从库存表看,模拟类IC厂商尚未有高库存的烦恼。而国内在客户覆盖度和产品料号量方面领先的模拟芯片、分立器件厂商包括:圣邦股份、纳芯微、闻泰科技、士兰微、思瑞浦、芯朋微、艾为电子、扬杰科技、宏微科技等企业。

03、库存拐点何时出现?

台积电的管理层在Q3业绩电话会议上预计,芯片行业库存最早可能在今年第三季度达到顶峰,也可能在第四季度见顶或开始减少,届时将给整个供应链带来一些痛苦。最重要的是,台积电管理层认为产品库存的主动调整期将在2023上半年结束。

华尔街对于行业库存的展望与台积电相差无几。华尔街金融机构摩根士丹利预计,2023年下半年将是半导体开启复苏周期的重要时间点。“我们预计2023年下半年半导体周期将开启复苏,并建议现在逢低买入优质股票。其中,台积电是我们的首选。”该机构在10月份发布的一份报告中表示。并且将台积电描述为“未来技术的推动者”。

该机构还预计,行业库存周期的最糟糕时间点最早出现在今年的第四季度,最晚出现在明年第一季度,而股价往往在库存周期出现拐点之前触底。

清库存最终还得看市场。就目前来看,2023年半导体市场不容乐观。WSTS发布预期称,2023年半导体市场规模将同比减少4.1%,降至5565亿美元。与之前的预期(同比增长4.6%)相比,突然转为时隔4年出现负增长。

尽管众多机构预计明年库存将达拐点,但市场预测的下调,使得2023年的“去库存”结果仍旧蒙着一片阴影。

审核编辑:郭婷

-

IC设计厂商去库存不及预期,三季度恐将“旺季不旺”,PC、手机需求持续低迷!2023-04-26 2722

-

苏州回收ic库存料 收购ic库存料2020-12-15 815

-

回收工厂库存ic 收购工厂库存ic2020-12-28 737

-

深圳回收库存ic芯片 收购库存ic芯片2022-02-23 938

-

企业库存管理及Web网上订购系统课程2009-04-14 503

-

什么是库存?2009-11-09 2065

-

电源IC-优势库存表2016-12-19 1043

-

零库存适合我国制造企业么?零库存管理的详细资料概述2018-09-13 1526

-

物联网是如何驱动库存管理的2020-03-13 1134

-

美国芯片行业出现大量库存积压2020-09-11 2713

-

APS生产排程解决企业库存规划挑战2022-10-15 1256

-

电子元器件行业如何做好库存管理优化?试试数商云B2B电商系统!2022-10-30 1818

-

物联网RFID技术在企业库存管理应用中有哪些好处呢?2023-08-15 1135

-

RFID盘点vs传统人工盘点:企业库存盘不准?选对工具是关键!2025-12-31 541

-

1688库存API:多仓库同步,库存周转快!2026-01-08 496

全部0条评论

快来发表一下你的评论吧 !