营收34亿元,净利润5926万元,电动两轮车是一门好生意吗?

电子说

1.4w人已加入

描述

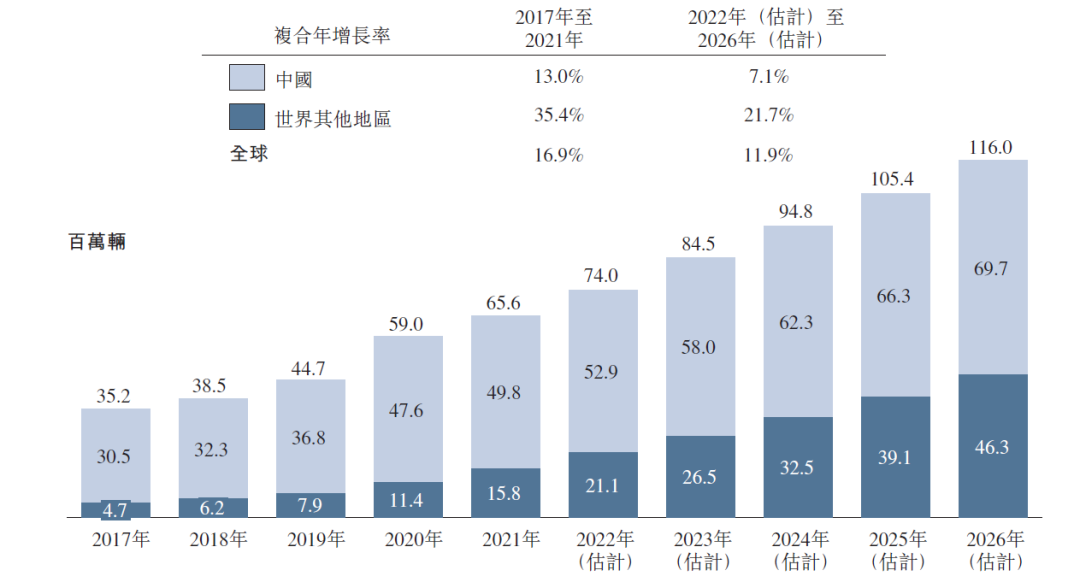

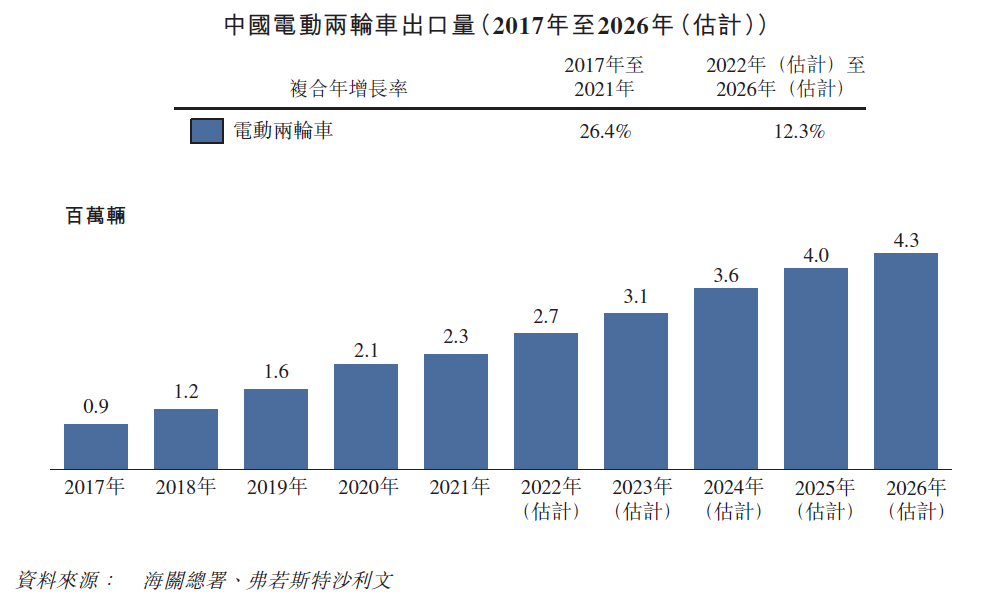

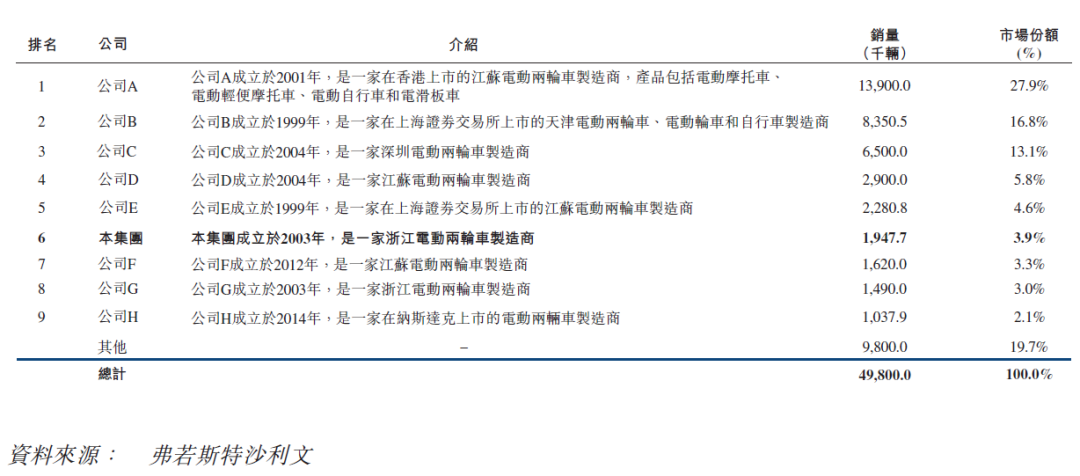

电动两轮车销量连年攀升

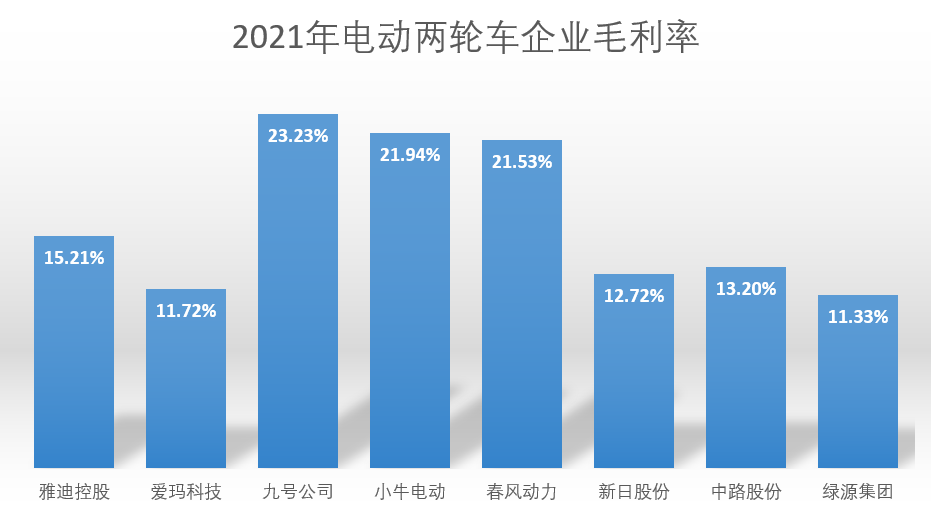

电动两轮车企业赚钱却不容易

结语

更多热点文章阅读

马斯克:预计6个月后进行大脑芯片的人体试验,愿意给自己孩子植入 硅料降价拐点来临,光伏市场有望重启装机潮 造车新势力11月销量:哪吒第一,蔚理进前三,小鹏依旧垫底 行业机构频发警报 2023年全球半导体市场面临下滑风险 富士康失去iPhone 14 Pro独家代工资格!立讯和硕上位,果链格局大变?

原文标题:营收34亿元,净利润5926万元,电动两轮车是一门好生意吗?

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 电子发烧友网

-

格科微2025年营收77.82亿元,净利润5050.91万元同比减少72.96%2026-04-30 1099

-

欧菲光一季度净亏损5894.98万元 同比转亏 上年同期净利润1591.04万2025-04-25 1090

-

九号公司发半年报,净利润5.96亿元同比增长167.8%2024-08-14 1363

-

中国MEMS芯片第一股敏芯股份2023 年度营收 3.73 亿元约亏损9525万2024-03-06 1954

-

微导纳米募集资金10亿元将聚焦光伏、半导体两大赛道2022-12-20 2062

-

营收34亿元,净利润5926万元,电动两轮车是一门好生意吗?2022-12-12 4285

-

2019年富通鑫茂实现净利润4095万元,同比下降38.58%2020-04-29 4356

-

富士达2018上半年营收1.83亿元 净利453.82万元2018-09-27 573

-

鸿海第三财季净利润10亿美元2012-10-31 2684

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 2443

-

夏新电子第一季度业绩净利润1.17亿元2010-04-27 1565

全部0条评论

快来发表一下你的评论吧 !