电动汽车地理分布和电池情况

描述

我这几天感冒了,所以更新也晚了。测下来没阳性,感觉是先得个感冒为后面迎接奥密克戎做准备。

这是12月度整车月报和电池月报的一部份,我摘录一些供大家参考。今天的内容,主要是从地理纬度来给大家一些思路,来看一下不同省份的渗透率,分价格段和定位来探讨中国新能源汽车渗透率深度的内容。

下面这个表格的信息主要包含,11月市场总量,油车、HEV、PHEV和BEV纯电动四种车辆的渗透率。

▲图1.中国11月乘用车分区域的渗透率

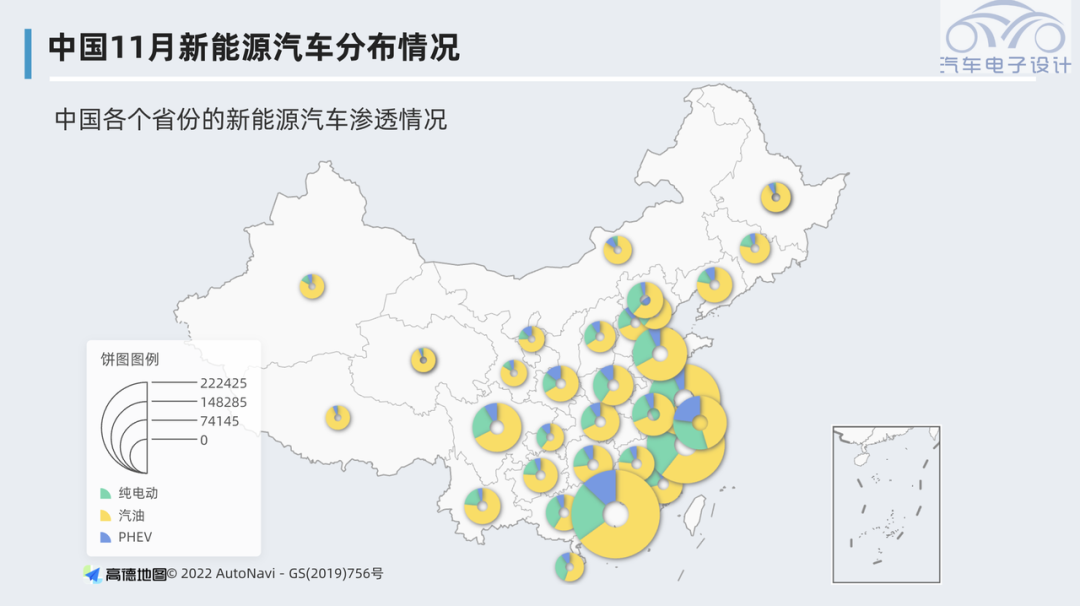

如果我们把总量在地理纬度做饼图,可以把这个渗透率的情况做一个可视化,这张图是中国目前的汽车销量(圆圈大小)和不同类型的分布情况,我把纯电动涂成绿色,插电混动涂成蓝色,黄色的部分是油车。

▲图2. 分区域的渗透率

Part 1

分价格段和分级

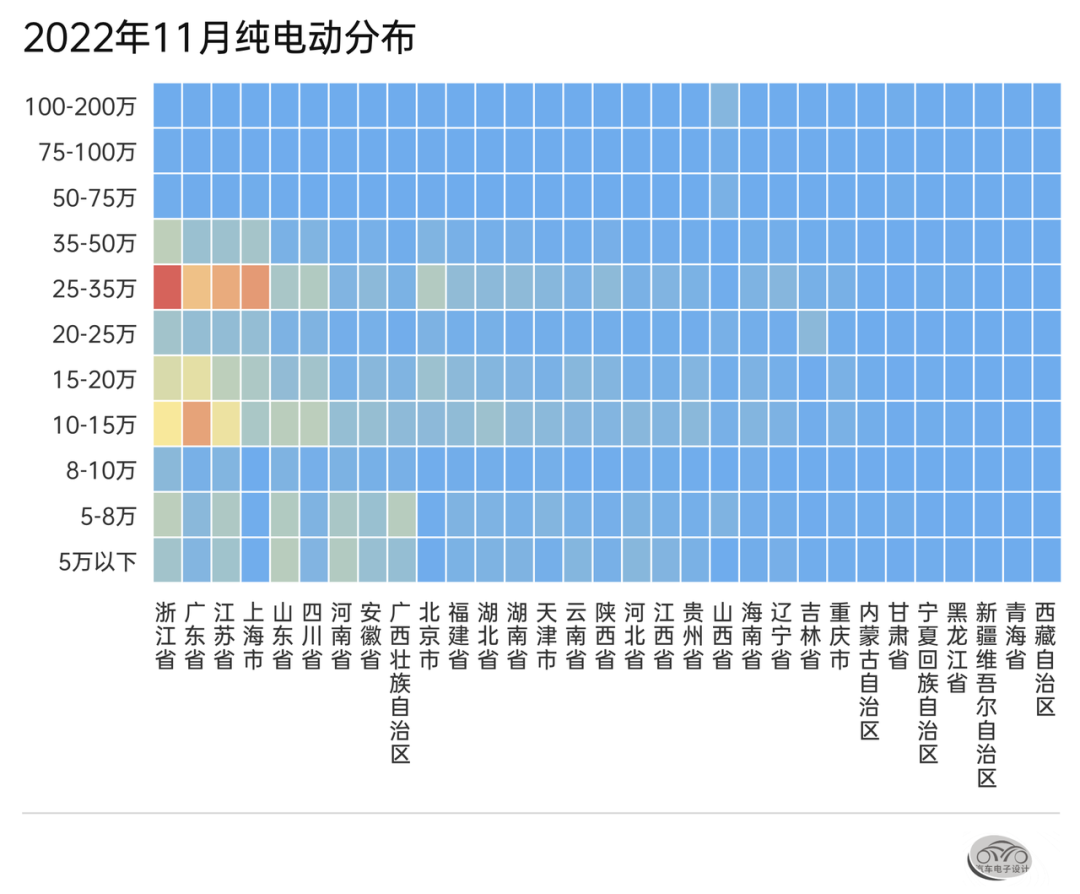

为了让大家更好的理解渗透的情况,我用了笛卡尔的热力图,把BEV和PHEV罗列出来以后,可以看到下面这几个图。

●纯电动

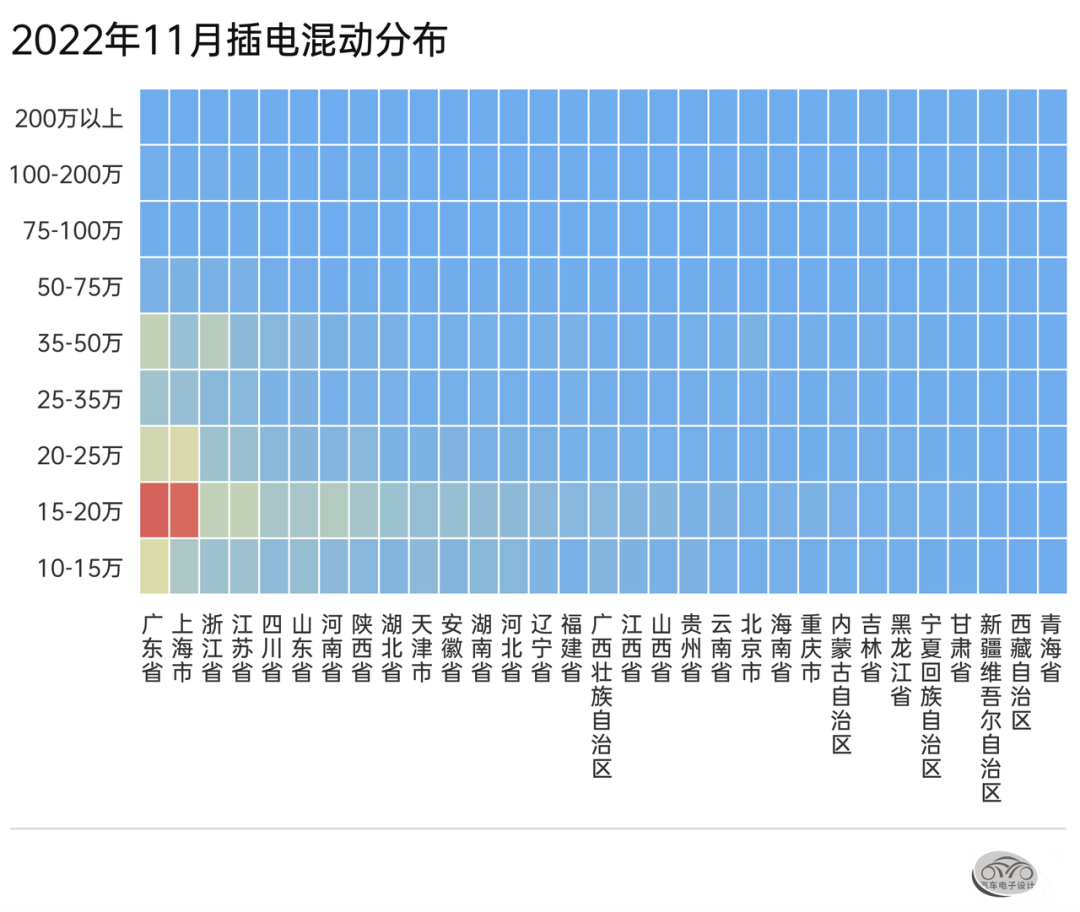

从单月数据来看,目前几个富裕省份是特斯拉和新势力的基本盘,主要包含浙江、广东、加速和上海这四个地方。同时这些区域的客户,对10-15万的需求也很明显,当然这个和整体的气候适合电动车也很大关系。

▲图3.纯电动汽车的分省份和分价格段分布

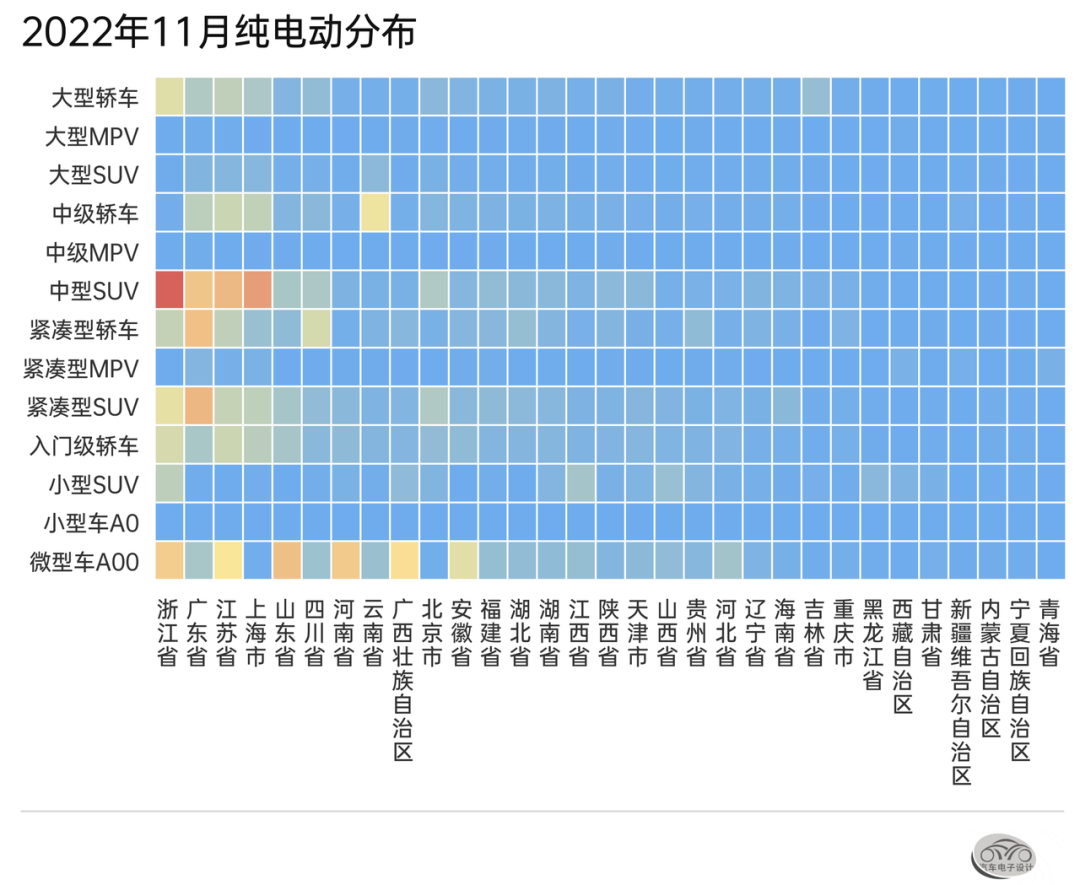

和价格相对应的,就是定位。把不同车型细分以后,我们能看到对应价格段不同的车型的情况,这个数据还是让我们更清楚看到目前车型的实际状态。

▲图4.纯电动汽车的分车型图谱

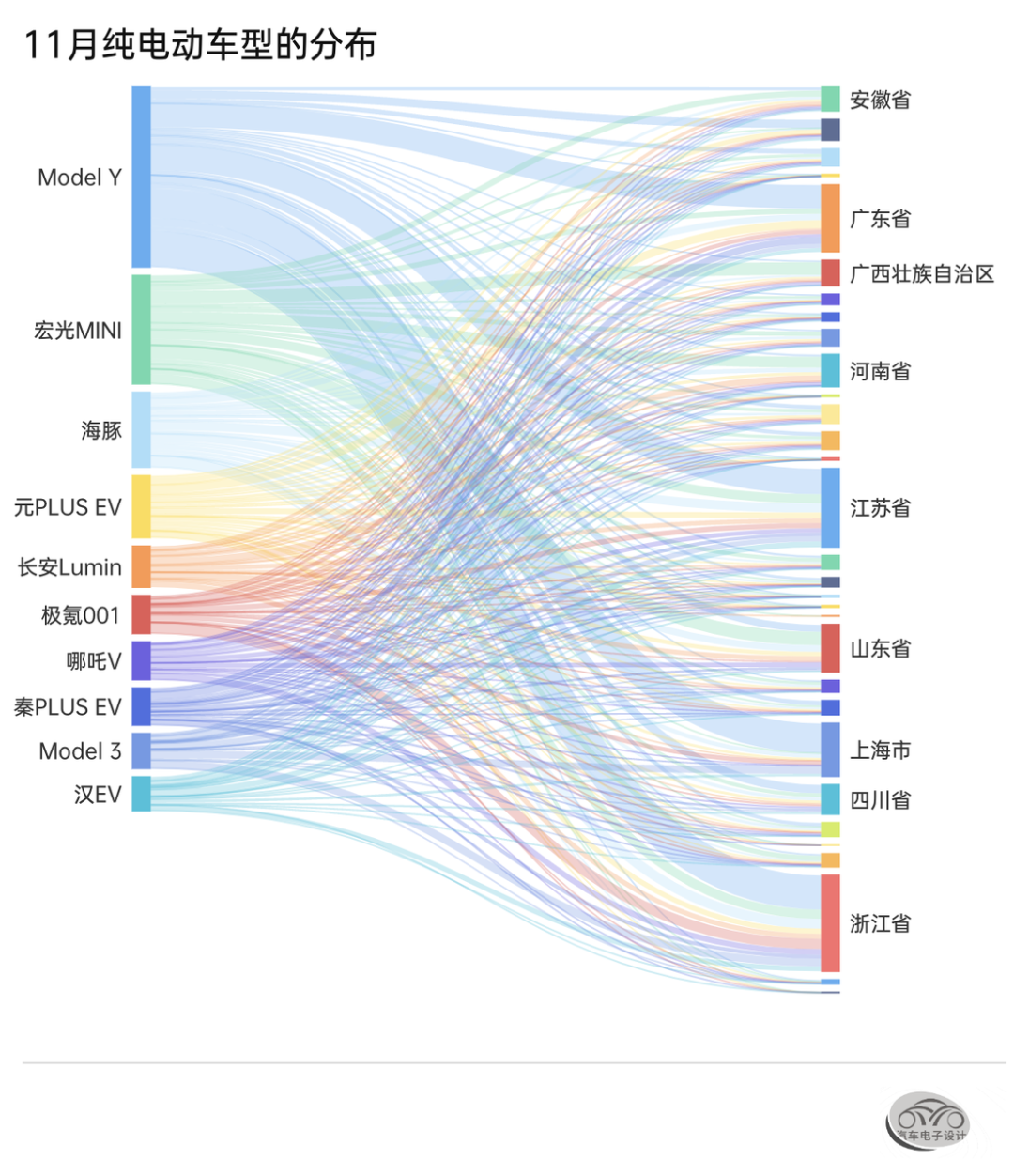

通过这两张图,纯电动目前的状态还是能看出来的,主要的需求围绕在中型的SUV、紧凑型SUV和微型A00的车辆。如果把前10名的车型做一个分布的

▲图5.纯电动分区域排名前10

●插电混动

由于上海的车牌在2022年12月就送完了,最近PHEV的交付都是在抢这个时间节点,整个广东的情况可能也是相似的。没人知道在2023年开始以后,送牌的几个城市是否还继续送,和我们想象的不一样,目前插电混动就是在集中交付,特别集中。

▲图6.2022年插电混动的持续交付

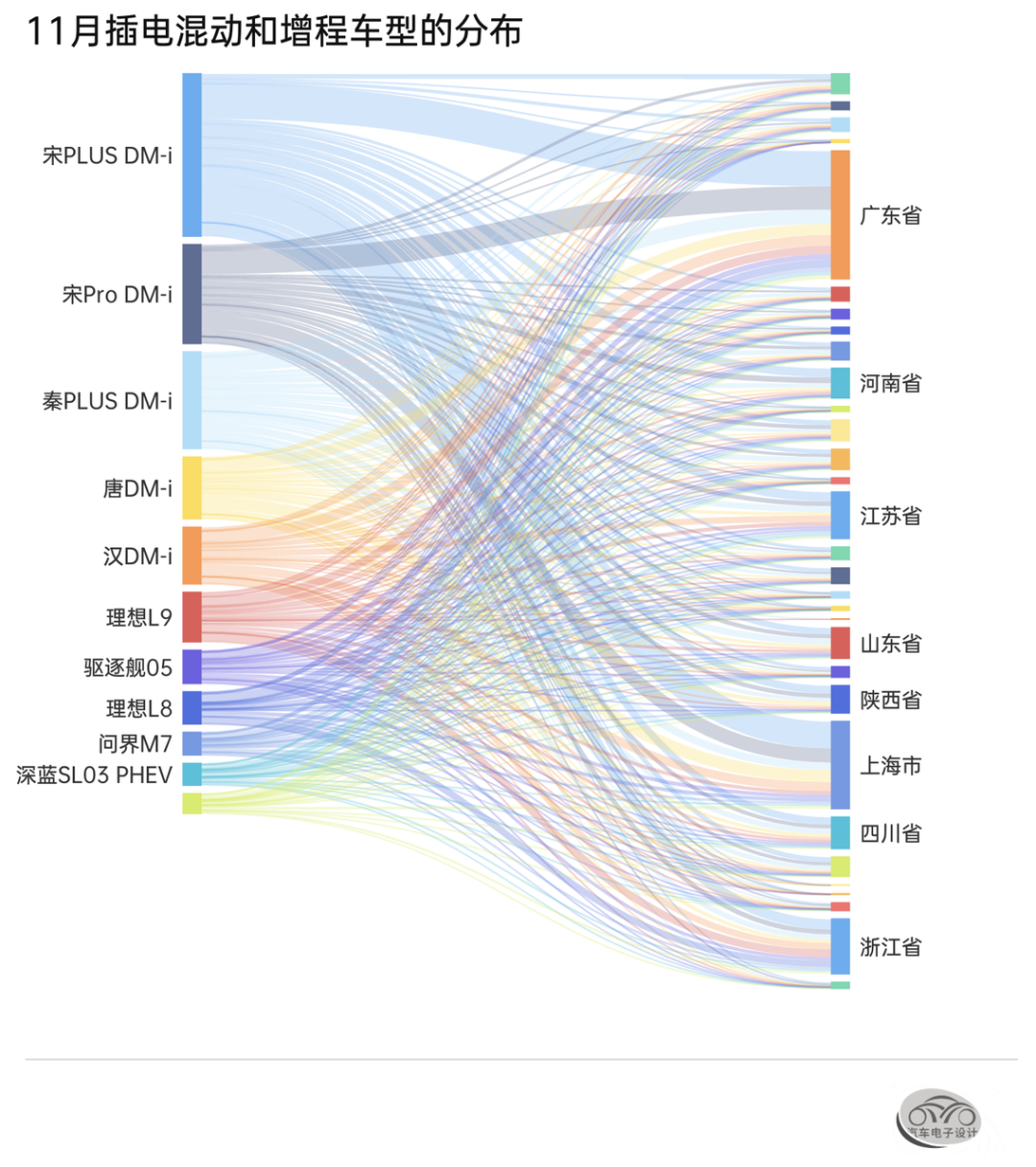

下面这个按照前10名车型的分布,是比较能反应问题的。

▲图7.插电混动和增程的分布

关于地理纬度的信息挖掘,围绕城市也可以做,我这边努力根据不同的可视化效果来看一些变化。把不同月份,不同时间段的变化放在一起,能看出一些东西来的。

Part 2

电池部分

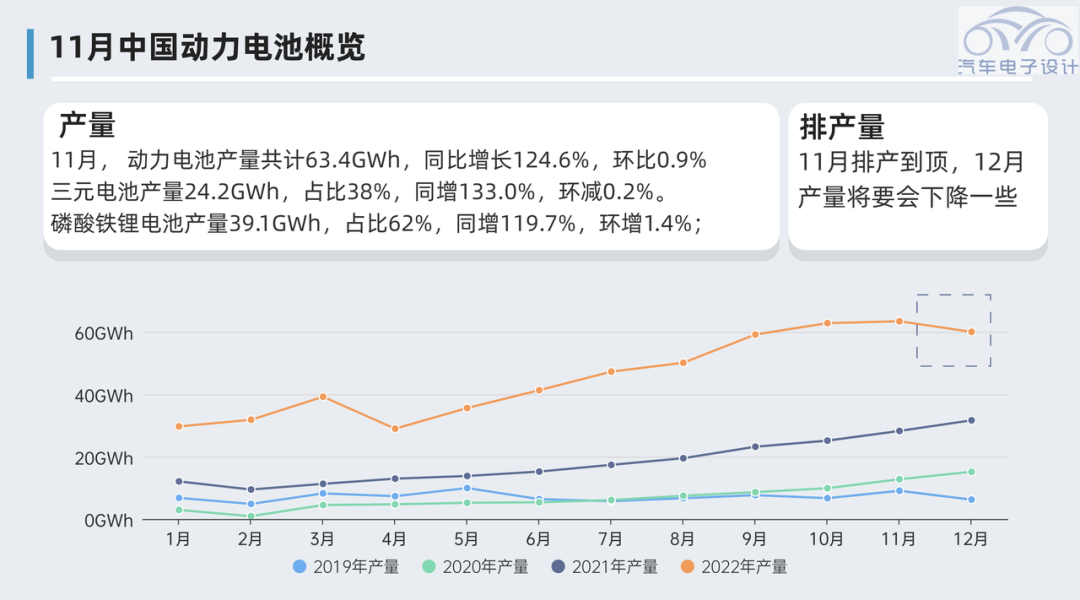

●动力电池产量

11月是产量的一个高峰了,从这个势头来看,大概率12月份增长,也是短期内一个高点。由于1月份是春节,而且有很多不确定性,现在生产的量,可能是未来2023年Q1用。

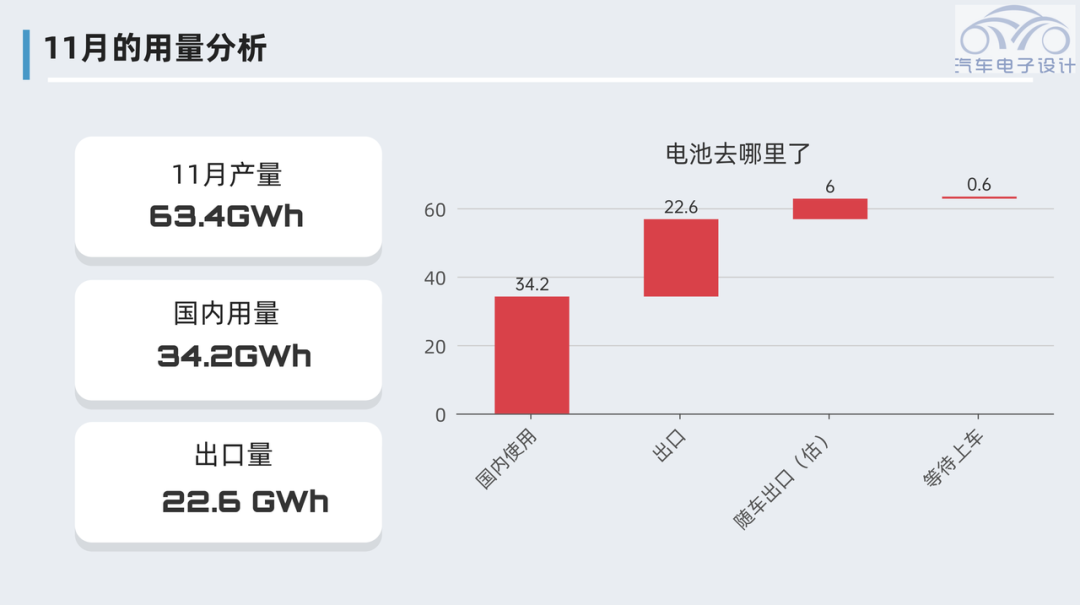

11月,我国动力电池产量共计63.4GWh,同增124.6%,环增0.9%。其中,三元电池产量24.2GWh,占比38%,同增133.0%,环减0.2%。磷酸铁锂电池产量39.1GWh,占比62%,同增119.7%,环增1.4%;

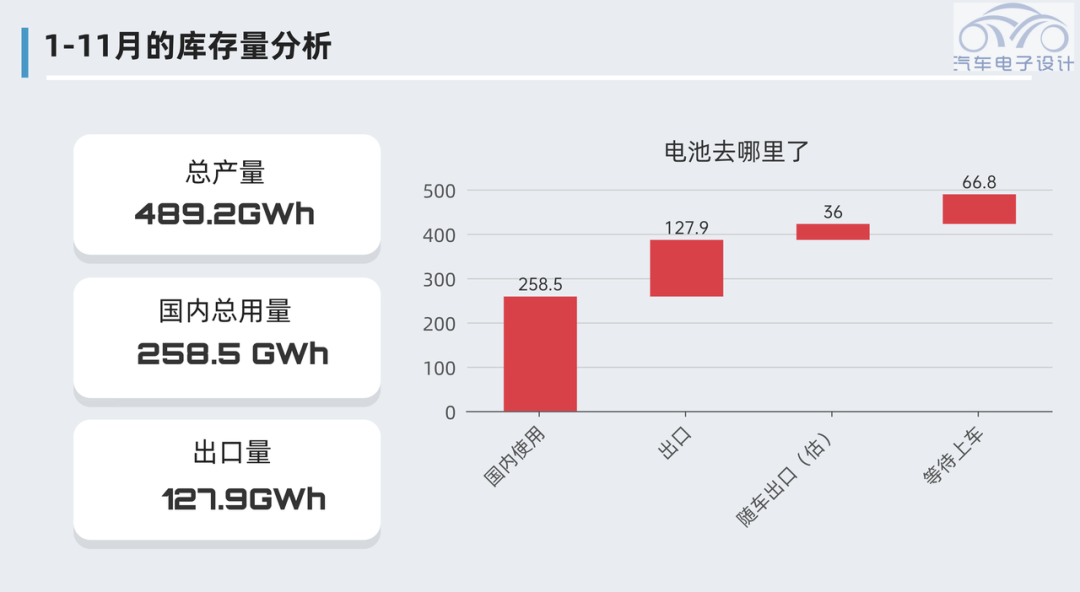

1-11月,我国动力电池累计产量489.2GWh,累计同增160%。其中,三元电池累计产量190.0GWh,占比38.8%,累计同增131%。磷酸铁锂电池累计产量298.5GWh,占比61.%,累计同增183%。

▲图8.电池的产量数据

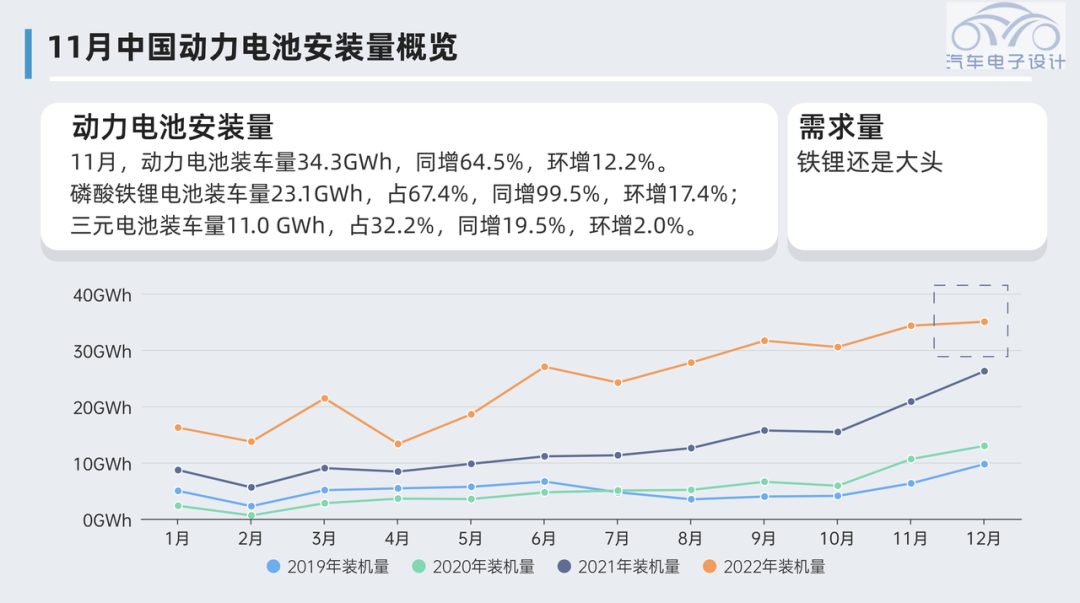

●动力电池装车量

11月,我国动力电池装车量34.3GWh,同增64.5%,环增12.2%。其中,磷酸铁锂电池装车量23.1GWh,占总装车量67.4%,同增99.5%,环增17.4%;三元电池装车量11.0 GWh,占总装车量32.2%,同增19.5%,环增2.0%。11月,我国动力电池出口量共计22.6GWh。这个数字真高,快和国内用量可比了,磷酸铁锂电池出口量16.8GWh;三元电池出口量5.7GWh。

由于明年退坡,今年可能会出现一些车辆,先开票后面再过户的情况发生,因为有涨价的事情(告诉你要涨价3000-8000),这种操作也是必然存在。后面会造成一些车辆库存在,2022年底由于客观的原因存在,数据分析有紊乱的成分在。

▲图9.动力电池装车量趋势

▲图10.电池的使用量

●动力电池出口量和国内使用量

1-11月,我国动力电池累计装车量258.5GWh, 累计同增101.5%。磷酸铁锂电池累计装车量159.1GWh,占总装车量61.5%,累计同增145.5%;三元电池累计装车量99.0GWh,占总装车量38.3%,累计同增56.5%。

从总的电池用量来看,国内用量258.5GWh,随车出口和直接出口的量加在一起快有160GWh,这个数字确实体现出中国动力电池产业的竞争力。这也客观证明,如果欧美不搞产地的政策,那他们的纯电动汽车工业,就是围绕中国出口电池来实现(欧美车+中国芯)。

客观想想,这种态势很难持续。

▲图11.电池的综合分析

小结:从我个人来看,2023年Q1数据一方面由于社会面原因,需求会比较暗淡。加上人为的调节,因此环比和同比落差都会比较大,这个是可以预期的。大概率2023年也是一次单边,从Q2开始随着中国经济活力的回归开始复苏——这是我判断的节奏。

审核编辑 :李倩

-

快速为电动汽车充电的方法2022-11-11 1349

-

电动汽车的优势及结构2022-04-28 11500

-

回收电动汽车,电动汽车回收,回收库存电动汽车,回收电动汽车电池,全国回收电动汽车2021-11-23 1637

-

回收电动汽车电池,电动汽车电池回收,回收电动汽车电池组,电动汽车电池组回收,回收电动汽车电池组回收2021-11-15 1614

-

回收新能源汽车 回收电动汽车 回收新能源汽车电池 回收电动汽车电池,回收电动面包车2021-10-11 1304

-

优化电动汽车的结构性能2021-09-17 2779

-

怎么实现电动汽车电池管理系统设计?2021-05-19 3148

-

电动汽车热管理系统和性能2021-04-23 4196

-

电动汽车电池断开系统2018-10-30 3147

-

新能源电动汽车2016-01-18 8837

-

电动汽车2013-05-14 4432

-

电动汽车电机2013-03-13 10209

-

电动汽车对充电技术的要求2011-04-19 3451

全部0条评论

快来发表一下你的评论吧 !