高分子功能薄膜材料行业市场分析

描述

本期关注:高分子功能薄膜材料行业市场分析

高分子功能薄膜主要包括PC材料、PMMA材料及其复合材料等,主要应用于消费电子、车载电子、光学显示和交通安全等领域。

1、政策分析

功能性薄膜是工业领域的基础材料,是我国加快培育和重点发展的战略性新兴产业之一,符合国家的产业政策。近年来,我国发布了一系列促进行业健康、快速发展的产业政策、法规,主要的政策及法规如下:

图表 1:近三年功能性薄膜材料行业相关政策

2、市场分析

高分子功能薄膜是以有机高分子聚合物(如PC.PMMA.PET.PVC.TAC等)为材料制成的薄膜,通常具有保护、光电、绝缘、分离、磁性、催化活性等某一或某些特定功能。高分子功能薄膜所涉及的制造和应用领域十分广泛,涵盖电子、光电显示、交通、能源、医疗等众多领域。高分子薄膜材料具有优秀的光学性能和物理机械性,通过实施附加的功能涂层,高分子薄膜材料的功能性进一步完善、应用价值进一步上升。《国家重点新产品计划》将高分子功能膜列为国家重点新产品计划及优先发展技术领域之一。

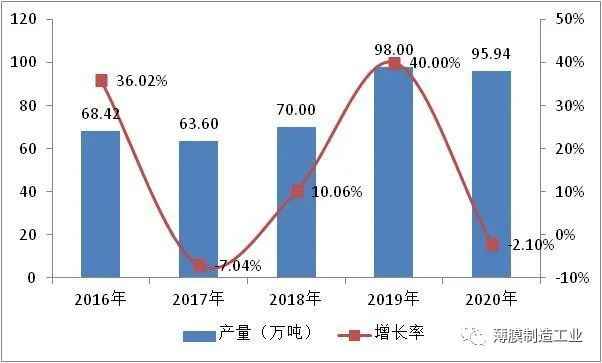

从产量来看,2010-2020年我国聚碳酸酯(PC)整体呈现波动上升的态势,2017年小幅下降,为63.6万吨,同比下降7.04%。2019年我国PC产量进一步提高,为98万吨,同比增长40.00%。2020年,我国PC产量为95.94万吨,同比下降2.10%。

图表 2:2016-2020年国内PC材料产量及增长率

数据来源:中国合成材料树脂协会

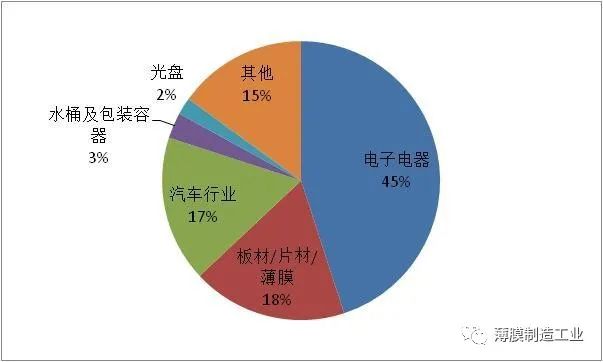

聚碳酸酯主要下游用户是电子电器、板材和汽车等领域,上述3个行业约占聚碳酸酯消费量的80%,其它主要是用于与其它聚合物共混,如生产ABS、聚对苯二甲酸乙二醇酯(PBT)或聚醚等。由于原料双酚A的安全问题,聚碳酸酯在食品包装、婴儿奶瓶和医疗设备等方面的应用还在摸索中。

从终端行业来看,PC的增长主要基于汽车市场的坚挺,其在汽车车窗方面的突破性应用将使其在今后5-10年里持续快速发展;PC在光学储存媒体(如DVD和CD)的应用继续下降。

图表 3:2020年国内PC材料应用分布情况

数据来源:百川盈孚

PC薄膜行业未来发展的重要方向是PC树脂粒子的改性。尽管PC材料具有良好的性能,但存在熔体黏度大、加工流动性差、成型困难、容易产生应力开裂、耐溶剂性差、易降解、抗疲劳性和耐磨性差等缺点。通过增韧、增强、阻燃和合金化处理,PC材料的性能可以得到大幅提升。

3、市场竞争分析

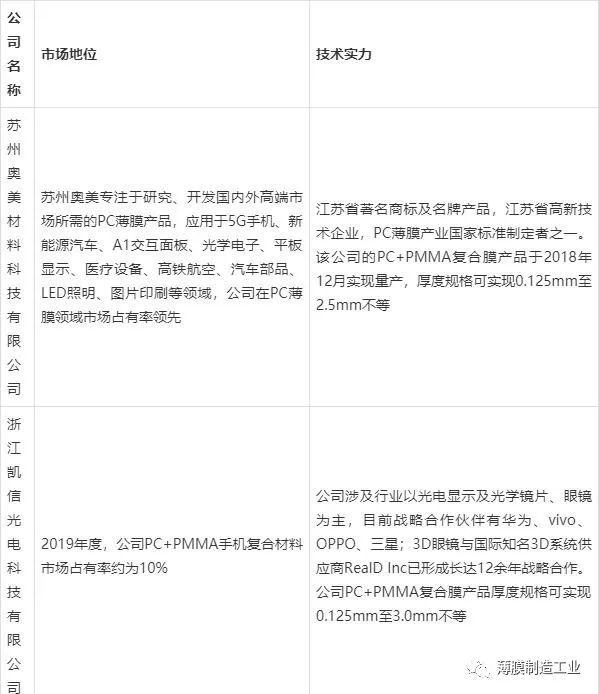

公司在盖板材料领域主要竞争对手包括国外综合型化工集团和国内功能膜行业厂商。

国外竞争对手主要包括日本住友、日本帝人。在国内竞争对手方面,国内盖板材料市场集中度较高,大部分市场份额逐渐被少数领先的材料供应商占据,竞争对手主要包括苏州奥美材料科技有限公司和浙江凯信光电科技有限公司,A股上市公司道明光学也于2019年投资了年产1.000万平方米光学级PC+PMMA共挤薄膜/薄片生产线。

图表 4:国内盖板材料竞争企业基本情况

数据来源:公开资料整理

4、风险分析

(1)国际巨头竞争

我国在高分子高性能功能薄膜领域起步晚、差距大,高端产品尚依赖进口。国外大型高分子功能性薄膜材料生产商凭借其雄厚的资金、品牌认可度、先进的技术研发能力、集中的人才等优势占领了高端产品市场大部分份额。与国际巨头相比,国内企业在产业规模、产品质量、产品性能、资金实力等方面存在一定的差距。国际巨头仍然给国内企业带来较大的竞争压力。

(2)行业内高端技术人才缺乏

目前,国内大多数厂商的发展理念还停留在依靠少数关键人才的个人能力上,团队整体创新能力较弱,人才缺乏梯队层次,储备人才不足。同时又缺乏相对完善的教育和培训支撑体系,无法快速有效培养满足行业发展需要的高素质技术人才。高分子功能性薄膜材料行业内高素质技术人才的短缺已成为影响未来发展的瓶颈。

审核编辑 :李倩

-

高分子磁性材料的频率温度特性及应用2008-07-16 7987

-

可以将高分子PTC热敏电阻用于过温控制吗?2017-04-26 3241

-

高分子PTC过流保护性能的老化方法分析2021-03-25 1981

-

高分子材料老化测试之氙灯丨老化试验2021-07-06 8246

-

高分子链2009-08-06 1339

-

高分子材料湿敏元件2009-11-12 1620

-

高分子电容式湿敏元件2009-11-30 2662

-

高分子材料成分分析方法2021-05-20 5218

-

四种特殊功能高分子材料2023-06-11 5575

-

轧机牌坊磨损修复为什么使用高分子复合材料,看过详实的数据支撑你就明白2021-09-22 1828

-

什么是导电高分子材料?2021-12-31 12187

-

耐高温高分子材料2023-08-07 3295

-

高分子材料:构筑现代世界的微观奇迹2023-11-27 2219

-

三大电功能高分子材料介绍2025-01-22 4966

-

热重分析仪在高分子材料中的应用2025-05-27 664

全部0条评论

快来发表一下你的评论吧 !