中国柔性OLED预计2027年仅小幅上涨至40%左右

LEDs

描述

根据韩国媒体报道,中国面板企业OLED产能份额增长势头将从明年到2027年放缓。因为依靠政府支援,OLED生产线开工率低,国内面板厂商很难追加投资,但是在用于智能手机的柔性OLED产能占有率方面,预计中国将从今年开始超过一半。

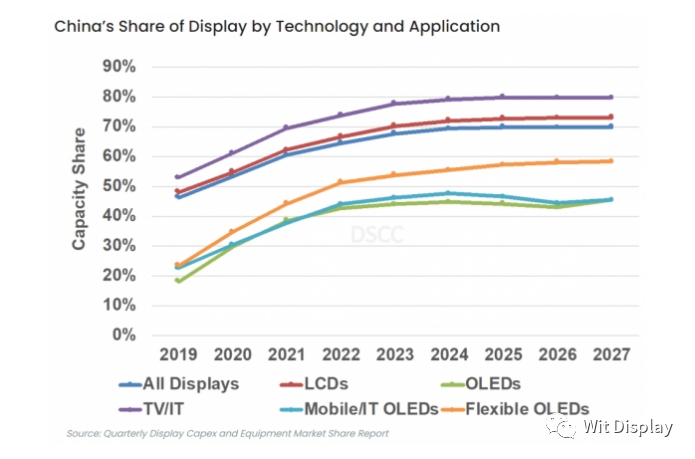

12月8日,据DSCC透露,在全球OLED面板能力中,中国面板企业的占有率从今年的40%出头到 预计2027年仅小幅上涨至40%左右。

在手机用OLED市场 ,中国企业份额从2019年的10%后半段激增至2020年的30%、2021年的30%,但是增长势头正在放缓。预计未来中国企业份额将在2024年降至40%左右,2026年再次降至40%出头,2027年回升至40%左右。

中国企业OLED产能份额增长势头减弱的原因可能在于过度投资。BOE和CSOT等中国企业利用地方政府的支援,急剧增加了第六代柔性OLED生产线。因此,今年在全球柔性OLED生产能力方面,中国企业的占有率将超过一半。

但由于投资超过需求,国内面板厂商柔性OLED生产线的开工率偏低。在中国智能手机企业中,对柔性OLED导入最积极的华为因制裁智能手机业务大幅萎缩,这也产生了影响。小米、OPPO、vivo等其余中国智能手机企业对OLED相对消极。

在各企业OLED产能方面,韩国企业仍排在前两位。DSCC统计称,2020年三星Display的OLED产能排名第一,但从2021年开始,LG Display领先于三星Display。BOE排在第三位。2021年至2027年间,OLED产能年均增长率(CAGR)预计为LG Display 7%、三星Display 6%、BOE 9%等。

在整体OLED产能中,除大尺寸OLED外,三星显示器公司在移动、IT用OLED产能中的占有率预计将保持在40%以上的第一位。BOE将以10%占有率排在第二位,LG Display排在第三位。其次是天马、维信诺、和辉光电、TCL华星。

再具体一点,在柔性OLED产能上虽然三星Display稳居榜首, 预计份额将从2021年的40%降至2027年的29%,第二名是BOE,LG Display将在2024年之前稳居第三,2025年天马将排名第三,LG Display将降至第四。

另外,在用于IT产品的8.7代OLED投资中, 韩国两家企业的产能合计预测值有望领先中国。预计2025年至2027年,IT用8.7代OLED产线,三星Display月产能30K规模、LG Display月产能15K规模、BOE月产能15K规模的IT用8.7代产品线。

从近几年中国面板企业控制市场的液晶显示器(LCD)生产能力到今年中国企业占有率今年为60%,明年为70% ,预计到2027年将维持70%出头。在OLED和LCD加起来的整体显示器产能上,中国面板企业今年也占60%左右,从2024年开始有望维持70%。

DSCC评价说,尽管去年和今年中国出现供应链不稳定,但显示行业还看不到替代中国的地区。三星Display上半年撤出LCD市场,LG Display韩国LCD电视面板生产线将停止运转。

编辑:黄飞

- 相关推荐

- 热点推荐

- OLED

-

韩国柔性OLED市场份额预计五年内将被中国超越2020-02-01 1949

-

金价走低中国大妈一年亏46亿 仍无上涨动力2014-05-16 2157

-

翌光发布中国最薄柔性OLED车灯样品2017-06-19 3312

-

三问柔性OLED,点亮更具柔性的生活方式2017-08-07 4324

-

浅谈OLED柔性显示2022-11-12 12640

-

中国造柔性屏预计2020年市场空间将突破25%2017-12-18 4291

-

LGD将会小幅提升OLED电视面板的价格,来扭转OLED业务亏损的局面2018-10-11 1094

-

中国OLED面板企业正在占据柔性OLED面板市场的份额2019-07-06 3608

-

预计2020年全球煤炭产量仅增长0.5%,国内预计年底将仅下降1.2%2020-04-10 2012

-

2020 年智能手机柔性 OLED 出货量超过了刚性 OLED 占比有望 40%2021-02-05 4313

-

采用OLED面板的手机渗透率预计2026年将超60%2022-12-01 2037

-

2027年刚性OLED出货量将减少至9600万台2022-12-07 616

-

第四季度手机柔性OLED价格将上涨约5-10%2023-10-08 971

-

OLED面板设备将成为2020年至2027年的主要投资2024-08-06 1672

全部0条评论

快来发表一下你的评论吧 !