汽车线束行业市场概况分析:汽车线束需求开始回升

描述

01

产业链

汽车线束是汽车电路的网络主体,没有线束也就不存在汽车电路。线束是指由铜材冲制而成的接触件(连接器)与电线电缆压接后,外面再塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。线束产业链包括电线电缆、连接器、加工设备、线束制造和下游应用产业,线束应用非常广泛,可用在汽车、家用电器、计算机和通讯设备、各种电子仪器仪表等方面,车身线束连接整个车身,大体形状呈H形。

汽车线束产业链上游是指铜材、橡胶、电线线材等生产原材料,中游是指汽车线束的生产,下游则主要为汽车整车制造商及部分零部件配套供应商。

02

上游行业分析

铜材以及橡胶是汽车线束主要的原材料,因此汽车线束受到这两者产量的影响较大。而近些年我国铜材产量呈现上涨的趋势,但是其增速放缓。2021年我国铜材产量增速达到3.8%,产量达到2123.5万吨。

2017-2021年中国铜材产量及其增速:

资料来源:国家统计局

而作为汽车线束生产另一重要原材料橡胶,我国对于其更多的是依靠进口。我国橡胶产量比较稳定,除了在2020疫情年,产量只有69.3万吨外,剩下年份产量都保持在80万吨以上;而进口量远远高于其产量,但是近年来,我国橡胶进口量出现下降的趋势,2021年我国的橡胶进口量为219万吨。

2017-2021年中国橡胶产量及其进口量:

资料来源:中国海关

03

中游行业分析

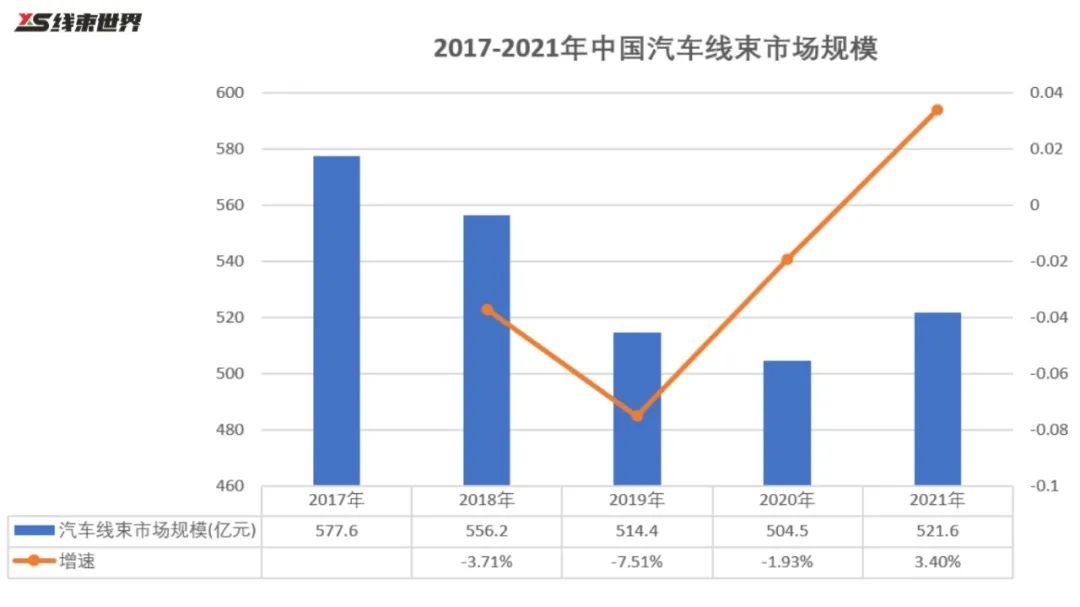

汽车线束的市场规模近些年呈现先下降后上涨的趋势,因为前面几年我国的汽车行业表现不景气,导致对于汽车线束的需求减少。但2021年汽车线束市场规模开始得到扩张,2021年的汽车线束市场规模为521.6亿元,增速达到3.4%,逆转了前面几年的负增长。

2017-2021年中国汽车线束市场规模:

资料来源:公开资料整理

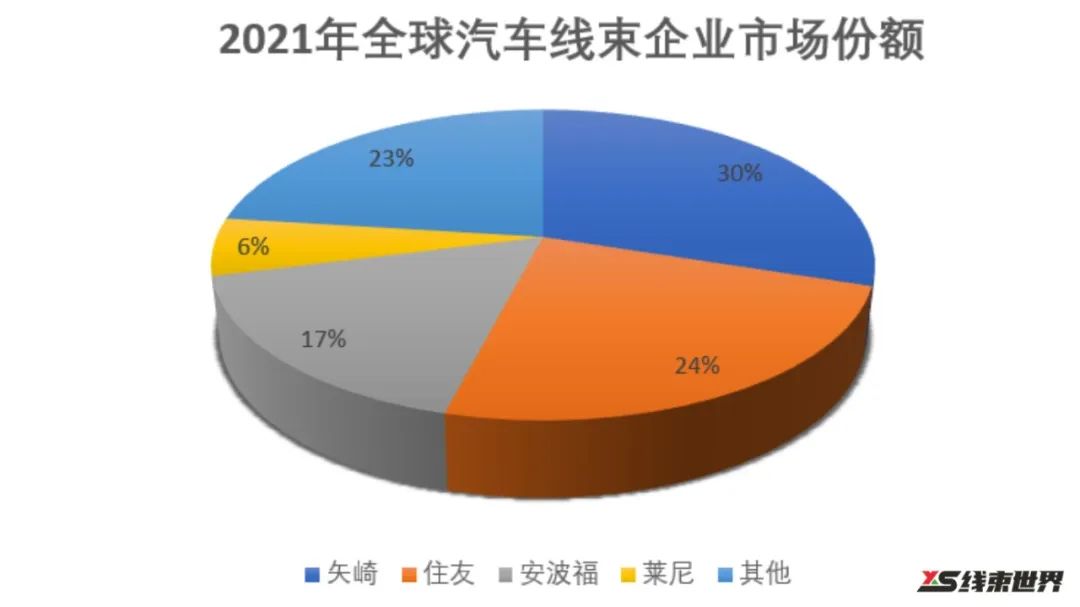

从行业竞争格局来看,线束行业为日韩、欧美等外资企业主导。相关数据显示,2021年全球前四的汽车线束企业总占比为77%,分别为矢崎、住友、安波福以及莱尼,市场份额为别为30%、24%、17%、6%。

2021年全球汽车线束企业市场份额:

资料来源:公开资料

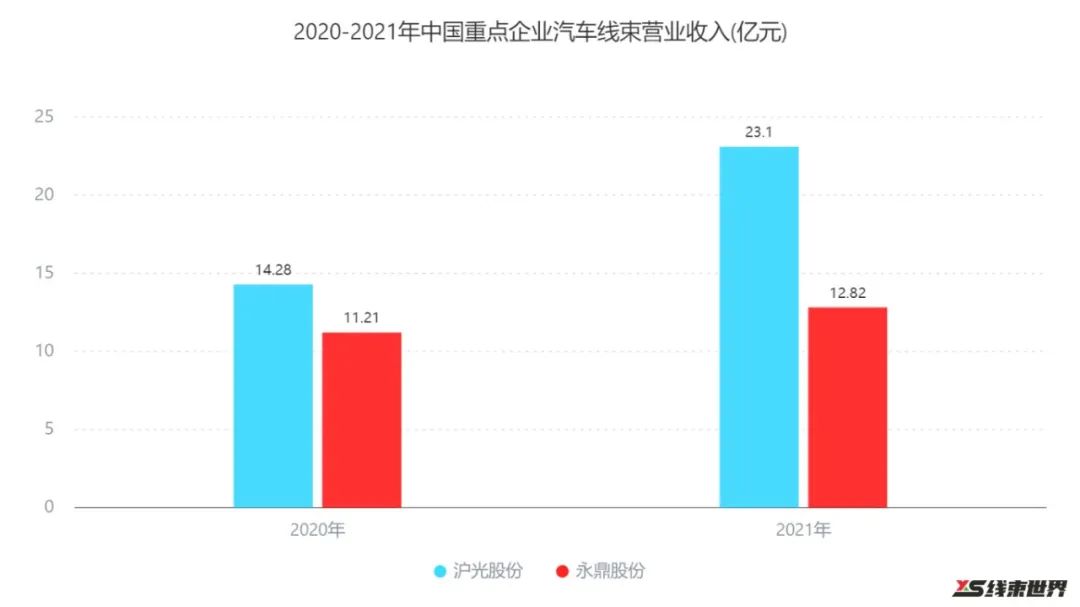

国内的汽车线束企业目前市场占有率普遍较低,国产线束企业以沪光股份和永鼎股份为主,近年来本土企业持续开拓市场,市场占有率正逐渐提高。从2020-2021年两家企业的汽车线束营业收入来看,营收都有所增长,2021年沪光股份的汽车线束营业收入达到23.10亿元,增长幅度为61.7%;2021年永鼎股份的汽车线束营业收入达到12.82亿元,增长幅度为14.3%。未来随着本土企业技术不断提升,具有广阔的发展空间。

2020-2021年中国重点企业汽车线束营业收入(亿元):

资料来源:企业年报

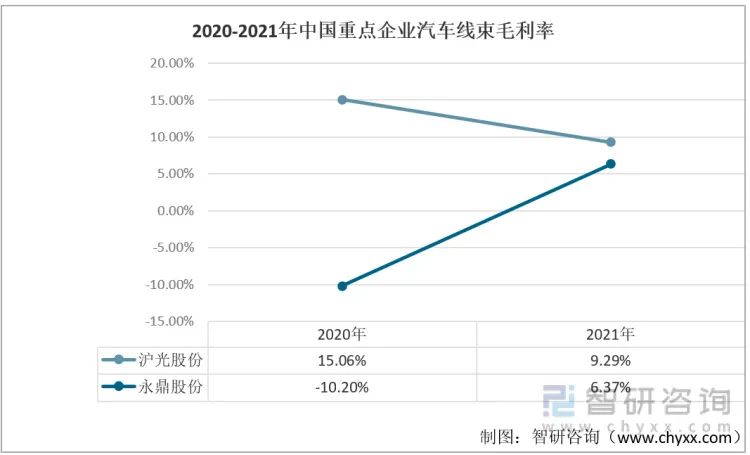

2021年两家公司汽车线束业务毛利率均处于较低水平,2021年永鼎股份汽车线束毛利率由负转正,为6.37%;2021年沪光股份汽车线束业务毛利率为9.29%,仍有较大的提升空间。

2020-2021年中国重点企业汽车线束毛利率:

资料来源:企业年报

04

下游行业分析

汽车的销量将会直接影响到汽车线束的需求,从2017年-2021年我国汽车总销量不断减少,从2017年的2887.9万辆减少到2021年的2348.9万辆。但随着我国新能源汽车行业的发展,我国新能源汽车销售量不断上升,尽管新能源汽车对汽车线束做出了新要求,但同时也带来了新需求。

2016-2022年9月中国汽车及新能源汽车销量:

资料来源:中国汽车工业协会

审核编辑 :李倩

-

[原创]如何选择汽车线束的导线类型2010-04-06 0

-

适应市场新形势 汽车电子线束厂加快转型2010-04-06 0

-

线束市场发展前景看好2010-04-06 0

-

汽车线束2016-10-23 0

-

汽车线束导通测试仪选型攻略2018-08-28 0

-

汽车线束导通测试Aigtek线束测试仪2018-09-14 0

-

电动汽车整车线束测试方案研究2020-06-16 0

-

汽车线束及灯光电器测试2021-07-06 0

-

汽车线束设计及线束用原材料2011-02-14 1586

-

汽车线束系统如何设计_汽车线束系统的设计方法2018-04-15 18004

-

汽车线束的作用及设计流程2021-05-17 5060

-

汽车线束的种类及组成2022-08-05 9478

-

什么是汽车线束 汽车线束的特性要求2023-03-10 5585

-

汽车线束设计选型原则2023-06-14 1525

-

汽车线束工厂mes解决方案2024-02-05 803

全部0条评论

快来发表一下你的评论吧 !