RISC-V内核有何优势?2022Q2全球蜂窝物联网模组出货量

物联网

描述

近日,中国移动旗下芯片公司芯昇科技发布了两款RISC-V内核物联网通信芯片,一颗为40nm工艺的NB-IoT芯片,另一颗为22nm工艺的Cat.1 bis芯片。据了解,这是RISC-V内核首次应用于蜂窝物联网领域。

在芯片国产化的大趋势下,RISC-V作为被寄予厚望用以弯道超车的内核技术,受关注程度相当高。虽然在过去两年常常出现RISC-V芯片出货量或相关研究成果的报道,但身边却少见真正的产品落地或应用。

如今首款物联网相关产品落地,也不禁让人好奇,为何选择了中低速蜂窝通信,毕竟该产业已过了爆发式增长期,技术上已无更新需求,RISC-V芯片产品是否拥有存量或增量市场?另一方面,除了通信领域,RISC-V在物联网其它产业的发展情况如何?

RISC-V内核有何优势?

对于国产芯片研发,坊间一直流传着一种说法:让中国造芯片,就像让农民造化肥,他们可能用得很好,但绝对造不出来。

而当国产芯片被研发出来之后,这种说法也得到了延续:农民拉了泡翔,发现和化肥一样能用,之后便称之为国产化肥。

当然,以上只是玩笑,但我国芯片的研发的确与美国等科技强国有差距。可问题在于,主流的ARM、x86等架构已发展多年,在这个过程中早就“卷”满了专利,这些专利如地雷一般,不注意踩到就会爆炸导致前功尽弃。

所以,创新空间小,技术被垄断一直是国产芯片研发路上的障碍。

直到近几年RISC-V架构的出现,才又带给了国产芯片革命的希望。

RISC-V是基于精简指令集计算(RISC)原理建立的开放指令集架构(ISA),V表示为第五代RISC(精简指令集计算机)。据了解,RISC-V具有完全开源、架构简单、功耗更低、操作系统易移植、模块化设计等特点。

目前,主流的x86与ARM架构指令数目多、冗余严重,文档数量庞大,导致在此两种架构上开发新操作系统或应用门槛较高。但RISC-V基础指令集则只有40余条,加上其他的模块化扩展指令总共不到100条,开发门槛非常低,同时,开发者能非常方便地移植linux和unix系统到RISC-V平台。

不难发现,RISC-V对比老牌架构x86和ARM,拥有非常多针对性的创新。据介绍,RISC-V能够广泛应用在物联网、手机、服务器、数据存储等设备的芯片上。

不过对于以连接为核心的物联网产业,RISC-V能否在缔造连接的通信领域上大展宏图呢?

中低速蜂窝通信还有需求?

据工信部《2022年1-10月份通信业经济运行情况》显示,“物超人”步伐持续加大,截至10月末,三家基础电信企业发展蜂窝物联网终端用户17.77亿户,比上年末净增3.79亿户;已超移动电话用户数9482万户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重已达51.4%。

《2022年1-10月份通信业经济运行情况》(图源:工信部)

可见,蜂窝物联网市场日益庞大。而据调查显示,目前产业链上中游芯片及模组产品情况如下图:

4G蜂窝物联网上中游情况(图源:物联传媒整理)

从技术上来说,NB-IoT除了对水电燃气表等基建设施的存量替代,剩余市场较小,并且如今替换基本上已完成,再为RISC-V内核进行替换反可能招致用户不满。

不过Cat.1却仍有较大增长空间。

首先因为5G的规模化应用还需要一定时间,而4G在这段时间中,将为大部分应用提供技术支持。

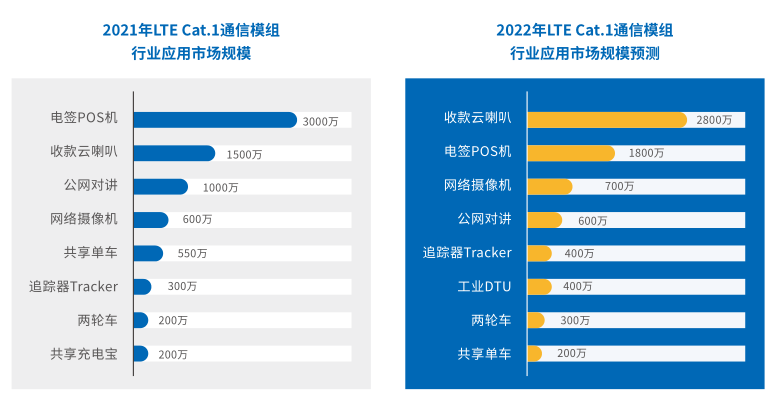

2022年对比2021年Cat.1通信模组行业应用市场规模

(图源:《中低速蜂窝物联网LTE Cat.1行业发展白皮书》)

可见,随着支付、安防、网络搭建等细分领域需求的增大,Cat.1对比NB-IoT更高的速率将得到更多的采用。

另外,随着Cat.1通信模组的价格持续下降,未来将有约40%的2G用户、100%的3G用户将、40%的 Cat.4用户将迁移到 Cat.1,其中Cat.4用户多因为成本问题而进行迁移。另一方面,作为Cat.1分支的Cat 1 bis 也正在成为LPWA(低功耗广域技术如BLE、Wi-Fi)技术的替代方案。

作为拥有架构简单、低功耗等特点的RISC-V,更能满足芯片及模组厂商对成本的考量。

值得一提的是,除了模组的成本在下降,移动数据资费也呈下降趋势,根据工信部,中国移动数据流量平均资费从2018年平均11元/GB下降至2020年平均4元/GB。也就是说,成本的降低将为Cat.1市场空间的拓展提供有力支撑,也能带动RISC-V的普及。

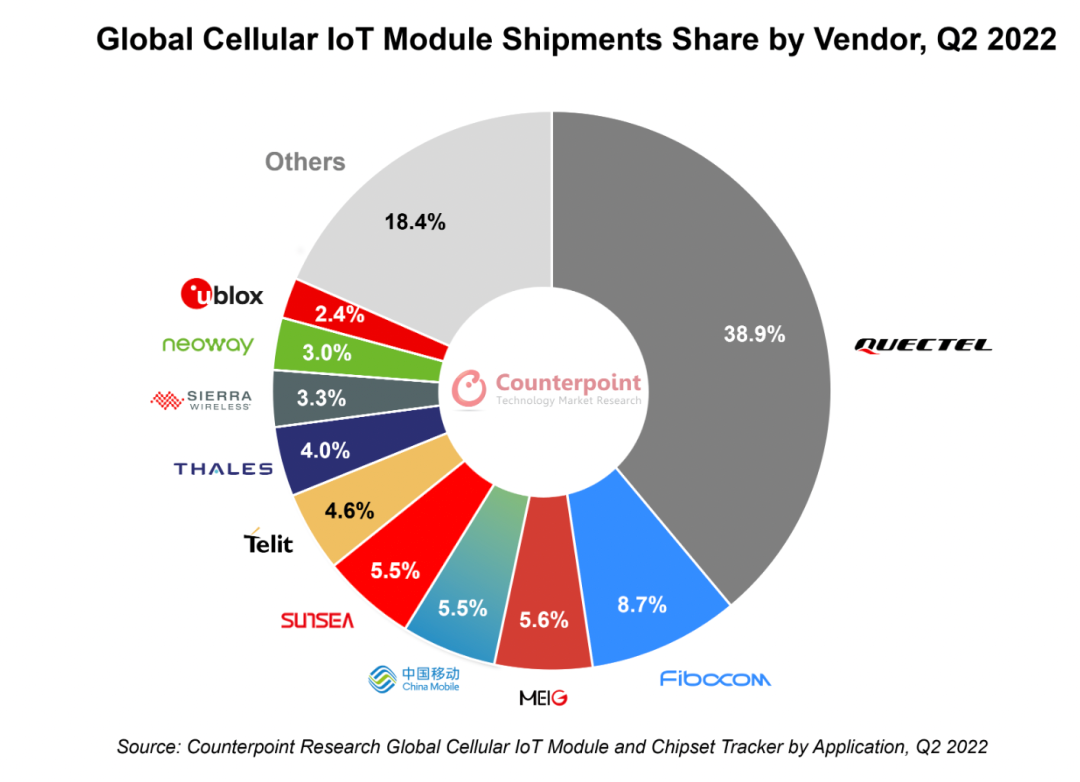

再者,在中游芯片模组市场环境里,国内企业占比极大。当前蜂窝物联网产业格局已相对稳定,通过各模组厂商出货量情况能够发现,我国在模组产业上优势较大,全球规模前十的企业中,国产企业占了一半以上。

2022Q2全球蜂窝物联网模组出货量(图源:Counterpoint)

从国产替代的角度来说,当国产芯片崛起后,国产模组对国产芯片的选择也是一大趋势。

当然,偌大的物联网产业,除了通信,还有更多领域正在经历着RISC-V所带来的革命。

原来大家都在悄悄出货RISC-V

据最新消息显示,高通迄今已经累计出货多达6.5亿RISC-V架构产品。据了解,高通从其产品骁龙865开始,就把RISC-V根植到SoC作为底层微控制器,原因是其满足独特要求、可定制、面积小。目前高通RISC-V芯片已广泛应用在底层管理硬件,包括手机、可穿戴设备、联网汽车、虚拟现实头戴等设备上。

除了国外芯片巨头的入局,国内相关企业也都在研发和生产的路上。

阿里巴巴旗下的平头哥半导体,已实现在RISC-V架构上运行安卓12。据了解,平头哥的RISC-V相关芯片累计出货超过10亿颗,涉及无线接入、语音识别、AI视觉、智能家电、工业控制、物联网安全等领域。

而最近赛昉科技已在物联网安全领域落地了芯片产品,应用于居民燃气表中,是行业首款 RISC-V 物联网安全芯片,可实现与相关物联网平台的双向认证、密钥及数据的安全存储以及关键数据的加密传输等以保证数据安全通信。

除此之外,目前有更多的芯片厂商都在布局RISC-V,包括芯来科技、紫光展锐、兆易创新、乐鑫、中科蓝讯、沁恒、中微半导体、华米科技、瑞萨电子、智原科技、睿思芯科、飞利信、核芯互联、汇顶科技等等。据统计数据,包括IP内核与芯片设计等主要内容在内,中国目前有300家以上公司在关注RISC-V或以RISC-V指令集进行开发。

不过话说回来,RISC-V来势汹汹,但当炒作期过后,发展也并不如预期那样能够直接秒杀x86或ARM。

结语:客观看待RISC-V

首先是生态系统,CPU架构只是底层,发展壮大却需要的是顶层。比如基于x86的Windows和基于ARM的Android,虽然RISC-V以开源的方式收获了一批开发者,但生态系统却难以搭建起来。尤其RISC-V结合物联网的碎片化属性,更是少了统一的软件栈生态。

第二是需求,“需求跟不上,只能搞内卷”是智能网联化时代的缩影。宏观分析RISC-V的需求方,目前除了国产替代的需求和低功耗场景的需求,尚且找不出更加刚性的需求,从文中提及的应用场景也不难发现,当前只有存量替换是RISC-V最大的市场。

第三是新晋选手实力不弱,如今在架构上,不是RISC-V、x86和ARM的三足鼎立,还有MIPS这样同样开源的内核存在。并且,联发科最新的产品天玑9200便采用了MIPS内核,而该产品已广受好评。据了解,MIPS与RISC-V相差不大,目前基于此架构的芯片也已有超100亿的出货量,在机顶盒、录音笔、智能手表等市场应用已非常成熟。

综上所述,RISC-V要崛起,同样是道阻且长,未来发展情况还有待市场给出答案。

编辑:黄飞

-

RISC-V内核突破百亿颗 RVV1.0如何解锁端侧AI市场应用潜能2023-12-01 1657

-

RISC-V已经到来,避无可避!2023-11-10 1763

-

RISC-V产业论坛召开,专利联盟正式成立2023-08-30 1181

-

RISC-V 32位MCU累计出货量超亿颗2023-03-08 1142

-

RISC-V的C位进击之路2023-02-14 1651

-

2025年全球RISC-V内核出货量将达到约800亿颗2022-12-28 1296

-

芯昇科技总经理肖青:力争2026年RISC-V芯片在全国蜂窝IoT芯片领域出货量超50%2022-08-21 5451

-

RISC-V国际公司的首席执行官表示RISC-V芯片出货量突破100亿2022-07-22 1459

-

RISC-V架构芯片的相关资料分享2021-11-11 2720

-

RISC-V是什么?它与ARM架构相比有何优势和劣势?2021-06-16 7258

-

物联网蜂窝模组出货量稳坐全球第一,移远最新5G模组市场解读!2021-05-31 11140

-

预期2024年全球蜂窝物联网模块的出货量将超7.8亿个2021-03-04 3805

-

2019年蜂窝物联网模块的出货量已达到2.65亿个2020-05-28 5256

-

2018年Q2全球智能音箱出货量为1680万台 同比增长187%2018-08-30 2470

全部0条评论

快来发表一下你的评论吧 !