什么是汽车芯片?汽车主控芯片剖析

汽车电子

描述

百年汽车行业正在经历大变革时代,汽车向电动化、智能化转化是大势所趋,车联网、新能源、智能化、自动驾驶四个领域趋势带来了新的芯片需求,也为国内新进芯片企业进入汽车领域带来全新的产业机遇。

01

什么是汽车芯片?

我们常说的汽车芯片,即“车规级芯片”,指技术标准达到车规级,完全满足汽车电子元件的规格标准与“车规认证”,应用于汽车控制的芯片,相当于现代化汽车的“大脑”。 很多人对芯片重要性的认识或来源于消费级电子产品,一枚小芯片就能实现强大的功能。如今的汽车功能越来越强大,越来越智能,都可以归因于汽车芯片的应用。 从整个芯片行业的等级划分来看,分别有军工级、车规级、工业级和消费级,其中车规级芯片对于可靠性、一致性和稳定性要求更高,仅次于军工级。 车规级芯片与消费级芯片有很大不同,车规级芯片需要面临更恶劣的环境,需要适应-40℃到-150℃的极端温度,高振动、多粉尘、有电磁干扰,湿度要适应0%-100%,一般车规级芯片的设计寿命为15年或20万公里。

02

汽车芯片,现代化汽车的“大脑”

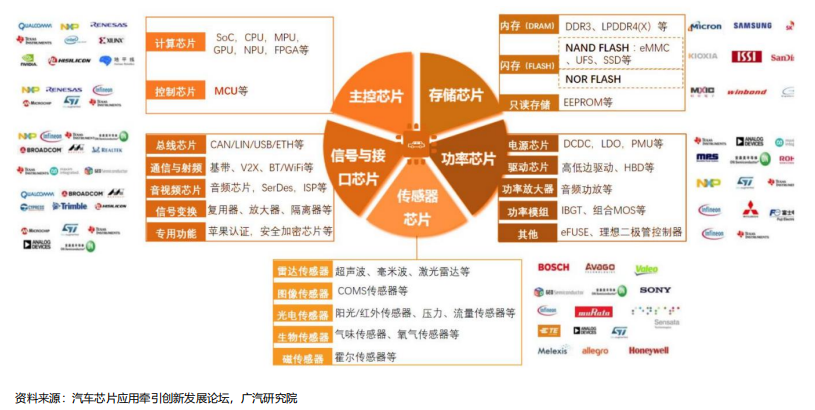

汽车芯片已经广泛应用在动力系统、车身、座舱、底盘和安全等诸多领域。而汽车芯片与计算、消费电子芯片不同的是,汽车芯片很少单独亮相,都是内嵌在各大功能单元中,而且多数场合是核心。 从应用环节上,汽车芯片大致分为以下几类,主控芯片、存储芯片、功率芯片、信号与接口芯片、传感器芯片等。主控芯片,负责计算与控制,包括MCU芯片和SoC芯片等,如发动机、底盘和车身控制,以及中控、辅助驾驶(ADAS)和自动驾驶系统等;负责功率转换的IGBT功率芯片,一般应用于电动车的电源和接口;传感器芯片,主要用于各种雷达、气囊、胎压监测。

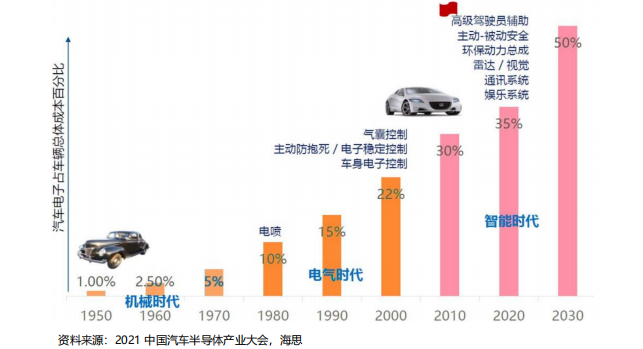

根据海思在2021中国汽车半导体产业大会发布的数据,汽车智能化+电动化时代开启,带动汽车芯片量价齐升,预计汽车半导体占比汽车总成本在2030年会达到50%。电动化+智能化趋势下,带动主控芯片、存储芯片、功率芯片、通信与接口芯片、传感器等芯片快速发展,芯片单位价值不断提升, 整车芯片总价值量不断攀升。

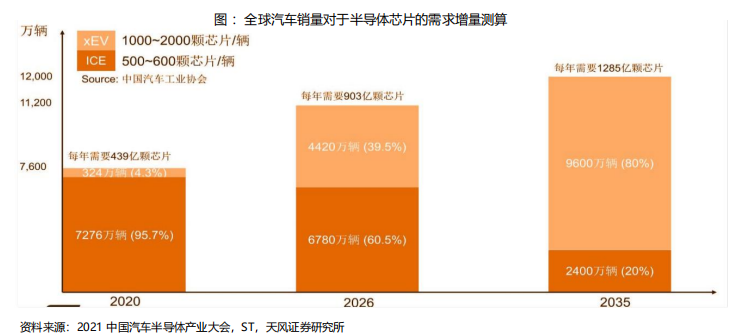

假设传统汽车需要的半导体芯片为500~600颗芯片/辆,新能源汽车需要的半导体芯片为1000~2000颗芯片/辆。

以2020年传统汽车销量7276万台测算,新能源汽车324万台测算,整体全球需要的汽车芯片为每年439亿颗。预计2026年传统汽车销量每年6780万台测算,新能源汽车4420万台测算,整体全球需要的汽车芯片增加为每年903亿颗。预计2035年传统汽车销量2400万台测算,新能源汽车9600万台测算,整体全球需要的汽车芯片增加为每年1285亿颗。

03

汽车主控芯片剖析

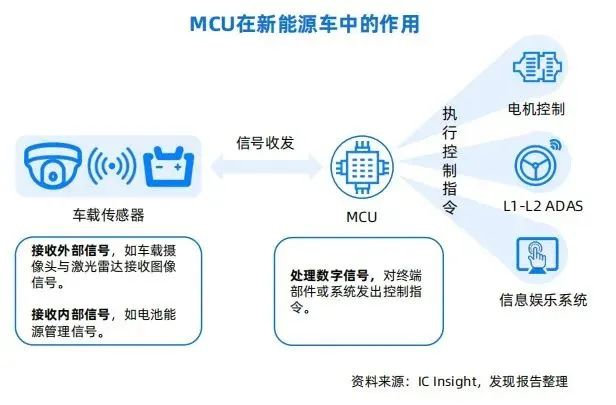

汽车主控芯片用来生成汽车主要控制信号的计算和生成功能。主控芯片通过接受 各类传感器搜集到的信号,进行计算相对的处理措施,并将驱动信号发送给对应的控制模块。因此主控芯片相当于汽车芯片群的“中枢”。 (1)主控芯片—MCU芯片:汽车电子控制单元ECU的核心部件 MCU(Microcontroller Unit)即微控制器,也被称为单片机,是将计算机所包含的CPU、存储器、I/O 端口、串行口、定时器、中断系统、特殊功能寄存器等集成在一颗芯片上,将其应用在不同产品里,从而实现对产品的运算和控制。车载MCU是汽车电子控制单元(ECU)的核心部件,负责各种信息的运算处理,主要用于车身控制、驾驶控制、信息娱乐和驾驶辅助系统。

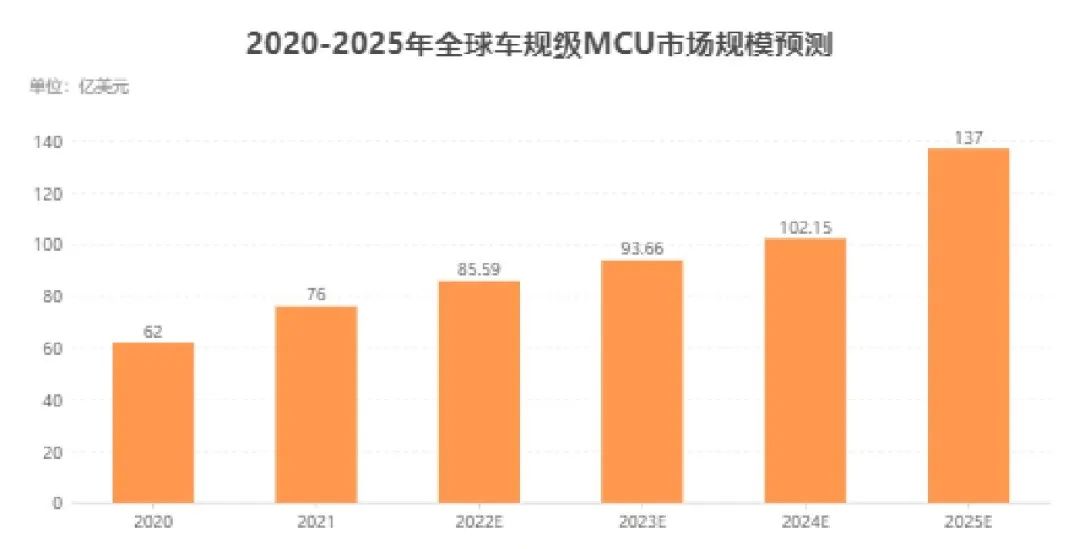

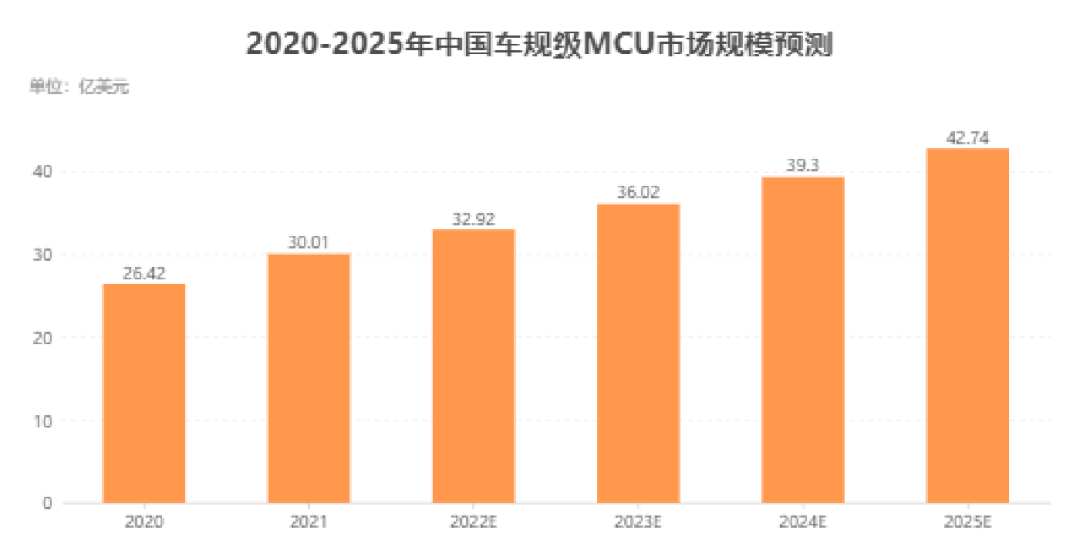

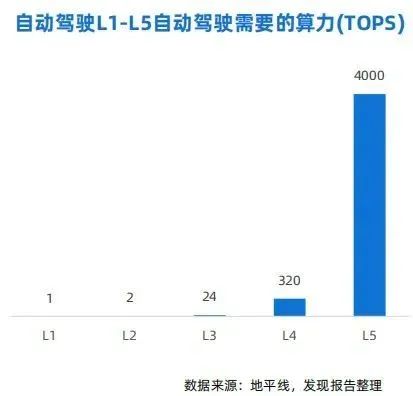

汽车电子化智能化程度的加速,汽车ECU的数量也在快速上升,驱动MCU市场需求的增长。算力随着智能化提升不断提升从L1(自动驾驶级别)<1TOPS算力到L5(自动驾驶级别)1000+TOPS算力推动主控芯片高速增长。ECU中均需要MCU芯片,通常汽车中一个ECU负责一个单独的功能,配备一颗MCU,也会出现一个ECU配备两颗MCU的情况,而与传统燃油车相比,新能源车丰富功能提高,对MCU性能、功耗、数量的需求都有所提升。传统汽车单车会平均用到70个左右,而新能源汽车则需要用到300多个。 汽车MCU芯片市场规模预测 随着新能源汽车渗透率不断上涨,全球车规级MCU市场规模也随之增长。2020年全球车用MCU市场规模为62亿美元。2021年,汽车MCU需求旺盛,市场规模大幅增长23%,达到76.1亿美元;预计2025年,市场规模预计将达到近120 亿美元,对应2021-2025年复合平均增速为14.1%。 我国车规级MCU市场规模同样保持稳定增长,2021年我国车规级MCU市场规模达30.01亿美元,同比增长13.59%, 预计2025年市场规模将达42.74亿美元。

(2)主控芯片—SoC:集合AI加速器的系统级芯片,应用于汽车智能座舱与自动驾驶 SoC芯片的全称叫做:System-on-a-Chip,中文的的意思就是“把系统都做在一个芯片上”。汽车电子功能依赖于车载芯片实现,随着ADAS的落地和L3及以上级别自动驾驶的成熟,传统中央计算CPU无法满足智能汽车的算力需求,将CPU与GPU、FPGA、ASIC等通用/专用芯片异构融合、集合AI加速器的系统级芯片(SoC)应运而生,主要分为智能座舱芯片与自动驾驶芯片。 根据IHS数据,预计2025年全球汽车SoC市场规模将达到82亿美元,并且L3级别以上自动驾驶预计2025年之后开 始大规模进入市场,配套高算力、高性能SoC芯片将会带来极高附加值,有望带动主控芯片市场快速扩容。

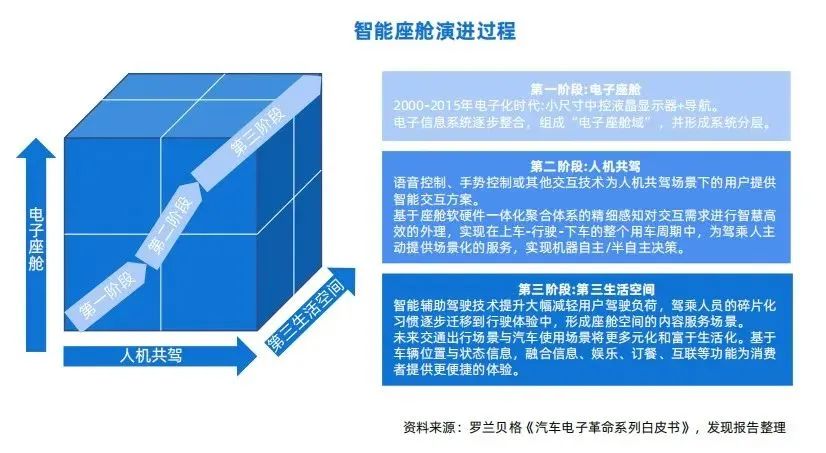

智能座舱芯片:未来“一芯多屏”技术的强支撑

据分析报告指出,预计全球智能座舱市场在2022年将达到438亿美元。随着智能座舱从电子座舱逐步演化为第三生活空间,“一芯多屏”的座舱方案成为未来趋势。 顺应智能座舱多传感器融合、多模交互及多场景化模式发展的演进趋势,作为处理中枢的座舱SoC需要不断发展突破。因此,座舱SoC的算力将不断提升,据IHS Markit,预计2024年座舱NPU算力需求将是2021年的十倍, CPU算力需求是2022年的3.5倍。同时,芯片本身也将朝小型化、集成化、高性能化的方向发展。

现在软件定义汽车,特别是座舱系统日益开放之后,移动端应用大批量向座舱进行迁移,所以在单个芯片上的操作系统数量会是以前的3~5倍。同时,由于以前一个中控可能只运行一个系统,支持一块屏幕,而现在的座舱需要支持多个操作系统、多块屏幕,好处是整个应用程序会是传统汽车的50~100倍,但也导致了整个软件定义汽车的复杂度呈几何级提升。 未来智能科技座舱场景,包括传统的中控娱乐导航、液晶仪表盘、行车记录仪、独立后排娱乐,还有抬头显示、360度环视+自动泊车辅助,语音助手也必不可少,同时也会有驾驶员监测系统以及乘客监视系统、虚拟空调面板等等。 自动驾驶芯片:算力基础决定自动驾驶的等级高度

自动驾驶芯片一方面需要满足更高的安全等级,另一方面随着自动驾驶等级的提升,对自动驾驶芯片运算能力的要求也不断提升。只具备CPU处理器的芯片难以满足算力需要,自动驾驶芯片会往集成CPU+XPU的异构式SoC方向发展,XPU包括GPU/FPGA/ASIC等。 GPU、FPGA、ASIC各有所长,GPU适合数据密集型应用进行计算和处理,FPGA通过冗余晶体管和连线实现逻辑可编辑,而ASIC是面向特定用户的算法需求设计的专用芯片。NPU作为ASIC的一种,在电路层模拟神经元,通过突触权重实现存储和计算一体化。一条指令即可完成GPU上百条指令的功能,提高运行效率。NPU目前已经被多家厂商广泛采用,若未来自动驾驶算法实现统一,ASIC/NPU有望 成为最高效的自动驾驶芯片解决方案。

当前多家头部企业实现L2-L5全覆盖,英伟达在算力方面更加领先,超过1000tops。国内能耗比更好(地平线、黑芝麻等)。SoC厂商方面,晶晨股份、瑞芯微、富瀚微加速布局汽车芯片。

04

中国汽车芯片行业发展现状与前景

中国汽车芯片产业处于蓬勃发展期,从中国上市公司的公开信息可以看到,目前参与到汽车芯片的中国公司有:主控芯片,包括了晶晨股份、瑞芯微、富瀚微、兆易创新、中颖电子、全志科技、复旦微电、紫光国微、安路科技等; 功率半导体的公司则有:闻泰科技、东微半导、斯达半导、士兰微、时代电气、华润微、宏微科技、新洁能、扬杰科技、中芯国际、华虹半导体等; 模拟芯片的公司有:圣邦股份、思瑞浦、纳芯微、艾为电子、上海贝岭、力芯微等; 传感器芯片的公司有韦尔股份、格科微等;存储芯片的有北京君正、兆易创新、复旦微电、普冉股份、聚辰股份等。 国行标准陆续出台,指导行业发展 2021年6月,中国汽车芯片产业创新战略联盟标准工作组发布了《汽车芯片标准体系建设研究成果》,2022年7月份完成了《汽车芯片标准体系建设研究成果》。根据工信部的要求,工作组研究制定了《国家汽车芯片标准体系建设指南(草案)》,目前已经提交给工信部,预计该指南的征求意见稿将择机向行业公开来征求意见,汽车芯片国行标准有望在十四五期间会陆续得到落地、研制和应用。

国产逐渐替代进口加速

在电动化,智能化的市场趋势下,中国厂商通过收购国外厂商,积极布局汽车半导体新能源,智能汽车领域,国内本土品牌具有渠道优势和较高的性价比,逐渐打开市场。未来,我国在高端供应链中不断突破并掌握核心技术,使中国制造业向高端供应链攀爬,加速进口替代,从而促进行业进一步发展。

中国新能源汽车大发展为汽车芯片提供广阔市场 从市场层面来看,下游市场带来强劲需求。新能源汽车的推广势在必行,未来也将继续大力发展。与庞大的机动车保有量相比,新能源汽车占比仍有很大的发展空间,随着新购、更换等需求推动,新能源汽车的保有量也将进一步提升,这将为汽车芯片带来带来巨大的市场需求,推动行业发展。

编辑:黄飞

-

汽车芯片的中间隔了几个普通芯片?汽车芯片有多特别?#汽车电子芯广场 2022-07-07

-

汽车主动安全:后势看俏趋势尽显2014-08-21 4402

-

【OK210申请】智能汽车安防系统2015-07-08 2030

-

【TL6748 DSP申请】【新能源汽车】新能源汽车主控台2015-09-10 2430

-

芯片在汽车上的应用2021-07-16 1482

-

电动汽车整车控制器(VCU)技术及开发流程剖析2021-09-08 3914

-

请问各位亲们,哪里有下载电动汽车主控板原理图2023-06-10 2443

-

汽车主控芯片国产自主化什么时候实现?蚕食周边器件是起点?2018-07-31 3091

-

盘点巨头在汽车芯片技术路线的战略布局2018-12-17 5642

-

汽车领域为什么缺芯片2021-12-08 3340

-

关于汽车主控+功能芯片盘点介绍2023-02-16 2232

-

盘点汽车芯片主要应用领域2022-11-11 2430

-

瑞萨电子与吉利汽车联合举办汽车主控芯片软硬解耦能力提升训练营2024-12-09 1528

-

普华基础软件受邀参加汽车主控芯片软硬解耦能力提升训练营2024-12-12 1056

-

汽车芯片的分类和认证等级2025-08-25 2157

全部0条评论

快来发表一下你的评论吧 !