显示屏TCON在我国大陆的发展现状

光电显示

描述

在显示芯片家族中,TCON(Timing Controller, 时序控制芯片)作为系统SoC和显示驱动之间的桥梁,是显示屏正常工作所需的核心芯片之一,本文带大家一起了解TCON在我国大陆的发展现状。

TCON是位翻译官

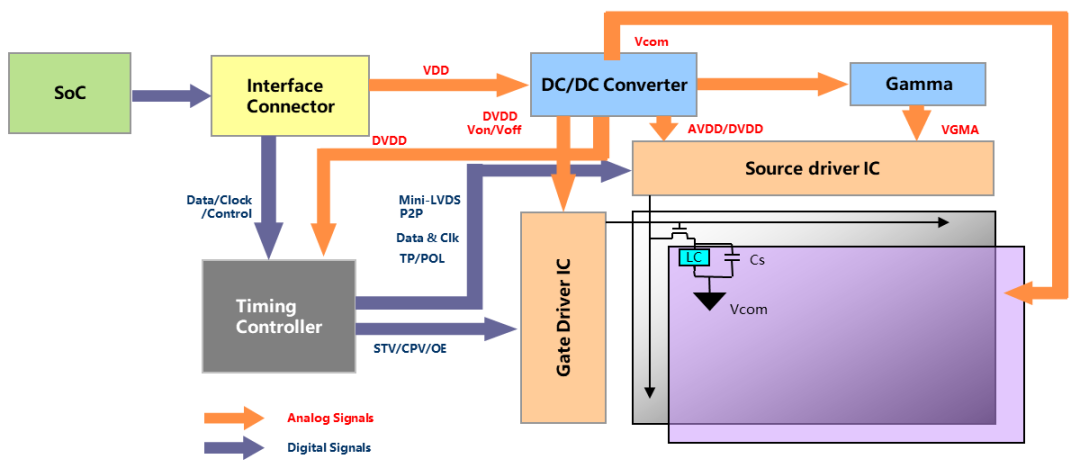

显示芯片家族的主要成员包括显示驱动芯片(Driver IC)、显示电源芯片(Power IC)和时序控制芯片(TCON IC)等。其中TCON承担“翻译”的角色,主要作用是将系统输入的图像信号转化为Driver IC可以识别的信号,同时建立负责像素驱动的源极驱动(Source Driver)和栅级驱动(Gate Driver)的控制信号,对于显示屏的有序运转和画质改善起着举足轻重的作用。

TCON作为保证显示屏正常工作的关键一环,直接影响着显示屏出货量。2021年全球芯片紧缺,就曾因为TCON短缺,导致屏幕供不应求。

“显示芯片家族”工作示意图

资料来源:ESWIN Marketing Insight

显示芯片的应用方案主要有三种:TCON和Driver分立、TED和TDDI。

笔记本电脑、显示器、电视等需要大尺寸显示屏的产品,考虑到Driver IC驱动能力和成本等因素,以TCON和Driver分立为主。部分电视屏采用TCON less设计,即将TCON的功能集成到SoC中,但高端电视为了确保画质,仍然采用分立TCON的方案;

平板电脑等中尺寸显示屏产品,主要将TCON和Diver集成,即TED;

手机等小尺寸显示屏产品,主要采用TCON和Driver、Touch等更多功能集成的TDDI形式。

*TED:TCON Embeded Driver IC。

*TDDI:Touch and Display Driver IC Integrated。

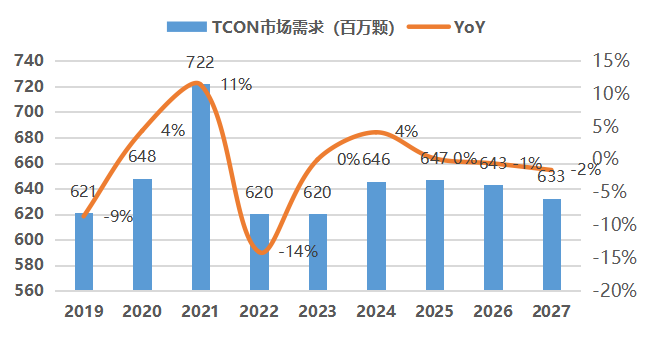

TCON市场犹如过山车

受疫情宅经济影响,2021年终端需求爆发式增长,带动TCON需求增加,年增长率高达11%,市场需求近7.2亿颗。

2021年的骤增,也在一定程度上透支了2022年的终端市场需求,加之随着技术越来越成熟,电视采用TCON less方案的比例提高,2022年TCON需求出现大幅下降。

放眼未来,随着经济复苏,TCON需求将迎来恢复性增长,每年市场需求维持在6亿颗以上,市场规模可超11亿美金。

TCON市场需求(百万颗)

数据来源:ESWIN Marketing Insight

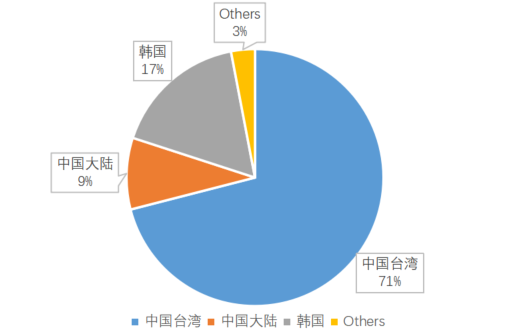

TCON发展任重道远

全球范围内,TCON供应商主要来自中国台湾(占比超70%),韩国位居地二,中国大陆虽然紧随其后,位居第三,但占比不到10%。

中国台湾自2000年开始推行“两兆双星”产业发展计划后,其显示屏产业高速发展,带动了显示芯片发展,TCON产品也形成了一定的技术壁垒,尤其体现在制程工艺更高、难度更大的高端TCON产品。

TCON供应格局

数据来源:ESWIN Marketing Insight

我国大陆方面,在庞大的显示终端产品市场驱动下,显示产业链各环节开始快速发展。从芯片设计公司到晶圆厂、封测厂,大陆TCON产业链各环节正在补齐短板,逐步完善。

芯片设计公司:开始加大TCON产品的研发,助力国内显示屏制造商解决TCON芯片难题。

晶圆厂:TCON制程在22~55nm之间,原料以12英寸硅片为主。近几年,随着大陆晶圆厂扩产,12英寸产能将逐渐释放。大陆12英寸90nm以下晶圆代工产能,已经由2021年的29.3万片/月提升至40.2万片/月,这也为TCON在大陆制造提供了基础。

封测厂:在政策支持和产业高速发展的环境下,国内厂商已具备TCON封测的能力和产能。

对此,奕斯伟计算市场营销负责人表示:“经历芯片缺货后,大陆显示屏制造商越来越重视芯片供应链安全,而大陆芯片设计公司,也将抓住机遇,借此东风逐步解决我国TCON紧缺的问题。”

编辑:黄飞

-

谈谈LED显示屏驱动IC的QFN封装2012-01-23 6094

-

我国分布式光伏发电发展现状2014-04-22 3158

-

九大方面解析中国LED显示屏发展现状及趋势2015-11-27 5427

-

2018年车联网的发展现状和发展机遇解读2018-01-23 3504

-

FPGA的发展现状如何?2021-04-08 2658

-

我国驱动电机及其控制器的发展现状及主要问题2021-05-13 3793

-

IC设计行业现状如何2021-11-11 1736

-

2022年中国大陆集成电路设计人才需求报告2022-08-17 60288

-

京东方:大陆首块氧化物AMOLED显示屏问世2012-03-16 1643

-

京东方研制出大陆首块30英寸AMOLED显示屏2013-07-15 1823

-

平板显示产业的发展现状和存在问题的描述2017-10-19 1743

-

led显示屏的应用场所_led显示屏发展现状及趋势2020-03-26 5922

-

半导体设备行业的发展现状及未来趋势2020-11-01 10150

-

中国大陆芯片设备支出领跑全球2024-09-04 1751

-

2024年LED显示屏行业发展现状及竞争格局2024-09-09 2639

全部0条评论

快来发表一下你的评论吧 !