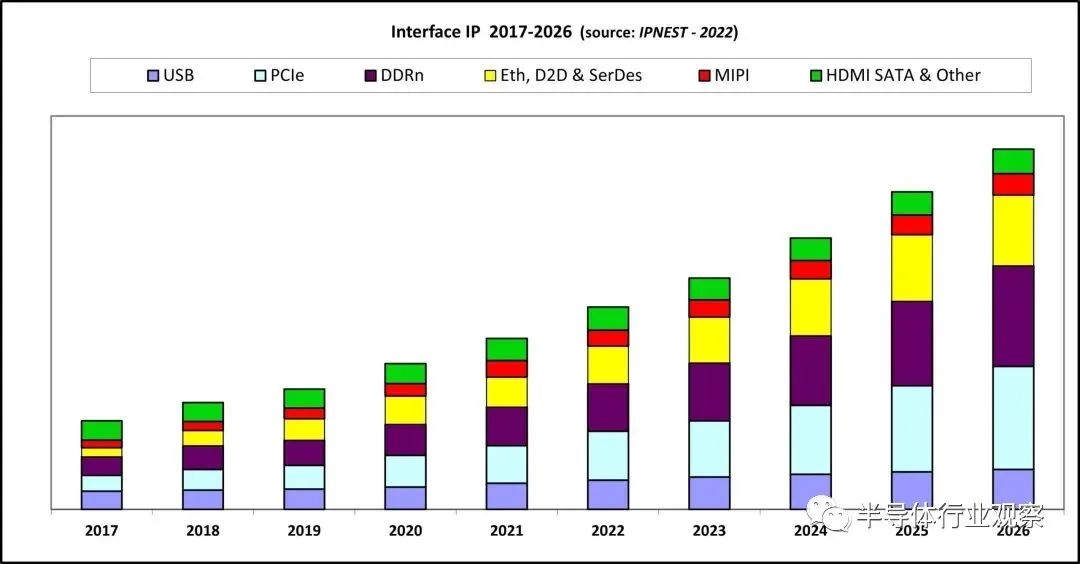

2022年至2026年接口IP市场复合年增长率将增长27%

接口/总线/驱动

描述

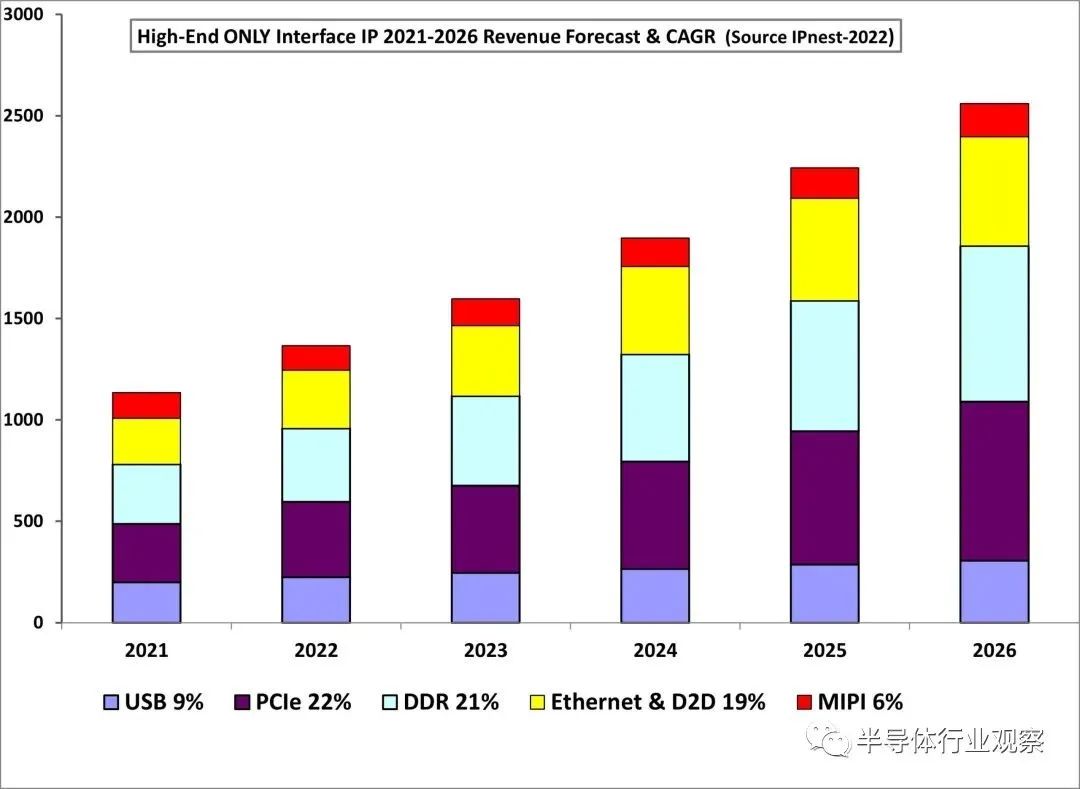

接口 IP 市场从 2017 年到 2021 年以 21% 的复合年增长率增长,我们回顾了这个市场的一部分仅限于 PCIe、DDR、以太网和由 PHY 和控制器组成的D2D IP,它们目标是最先进的技术节点和最新的技术节点协议发布。为此,我们认为,专注于高端互连 IP 投资的 IP 供应商可以在2022 年至 2026 年以 75% 的复合年增长率增长。

我们使用从“Interface IP Survey & Forecast”中提取的市场信息,我们选择了以下互连协议和最佳技术节点作为重点关注,因为它们显示出最高的 ROI,7nm、5nm、3nm 甚至更低:

PCIe 4 及以上(PCIe 5、6……)

CXL 1、CXL 2、CXL 3

UCIe

基于 56G SerDes、112G SerDes、224G 的以太网……

LPDDR5 内存控制器

HBM3 内存控制器

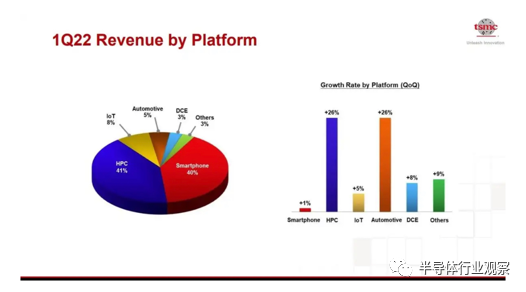

我们可以看到,所有这些协议都支持 HPC,在 2022 年成为台积电的细分市场领导者(规模和增长)。

按平台划分的收入和增长率 – 台积电 2022

IP 外包率和 IP 市场规模逐年增长(自过去五年以来,整个接口 IP 市场每年增长约 20%),正如我们将看到的,基于高端协议的 IP 增长更多。

对于 PCIe 5 和 6,成熟的技术节点没有意义,我们将 PHY IP 预测分为主流和先进技术节点,因为 ASP 不同,但控制器 IP ASP 预计是技术独立的。我们假设将提出组合 PCIe/CXL PHY。

高级内存控制器包括:

DDR5、LPDDR5内存控制器按照以上技术拆分

GDDR6、GDDR7 针对 7nm、5nm 及以下

HBM3 针对 7nm、5nm 及以下

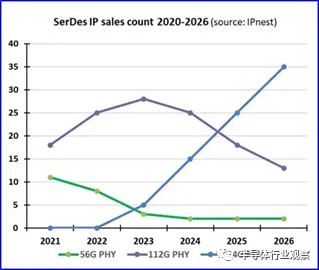

下图描述了未来 5 年针对三种数据速率:56Gbps、112Gbs 和 224Gbps 的 VHS SerDes IP 商业设计启动数量。

2021-2026 年 SerDes PHY IP 销售量预测

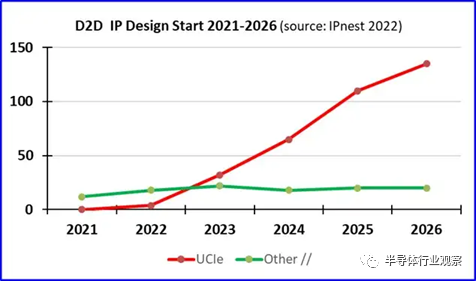

半导体行业正在实施向multi-die系统的重大战略转变。

multi-die系统正在推动对标准化die-to-die 互连的需求。多个行业联盟已经联合起来定义此类标准,其中最有前途的是统一小芯片互连高速 (UCIe)。

D2D 设计启动 IP 预测 2021-2026

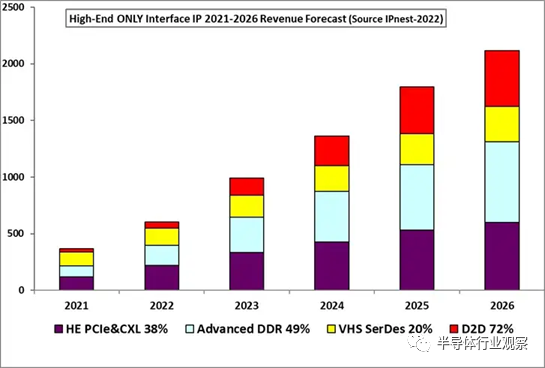

由前 4 大接口 IP(PCIe、DDR、以太网和 D2D)组成的组预计在 2022 年至 2026 年将以 27% 的复合年增长率增长。如果我们只考虑高端,HE 前 4 大接口的全球复合年增长率将为2021 年至 2026 年 75%:

2021-20 年收入排名前 4 的接口 IP 26

2021 年 HE Top 4 协议 IP 的权重为 3.7 亿美元,预计2026 年的价值将为 21.15 亿美元,复合年增长率为 75%,而这些 Top 4 协议 IP 的总 IP 销售额为 27%。

2022-2026 市场份额演变

大热的接口IP,需求将来自以下领域!

如果要记住 2021 年接口(Interface) IP 市场的关键点,只需考记住三组数字:13亿美元、22%、30亿美元。得益于类似PCIe、DDR 内存控制器和以太网/SerDes等高流道协议(high runner protocols) ,接口 IP 类别在 2021 年创造了 13亿美元营收,同比增长 22.7%。更令人印象深刻的是预测,因为 IPnest 预测该类别在 2026 年的重量将达到 30 亿美元。

这一类别中另一个有趣的是两个战略模型的战斗,即 Synopsys 的“一站式商店”和 Alphawave 的“一站式服务”知识产权。

2010年初,接口IP一直以无线移动为主,其收入的很大一部分来自该细分市场。高端手机在2010年底依然充满活力,2020年则拥有了很多接口IP,如LPDDR5X、MIPI摄像头/显示接口、PCIe 3/4、UFS 3.1、eUSB和USB 3.1/DP,但诸如HPC、数据中心、人工智能或存储等数据中心领域正在蓬勃发展,并维持了 DDR 内存控制器(DDR5、LPDDR5、HBM)、PCIe 和 CXL 等协议的增长(当汽车和移动设备仍在使用 PCIe 3 / 4 时,数据中心采用 PCIe 5 ) 和以太网/SerDes(2021 年开始的 112G SerDes 设计意义重大)。

十年前,“一站式”(One-Stop-Shop)模式是 IP 厂商的口头禅,这一战略对 Synopsys 也极为有利,他们在接口 IP 类别中也占有 55.6% 的市场份额。我们看看其他遵循“一站式商店”模式的供应商,拥有 14% 市场份额的 Cadence 、拥有 3.4% 市场份额的 Rambus 都没有 Synopsys 成功。

要从该模型中受益,根据定义,您需要支持几乎所有协议,但您还需要成为领导者,在每个受支持的协议中获得第一的收入。自 2005 年以来,我们已经看到,小型供应商只有将重点放在支持的 IP 协议上,才能生存和发展。如果同一供应商尝试支持五、六或更多协议,如“一站式”模型所要求的那样,失败的风险将非常高。

Alphawave IP 由 SerDes 专家团队于 2017 年创建,已开发基于 DSP 的 PAM4 112G,在 2020 年增长 75% 之后,2021 年 IP 收入为 8900 万美元,同比增长 102%。这是新战略的一个很好的例子模型,“Stop-For-Top”。

得益于强大的工程团队,这个IP 供应商正专注于要求非常高的产品,目标是前沿协议和技术节点。Alphawave IP 一直是“幸运的”,因为他们正在为一个快速发展的行业提供互连 IP,该行业变得越来越以数据为中心,并且需要始终计算、存储并在系统级别互连这些数据(PCIe 和 CXL ) 或远程,通过以太网。幸运的是在正确的时间出现在正确的地点,但卓越的工程团队并非靠运气,而是长期 SerDes 设计经验的结果。

比较这两种模型产生的投资回报率可能会很有趣……我们可以注意到,这两种策略都可以带来成功,正如 Synopsys 采用“一站式服务”模型所说明的那样,接口 IP 收入(2021 年为 7.27 亿美元)和 55.6% 的主导市场份额,当时 Alphawave IP 的 IP 收入以惊人的速度达到近 1 亿美元。

像往常一样,IPnest 按协议进行了五年预测(2022-2026),并按协议计算了 CAGR(下图)。正如您在图片中看到的,预计大部分增长将来自三个类别,PCIe、内存控制器 (DDR) 以及以太网和 D2D,分别呈现 5 年的复合年增长率。22%、21% 和 19%。这并不奇怪,因为所有这些协议都与以数据为中心的应用程序相关联!该预测预测前 5 大接口 IP 协议将在 2026 年突破 2.5B 美元大关,或 5 年内增加 2.5 倍。2026 年至 2021 年高端接口 IP 收入的复合年增长率为 18.6%……

这是一个始于 2009 年的调查,现在发布的第 14版。在刚开始做这个调查时,当时的接口 IP 类别市场为 2.5 亿美元(2021 年为 13.06 亿美元),我们可以肯定 5 年的预测保持在 +/- 5% 的误差范围内!

IPnest 预测 2022 年,2026 年的接口 IP 类别将在 30 亿美元范围内(+/- 200 美元),这一预测是现实的。

编辑:黄飞

-

印度智能手机增长可观,复合年增长率将达24%2008-08-20 757

-

全球半导体市场未来5年复合年增长率或达8%2012-08-15 1042

-

从2018年到2023年,全球能源电缆市场将以5.2%的复合年增长率增长2018-09-03 1404

-

2018年全球射频光纤传输市场复合年增长率为10.97%2018-12-13 1709

-

门禁控制系统市场未来5年的复合年增长率将增长到8.24%2019-03-17 1264

-

IDC预计,VR中国在2017-2022年将以76.2%的五年复合年增长率发展2019-03-28 1299

-

人脸识别市场持续扩张,2024年复合年增长率为16.6%2019-06-30 2350

-

2018年-2024年全球宽带需求将保持40%的年增长率增长2019-11-19 1941

-

2019年至2024年智能集装箱市场的年复合增长率将达到16.9%2019-12-11 4658

-

2020-2027年全球智能家居和建筑市场会以28%的复合年增长率增长2020-03-24 3004

-

预计到2026年AI芯片组市场的复合年增长率将达到35%2020-04-26 3670

-

预计到2026年智能电表市场规模的复合年增长率达到8%2020-06-04 4344

-

人工智能的复合年增长率从2019年的428亿美元增长到2023年的1529亿美元2020-06-16 2445

-

全球智能家居设备市场将继续以15%的复合年增长率增长2020-07-16 862

-

全球5G基础设施市场复合年增长率将达到30.62%2020-12-01 2582

全部0条评论

快来发表一下你的评论吧 !