2022年半导体行业回顾之IGBT:终端导入国产IGBT产品加速,供应仍然紧张

电子说

1.4w人已加入

描述

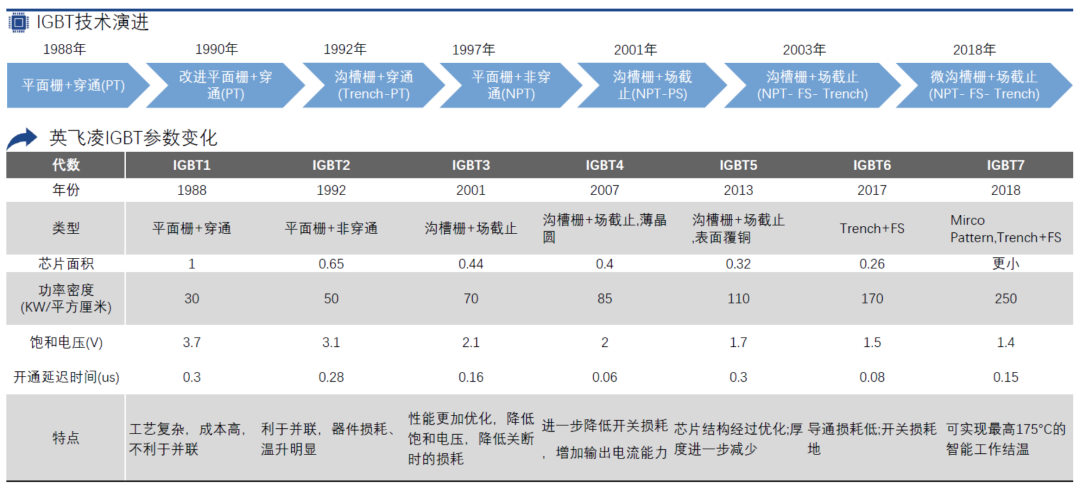

IGBT的技术发展及市场格局

IGBT行业2022年的大事件

结语

更多热点文章阅读

永不充电真的可能实现?小米可穿戴设备新专利曝光 多家企业签下大单,抢占储能“超级赛道” 李斌致歉蔚来数据泄露,黑客疑似明码标价,车主信息安全谁来守护? 2022自主品牌乘用车占有率有望破50%!对外出口将超300万辆 全球第五大加密货币暴雷!前华人首富已损失820亿美元,显卡消费者紧跟着倒霉?

原文标题:2022年半导体行业回顾之IGBT:终端导入国产IGBT产品加速,供应仍然紧张

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 电子发烧友网

-

IGBT基础知识及国内厂商盘点2023-10-16 4879

-

飞虹半导体IGBT单管的常用领域介绍2023-07-14 1798

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 2065

-

2022年半导体材料行业发展现状回顾2023-03-12 6578

-

国产IGBT产品的应用领域2023-02-24 1329

-

2021年半导体行业深度报告七之IC载板篇.zip2023-01-13 774

-

2022年半导体行业回顾之IGBT:终端导入国产IGBT产品加速,供应仍然紧张2022-12-28 8544

-

功率半导体领域国产替代加速,华秋与MDD达成合作,精选型号限时9折!2022-11-11 3761

-

国货之光!比亚迪半导体IGBT2022-09-29 3570

-

功率半导体是什么,igbt产品又是如何分类的2022-03-11 17942

-

性能更优,可靠性更高的国产IGBT产品2020-12-04 7357

-

2013年半导体的发展如何2013-02-27 2322

-

2011年半导体应用市场热点回顾与展望2012-01-07 2072

-

技术创新是半导体行业持续发展的源动力2011-12-08 5582

全部0条评论

快来发表一下你的评论吧 !