昆腾微创业板IPO获受理!7成营收来自音频SoC芯片,募资5.07亿研发高性能ADC/DAC芯片等

昆腾微创业板IPO获受理!7成营收来自音频SoC芯片,募资5.07亿研发高性能ADC/DAC芯片等

描述

电子发烧友网报道(文/刘静)近日,昆腾微电子股份有限公司(简称:昆腾微)创业板IPO上市申请成功获深交所受理。

昆腾微,此次冲刺创业板上市,拟发行不超过2866万股A股,募集5.07亿元,用于音频SoC芯片升级及产业化项目和高性能ADC/DAC芯片研发及产业化项目等。

此前,昆腾微已经完成了天使轮、A轮两轮融资,投资机构包括元禾璞华、中芯聚源、俱成资本、民和资本等。值得注意的是,元禾璞华还入股了昆腾微,直接持股6.98%。目前,昆腾微无控股股东和实际控制人,第一大股东是美国籍的JING CAO(曹靖),其直接持股15.25%,其还担任昆腾微的董事长,2021年领取薪酬为177.51万元。

业绩稳健增长,超7成营收来自音频SoC芯片,USB音频芯片翻涨5倍

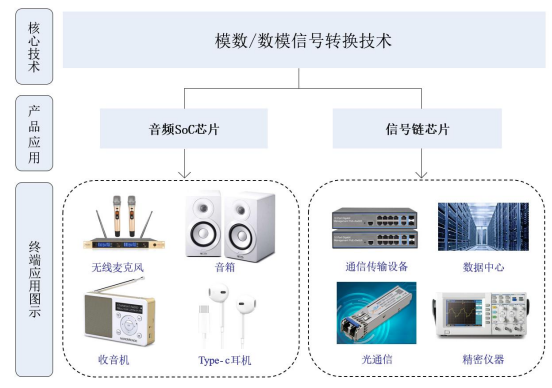

昆腾微成立于2006年,专注模拟集成电路的研发、设计和销售,目前主营产品是音频SoC芯片和信号链芯片,主打消费电子、通信和工业控制应用领域。

根据WSTS的统计数据,2021年全球模拟芯片市场规模为741.05亿美元,同比增长33.14%,预计2022年将快速增长至883.24亿美元。

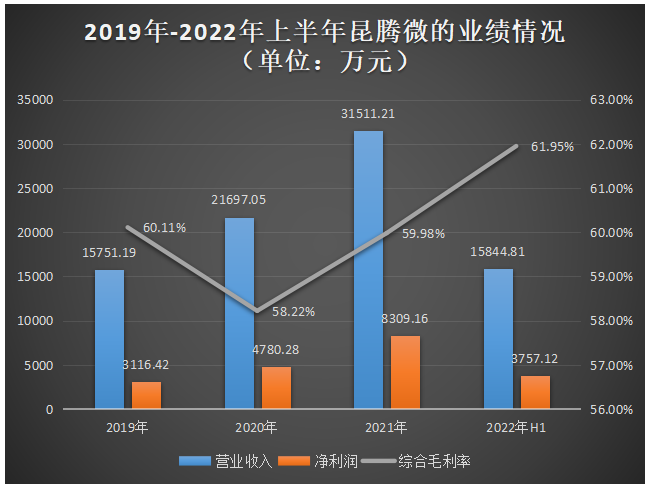

受益下游行业的快速发展,昆腾微的业绩规模快速增长,营业收入从2019年的1.58亿元增长至2021年的3.15亿元,年均复合增长率为41.44%;归母净利润从2019年的0.31亿元增长至2021年的0.83亿元,年均复合增长率比营收要高一些,达63.63%。2022年上半年,昆腾微实现营收为1.58亿元,取得归母净利润为0.38亿元。报告期内,昆腾微的营收和净利虽保持逐年增长的趋势,但并未出现过翻倍高速增长的情况。

在盈利能力方面,昆腾微的综合毛利率呈现先下滑后提升的趋势,分别为60.11%、58.22%、59.98%、61.95%,总体保持在较高的水平。

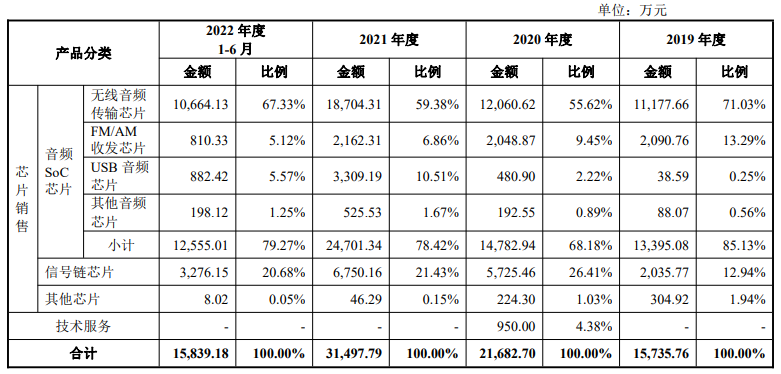

目前昆腾微的营收,超7成来自音频SoC芯片业务。2019年-2022年上半年,音频SoC芯片创造的营收分别为1.34亿元、1.48亿元、2.47亿元、1.26亿元;同期该类芯片销量分别突破6710.71万颗、7202.26万颗、9231.35万颗、4728.79万颗,2021年创新高。

昆腾微的音频SoC芯片主要包括无线音频传输芯片、FM/AM收发芯片、USB音频芯片。无线音频传输芯片是昆腾微最核心的产品,报告期内该产品实现的销售收入占营业收入的比例分别为71.03%、55.62%、59.38%、67.33%。昆腾微的无线音频传输芯片具有高性能、全集成的特点,与传统无线传声系统方案相比,昆腾微无线音频传输芯片全集成方案,可以使整个终端电子系统的元器件数量大幅减少,降低生产难度的同时使终端电子产品更容易实现微型化、便携化。

值得一提的是,昆腾微还推出了面向通信、工业控制等领域的信号链芯片产品,包括模数转换器(ADC)、数模转换器(DAC)以及集成型数据转换器,涵盖高速/精密、单通道/多通道等多种型号产品。2020年、2021年、2022年上半年昆腾微的信号链产品为企业贡献2成左右的营收。数据转换器领域讲究高速率、高精度,目前行业内主导企业亚德诺最快的商用模数转换器的转换速率为26Gsps,昆腾微在高速率、高精度的数据转换器领域落后幅度仍然是较大的。

2021年昆腾微的无线音频传输芯片、FM/AM收发芯片、USB音频芯片、信号链芯片销售收入分别同比增长55.09%、5.54%、588.12%、17.90%。USB音频芯片成为2021年度增长最强劲的业务,也是唯一实现翻倍的业务。

在客户方面,据了解昆腾微的产品已经进入了JBL、飞利浦、三水音响、唱吧、特斯拉、比亚迪、理想汽车、万利达、绿联、创新、铁三角、TCL、漫步者、惠威、创维、海信、康佳、长虹、联想、视源、枫笛等在内的终端品牌厂商。

研发团队59人,手握52项发明专利

音频SoC芯片的终端应用主要是消费电子类产品,所涉及的细分种类较多,昆腾微在音频SoC芯片领域的主要竞争对手包括博通集成、恒玄科技等。2021年,博通集成无线音频类产品收入为2.96亿元,恒玄科技蓝牙音频相关业务收入为14.12亿元,而当期昆腾微的音频SoC芯片业务实现的收入为2.47亿元,少于博通集成和恒玄科技。

在信号链芯片的数据转换器领域,亚德诺、德州仪器等国际企业,基本占据了中高端市场。根据Gartner数据显示,2020年在数据转换器领域,亚德诺作为龙头企业的市场占有率高达33%,德州仪器市场占有率也高达21%,凌云半导体、美信半导体、高通分别排名第三、第四、第五,市占率分别为12%、9%、6%,这五大国际企业合计占据全球数据转换器市场81%的份额。

国内企业在数据转换器领域起步及较晚,布局的企业相对较少,昆腾微国内竞争对手主要包括圣邦股份、思瑞浦等。2021年,圣邦股份的信号链芯片业务收入为7.09亿元,思瑞浦的信号链芯片业务收入为10.28亿元,而当期昆腾微的信号链芯片业务实现的收入还未过亿,仅为6750.16万元,与圣邦股份和思瑞浦存在较大差距。

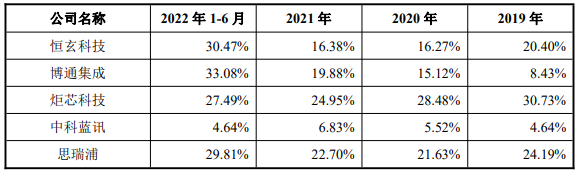

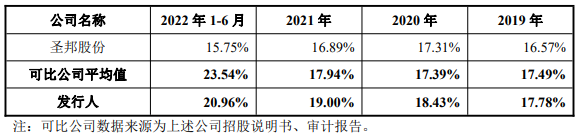

在研发方面,昆腾微逐年加大研发投入,在报告期内研发费用分别为2800.39万元、3998.86万元、5985.77万元、3321.11万元,分别占营业收入的比例为17.78%、18.43%、19%、20.96%。昆腾微的研发投入金额超六成是花费在人工成本上,截至报告期末,其拥有研发人员为59人,占员工总人数的42.75%。

报告期内,昆腾微与同行可比公司研发费用率的对比情况如下:

在同行企业内,炬芯科技的研发费用率较为突出,2019年至2022年上半年均保持在20%以上的水平。昆腾微在报告期内的研发费用率与恒玄科技、博通集成、思瑞浦同行企业的平均水平相当,不存在过大的差距。昆腾微与同行业可比公司在研发人员数量和研发投入金额方面尚存在较大的差距 ,在推进持续创新活动方面存在劣势。

较为特别的是,2022年上半年行业出现普遍提高研发费用率的现象,在全球经济下行周期,仍能坚持持续加大研发投入的企业是非常不容易的。持续大量的研发投入是公司产品不断更新换代并追赶世界先进水平的重要推动力量,有助于增强公司市场竞争力,实现公司经营规模和经营效益同比提升的关键。

从昆腾微披露的研发项目看,其每一时期研发重点都不太一样。以研发投入超千万的项目来看,2019年昆腾微重点研发的是2.4G低延时音频传输芯片,2020年转向重点研发USB音频芯片,2021年为实现2.4G低延时音频传输芯片和USB音频芯片的产业化再次加大研发投入,2022年上半年其研发重心开始放在高性能高集成度低功耗多核音频DSP芯片上。

在技术实力上,目前昆腾微经授权的国内发明专利52项、实用新型专利29项,外国专利权6项。

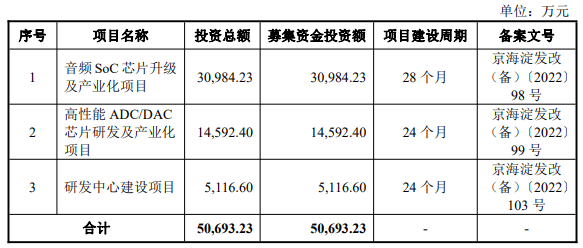

募资5.07亿升级音频SoC芯片,以及研发高性能ADC/DAC芯片等

昆腾微,本次拟公开发行不超过人民币普通股(A股)2867万股,募集5.07亿元资金,投资以下三大项目:

报告期内,昆腾微的音频SoC芯片产量分别为6707.85万颗、6919.27万颗、11502.64万颗、4690万颗。

为了对现有音频产品进行迭代升级,扩大生产规模,昆腾微计划投资3.10亿元的募集资金用于音频SoC芯片升级及产业化项目。据了解,该项目还将开发高性能高集成度低功耗多核音频DSP芯片、第四代高性能无线音频传输芯片以及高性能音频Codec芯片新品,这将有助于昆腾微进一步完善在模拟与数字调制技术以及传输方式上的布局,丰富自身的无线音频产品线。

在音频SoC芯片领域,昆腾微已经完成了音频ADC、音频DAC、PLL、MCU、DSP、PMU、音频功放、射频、基带等基础硬件模块的技术积累,这将为昆腾微音频SoC芯片升级及产业化项目的实施提供技术支持。

此外,昆腾微将发力车载领域,拟投入1.46亿元于高性能ADC/DAC芯片研发及产业化项目,研发车载多通道高精度ADC+DAC集成芯片、24位高精度ADC芯片以及低功耗智能微弱信号处理SoC芯片。

投资0.51亿元建设的研发中心,昆腾微拟开展新一代无线音频传输技术、新一代低功耗SoC和高性能ADC/DAC技术研究,增强自身在音频SoC芯片和信号链芯片等领域的核心竞争优势。

昆腾微表示,公司未来三年的发展目标是推出更低功耗、更高性能的音频SoC芯片产品以及更高转换速度、转换精度的数据转换器信号链芯片产品,进一步拓展两大主营产品的应用领域及下游客户覆盖范围,提升在国内通信、工业控制、汽车应用等细分领域的市场份额和竞争力。

打开APP阅读更多精彩内容

昆腾微,此次冲刺创业板上市,拟发行不超过2866万股A股,募集5.07亿元,用于音频SoC芯片升级及产业化项目和高性能ADC/DAC芯片研发及产业化项目等。

此前,昆腾微已经完成了天使轮、A轮两轮融资,投资机构包括元禾璞华、中芯聚源、俱成资本、民和资本等。值得注意的是,元禾璞华还入股了昆腾微,直接持股6.98%。目前,昆腾微无控股股东和实际控制人,第一大股东是美国籍的JING CAO(曹靖),其直接持股15.25%,其还担任昆腾微的董事长,2021年领取薪酬为177.51万元。

业绩稳健增长,超7成营收来自音频SoC芯片,USB音频芯片翻涨5倍

昆腾微成立于2006年,专注模拟集成电路的研发、设计和销售,目前主营产品是音频SoC芯片和信号链芯片,主打消费电子、通信和工业控制应用领域。

根据WSTS的统计数据,2021年全球模拟芯片市场规模为741.05亿美元,同比增长33.14%,预计2022年将快速增长至883.24亿美元。

受益下游行业的快速发展,昆腾微的业绩规模快速增长,营业收入从2019年的1.58亿元增长至2021年的3.15亿元,年均复合增长率为41.44%;归母净利润从2019年的0.31亿元增长至2021年的0.83亿元,年均复合增长率比营收要高一些,达63.63%。2022年上半年,昆腾微实现营收为1.58亿元,取得归母净利润为0.38亿元。报告期内,昆腾微的营收和净利虽保持逐年增长的趋势,但并未出现过翻倍高速增长的情况。

在盈利能力方面,昆腾微的综合毛利率呈现先下滑后提升的趋势,分别为60.11%、58.22%、59.98%、61.95%,总体保持在较高的水平。

目前昆腾微的营收,超7成来自音频SoC芯片业务。2019年-2022年上半年,音频SoC芯片创造的营收分别为1.34亿元、1.48亿元、2.47亿元、1.26亿元;同期该类芯片销量分别突破6710.71万颗、7202.26万颗、9231.35万颗、4728.79万颗,2021年创新高。

昆腾微的音频SoC芯片主要包括无线音频传输芯片、FM/AM收发芯片、USB音频芯片。无线音频传输芯片是昆腾微最核心的产品,报告期内该产品实现的销售收入占营业收入的比例分别为71.03%、55.62%、59.38%、67.33%。昆腾微的无线音频传输芯片具有高性能、全集成的特点,与传统无线传声系统方案相比,昆腾微无线音频传输芯片全集成方案,可以使整个终端电子系统的元器件数量大幅减少,降低生产难度的同时使终端电子产品更容易实现微型化、便携化。

值得一提的是,昆腾微还推出了面向通信、工业控制等领域的信号链芯片产品,包括模数转换器(ADC)、数模转换器(DAC)以及集成型数据转换器,涵盖高速/精密、单通道/多通道等多种型号产品。2020年、2021年、2022年上半年昆腾微的信号链产品为企业贡献2成左右的营收。数据转换器领域讲究高速率、高精度,目前行业内主导企业亚德诺最快的商用模数转换器的转换速率为26Gsps,昆腾微在高速率、高精度的数据转换器领域落后幅度仍然是较大的。

2021年昆腾微的无线音频传输芯片、FM/AM收发芯片、USB音频芯片、信号链芯片销售收入分别同比增长55.09%、5.54%、588.12%、17.90%。USB音频芯片成为2021年度增长最强劲的业务,也是唯一实现翻倍的业务。

在客户方面,据了解昆腾微的产品已经进入了JBL、飞利浦、三水音响、唱吧、特斯拉、比亚迪、理想汽车、万利达、绿联、创新、铁三角、TCL、漫步者、惠威、创维、海信、康佳、长虹、联想、视源、枫笛等在内的终端品牌厂商。

研发团队59人,手握52项发明专利

音频SoC芯片的终端应用主要是消费电子类产品,所涉及的细分种类较多,昆腾微在音频SoC芯片领域的主要竞争对手包括博通集成、恒玄科技等。2021年,博通集成无线音频类产品收入为2.96亿元,恒玄科技蓝牙音频相关业务收入为14.12亿元,而当期昆腾微的音频SoC芯片业务实现的收入为2.47亿元,少于博通集成和恒玄科技。

在信号链芯片的数据转换器领域,亚德诺、德州仪器等国际企业,基本占据了中高端市场。根据Gartner数据显示,2020年在数据转换器领域,亚德诺作为龙头企业的市场占有率高达33%,德州仪器市场占有率也高达21%,凌云半导体、美信半导体、高通分别排名第三、第四、第五,市占率分别为12%、9%、6%,这五大国际企业合计占据全球数据转换器市场81%的份额。

国内企业在数据转换器领域起步及较晚,布局的企业相对较少,昆腾微国内竞争对手主要包括圣邦股份、思瑞浦等。2021年,圣邦股份的信号链芯片业务收入为7.09亿元,思瑞浦的信号链芯片业务收入为10.28亿元,而当期昆腾微的信号链芯片业务实现的收入还未过亿,仅为6750.16万元,与圣邦股份和思瑞浦存在较大差距。

在研发方面,昆腾微逐年加大研发投入,在报告期内研发费用分别为2800.39万元、3998.86万元、5985.77万元、3321.11万元,分别占营业收入的比例为17.78%、18.43%、19%、20.96%。昆腾微的研发投入金额超六成是花费在人工成本上,截至报告期末,其拥有研发人员为59人,占员工总人数的42.75%。

报告期内,昆腾微与同行可比公司研发费用率的对比情况如下:

在同行企业内,炬芯科技的研发费用率较为突出,2019年至2022年上半年均保持在20%以上的水平。昆腾微在报告期内的研发费用率与恒玄科技、博通集成、思瑞浦同行企业的平均水平相当,不存在过大的差距。昆腾微与同行业可比公司在研发人员数量和研发投入金额方面尚存在较大的差距 ,在推进持续创新活动方面存在劣势。

较为特别的是,2022年上半年行业出现普遍提高研发费用率的现象,在全球经济下行周期,仍能坚持持续加大研发投入的企业是非常不容易的。持续大量的研发投入是公司产品不断更新换代并追赶世界先进水平的重要推动力量,有助于增强公司市场竞争力,实现公司经营规模和经营效益同比提升的关键。

从昆腾微披露的研发项目看,其每一时期研发重点都不太一样。以研发投入超千万的项目来看,2019年昆腾微重点研发的是2.4G低延时音频传输芯片,2020年转向重点研发USB音频芯片,2021年为实现2.4G低延时音频传输芯片和USB音频芯片的产业化再次加大研发投入,2022年上半年其研发重心开始放在高性能高集成度低功耗多核音频DSP芯片上。

在技术实力上,目前昆腾微经授权的国内发明专利52项、实用新型专利29项,外国专利权6项。

募资5.07亿升级音频SoC芯片,以及研发高性能ADC/DAC芯片等

昆腾微,本次拟公开发行不超过人民币普通股(A股)2867万股,募集5.07亿元资金,投资以下三大项目:

报告期内,昆腾微的音频SoC芯片产量分别为6707.85万颗、6919.27万颗、11502.64万颗、4690万颗。

为了对现有音频产品进行迭代升级,扩大生产规模,昆腾微计划投资3.10亿元的募集资金用于音频SoC芯片升级及产业化项目。据了解,该项目还将开发高性能高集成度低功耗多核音频DSP芯片、第四代高性能无线音频传输芯片以及高性能音频Codec芯片新品,这将有助于昆腾微进一步完善在模拟与数字调制技术以及传输方式上的布局,丰富自身的无线音频产品线。

在音频SoC芯片领域,昆腾微已经完成了音频ADC、音频DAC、PLL、MCU、DSP、PMU、音频功放、射频、基带等基础硬件模块的技术积累,这将为昆腾微音频SoC芯片升级及产业化项目的实施提供技术支持。

此外,昆腾微将发力车载领域,拟投入1.46亿元于高性能ADC/DAC芯片研发及产业化项目,研发车载多通道高精度ADC+DAC集成芯片、24位高精度ADC芯片以及低功耗智能微弱信号处理SoC芯片。

投资0.51亿元建设的研发中心,昆腾微拟开展新一代无线音频传输技术、新一代低功耗SoC和高性能ADC/DAC技术研究,增强自身在音频SoC芯片和信号链芯片等领域的核心竞争优势。

昆腾微表示,公司未来三年的发展目标是推出更低功耗、更高性能的音频SoC芯片产品以及更高转换速度、转换精度的数据转换器信号链芯片产品,进一步拓展两大主营产品的应用领域及下游客户覆盖范围,提升在国内通信、工业控制、汽车应用等细分领域的市场份额和竞争力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

星宸科技创业板IPO在即,募资逾30亿元投入AI芯片研发2024-03-19 1919

-

优邦科技创业板IPO获受理!募资超10亿,重点发力新能源及半导体专用材料2023-09-20 3171

-

辉芒微创业板IPO受理!超六成收入来自MCU,募资6亿投建BMS等芯片产业化2023-05-30 3567

-

芯谷微科创板IPO获受理!超8成收入来自微波芯片,募资8.5亿扩产等2023-05-10 5349

-

第三大面板制造商惠科股份创业板IPO进展缓慢,募资95亿研发及扩产2023-02-01 6654

-

存储主控厂商华澜微科创板IPO获受理!拟募资6.57亿元研发新一代硬盘阵列控制器芯片等2023-01-05 8922

-

硅动力科创板IPO获受理!8成营收来自AC-DC芯片,募资6.92亿研发升级PMIC2022-09-29 3401

-

晶华微上市首日破发,6成营收来自医疗健康SoC芯片,募资7.5亿布局信号链芯片2022-07-30 2468

-

吉莱微创业板IPO获受理!研发投入不足,募资8亿扩增高端IGBT模块产能2022-07-12 5772

-

拓尔微创业板IPO获受理!气流传感器营收占近7成,募资22.47亿升级及扩产2022-07-06 5509

-

星宸科技创业板IPO受理!安防芯片占6成,募资30.46亿研发下一代产品2022-06-26 9130

-

显示驱动芯片商视芯科技创业板IPO获受理!销量突破6亿颗,募资近8亿自建IC测试中心等2022-06-03 4966

-

闪存芯片商芯天下创业板IPO获受理!净利涨幅超8303%,打入三星、爱都等厂商2022-05-14 4491

-

锂电池负极材料商翔丰华创业板IPO获受理2020-07-03 1013

全部0条评论

快来发表一下你的评论吧 !