华为海思进入后麒麟时代

描述

导语:华为海思的麒麟芯片,从出生到辉煌,再到衰退,处处体现着华为的坚韧与不屈。

2004年10月,华为创办了海思(HiSilicon)公司,它的前身是华为集成电路设计中心,正式开启了华为的手机芯片研发之路。

2006年,海思开始着手研发自己的手机芯片。2009年,海思推出了第一款手机应用处理器(AP),命名为K3V1,其定位是与展讯、联发科一起竞争山寨市场,但并没有用在华为自己的手机里。

K3V1 采用的是 110nm制程工艺,而当时主流芯片已经采用 65nm、45nm工艺,这使得K3V1性能很差。

而且,支持的操作系统也是非主流的 Windows Mobile,这样的方向性错误导致连采用 K3V1 的工程机都没有,没上市就宣告失败了。

2012年,吸取了K3V1失败的教训,其改进版K3V2诞生,它采用了当时主流的Arm四核架构,并支持安卓操作系统,但是,这款芯片依然在制程工艺、功耗等方面不尽如人意。

很快推出了改进版K3V2E,2013年,搭载K3V2E的华为旗舰机P6发布,并取得了不错的销量。

2013年,海思推出了麒麟910,这是该公司首款4核LTE SoC,它第一次集成了海思自研的基带Balong 710。由此,麒麟芯片正式登场。

2014 年 6 月,华为将AP和自研的基带处理器Balong 720 集成在一个芯片上,构成SoC,这款芯片就是麒麟920。

2015年,麒麟950诞生,它采用16nm FinFET制程工艺,也就是在那一年,成就了爆款Mate7的奇迹,创造了国产 3000 元以上旗舰手机的历史,全球销量超过750万部。

2013年,华为收购了德州仪器OMAP芯片在法国的业务,并以此为基础成立了图像研究中心。从麒麟950开始,海思的SoC中开始集成自研的ISP模块,这使得华为海思可以从硬件底层来优化照片处理。

麒麟芯片经过数代的发展,特别是在麒麟960之后,进步显著,其诸多性能指标已经达到了高通骁龙等旗舰芯片的性能指标。

之后,华为的麒麟系列渐入佳境,性能在稳定中不断提升,从2017到2019年,麒麟970,麒麟980,麒麟990 5G先后量产。

2020年,麒麟9000问世,当时是全球首款5nm 5G SoC,麒麟系列达到历史巅峰,并帮助华为直逼苹果高端智能手机的行业地位。

行业地位持续提升

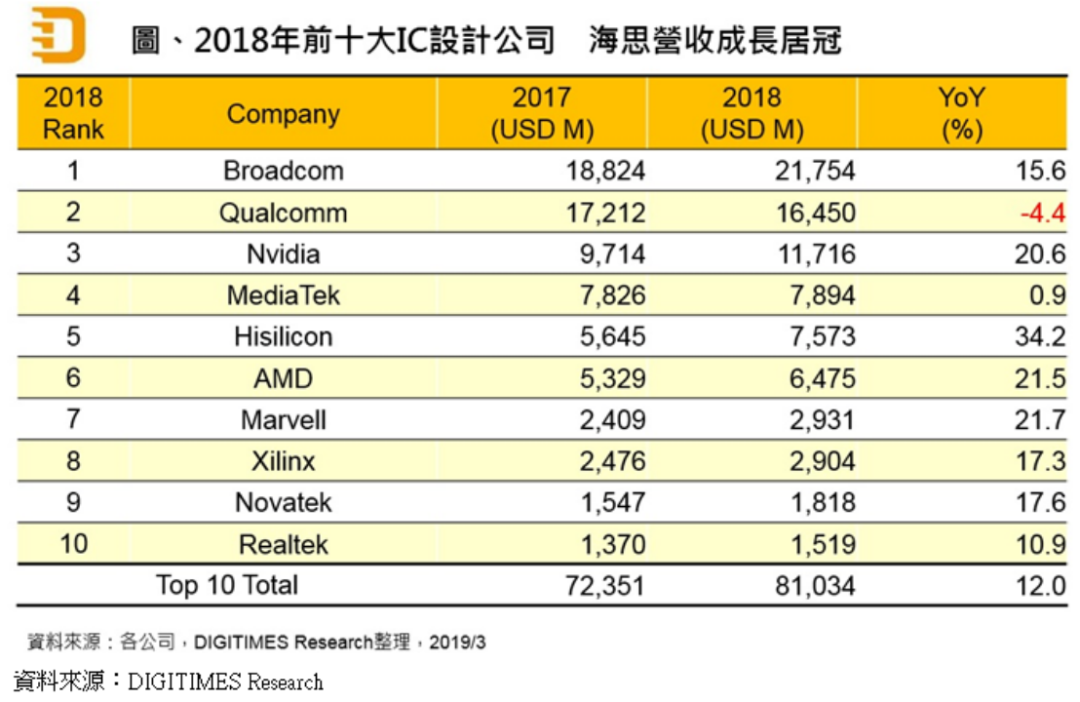

随着麒麟芯片不断进步,华为海思的行业排名也在持续提升。DIGITIMES Research发布的2018年全球前10大IC设计公司(Fabless)排名显示,海思排名升至全球第五位。

从上图可以看出,海思实现了34.2%的年营收增长率,这一数字在所有10家厂商中居冠。虽然其2018年营收总额与行业前三名相比,特别是博通和高通,还有很大差距,但其增长势头非常强劲。

IC Insights发布的2020年第一季度全球十大半导体销售榜单显示,华为海思在该季度销售额接近27亿美元,历史性地跻身2020年第一季度前十大半导体厂商之列。

从上图可以看出,海思的排名跃升了5位,升至第10,这也创造了该公司的全球排名历史。而且,该公司在该季度的销售额同比增长了54%,是10家厂商中最高的。

受疫情影响,2020年第一季度全球智能手机市场一片惨淡,几大品牌厂商的出货量同比都大幅下滑。

然而,在市占率方面,华为却不降反升,特别是在中国市场,华为手机的市占率提升很快,这也促使其手机处理器的市占率加速攀升。

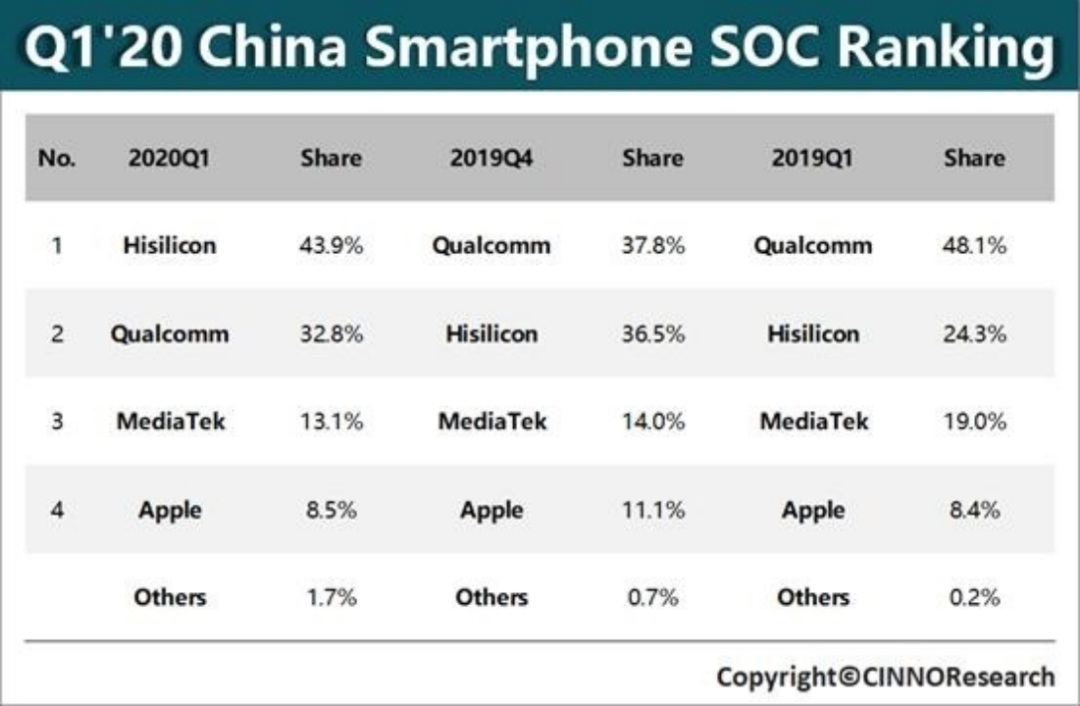

CINNO Research的报告显示,在中国的手机处理器市场上,2020年第一季度发生了一次重要转折,华为海思的麒麟处理器已经超越高通骁龙,首次排名第一。

2019年第四季度,高通还把持着37.8%的市场份额,华为海思以1.3个百分点的差距屈居第二。而到了2020年第一季度,华为麒麟系列处理器在中国市场的占比迅速升至43.9%,高通则降至32.8%,如下图所示。

与2019年同期相比,华为麒麟芯片的市场份额更是猛增19.6个百分点,高通则损失了15.3个百分点。

打压不期而至

2019上半年,美国推出针对华为的限制令,不仅在购买美国厂商(高通、博通等)芯片元器件方面设置重重障碍,还不允许台积电为华为代工生产先进制程(7nm、5nm)芯片。

在这种情况下,华为海思能够设计出最新的麒麟芯片,但无法制造出来。

无法购买美国厂商的相关芯片,加大自研投入力度是必然的选择,来自华为公司的数据显示,其2019年的研发费用为1317亿元人民币,同比增长了近30%。

同时,为了争取更多的缓冲时间,华为囤积了大量的美国芯片,以中高端芯片为主,在增加芯片库存方面,在2019年花费了1674亿元,同比暴增了73.4%。

减少了来自美国的芯片,在库存耗尽之后,芯片来源就三种:欧洲、日本和中国台湾,中国本土芯片厂商,以及自研。

其中,日本和欧洲的芯片水平虽高,但从中长期来看,大量购买的变数较大,而以华为的风格,特别是其对前沿技术和产品的追求。

在短时期内,中国大陆本土的芯片整体水平恐怕难以满足其对大量高性能芯片元器件的要求。

那么只有靠自研了,这就对晶圆代工提出了更稳定的需求。然而,受美国限制,无法拿到先进制程代工产能,使得华为自研芯片之路困难重重,特别是中高端手机用的麒麟处理器,只能靠库存维持低量供货。

痛失好局

在自研麒麟芯片水平不断提升的这些年里,相对于苹果,华为手机在市场上长期处于追赶者角色。而到了2019和2020年初,华为中高端手机达到巅峰期。

2018年,华为手机全年销量首次突破2亿部,2019年更是增加到2.4亿部,已成为中国市场的第一大品牌。

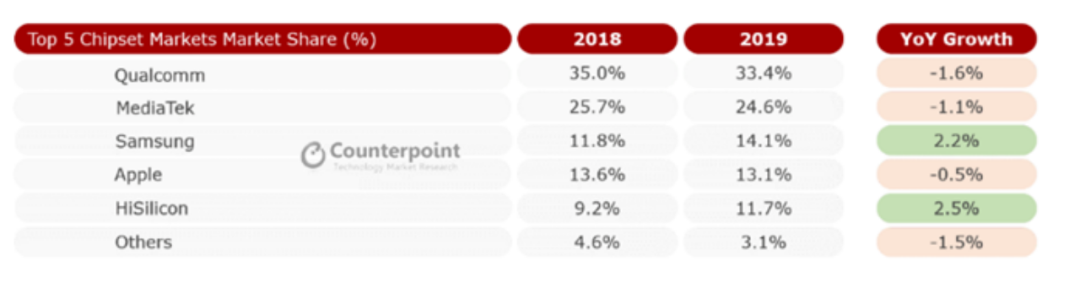

手机销量大涨的同时,麒麟芯片的市占率也是节节攀升。据Counterpoint Research统计,2019年,海思智能手机AP出货量全球排名第五,且是当年唯二实现正增长的供应商之一,另一家是三星,而高通,联发科和苹果都出现了下滑。

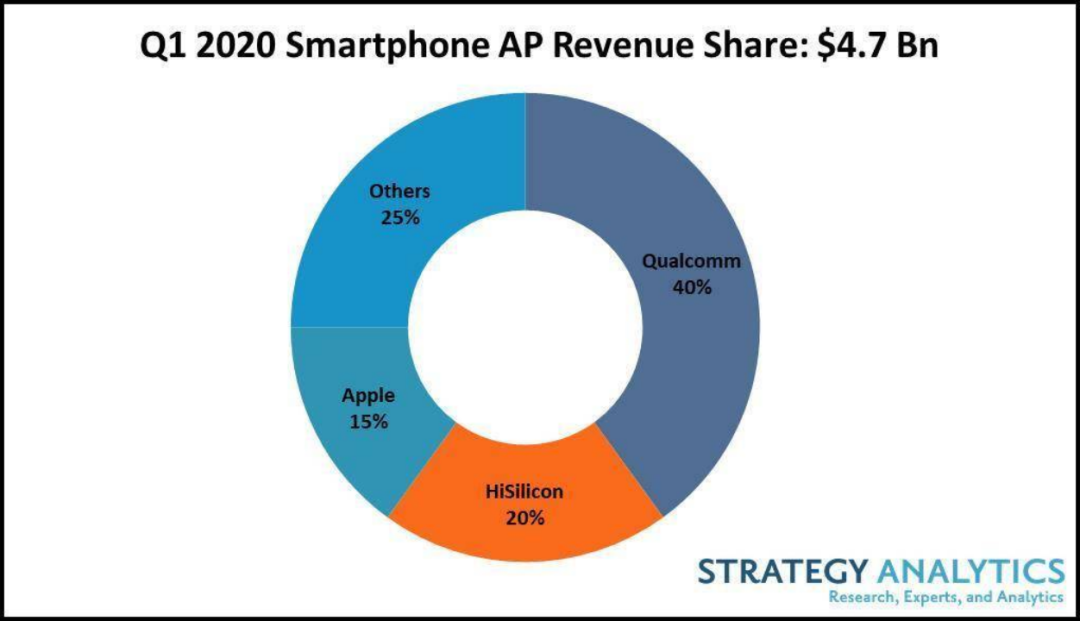

到了2020年第一季度,华为的手机AP市占率进一步提升。

据Strategy Analytics统计,当时,高通继续在智能手机处理器市场保持领先地位,占全球AP市场总营收的40%,其次就是海思,占20%的市场份额,苹果占15%。

2020年,在一次行业峰会上,华为消费者业务部负责人余承东表示,2020年第二季度,华为手机出货量超越三星,成为了全球第一。

然而,达到巅峰之后,美国的贸易禁令效应很快显现出来,华为手机和AP的市占率很快就开始下滑。

2020年9月,华为发布旗舰机Mate40,搭载最先进的5G芯片麒麟9000,不过,由于受到美国第二轮制裁,当年9月15日,华为芯片的生产就停止了。

无法拿到台积电先进制程工艺的产能,导致手机芯片供应困难,Mate 40系列所搭载的芯片成为麒麟5G高端芯片的绝版。

不仅失去了台积电的产能,由于禁令限制,使用美国半导体设备的晶圆代工厂都不能为华为生产先进制程工艺芯片,而当时中国本土的中芯国际最先进制程节点为14nm,且同样受到先进半导体设备采购限制,无法升级制程。

当时,在招股书经营风险一栏,中芯国际声明:“在获得美国商务部行政许可之前,可能无法为若干用户的产品进行生产制造。”因此,中芯国际无法为华为提供高端芯片。

确定无法再生产麒麟芯片后,华为只能采用第三方芯片。

在2020年3月的财报会议上,时任华为轮值CEO徐直军表示,在替代品方面,华为仍可以从三星、联发科和紫光展锐购买芯片。

但这种替代品,除了三星外,其余两家的产品对于华为的高端机来说,不堪使用,产品体验和竞争力可能会打折扣。

7月,华为与高通签署了18亿美元的专利和解协议,这意味着高通将重新成为华为中高端手机AP的主供应商,但不能向华为出售5G手机芯片。

在2021和2022上半年,华为高端手机的市占率一直处于下滑态势。

据Counterpoint统计,2022年第一季度,全球智能手机AP供应商榜单中,联发科以38%的市占率排名第一,苹果排第三(15%),而华为海思的市占率只剩下1%。

后麒麟芯片时代

2022年底,Counterpoint Research发布的报告显示,全球智能手机AP市占率正在洗牌,华为海思麒麟芯片因库存耗尽,从2022年第二季度开始,市占率为零,2021年同期为3%。

针对海思的遭遇,任正非并没有做出裁员、削减开支的决定,反而多次公开表态会完整保留海思部门,同时不对海思设立任何盈利要求。

与此同时,华为还成立五大军团,通过军团作战快速集结资源,提升营收能力,从而为逆风爬坡的海思团队提供干粮,不惜一切代价保住海思员工。

为加快芯片生产,华为正在与同样被美国政府列入实体清单的中国本土芯片制造商合作,甚至重新设计部分核心芯片,这样,华为就能以成熟制程技术生产芯片。

消息人士透露,华为的优先事项,是生产用于电信设备和汽车的芯片。华为聚焦于电信设备芯片,部分原因是这类芯片的技术要求比智能手机低,通常不需要那么小的尺寸和低功耗。

据悉,华为还在与几家规模较小的本土芯片厂联手,不过,没有公开资料显示华为已投资这几家公司。华为现在的目标,是将一些存储芯片产线,改造成可生产处理器和其它逻辑芯片的产线。

审核编辑 :李倩

-

华为海思正式进入Wi-Fi FEM赛道?2024-12-11 12805

-

406.【科技狐】小米OV的自研芯片,离华为海思麒麟还有多远?小凡 2022-10-04

-

Hikey是八核心64为麒麟还是海思的?2016-03-26 5067

-

拒绝开放麒麟芯片 华为究竟在怕什么?2018-09-30 10675

-

华为海思麒麟9000s是处于什么水平的处理器?2023-08-31 9125

-

麒麟创世记:海思是怎样炼成的?2014-06-04 2331

-

从华为海思麒麟看中国半导体崛起之路2014-06-09 2517

-

华为海思出货量过亿,更牛的麒麟970在准备2016-10-24 1368

-

为什么华为nova不用自己的海思麒麟而选择高通骁龙?2017-04-01 7796

-

台积电7nm制程获华为海思麒麟980肥单2018-04-12 5148

-

传华为海思将推麒麟710 对标高通骁龙7102018-06-14 11289

-

梦回2012 华为的海思麒麟成长记2018-10-30 1552

-

海思麒麟990或已进入能效调优阶段2018-12-29 865

-

步阶段的鸿蒙OS 犹如当初的海思麒麟2020-09-23 3524

-

华为芯片排行榜海思麒麟2022-01-11 42233

全部0条评论

快来发表一下你的评论吧 !