环境感知中常见传感器之车载摄像头技术解析

MEMS/传感技术

描述

单车摄像头数量持续增加,天花板不断打开

车载摄像头是环境感知中最常见的传感器之一。摄像头的工作原理即目标物体通过镜头生成光学图像投射到图像传感器上,光信号转变为电信号,再经过A/D(模数转换)后变为数字图像信号,最后送到DSP(数字信号处理芯片)中进行加工处理,由DSP 将信号处理成特定格式的图像传输到显示屏上进行显示。视觉是人类驾驶汽车获取环境信息最主要的途径,摄像头获取的信息更为直观,更接近人类的视觉,对于自动驾驶汽车而言,摄像头取代了人类视觉,成为了汽车获取外界信息的重要来源。

车载摄像头的优点十分明显,成本低且技术成熟,采集信息的丰富度较高,最接近人类视觉,但其缺点也十分显著,摄像头受光照、环境影响十分大,难以全天候工作,尤其是在黑夜、雨雪天、大雾等能见度不足的场景下,其识别效率大大降低,此外,车载摄像头缺乏深度信息,三维空间感不足。

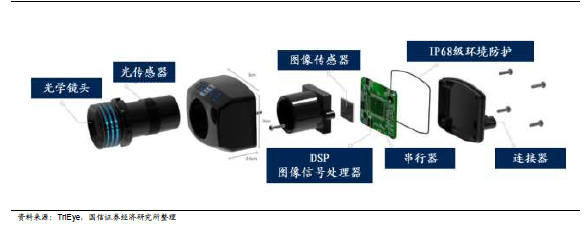

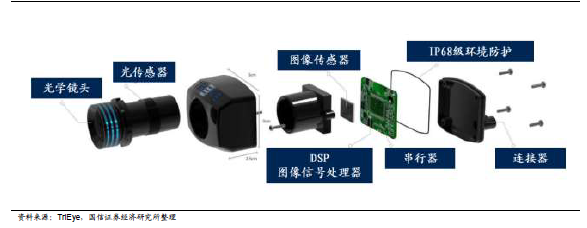

车载视像头结构组成

图像传感器成本占比超过五成,CMOS 为当下主流选择。车载摄像头的硬件结构包括光学镜头(光学镜片、滤光片、保护膜)、图像传感器、图像信号处理器(ISP)、串行器、连接器等器件。成本结构成上,图像传感器成本占比最高,成本占比达到50%,CMOS 图像传感器具有读取信息方式简单、输出信息速率快、耗电少、集成度高、价格低等特点,成为目前目前主流的车载图像传感器。

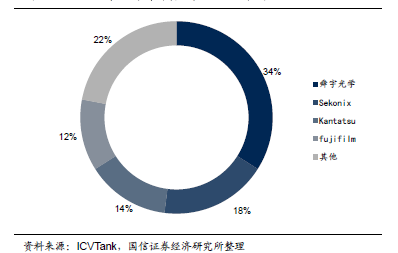

车载镜头舜宇排名第一,联创电子正在快速崛起。根据ICV*** 在2019 年的数据显示,舜宇光学全球车载摄像头出货量第一,市占率超过30%,韩国世高光、日本关东辰美、日本富士占绝行业前四名,前四名市占率超过80%。国产方面,除舜宇之外,联创电子是国内唯二具备较强竞争力的厂商,目前已经进入特斯拉、蔚来等产业链,正在快速崛起。

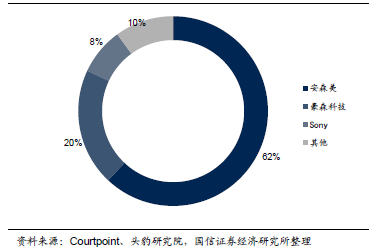

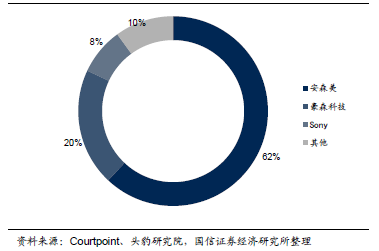

车载CIS 呈现寡头格局,韦尔收购豪威科技一跃成为行业第二。车载CIS(CMOS Image Sensor)是当下主流的车载摄像头图像传感器方案,其中安森美是绝对的车载CIS 龙头,市占率超过六成,豪威科技位列第二,市占率约为20%,索尼和三星作为手机CIS 的龙头,进入车载市场较晚,正在快速切入。国产厂商方面,韦尔股份收购豪威科技后,一跃成为车载CIS 龙头,正在迅速崛起。

2019 年全球车载摄像头镜头市场份额

2018 年全球车载CIS 传感器市场份额

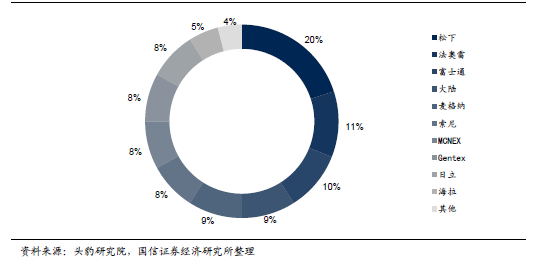

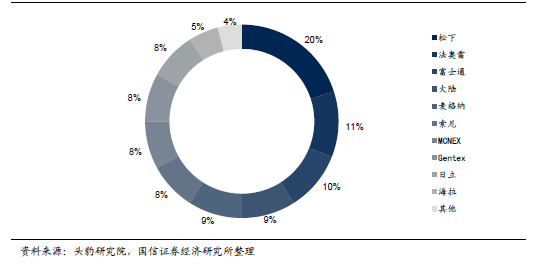

中游模组主要由海外公司主导,国产比例仍然较低。由于车规级摄像头模组的安全性和稳定性要求更高,模组封装工艺更为复杂,在竞争格局方面,主要由海外公司占据主要市场份额,松下、法雷奥、富士通、***、麦格纳等占据市场主要地位,国产方面,舜宇光学、联创电子等为代表的摄像头模组企业正在快速布局车载领域。

2019 年全球车载摄像头模组市场份额

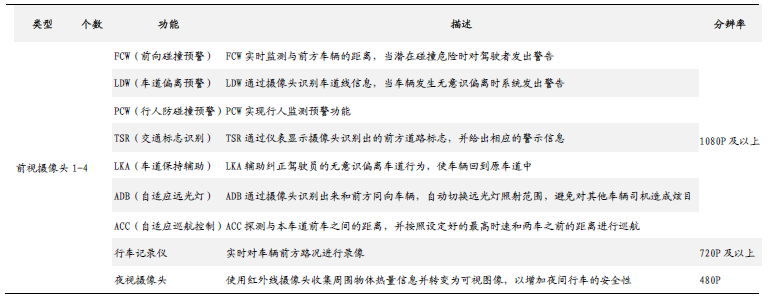

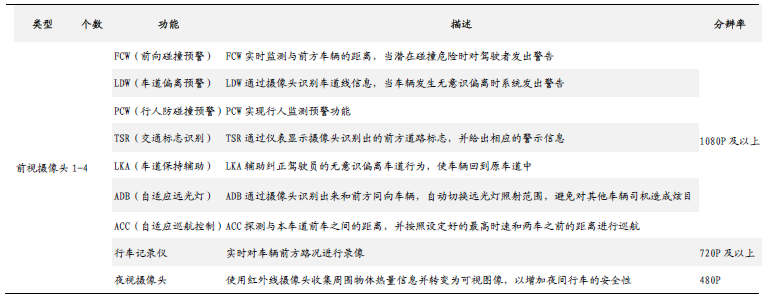

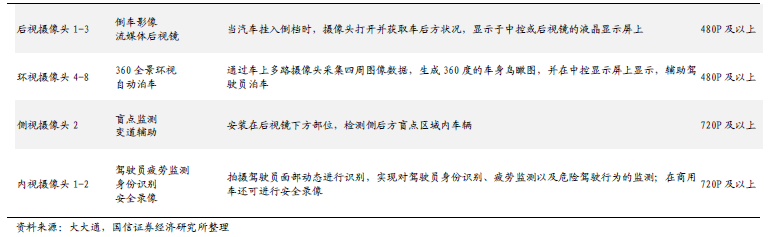

根据安装位置划分,车载摄像头可以分为五大类:内视摄像头、后视摄像头、前置摄像头、侧视摄像头、环视摄像头等;根据结构划分,车载摄像头可以分为单目摄像头、双目摄像头、广角摄像头等。单目摄像头和双目摄像头主要用于自动驾驶汽车的前视,视角一般为45 度左右,负责实现FCW、LDW、PCW、TSR、ACC 等功能,而广角摄像头则要用于自动驾驶汽车的后视(后视泊车辅助)、内置(闭眼提醒、DMS)、侧视(盲点检测)、以及环视(全景泊车、LDW)等多个方位多种功能。

车载视像头的类型及其功能

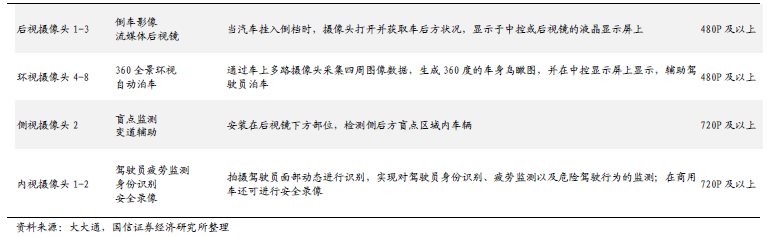

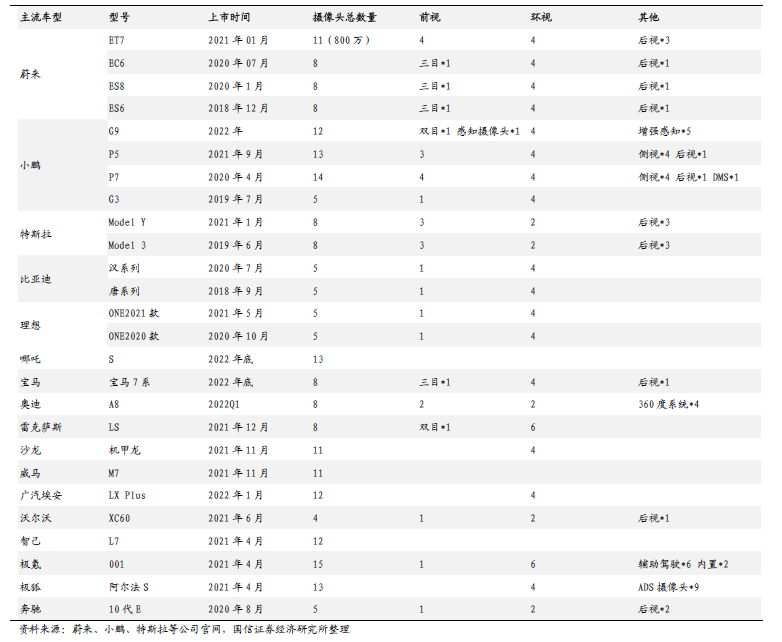

各家整车厂新车型的摄像头搭载数量持续上升。从各家最新发布的车型搭载方案来看,造车新势力的单车搭载摄像头数量平均已超过10 颗。2021 年最新发布的蔚来ET7 共搭载了11 颗摄像头,小鹏计划于2022 年量产的G9 车型预计将搭载12 颗摄像头,极氪001 更是搭载了15 颗摄像头,各家车企不断增加前视、环视、后视和内视等各方位的摄像头,为了高阶辅助驾驶的落地创造了坚实的基础。

各家车企的车载摄像头搭载情况

特斯拉Model 3 的感知系统包括了8 个摄像头+12 个超声波雷达+1 个毫米波雷达。该感知系统可以实现在250 米半径内提供360 度的视野,可以在一定距离内探测软硬物体,而且精度几乎是以前系统的两倍。包括1 个前视窄视野长焦摄像头(FOV 25 度、最大测距250 米),1 个前视主视野中焦摄像头(FOV50 度、最大测距150 米),1 个前视宽视野广角摄像头(FOV 150 度、最大测距60 米),2 个侧方前视摄像头(最大测距80 米)、2 个侧方后视摄像头(最大测距100 米)和1 个后视摄像头(最大测距50 米)。

Mobileye 的纯摄像头ADAS 解决方案包括了12 颗摄像头的子系统。在CES 2020上,Mobileye 也发布12 个摄像头组成的纯摄像头解决方案,包括2 颗前视摄像头(FOV 120 度),一颗前视窄视野长焦摄像头(FOV 28 度),1 颗后视摄像头(FOV 60 度),4 颗侧视摄像头(FOV 100 度),4 颗停车辅助摄像头,1 颗DMS 内视摄像头。

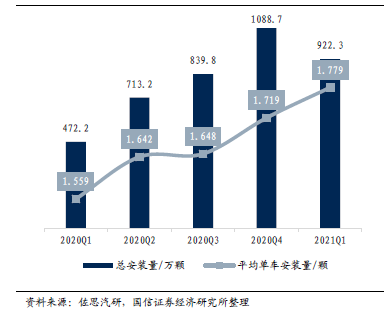

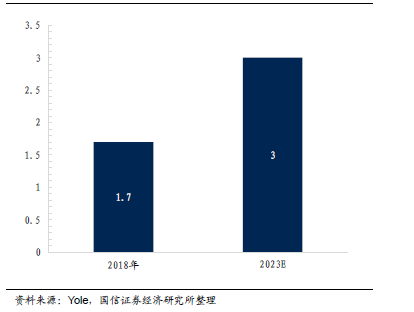

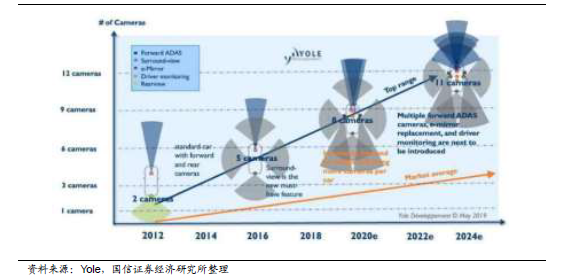

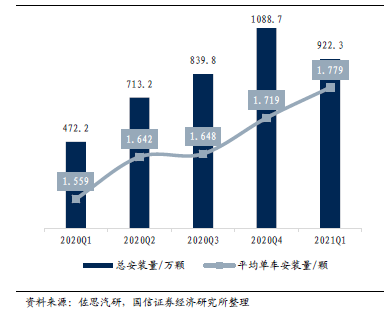

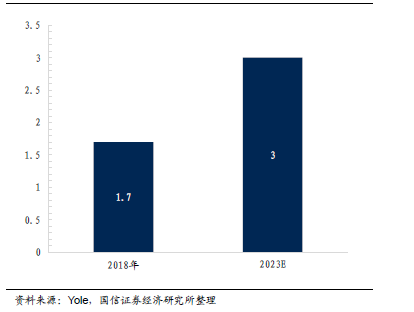

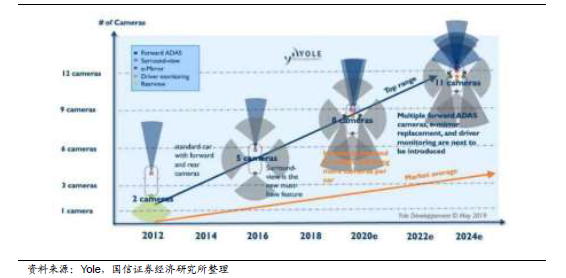

单车搭载摄像头数量持续增加,预计到23 年有望超过平均每台车3 颗。根据佐思汽研数据,2021Q1 中国乘用车市场车载摄像头的总安装量为922.3 万颗,同比增长95.3%,2021Q1 单车的摄像头安装量从2020Q1 的1.559 颗提升至1.779 颗,市场对车载摄像头的需求量持续增加。根据Yole 预测,2018 年全球汽车平均每台搭载摄像头的数量为1.7 颗,预计到2023 年有望增加单车3 颗左右,CAGR 达12%。而对于高端车的搭载情况,根据Yole 数据显示,高端车型的单车摄像头搭载数量从2014 年的5 颗提升到2020 年的8 颗,预计到2024年将超过11 颗。

此外,根据不同等级自动驾驶的要求,为了实现更准确的识别效果,每一类摄像头会搭载不同焦段2-3 只。L1 或2 级的车辆主要以安装倒车或环视摄像头为主,单车摄像头数量约在3-5 颗左右;L3 级车辆还会安装前视摄像头,单车摄像头数量约在8 颗左右;L4/5 级车辆基本会囊括各种类型的摄像头,单车摄像头数量约在10-20 颗左右。

21Q1 中国乘用车摄像头安装量及单车平均安装量

18-23 年全球汽车平均搭载摄像头数量(颗)

2012-2025 年单车搭载摄像头的个数变化情况

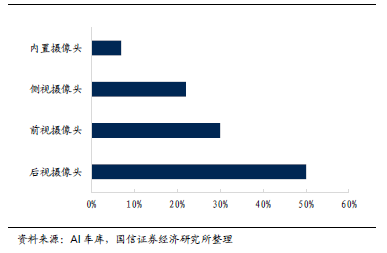

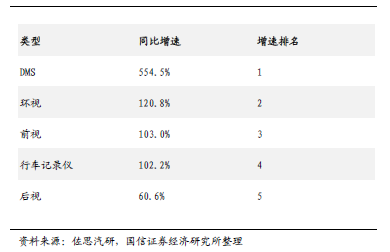

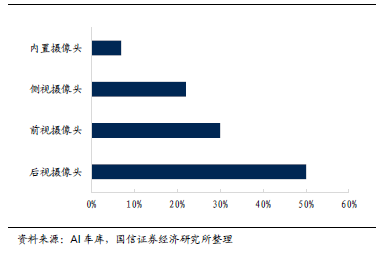

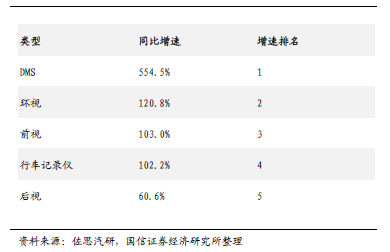

各类型车载摄像头快速上车,渗透率不断提升。19-20 年我国后视摄像头渗透率占比最高为50%,前视摄像头渗透率30%、侧视摄像头渗透率22%,内置摄像头渗透率7%,仍然有很大的渗透空间。随着IACC、HWA、HWP 等各类高级ADAS 功能落地,各种摄像头的需求量也在不断上升,驾驶员注意力监测需求上升,DMS 摄像头也在快速上车。根据佐思汽研的数据,2021Q1 中国乘用车市场DMS 安装量同比增长554.5%,是各类车载摄像头中增速最快的,此外环视摄像头同比增速120.8%,前视摄像头同比增速103.0%,行车记录仪同比增速102.2%,后视摄像头同比增速60.6%,各类车载摄像头安装量快速提升。

19-20 年各类型车载摄像头渗透率情况

21Q1 中国乘用车市场各类摄像头安装量增速

EEA 架构集中化,有望带动摄像头成本下行

特斯拉剥离计算功能,摄像头BOM 成本下降六成。以宝马X5 采用的采孚三目前视摄像头和特斯拉在Model 3 中所使用的三目前视摄像头进行成本比较。宝马X5 中的采孚S-Cam4 三目前视摄像头是由豪威(OmniVision)的CMOS 图像传感器实现图像采集,Mobileye 的EyeQ4 实现视觉处理。而特斯拉在Model3 中所使用的三目前视摄像头, 其摄像头模块是基于安森美( OnSemiconductor)120 万像素的CMOS 图像处理器,并没有安装计算功能模块,图像处理功能则由Autopilot 来实现。

根据SystemPlus 测算,特斯拉Model 3 的三目前视摄像头的BOM 成本65 美金左右,而采孚ZF S-Cam4 三目前视摄像头的BOM 成本在165 美金左右,特斯拉在剥离了计算功能后,摄像头BOM 成本下降了约六成。

特斯拉的三目前视摄像头结构拆解

采孚S-Cam4 三目前视摄像头结构拆解

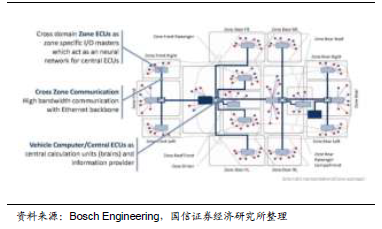

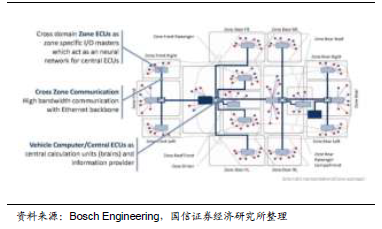

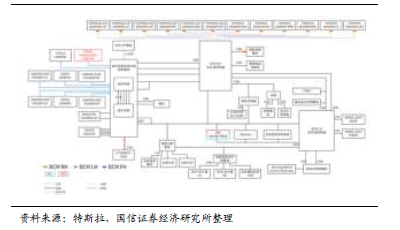

EEA 架构的集中化会促使算力集中化,进而加速传感器的硬件简化。以特斯拉为例,Model 3 的电子电气架构已经进入准中央架构阶段,由中央计算模块(CCM)、左车身控制模块(BCMLH)、右车身控制模块(BCMRH)三个部分组成,特斯拉的准中央E/E 架构已带来了线束革命,Model S/Model X 整车线束的长度是3 公里,Model 3 整车线束的长度缩短到了1.5 公里,Model Y 进一步缩短到1 公里左右,特斯拉最终的计划是将线束长度缩短至100 米。整个架构的不断集中化,也带动了整个控制和算力的集中化,也避免了过往各ECU之间的算力冗余,进一步简化边缘端传感器,从而带动边缘段硬件成本的进一步下探。

集中式的EEA 架构

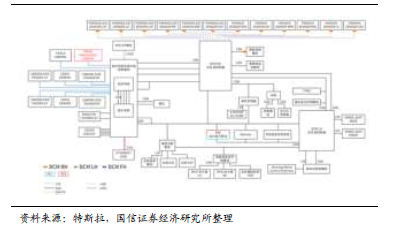

特斯拉Model 3 的电子电气架构

车内感知需求不断增加,DMS 有望成为标配

驾驶员监测系统(DMS,Driver Monitor System)是指驾驶员行驶过程中,全天候监测驾驶员的疲劳状态、危险驾驶行为的信息技术系统。在发现驾驶员出现疲劳、打哈欠、眯眼睛及其他错误驾驶状态后,DMS 系统将会对此类行为进行及时的分析,并进行语音灯光提示,起到警示驾驶员,纠正错误驾驶行为的作用。DMS 一般分为主动式DMS 和被动式DMS。被动式DMS 基于方向盘转向和行驶轨迹特征来判断驾驶员状态。主动式DMS 一般基于摄像头和近红外技术,从眼睑闭合、眨眼、凝视方向、打哈欠和头部运动等,检测驾驶员状态。

主动DMS 系统从18 年开始逐渐放量,21 年1-9 月DMS 销量同比增长244%。自2006 年起,雷克萨斯LS 460 首次配备主动DMS,随着近年来一系列的安全事故大大提高了DMS 在自动辅助驾驶系统尤其是L2/L3 功能上的的重要性。从2018 年开始,随着L2 和L3 系统逐渐量产,主动式DMS 系统开始放量。根据佐思汽研数据, 2019 年在中国主动DMS 系统的乘用车新车安装量为1.02万套,同比增长174%。2021 年1-9 月中国乘用车新车的DMS 系统销量25.15万套,同比增长244%,其中合资占比6%,本土占比94%,排名靠前的品牌有长安、小鹏、哈弗、宝马、蔚来等。2021 年中国DMS 爆发增长主要原因是本土品牌增加了装配车型力度。2021 年新上市车型DMS 装配量9.67 万辆,占整体装配量比例38%。

主机厂对DMS 系统的采用历程

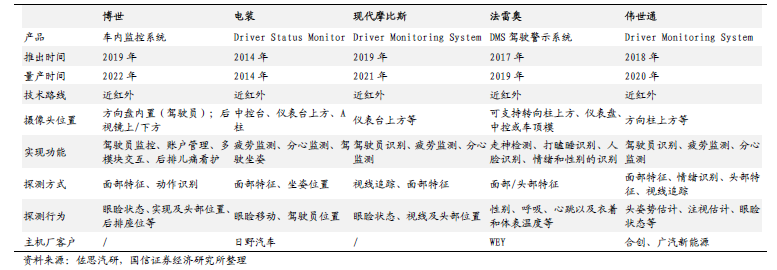

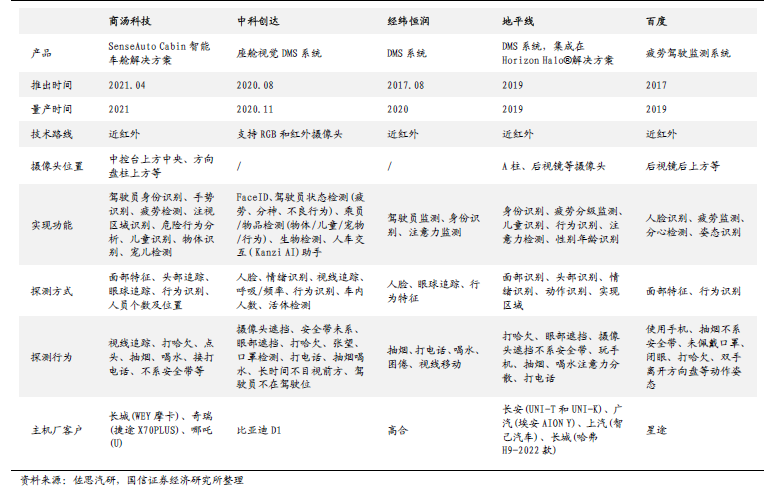

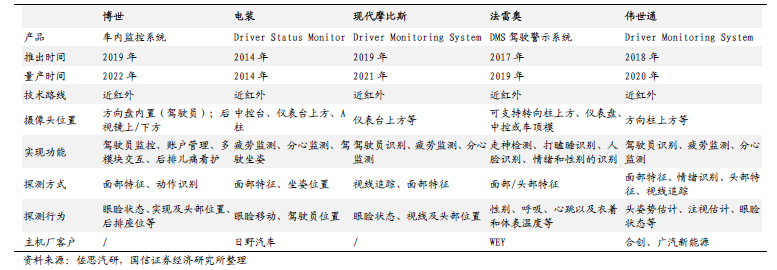

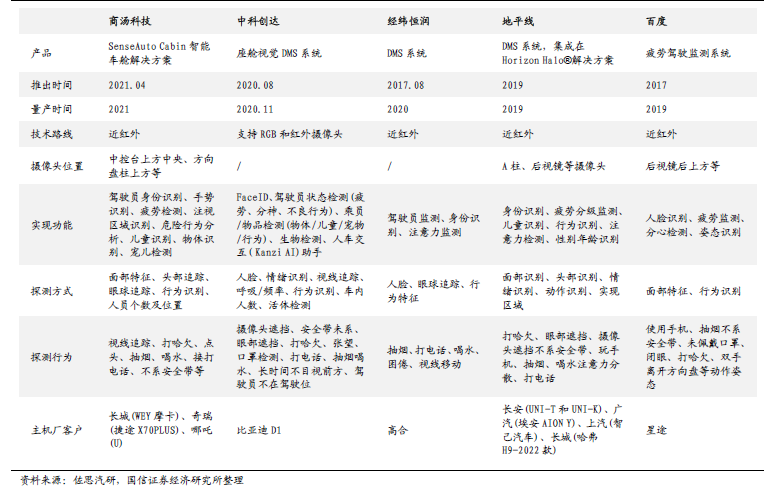

大部分Tier1 已推出DMS 完整解决方案,包括法雷奥、博世、***、电装、现代摩比斯、伟世通、维宁尔等。在中国企业中,百度、商汤科技、中科创达、经纬恒润等公司的DMS 产品也已落地在各个品牌车型上。

DMS 的核心功能是监测驾驶员的疲劳和注意力分散程度。但是基于更多的传感器,视觉+红外摄像头,甚至毫米波雷达,可以实现更多的功能,譬如人脸识别、年龄性别估计、情绪估计、安全带检测、姿势位置、遗忘检测、座舱异常情况检测、幼儿检测等。通过人脸、性别和表情的识别, 实现身份认证,以及更丰富的人车交互。目前DMS 的应用仅停留在预警阶段,而一旦与ADAS/AD 系统结合,还可以实现个性化车身控制等功能。

海外Tier 1 方案商的DMS 产品对比

国内部分DMS 系统供应商产品对比

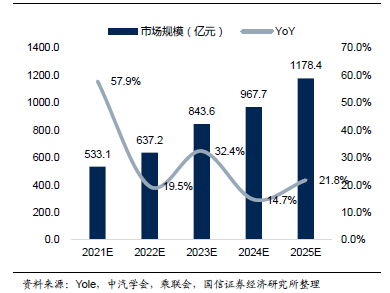

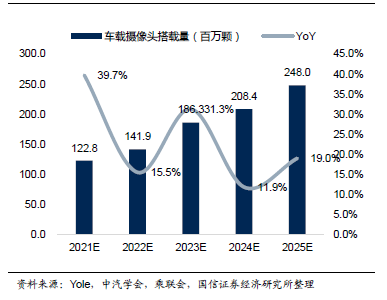

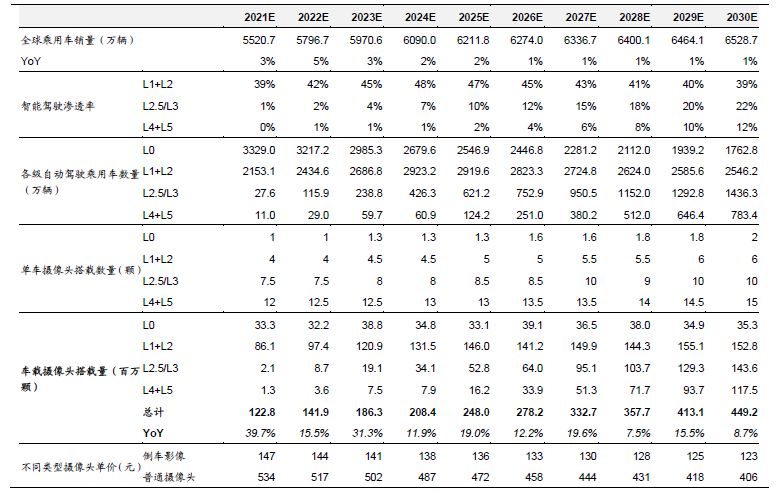

空间测算:预计到2025 年全球市场规模近1200 亿元,CAGR 22%

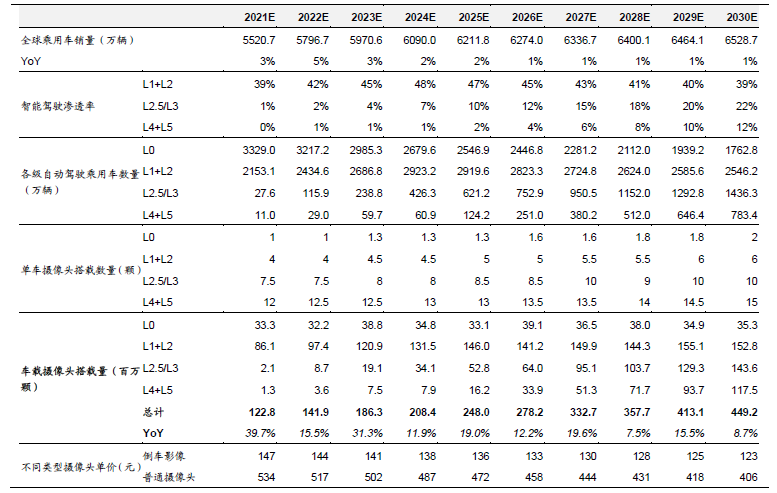

随着高阶辅助驾驶功能渗透率的不断提升,平均单车摄像头的数量也在不断提升。对于L2.5 和L3 级的单车而言,平均车载摄像头有望从6-7 颗提升到2030年的10 颗。随着ADAS 摄像头和高清摄像头的渗透率逐渐提升,将会带动单车摄像头价值量的不断提升。根据我们测算,预计到2025 年全球车载摄像头市场规模将达1178 亿元,复合增长率21.9%,全球车载摄像头的搭载量有望突破2.45 亿颗,复合增长率19.2%。在中国市场方面,预计到2025 年,中国车载摄像头市场规模将达到457 亿元,车载摄像头搭载量有望突破9600 万颗。

全球车载摄像头市场规模(亿元)

全球车载摄像头搭载量(百万颗)

全球车载摄像头市场空间测算

单车摄像头数量持续增加,天花板不断打开

车载摄像头是环境感知中最常见的传感器之一。摄像头的工作原理即目标物体通过镜头生成光学图像投射到图像传感器上,光信号转变为电信号,再经过A/D(模数转换)后变为数字图像信号,最后送到DSP(数字信号处理芯片)中进行加工处理,由DSP 将信号处理成特定格式的图像传输到显示屏上进行显示。视觉是人类驾驶汽车获取环境信息最主要的途径,摄像头获取的信息更为直观,更接近人类的视觉,对于自动驾驶汽车而言,摄像头取代了人类视觉,成为了汽车获取外界信息的重要来源。

车载摄像头的优点十分明显,成本低且技术成熟,采集信息的丰富度较高,最接近人类视觉,但其缺点也十分显著,摄像头受光照、环境影响十分大,难以全天候工作,尤其是在黑夜、雨雪天、大雾等能见度不足的场景下,其识别效率大大降低,此外,车载摄像头缺乏深度信息,三维空间感不足。

车载视像头结构组成

图像传感器成本占比超过五成,CMOS 为当下主流选择。车载摄像头的硬件结构包括光学镜头(光学镜片、滤光片、保护膜)、图像传感器、图像信号处理器(ISP)、串行器、连接器等器件。成本结构成上,图像传感器成本占比最高,成本占比达到50%,CMOS 图像传感器具有读取信息方式简单、输出信息速率快、耗电少、集成度高、价格低等特点,成为目前目前主流的车载图像传感器。

车载镜头舜宇排名第一,联创电子正在快速崛起。根据ICV*** 在2019 年的数据显示,舜宇光学全球车载摄像头出货量第一,市占率超过30%,韩国世高光、日本关东辰美、日本富士占绝行业前四名,前四名市占率超过80%。国产方面,除舜宇之外,联创电子是国内唯二具备较强竞争力的厂商,目前已经进入特斯拉、蔚来等产业链,正在快速崛起。

车载CIS 呈现寡头格局,韦尔收购豪威科技一跃成为行业第二。车载CIS(CMOS Image Sensor)是当下主流的车载摄像头图像传感器方案,其中安森美是绝对的车载CIS 龙头,市占率超过六成,豪威科技位列第二,市占率约为20%,索尼和三星作为手机CIS 的龙头,进入车载市场较晚,正在快速切入。国产厂商方面,韦尔股份收购豪威科技后,一跃成为车载CIS 龙头,正在迅速崛起。

2019 年全球车载摄像头镜头市场份额

2018 年全球车载CIS 传感器市场份额

中游模组主要由海外公司主导,国产比例仍然较低。由于车规级摄像头模组的安全性和稳定性要求更高,模组封装工艺更为复杂,在竞争格局方面,主要由海外公司占据主要市场份额,松下、法雷奥、富士通、***、麦格纳等占据市场主要地位,国产方面,舜宇光学、联创电子等为代表的摄像头模组企业正在快速布局车载领域。

2019 年全球车载摄像头模组市场份额

根据安装位置划分,车载摄像头可以分为五大类:内视摄像头、后视摄像头、前置摄像头、侧视摄像头、环视摄像头等;根据结构划分,车载摄像头可以分为单目摄像头、双目摄像头、广角摄像头等。单目摄像头和双目摄像头主要用于自动驾驶汽车的前视,视角一般为45 度左右,负责实现FCW、LDW、PCW、TSR、ACC 等功能,而广角摄像头则要用于自动驾驶汽车的后视(后视泊车辅助)、内置(闭眼提醒、DMS)、侧视(盲点检测)、以及环视(全景泊车、LDW)等多个方位多种功能。

车载视像头的类型及其功能

各家整车厂新车型的摄像头搭载数量持续上升。从各家最新发布的车型搭载方案来看,造车新势力的单车搭载摄像头数量平均已超过10 颗。2021 年最新发布的蔚来ET7 共搭载了11 颗摄像头,小鹏计划于2022 年量产的G9 车型预计将搭载12 颗摄像头,极氪001 更是搭载了15 颗摄像头,各家车企不断增加前视、环视、后视和内视等各方位的摄像头,为了高阶辅助驾驶的落地创造了坚实的基础。

各家车企的车载摄像头搭载情况

特斯拉Model 3 的感知系统包括了8 个摄像头+12 个超声波雷达+1 个毫米波雷达。该感知系统可以实现在250 米半径内提供360 度的视野,可以在一定距离内探测软硬物体,而且精度几乎是以前系统的两倍。包括1 个前视窄视野长焦摄像头(FOV 25 度、最大测距250 米),1 个前视主视野中焦摄像头(FOV50 度、最大测距150 米),1 个前视宽视野广角摄像头(FOV 150 度、最大测距60 米),2 个侧方前视摄像头(最大测距80 米)、2 个侧方后视摄像头(最大测距100 米)和1 个后视摄像头(最大测距50 米)。

Mobileye 的纯摄像头ADAS 解决方案包括了12 颗摄像头的子系统。在CES 2020上,Mobileye 也发布12 个摄像头组成的纯摄像头解决方案,包括2 颗前视摄像头(FOV 120 度),一颗前视窄视野长焦摄像头(FOV 28 度),1 颗后视摄像头(FOV 60 度),4 颗侧视摄像头(FOV 100 度),4 颗停车辅助摄像头,1 颗DMS 内视摄像头。

单车搭载摄像头数量持续增加,预计到23 年有望超过平均每台车3 颗。根据佐思汽研数据,2021Q1 中国乘用车市场车载摄像头的总安装量为922.3 万颗,同比增长95.3%,2021Q1 单车的摄像头安装量从2020Q1 的1.559 颗提升至1.779 颗,市场对车载摄像头的需求量持续增加。根据Yole 预测,2018 年全球汽车平均每台搭载摄像头的数量为1.7 颗,预计到2023 年有望增加单车3 颗左右,CAGR 达12%。而对于高端车的搭载情况,根据Yole 数据显示,高端车型的单车摄像头搭载数量从2014 年的5 颗提升到2020 年的8 颗,预计到2024年将超过11 颗。

此外,根据不同等级自动驾驶的要求,为了实现更准确的识别效果,每一类摄像头会搭载不同焦段2-3 只。L1 或2 级的车辆主要以安装倒车或环视摄像头为主,单车摄像头数量约在3-5 颗左右;L3 级车辆还会安装前视摄像头,单车摄像头数量约在8 颗左右;L4/5 级车辆基本会囊括各种类型的摄像头,单车摄像头数量约在10-20 颗左右。

21Q1 中国乘用车摄像头安装量及单车平均安装量

18-23 年全球汽车平均搭载摄像头数量(颗)

2012-2025 年单车搭载摄像头的个数变化情况

各类型车载摄像头快速上车,渗透率不断提升。19-20 年我国后视摄像头渗透率占比最高为50%,前视摄像头渗透率30%、侧视摄像头渗透率22%,内置摄像头渗透率7%,仍然有很大的渗透空间。随着IACC、HWA、HWP 等各类高级ADAS 功能落地,各种摄像头的需求量也在不断上升,驾驶员注意力监测需求上升,DMS 摄像头也在快速上车。根据佐思汽研的数据,2021Q1 中国乘用车市场DMS 安装量同比增长554.5%,是各类车载摄像头中增速最快的,此外环视摄像头同比增速120.8%,前视摄像头同比增速103.0%,行车记录仪同比增速102.2%,后视摄像头同比增速60.6%,各类车载摄像头安装量快速提升。

19-20 年各类型车载摄像头渗透率情况

21Q1 中国乘用车市场各类摄像头安装量增速

EEA 架构集中化,有望带动摄像头成本下行

特斯拉剥离计算功能,摄像头BOM 成本下降六成。以宝马X5 采用的采孚三目前视摄像头和特斯拉在Model 3 中所使用的三目前视摄像头进行成本比较。宝马X5 中的采孚S-Cam4 三目前视摄像头是由豪威(OmniVision)的CMOS 图像传感器实现图像采集,Mobileye 的EyeQ4 实现视觉处理。而特斯拉在Model3 中所使用的三目前视摄像头, 其摄像头模块是基于安森美( OnSemiconductor)120 万像素的CMOS 图像处理器,并没有安装计算功能模块,图像处理功能则由Autopilot 来实现。

根据SystemPlus 测算,特斯拉Model 3 的三目前视摄像头的BOM 成本65 美金左右,而采孚ZF S-Cam4 三目前视摄像头的BOM 成本在165 美金左右,特斯拉在剥离了计算功能后,摄像头BOM 成本下降了约六成。

特斯拉的三目前视摄像头结构拆解

采孚S-Cam4 三目前视摄像头结构拆解

EEA 架构的集中化会促使算力集中化,进而加速传感器的硬件简化。以特斯拉为例,Model 3 的电子电气架构已经进入准中央架构阶段,由中央计算模块(CCM)、左车身控制模块(BCMLH)、右车身控制模块(BCMRH)三个部分组成,特斯拉的准中央E/E 架构已带来了线束革命,Model S/Model X 整车线束的长度是3 公里,Model 3 整车线束的长度缩短到了1.5 公里,Model Y 进一步缩短到1 公里左右,特斯拉最终的计划是将线束长度缩短至100 米。整个架构的不断集中化,也带动了整个控制和算力的集中化,也避免了过往各ECU之间的算力冗余,进一步简化边缘端传感器,从而带动边缘段硬件成本的进一步下探。

集中式的EEA 架构

特斯拉Model 3 的电子电气架构

车内感知需求不断增加,DMS 有望成为标配

驾驶员监测系统(DMS,Driver Monitor System)是指驾驶员行驶过程中,全天候监测驾驶员的疲劳状态、危险驾驶行为的信息技术系统。在发现驾驶员出现疲劳、打哈欠、眯眼睛及其他错误驾驶状态后,DMS 系统将会对此类行为进行及时的分析,并进行语音灯光提示,起到警示驾驶员,纠正错误驾驶行为的作用。DMS 一般分为主动式DMS 和被动式DMS。被动式DMS 基于方向盘转向和行驶轨迹特征来判断驾驶员状态。主动式DMS 一般基于摄像头和近红外技术,从眼睑闭合、眨眼、凝视方向、打哈欠和头部运动等,检测驾驶员状态。

主动DMS 系统从18 年开始逐渐放量,21 年1-9 月DMS 销量同比增长244%。自2006 年起,雷克萨斯LS 460 首次配备主动DMS,随着近年来一系列的安全事故大大提高了DMS 在自动辅助驾驶系统尤其是L2/L3 功能上的的重要性。从2018 年开始,随着L2 和L3 系统逐渐量产,主动式DMS 系统开始放量。根据佐思汽研数据, 2019 年在中国主动DMS 系统的乘用车新车安装量为1.02万套,同比增长174%。2021 年1-9 月中国乘用车新车的DMS 系统销量25.15万套,同比增长244%,其中合资占比6%,本土占比94%,排名靠前的品牌有长安、小鹏、哈弗、宝马、蔚来等。2021 年中国DMS 爆发增长主要原因是本土品牌增加了装配车型力度。2021 年新上市车型DMS 装配量9.67 万辆,占整体装配量比例38%。

主机厂对DMS 系统的采用历程

大部分Tier1 已推出DMS 完整解决方案,包括法雷奥、博世、***、电装、现代摩比斯、伟世通、维宁尔等。在中国企业中,百度、商汤科技、中科创达、经纬恒润等公司的DMS 产品也已落地在各个品牌车型上。

DMS 的核心功能是监测驾驶员的疲劳和注意力分散程度。但是基于更多的传感器,视觉+红外摄像头,甚至毫米波雷达,可以实现更多的功能,譬如人脸识别、年龄性别估计、情绪估计、安全带检测、姿势位置、遗忘检测、座舱异常情况检测、幼儿检测等。通过人脸、性别和表情的识别, 实现身份认证,以及更丰富的人车交互。目前DMS 的应用仅停留在预警阶段,而一旦与ADAS/AD 系统结合,还可以实现个性化车身控制等功能。

海外Tier 1 方案商的DMS 产品对比

国内部分DMS 系统供应商产品对比

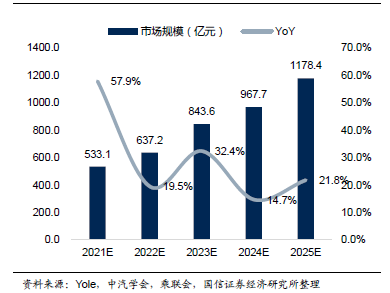

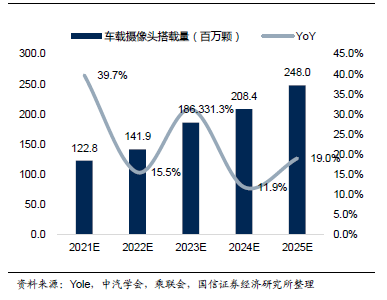

空间测算:预计到2025 年全球市场规模近1200 亿元,CAGR 22%

随着高阶辅助驾驶功能渗透率的不断提升,平均单车摄像头的数量也在不断提升。对于L2.5 和L3 级的单车而言,平均车载摄像头有望从6-7 颗提升到2030年的10 颗。随着ADAS 摄像头和高清摄像头的渗透率逐渐提升,将会带动单车摄像头价值量的不断提升。根据我们测算,预计到2025 年全球车载摄像头市场规模将达1178 亿元,复合增长率21.9%,全球车载摄像头的搭载量有望突破2.45 亿颗,复合增长率19.2%。在中国市场方面,预计到2025 年,中国车载摄像头市场规模将达到457 亿元,车载摄像头搭载量有望突破9600 万颗。

全球车载摄像头市场规模(亿元)

全球车载摄像头搭载量(百万颗)

全球车载摄像头市场空间测算

编辑:黄飞

-

车载摄像头常见知识与故障处理2017-03-16 15948

-

什么是车载摄像头?车载摄像头与雷达技术对比有哪些优势2023-07-04 5757

-

集成式PMIC还是离散电源设计?车载摄像头模组的三种电源设计2022-08-06 9517

-

摄像头传感器有什么类型?2019-08-15 8320

-

瓜分车载摄像头/雷达巨大蛋糕2018-03-23 2158

-

松下宣布了最新的图像传感器技术,将用于汽车自动驾驶车载摄像头2023-04-07 1505

-

车载摄像头防水检测重要吗?-海瑞思2023-05-15 1977

-

车载摄像头技术趋势分析2023-05-16 1724

-

车载摄像头的结构分析2023-06-14 8278

-

智驾系统感知层面常见的几种传感器2023-06-25 1873

-

智驾系统感知层面最常见的几种传感器2023-07-13 2123

-

车载摄像头防水设计要点2023-07-21 3950

-

车载摄像头的工作原理、分类及仿真验证2023-08-24 12070

-

车载摄像头在ADAS HiL中的仿真方法2023-08-23 1569

-

激光振镜扫描锡焊技术在车载摄像头模组中的应用2025-08-18 1854

全部0条评论

快来发表一下你的评论吧 !