2022年12月和全年乘用车数据深度分析

描述

最近我们的周报比较受欢迎,所以月度数据出来以后,也开始梳理分析这些数据,主要是以反应整体的市场情况为目的。

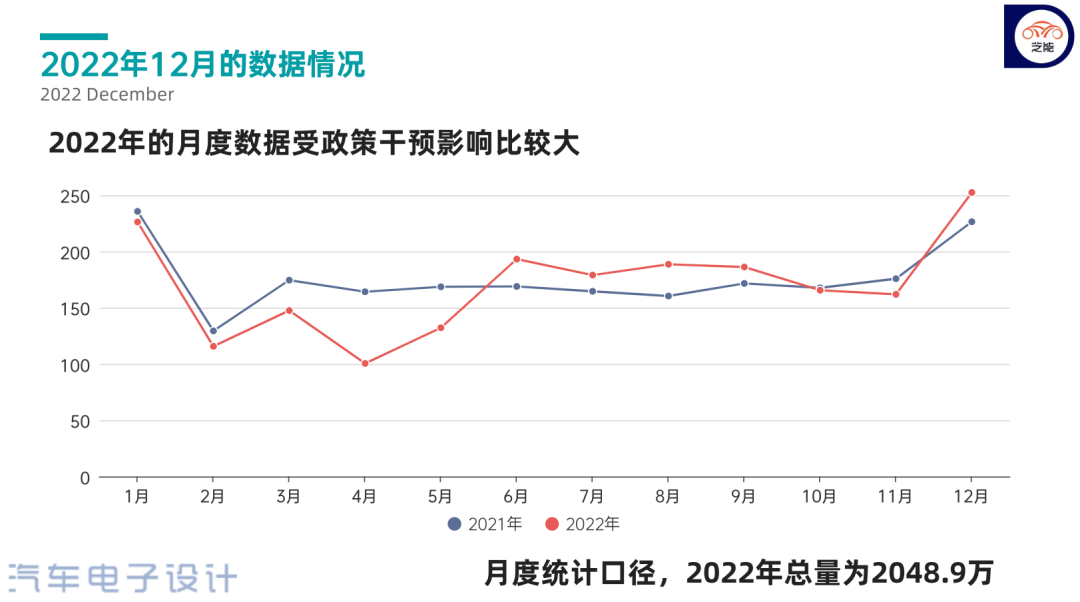

在月度数据中,2022年12月的上险数据为252.4万,同比增长11.5% ,这是一个非常高的数字,因为10月同比下降-1.3%,11月同比下降-7.9%,12月突然实现了2位数的增长。

从全年来看,国内乘用车上险数据为 2048.9万,同比下降 -2.8%。

▲图1.2022年月度数据情况

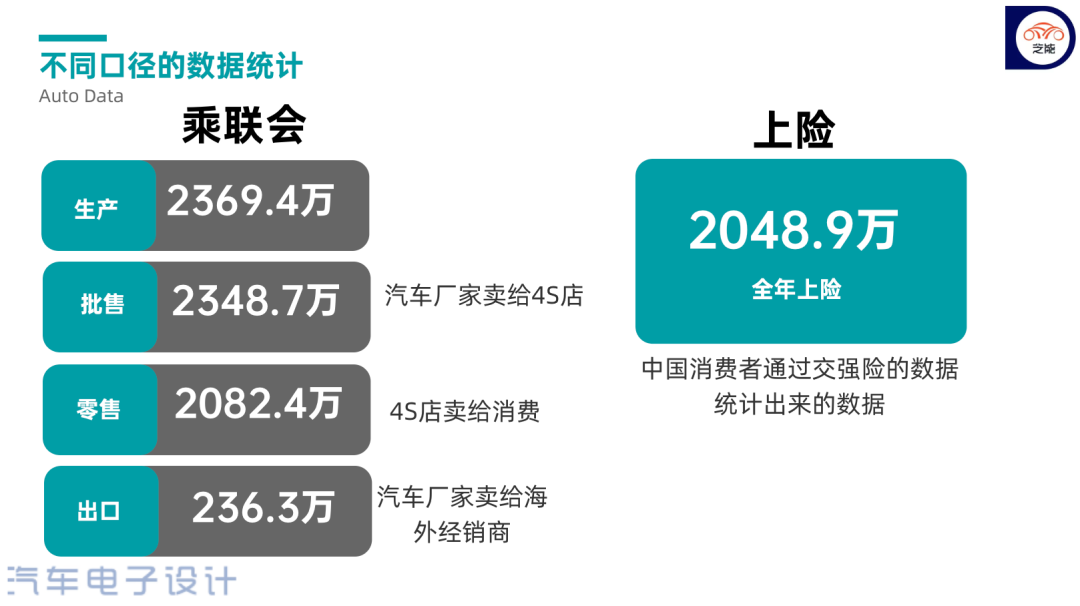

这里的数据可以和乘用车联合会发布的数据做比对:●车企生产量:12月乘用车生产209.5万辆,同比下降15.0%,2022年生产量为2,336.7万辆,同比增长11.6%。●车企批发量:12月车企批发给4S店销量222.2万辆,同比下降6.1%,2022年乘用车厂商批发销量为2,315.4万辆,同比增长9.8%,比2021年增加206.0万辆。●车企出口量:12月乘用车出口26万辆,同比增长50%,,2022年全年乘用车累计出口236.3万辆,增55%。

●车企零售量:12月乘用车市场零售216.9万辆,同比去年增长3.0%,2022年累计零售2,054.3万辆,同比增长1.9%。

▲图2.不同统计口径的数据对比

Part 1

不同车企的情况

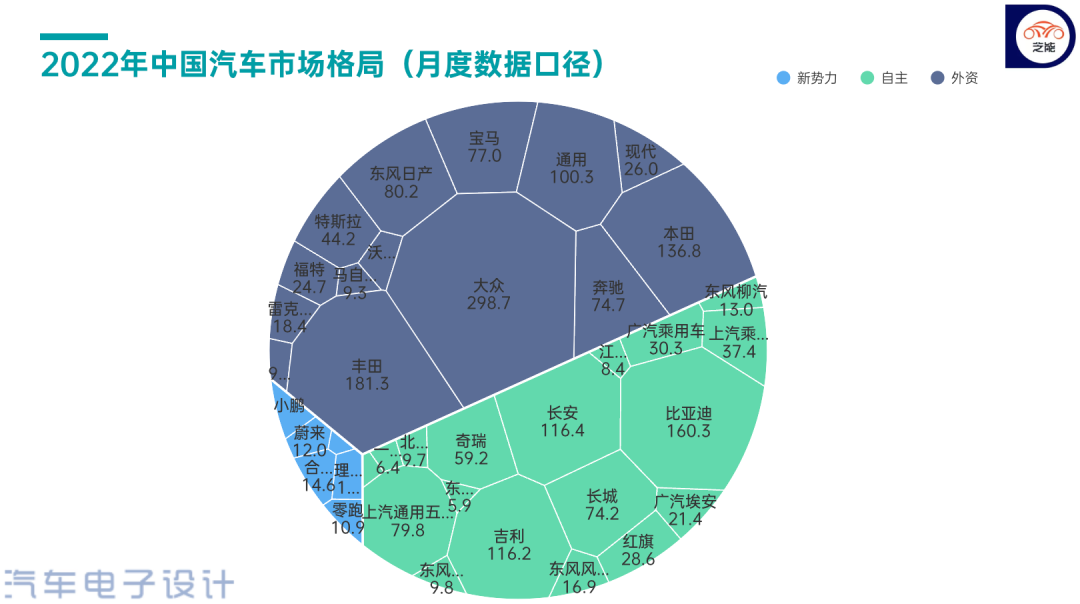

首先通过月度数据下,根据不同企业的情况来更新一下竞争格局。

▲图3.2022年中国汽车格局

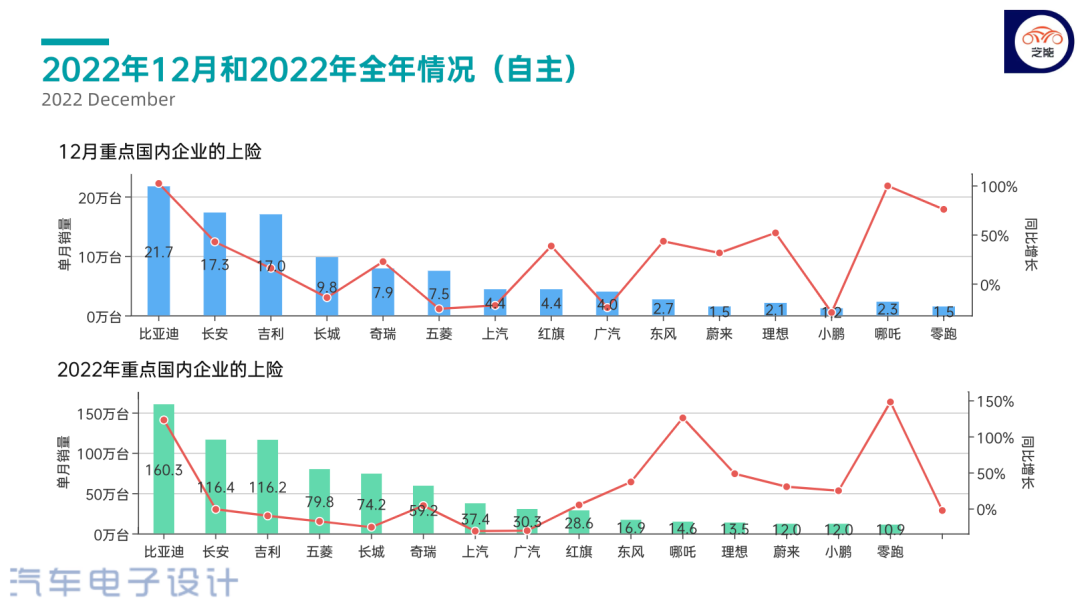

●国内企业按照月度的统计口径,12月小了排名前三位的,注意这个数据是包含所有品牌的。◎比亚迪:21.7万。◎长安集团:17.3万。

◎吉利集团:17.0万。

2022年国内排在前五位的企业包括:

◎比亚迪:160.3万。

◎长安集团:116.4万。

◎吉利集团:116.2万。

◎上汽通用五菱:79.8万。

◎长城汽车:74.2万(不含皮卡)。

后续还有奇瑞59.2万,上汽37.4万和广汽30.3万,红旗28.6万。

▲图4.主要国内企业的情况

从月度变化来看,马太效应还是很明显的,2023年真的可能是国内乘用车深度洗牌的开始。

▲图5.月度数据的波动情况

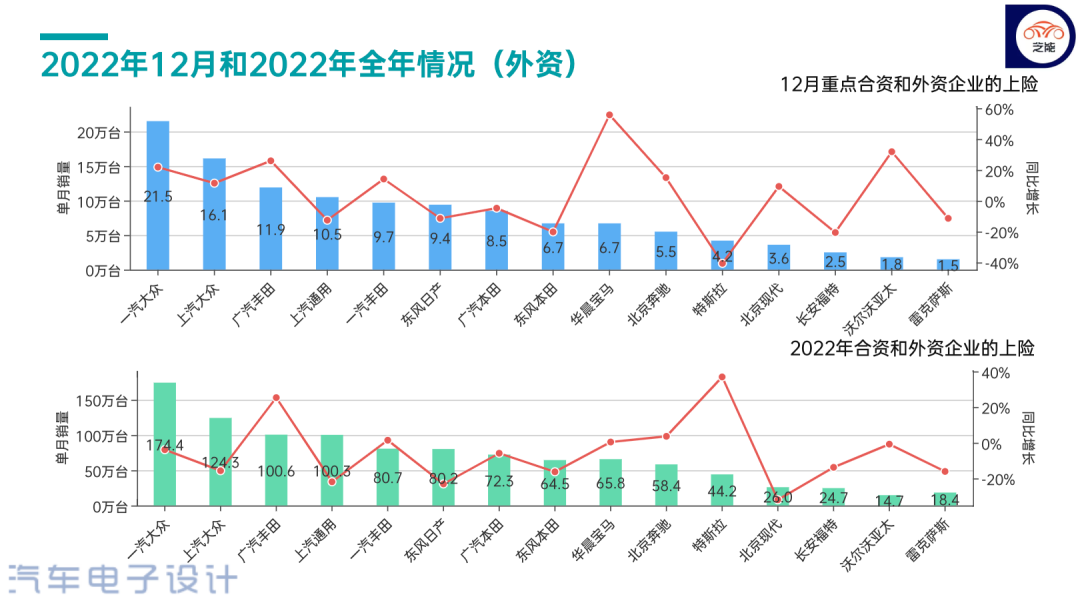

●合资车企从合资和外资企业的统计来看,排在前列的企业还是努力在冲量。◎一汽大众:单月21.5 万 ,同比增长21.8%。◎上汽大众:单月 16.1 万,同比增长11.4%。 ◎广汽丰田:单月 11.9万台,同比增长25.9%。

◎上汽通用:单月 10.5万台,同比下降-12.6%。

2022年全年来看,100万以上的企业只有四家了。◎一汽大众:174.4 万,同比微降-3.9%影响比较小◎上汽大众:124.3 万,同比下降-15.7%,随着产品力下降,中长期怎么办还不清楚◎广汽丰田:100.6 万,同比增长25.3%,逆势还是增长,丰田的混动还是被认可的◎上汽通用:100.3 万,同比下降-21.9%,这个还是要转型啊。◎一汽丰田:80.7 万,同比增长1.4%,归功于混动的布局。

◎东风日产:80.2万,同比下降-23.1%,还是要推动混动大幅度的落地,否则只靠纯燃油车很难。

▲图6.合资品牌12月和2022年的销量情况

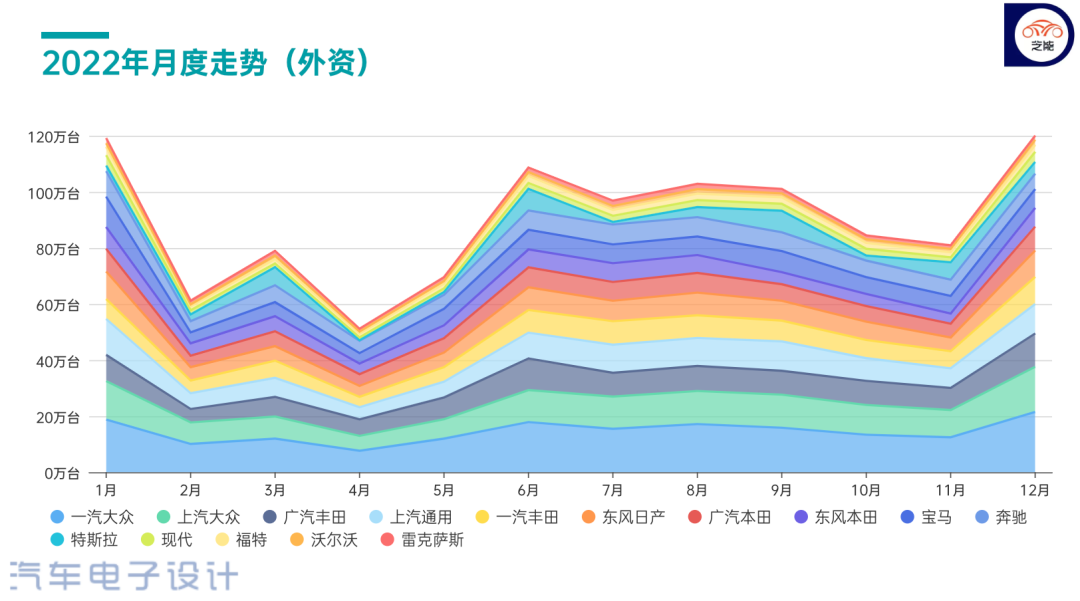

外资品牌在国内的经营充满了挑战,2023年确实会有外资股东继续退出的可能。外资品牌的压力,在之前是豪华品牌的下压,而这波自主随着新能源汽车的挑战,使得经营的不确定性越来越大。

▲图7.月度的情况波动

Part 2

新能源汽车

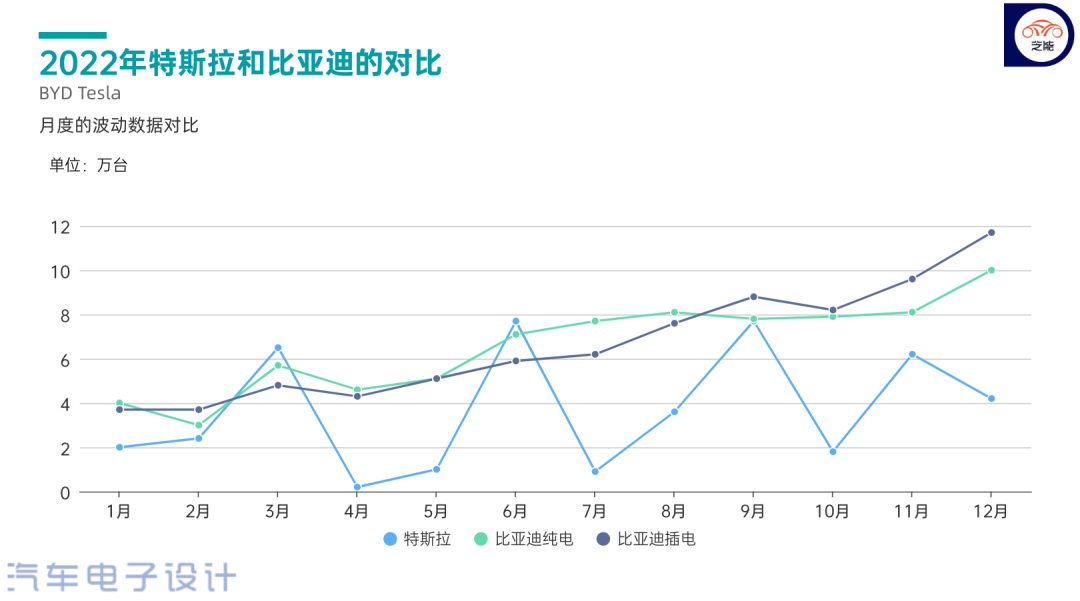

●比亚迪和特斯拉

我们可以从月度数据来对比两家企业,这还是很客观反应需求的变化。随着特斯拉价格的下降,重新去定位的特斯拉对于消费者的价格期待的影响是很大的。

▲图8.比亚迪和特斯拉的数据对比

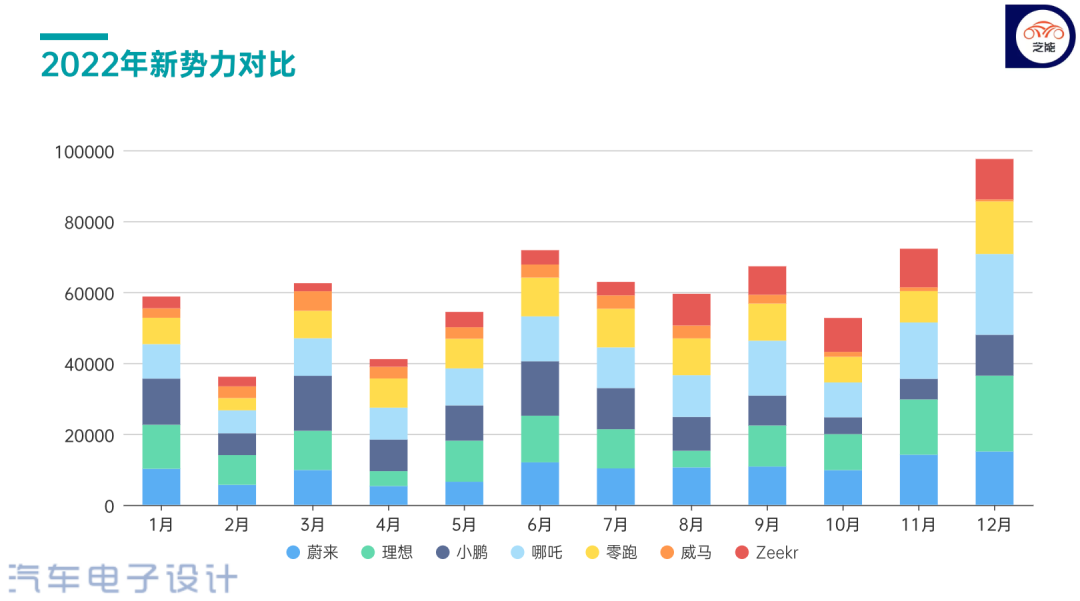

●新势力的月度数据

从新势力的情况来看,10-12月的强势一方面是新车效应累积的订单,部分围绕B端销售的新势力企业也做了一些措施来调节,因此这一波到12月几家企业累加数据快接近10万台。

▲图9.新势力企业的月度情况

点评:我和朱校长一起看数据的时候,突出的感受是:国内汽车的竞争在燃油车里面已经是很惨烈了,新能源汽车的高增长还是掩盖了很多的问题,这使得对汽车的下一步走向判断还是存在很大的困难。如果国家也类似房产一样,不断去靠汽车市场来支撑消费,长期这种消费税和地方的消费券带来的效果也会打折的。我们看到12月数据的异常,也是车企根据政策的时间节点透支市场。

小结:12月的数据,人为调节的因素确实比较大,所以跟踪2023年的周度数据是很好的方法。我们会第一时间在微博进行发布,然后第二天发送在公众号这里,感谢大家的关注。

审核编辑 :李倩

-

2016年上半年新能源乘用车市场分析2016-06-28 0

-

乘用车上面用的CAN协议是什么?2017-05-22 0

-

乘联会:12月新能源乘用车销量突破10万辆,全年销量超55万辆2018-01-11 0

-

传统乘用车,新能源乘用车和物流车LED照明市场趋势分析的详细概述2018-06-02 5548

-

2019年新能源乘用车数据还算给力 未来或将要在海外市场建立渠道2020-01-07 506

-

我国1-10月新能源乘用车租赁市场销量分析2020-12-03 2068

-

12月全国狭义乘用车销量为228.8万辆,呈现市场稳步回暖的态势2021-01-12 2420

-

预计2021年新能源乘用车销量为150万辆,推动行业发展2021-01-12 1990

-

中国乘用车新车前雷达数据月报2021-01-27 1868

-

欧洲2020年电动乘用车销量超中国 成为全球最大电动乘用车市场2021-02-01 1834

-

10月深圳市新能源乘用车环比减少23.09%2022-11-24 763

-

2022年12月份全国乘用车市场分析2023-01-11 826

-

特斯拉中国23年4月新能源乘用车批发销量同比猛增4916%2023-07-26 1528

-

2024年12月乘用车市场强劲增长2025-01-09 497

-

2024年中国乘用车零售量稳健增长2025-01-10 99

全部0条评论

快来发表一下你的评论吧 !