手机与PC市场下滑已成定数,台积电5nm成为新的营收支柱

手机与PC市场下滑已成定数,台积电5nm成为新的营收支柱

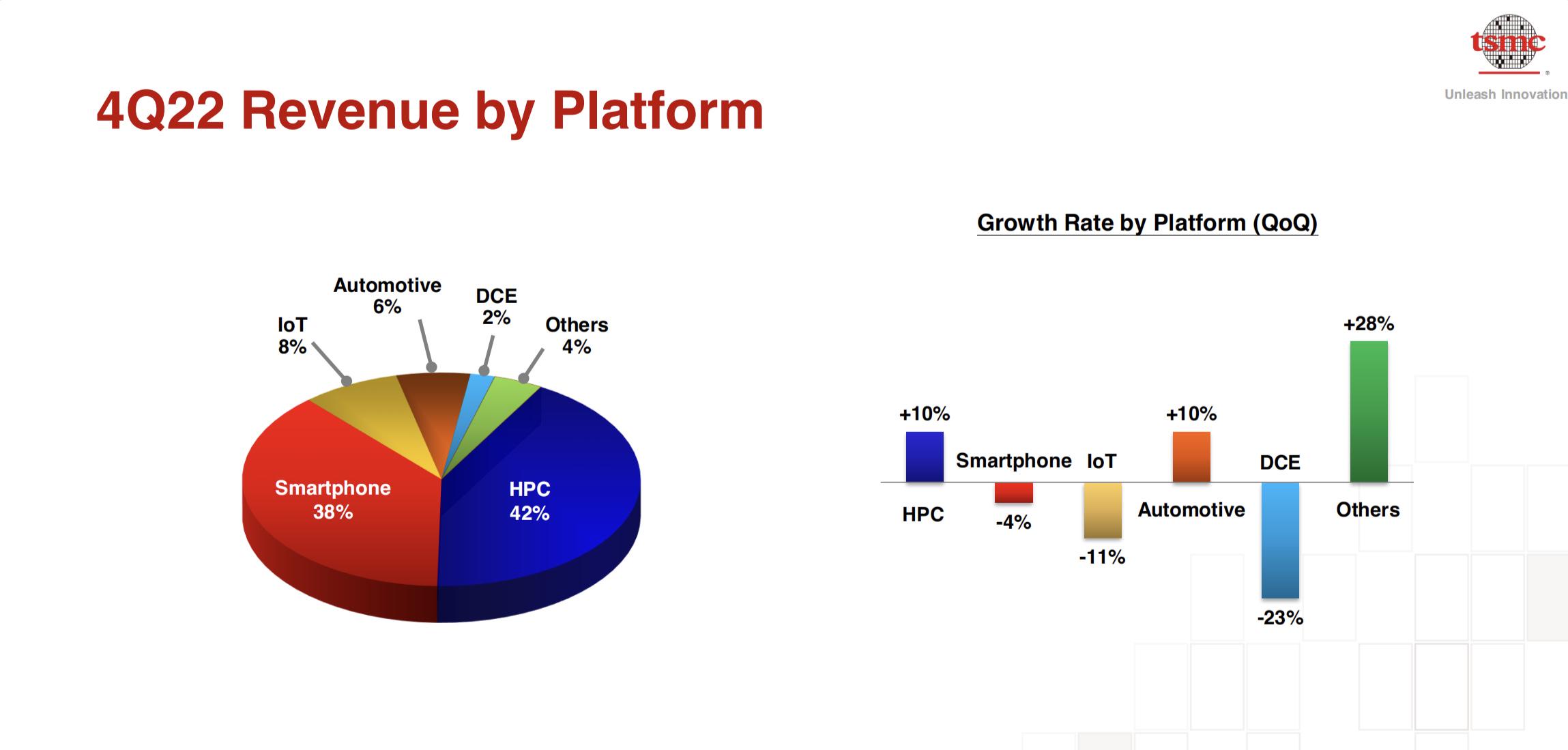

描述

作为全球半导体产业的龙头企业,台积电的每次法说会都对上一季度或上年度有个宏观的总结,也会对未来的市场趋势做出预判。在本次法说会上,台积电公布了去年第四季度的财报数据,也让我们至少对明年上半年的半导体行业形势有了个大致的预期。

依然赚得盆满钵满的第四季度

去年第四季度,台积电的总营收达到了199.3亿美元,虽然已经接近指导区间的最低值,但依然实现了26.7%的同比增长。在利润率上,台积电倒是再创新高,毛利率高达62.2%,同比增加了9.5个百分点,甚至超过了指导区间的最高值61.5%。

其实从晶圆出货上来看,台积电Q4的晶圆出货数量是有一定下滑的,从第三季度的397.4万降低到了370.2万。但依然能够实现这样的营收和利润率,台积电将其归结为两个原因,一是外汇变动,二是N5工艺的晶圆定价上涨。

不同工艺的营收占比已经发生了转变

从Q4不同工艺的营收来源来看,5nm已经成了台积电营收的最大来源,占比高达32%。这已经不再像去年第三季度那样,5nm和7nm占比不相上下了,如今价格更高的5nm带来的营收占比已经高出7nm 10%。可想而知,在2023年,5nm将成为台积电营收的绝对贡献主力。

那么已经开始量产的3nm呢?要知道,3nm晶圆的定价更加离谱,而且与2020年第三季度才出现的5nm不一样,3nm可是将在今年整年全面量产的。在高昂的定价下,营收超越5nm还是不太现实,那有没有可能超越7nm呢?台积电给出2023年3nm的营收占比在中个位数百分比区间,看来3nm的产量或订单爬升速度并不快,也没法在今年超越7nm。

那么需要模拟以及混合信号等特种工艺的客户,是否有可能会为台积电7nm再添一把火呢?答案是暂时不会,台积电认为虽然Wi-Fi之类的技术跨入下一代需要非常高的速度和更低的功耗,但短期内还是不会选择7nm这样的工艺,但随着时间推移,它们都会慢慢转向7nm。所以在台积电看来,即便7nm的占比已经开始下滑,但这仍将是一个长寿的工艺节点。

不好过的2023年

从各个厂商的年报和分析机构的预测来看,2023年半导体市场有所下滑基本已成定数了,台积电也持同样的观点。从2023年度Q1的指导营收来看,台积电预估在167亿到175亿美元区间,显著低于去年第四季度的193亿美元营收,甚至低于去年第一季度的实际营收。

根据台积电的预估,2023年的半导体市场,包括存储市场,会有约4%的下滑,而台积电所属的晶圆代工行业,会有3%左右的下滑。这主要来自智能手机和PC市场的减弱,而来终端市场的需求减少,也使得台积电在N7/N6两个工艺节点上的产能利用率有所下滑。

台积电CEO魏哲家也表示,2023年上半年,台积电营收将有同比中到高单位数的下滑,而下半年会有所回升。但他也同时强调,虽然不确定是否会呈现一个强势的V型复苏,但绝对不会是U型复苏。由此看来,台积电虽然对2023年的形势并不看好,但仍自信跑过其他的IDM和Foundry厂商。

额外的扩产计划?

去年开年气势汹汹的扩产大潮到了今年似乎都会有所放缓,毕竟经济下行、半导体市场萎缩的趋势在上半年会愈发明显。然而,台积电除了已经在建的晶圆厂以外,似乎还有在欧洲建立一座专供汽车电子晶圆厂的打算。

毕竟欧洲的电动汽车销量已经呈现上涨的趋势,就连国内汽车品牌的欧洲出口量也在上涨,对于汽车电子的需求肯定会继续上升。但台积电如今对扩产更为谨慎了,台积电CEO魏哲家表示,如果欧洲方面愿意出资的话,他们才会落实这个晶圆厂的建设。

毕竟这里需要考虑到不同地区建设晶圆厂的成本,就拿台湾晶圆厂Fab 18的投资成本来说,总投资600亿美元,最终实现20万片的晶圆产能,而在美国亚利桑那州投建的晶圆厂投资总额达到400亿美元,但预期晶圆产能只有5万片。而这还只是初始建厂造成的成本区别,加上用人成本、材料成本、税收减免等因素,海外晶圆厂的成本无疑会与台湾晶圆厂的成本产生巨大的差异。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

台积电5nm架构设计试产2019-04-24 4185

-

全球进入5nm时代2020-03-09 3671

-

台积电5nm制程试产 脸书5亿用户资料恐外泄2019-04-04 3684

-

台积电5nm工艺预计今年贡献10%的营收2020-04-20 3380

-

中国两家半导体厂商挖角台积电 台积电5nm产能遭到8家客户疯抢2020-08-13 7944

-

台积电5nm工艺带来的营收将大幅增加2020-10-16 2561

-

台积电将在2022年开始量产更先进的4nm和3nm2020-10-20 2440

-

台积电今年第四季5nm需求量呈现出井喷的问题2020-10-21 1955

-

台积电第二代 5nm 工艺性能提升水平有望高于预期2020-11-06 2540

-

台积电董事长否认苹果削减 5nm A14 芯片代工订单2020-12-17 2754

-

台积电回应否认5nm遭苹果砍单传闻2020-12-29 2587

-

华为退出后,台积电5nm产能先跌后涨2020-12-30 2379

-

5nm工艺为台积电第四季度带来超25亿美元营收2021-01-15 2304

-

AMD已向台积电预订明后两年5nm及3nm产能2021-06-26 876

-

台积电产能爆棚:3nm与5nm工艺供不应求2024-11-14 1854

全部0条评论

快来发表一下你的评论吧 !