机器视觉行业研究分析及四大典型应用场景

工业控制

描述

产业趋势

高端制造新军突起,机器换人大势所趋

新能源、半导体、汽车、航空航天等高端制造业占比提升,对工业智能化水平提出更高要求

随着先进制造在我国的占比提升,工业生产线上人眼在精度、效率等方面已不能满足产业升级的要求。如何借助机器视觉等智能化技术替代传统人工操作,实现提质、降本、增效,成为制造业的共性需求。未来随着“中国智造 2025”战略的加速推进,工业制造自动化、智能化程度有望不断加深,机器视觉这一技术将得到更广泛的应用。

横向跨行业拓展:目前,我国机器视觉应用以制造业的电子、平板显示、汽车、电池等行业为主,新能源、半导体、医疗等新兴产业有望加速引入这一技术。

纵向深度强化:机器视觉在各行业的初始应用往往是在生产环节的检测这一步骤,随着技术的普及、成本的下降,机器视觉有望在行业应用深度上强化,进入到识别、测量、定位等其他环节。

深度学习技术提升了机器视觉的应用落地能力,驱动产业加速发展

目前主流的机器视觉技术仍采用传统的机器学习训练方法,即在结构化场景下首先将数据表示为一组特征,分析特征或输入模型后,输出得到预测结果。但随着机器视觉的应用领域扩大,传统方式显示出通用性低、难以复制、对使用人员要求高等缺点。

深度学习对原始数据通过多步特征转换,得到更高维度、更加抽象的特征表示,可以将机器视觉的高效率和与人类视觉的灵活性相结合,完成复杂环境下的检测,特别是涉及偏差和未知缺陷的情形。通过深度学习对模型鲁棒性的提升,极大地拓展了机器视觉的应用场景,使机器视觉系统更加具备柔性,加速其在工业领域的渗透。

寻求逻辑

机器之眼优势凸显,百亿赛道长坡厚雪

机器之“眼”替代人眼,赋能工业制造

根据美国制造工程师协会(SME)机器视觉分会等机构的定义,机器视觉工作过程是通过光学装置和非接触式传感器自动地接收、处理真实场景的图像,目的在于获得所需信息或用于控制机器人运动。

一个典型的机器视觉系统一般包括光源及光源控制器、镜头、相机、视觉控制系统(视觉处理分析软件及视觉控制器硬件)等,其中光源及光源控制器、镜头、 相机等硬件负责成像,视觉控制系统负责对成像结果进行分析、输出结果至其他执行部件。机器视觉系统的“读取信息-传输信息-处理信息”的过程与人眼的运作机制对应,可谓人类视觉在工业界的延伸。

识别、测量、定位、检测,机器视觉的四大典型应用场景

识别、测量、定位和检测等四大应用场景实现难度依次递增。

识别

甄别目标物体的物理特征,包括外形、颜色、字符、条码等,其准确度和识别速度是衡量的重要指标。常见的应用场景是 OCR,读取零部件上的字母、数字、字符(例如条形码、二维码等)用于溯源。

测量

把获取的图像像素信息标定成常用的度量衡单位,再精确计算出目标物体的几何尺寸,主要应用于高精度及复杂形态测量。

定位

获取目标物体的位置信息(二维或是三维),进而辅助执行后续操作, 常用于元件对位、辅助机器人完成装配、拾取等。

检测

主要针对目标物体的表面状态,判断产品是否存在缺陷,通常用于零部件缺陷、污染物、功能性瑕疵检测等。

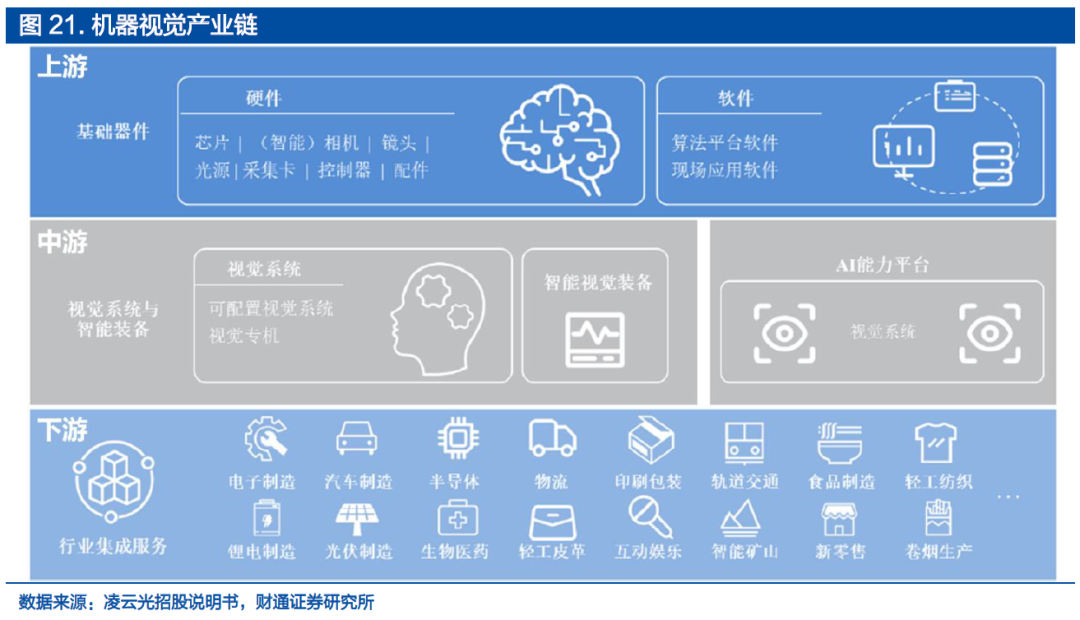

机器视觉产业链呈现“一条主线,多点开花”

上游:机器视觉产业链的上游主要包括以光源、镜头、相机为首的核心零部件和底层的软件算法库。据中商产业研究院的数据统计,上游的零部件和软件开发环节几乎占据机器视觉系统成本80%。

中游:产业链的中游主要包括视觉系统和智能视觉装备。视觉系统是光学成像模块(眼睛)与图像处理系统(大脑)的集合体,可以独立完成图像采集功能并基于图像采集的信息完成预期的处理工作(如定位、测量、检测和识别等)。智能视觉装备在系统的基础上增加了结构本体和自动控制部件,实现检测/生产工艺的控制和执行,给机器又植入了受大脑控制的“肌肉”和“四肢”。

下游:产业链下游通过系统集成商致力于将智能视觉设备与生产工艺相结合, 下游面向 3C 电子、汽车制造、新能源等众多细分行业,并随着技术渗透率的提升行业下游呈现“多点开花”的态势。

3C电子:落地机器视觉技术的行业基本盘,品类渗透加速

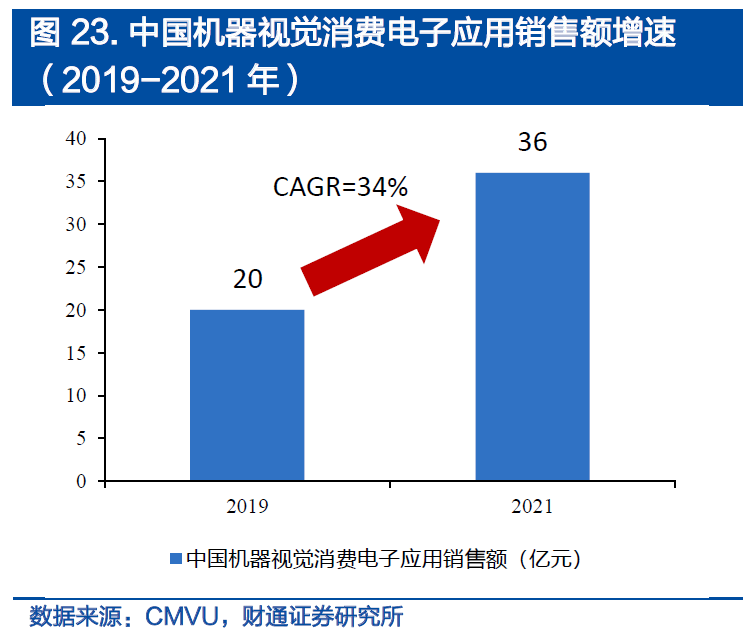

全球 3C 电子产业向发展中国家转移,高精度、换代快等特点助推机器视觉技术迭代,应用场景延伸和品类拓展有望持续推动我国3C行业机器视觉渗透率提升。

由于消费类电子行业元器件尺寸较小,检测要求高,天然适合机器视觉系统落地,其高精度要求也反向推动了机器视觉技术的革新。此外,消费类电子行业产品生命周期短、更新换代快,制造企业需要频繁更换产线设备,进一步增加了对机器视觉行业的需求。未来,随着机器视觉在3C制造中的应用场景由低精度的二维码、字符识别进一步延伸至超越人眼极限的高精度组装与加工,机器视觉在3C电子行业的渗透率有望持续提升。

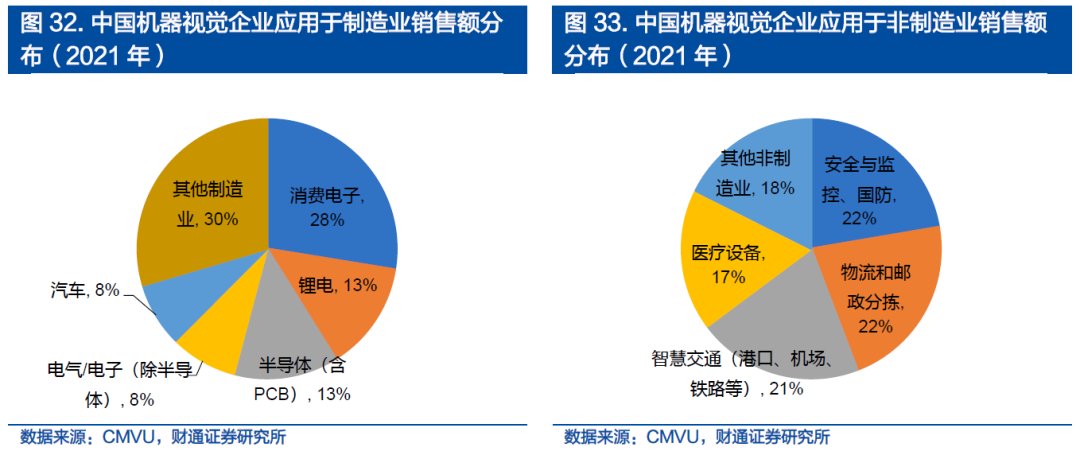

非工业:传媒、安防、物流、交通等消费级应用正成为新发展方向

机器视觉应用方向包含工业级与消费级,产业边界趋于模糊。根据机器视觉联盟 (CMVU)的数据,用于消费电子、半导体与新能源等板块的工业级机器视觉合 计占比 79.8%;相比之下,用于消费级机器视觉的安防与监控、物流分拣以及智 慧交通等领域占比仅 17.0%,但份额逐年提升。

随着 AI 和 5G 技术的商用落地,机器视觉不再局限于工业领域。机器视觉结合三维重建、动作/表情捕捉、渲染等技术可实现人脸、表情、动作、衣物的还原, 构建模拟逼真的人物形象,此外还可利用人脸识别、动作识别、物体追踪等技术模拟人的视觉能力。因此,机器视觉在影视、游戏、直播、文旅等领域还有施展拳脚的空间。

竞争壁垒

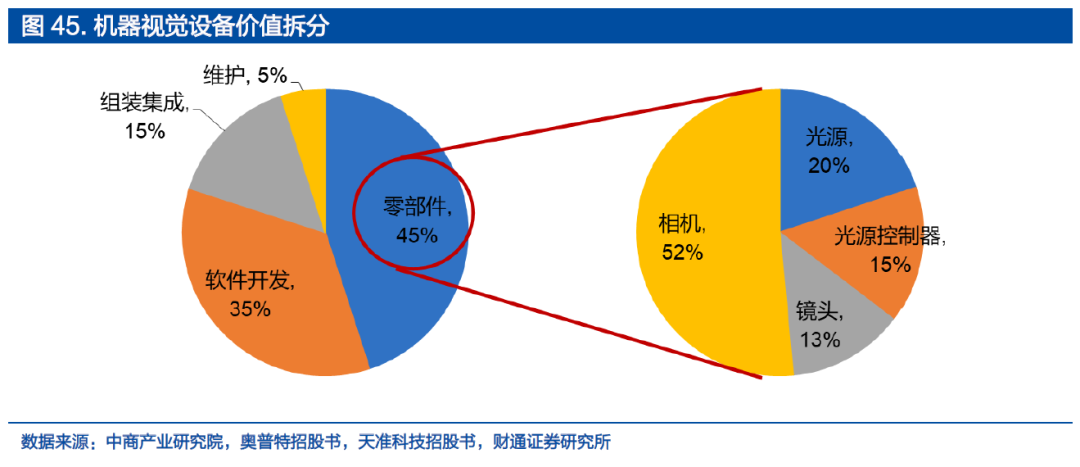

技术实力决定产品层次,国产代替方兴未艾 机器视觉核心价值集中于产业链上游,硬件工艺与软件算法决定产品技术天花板。机器视觉设备价值可拆分为上游零部件与软件、中游组装集成与售后维护,其中上游占据了80%价值量,技术壁垒最高;硬件部分当中工业相机价值占比达 50% 以上,由图像传感器、图像采集卡与各类芯片组成,技术壁垒极高。

技术路径多线汇集,机器视觉公司各有所长。机器视觉系统由多个软、硬件产品组成,基于同一技术平台的部件集成有利于系统稳定可靠,但由于其中各部件技术路径相对独立,行业内多数企业都只专注于其中一个或几个部件,自主化领域各有不同。

3D视觉前景广阔,技术迭代打开应用空间

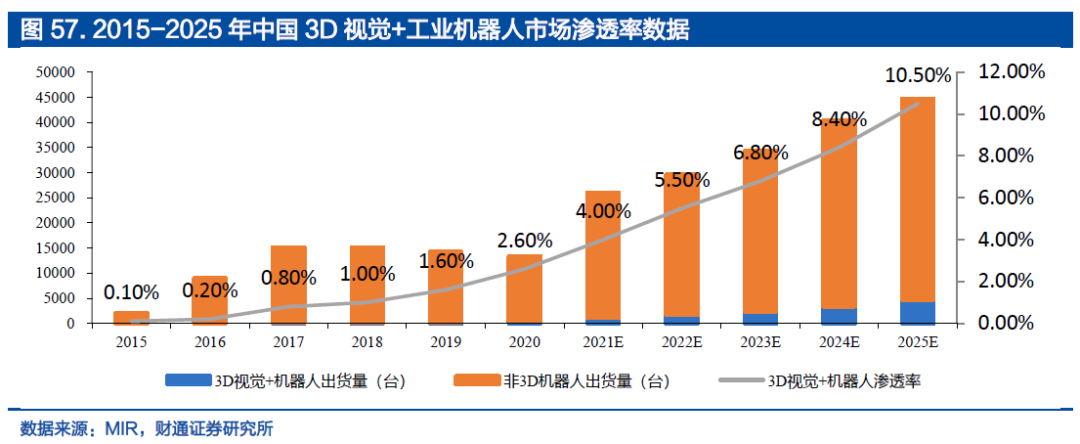

2D机器视觉技术具有局限性,3D可以作为有效补充。使用2D机器视觉技术 可以获取二维图像,在三个自由度(x、y和旋转)上定位被摄目标,并基于灰度、对比度的特征进行分析。但2D技术存在无法提供物体高度、平面度、表面角度、体积等三维信息、易受光照变化影响、对物体运动敏感等局限性。3D 技术增加了旋转、俯仰、横摆三个维度,更能还原真实立体世界,通过3D视觉传感器采集3D轮廓信息,形成3D点云,实现平面度、翘曲度、段差、曲面轮廓度等3D尺寸量测。 工业控制对精度、柔性的要求高,场景还原度更好、鲁棒性更强的3D有望加速渗透。尽管目前2D视觉可以满足绝大部分行业对检测的需求,但涉及到立体工件、精度要求高的检测仍需3D视觉来配合。通过增加3D视觉模块,增加工业机器人的环境感知能力,可以拓宽应用场景。 例如,3D视觉能使机器人更加精准地定位被操作物,实现更高难度的不规则包裹抓取、非标金属部件焊接等操作,机器人柔性大幅提升。根据 MIR 的预测,搭载3D视觉的工业机器人渗透率将有望从 2021 年的 4%提升至 2025 年的 10.5%,出货量CAGR达 46%。

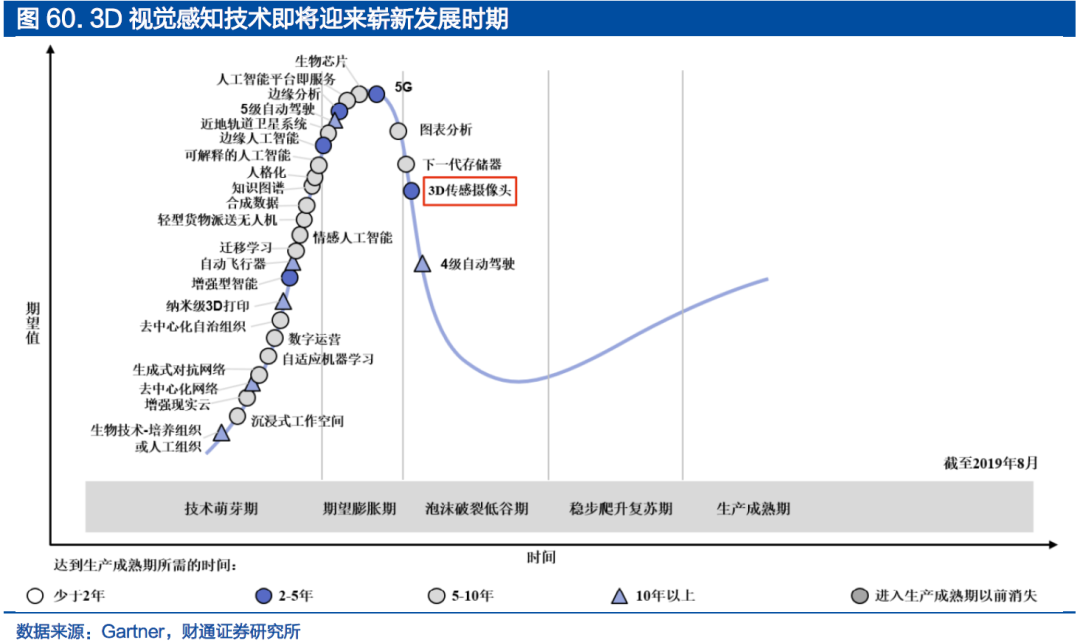

3D视觉仍处于探索初期,具备核心技术的厂商有望率先受益。随着5G技术的推广普及,人工智能和物联网应用将迎来快速发展,推动视觉技术加速从 2D成像向3D视觉感知跨越。根据2019年Gartner 新兴技术发展周期曲线图,3D视觉感知概念已经突破了早期的期望膨胀期,并逐渐步入产业化前的重要发展阶段,不断探索潜在的细分领域应用,寻找潜在的增长拐点。在这一新领域逐步走向成熟的过程中,具备创新能力、掌握核心技术的公司有望率先受益。

编辑:黄飞

-

行业研究:机器视觉产业2020年进入成熟期2016-01-20 4011

-

简述机器视觉技术在自动化行业中的典型应用2016-02-02 5672

-

四元数数控:机器视觉在农业行业的应用有哪些?2020-10-12 1770

-

深圳机器视觉技术在自动化行业里有哪些应用?2021-08-19 1506

-

机器视觉的五大典型架构和应用案例2018-10-18 1352

-

机器视觉的四大功能2018-11-23 11771

-

机器视觉的四大基本功能2019-08-09 16137

-

RFID标签的四大主流应用场景2019-08-20 12771

-

机器视觉公司分类 机器视觉行业的应用场景2023-02-27 2249

-

机器视觉是什么_机器视觉的四大应用2023-03-12 3815

-

工业机器视觉的四大应用领域及三大未来趋势2023-06-19 2163

-

机器视觉应用场景2023-06-29 1911

-

机器视觉的四大核心功能2023-12-25 1669

-

机器视觉检测系统的关键技术和应用场景2024-07-08 3597

-

机器视觉的四大类应用是什么?2024-07-16 3363

全部0条评论

快来发表一下你的评论吧 !