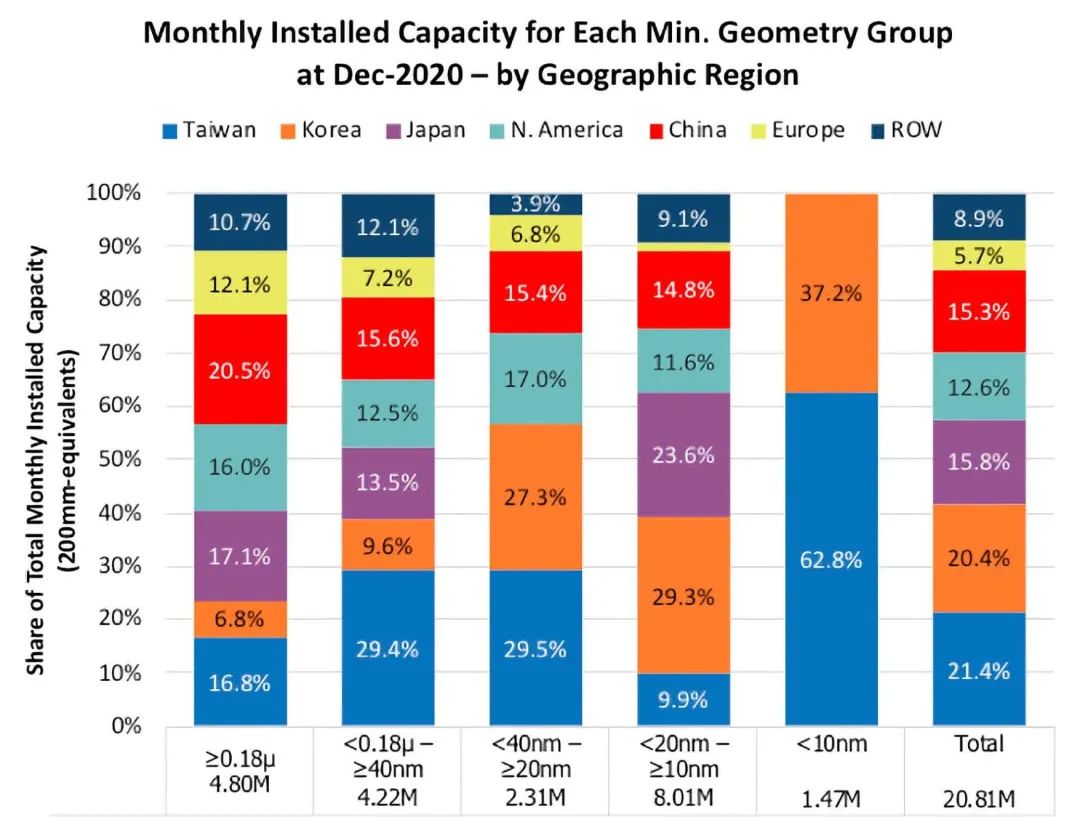

全球超过90%的半导体产能都在10纳米或以上

制造/封装

描述

CHIPS 法案的直接和附带影响。

不可否认,我们通常会花很多时间谈论领先的半导体制造。这是每个人在讨论半决赛时都会犯的一个常见错误,我们和任何人一样,世界正确地关注了能够在前沿运营的公司的稀缺性,但半成品还有很多。

我们最近按工艺节点搜索了有关晶圆厂产能的数据,每个人都认为该主题的领先专家是IC Insights的Bill McClane。他保持着该主题上最严格的模型之一,并正确地为他的报告收取额外费用。对于任何计划多年半决赛路线图的人来说,这是必读材料。

一个快速的谷歌搜索从 IC Insight 的数据中得到了这段摘录,它讲述了一个重要的故事......

全球超过90%的半导体产能都在10纳米或以上工艺上运行。我们可以争论分界线在哪里,但可以肯定地说,绝大多数产能都处于落后边缘。

这很重要,原因有很多。

首先,当世界在2020/2021年耗尽半导体时——大部分短缺都发生在这些更成熟的工艺中。台积电的主要客户都能够在7nm获得他们所需的大部分产能,但工业和汽车客户确实感到痛苦。

这些公司需要微控制器 (MCU) 和电源管理 IC (PMIC) 等普通部件,而且这些产品通常是在较旧的节点上生产的。如今,尽管许多品类的供应短缺已转变为库存过剩,但较老的产品只是在追赶两年前被压抑的需求。

其次,美国政府目前正在努力决定如何分配520亿美元的CHIPS法案资金。如果这些资金的目的只是为了将领先的工艺带回美国,那就把所有的钱都给英特尔吧。他们将向股东派发70亿美元或80亿美元的股息,并继续实施他们无论如何都必须实施的赶上制造业的计划。

另一方面,如果目标是真正确保美国半导体供应链的安全,那么或许更好的计划是更广泛地分配这笔资金。理想情况下,他们会花钱播下大量种子,以促成新公司的成立和基础学术研究,然后由私营部门将其商业化。不幸的是,目前还没有简单的机制来做到这一点,因此另一种方法是将资金分配给大量参与半成品制造的美国公司,只要他们承诺增加美国的产能即可。这不仅意味着晶圆厂和代工厂,还需要包括工具公司、机器人供应商和化学品制造商——整个供应链。英特尔应该得到一些,但不是大部分资金。

据半导体行业协会称,CHIPS法案通过触发私营部门为美国半导体生产投资约2000亿美元产生了积极的附带影响。

最后,这些数字应该提醒我们,这个故事不仅仅是台积电和三星。在落后的代工厂中,仍有许多有趣、重要的工作正在进行。

最明显的例子是Global Foundries。GloFo在硅制造方面并不处于领先地位,但它已经瓜分了一些非常可观的“利基市场”,例如绝缘体上硅 (SOI) 和碳化硅。虽然他们在这方面没有台积电和三星在 7nm 上所享有的近乎双头垄断,但他们的许多SOI生产线已经接近。如果出于任何原因美国无法使用台积电,GloFo可以说是与英特尔一样重要的解决方案的一部分。

编辑:黄飞

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 12030

-

全球半导体行业产能紧张,全球缺芯问题仍未缓解2021-08-25 590

-

《炬丰科技-半导体工艺》III-V族半导体纳米线结构的光子学特性2021-07-09 4066

-

华虹半导体12英寸90纳米BCD工艺实现规模量产2021-06-04 7911

-

新冠病毒对世界半导体影响2020-02-27 3495

-

智慧重庆,2019全球半导体产业博览会欢迎您2018-11-20 4340

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 3661

-

华虹半导体第二代90纳米嵌入式闪存工艺平台成功量产2017-12-27 11317

-

台积电加速10纳米制程产量 有望超过16纳米2017-03-22 1474

-

半导体Acrich3 智能照明应用方案分享2015-04-07 2889

-

半导体世界:轻松关注全球最新半导体行业信息2013-12-23 3267

-

全球著名半导体厂家简介2012-08-13 42201

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3526

全部0条评论

快来发表一下你的评论吧 !